Как получить ипотеку на квартиру с перепланировкой

И в каких случаях банк может отказать в кредите

Покупка квартиры с несогласованной перепланировкой — это всегда риск.

Ипотека — самый популярный способ купить квартиру. Например, в апреле 2023 года 81% сделок через сервис «Домклик» пришлись на ипотеку. Банк выдает деньги на покупку недвижимости, и у него есть целый список требований к квартире, которая станет залогом, в том числе к технической документации.

Если владельцы сделали перепланировку или переустройство, они должны ее согласовать. Но на практике много квартир продаются с незарегистрированной перепланировкой — и это может стать проблемой при оформлении ипотеки или позже. Расскажу, как получить ипотеку на такую квартиру, всегда ли это возможно и почему иногда лучше отказаться от покупки.

Что такое перепланировка и чем она отличается от переустройства

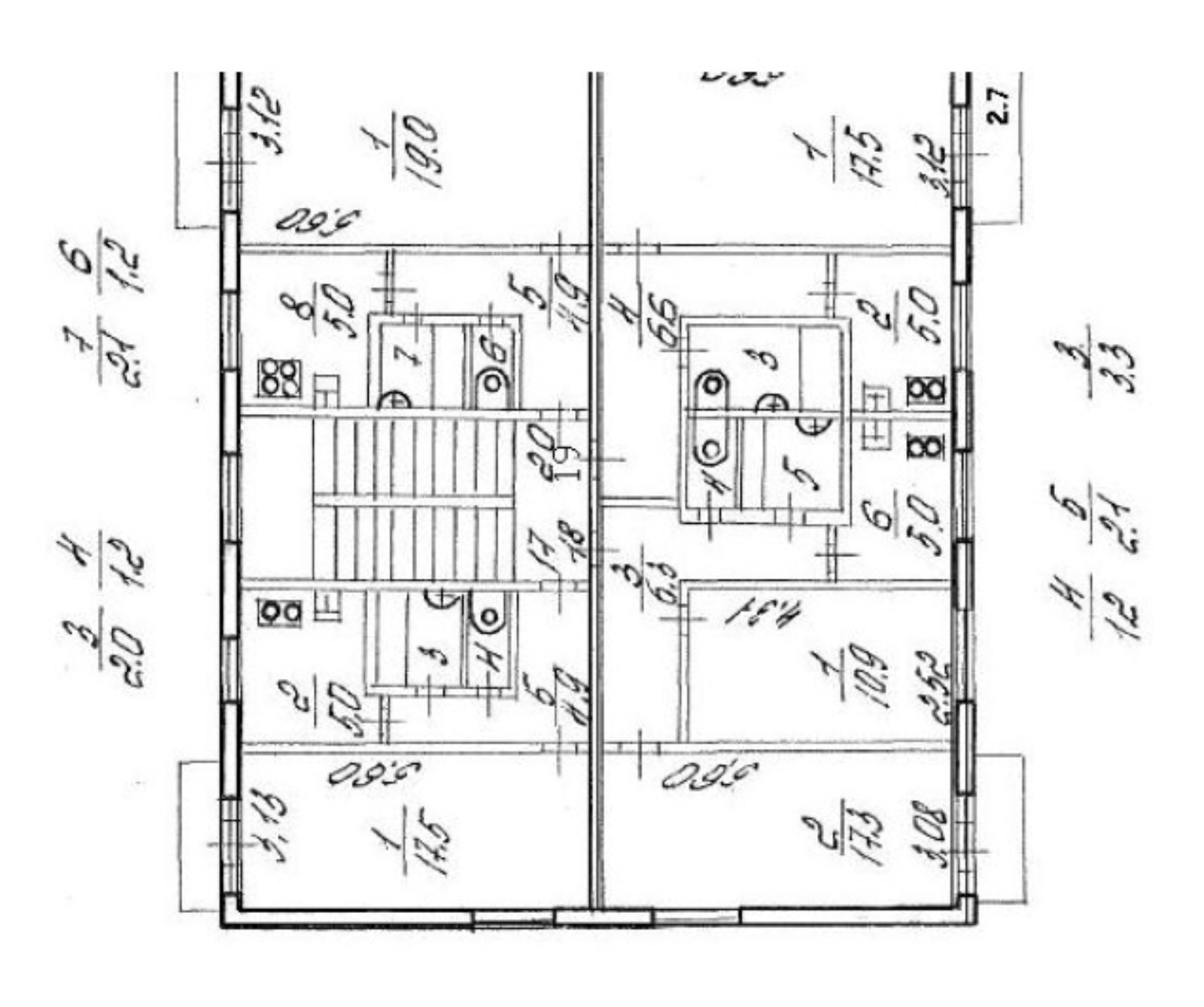

Текущая планировка не всегда устраивает жильцов. Бывает, что во время ремонта они убирают стены и возводят новые, переносят кухни и санузлы. В результате меняется жилая площадь или количество помещений, а значит, и текущий план квартиры. Это называется перепланировкой. Например, владелец убирает часть стены между комнатой и кухней или выносит кухню в коридор.

Если вдобавок перемещают оборудование, которое есть на плане, — раковину, плиту, ванну и прочее — это еще и переустройство . В жизни обычно перепланировку делают вместе с переустройством. Например, на месте коридора оборудуют второй санузел и там устанавливают унитаз и раковину. Или сносят стену между ванной и туалетом и устанавливают душевую кабину.

Подобные изменения сначала нужно согласовать, получить разрешение и только потом сносить и возводить стены.

Многие собственники делают перепланировку без разрешения и не узаконивают ее, даже когда собираются продавать квартиру. Тогда у покупателей может появиться проблема — найти банк, который одобрит такую квартиру в качестве залога.

Какие есть риски при покупке квартиры с перепланировкой

При покупке квартиры с несогласованной перепланировкой есть несколько рисков. Опишу главные из них.

Штраф. За самовольную перепланировку и переустройство могут оштрафовать. Обычного человека — на 1000—1500 ₽, ИП — на 4000—5000 ₽, малое предприятие — на 12 500—15 000 ₽, среднюю или крупную фирму — на 25 000—30 000 ₽ . Помимо этого, придется вернуть квартиру в первоначальное состояние или узаконивать перепланировку через суд . Но не всегда суд встает на сторону собственников.

Жительница Москвы подала в суд на соседа, который живет над ее квартирой этажом выше. Мужчина перенес санузел так, что тот оказался над спальней соседки снизу. Еще он установил водяные полы с подогревом, провел вентиляцию с выводом на фасад и в шахту дома, демонтировал дверные проемы на балкон.

Сосед получил разрешение на перепланировку. Но после ремонта не предоставил акт о завершенном переустройстве. Квартиру никто не обследовал и не подтвердил, что изменения соответствуют проекту. Соседка требовала, чтобы все вернули в прежнее состояние — до перепланировки.

Суд удовлетворил требования женщины, но частично. Соседа обязали в течение 4 месяцев отключить полы от общедомовых систем горячего водоснабжения и отопления, демонтировать систему вытяжной вентиляции в части, которая касалась общедомового имущества, восстановить техническую шахту и фасад дома, перенести санузел и ванную и вернуть их в исходное состояние. А дверной проем между жилым помещением и балконом разрешили оставить.

Банк может повысить сумму первоначального взноса или увеличить ставку кредита на 0,5—1 п. п. В зависимости от сложности перепланировки банк может выставить особые условия по ипотеке. Например, увеличить первоначальный взнос с обычных 20 до 40% — так делает «Альфа-банк», например. А может увеличить ставку по займу — на 0,5—1 п. п.

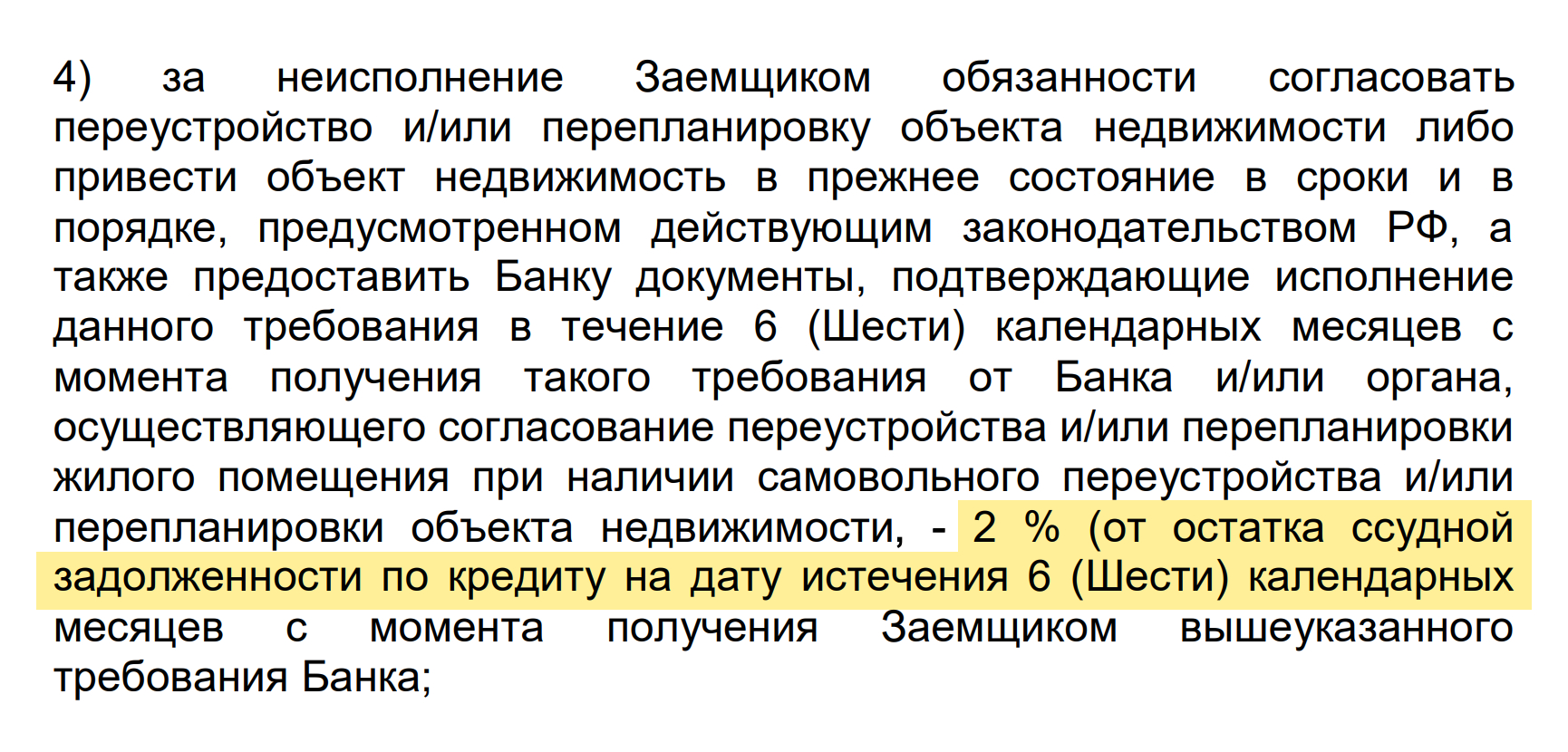

Банк может оштрафовать клиента или потребовать неустойку. Когда квартира находится в залоге у банка, ему важно, чтобы она была в нормальном состоянии. И если он выдал кредит на квартиру с самовольной переделкой, то в кредитном договоре или в договоре залога обычно есть пункт про обязанность заемщика узаконить такую перепланировку.

Если потом выясняется, что в установленный кредитором срок — чаще шесть месяцев — клиент не выполнил условие, то банк может начислить неустойку — как правило, до 2% от суммы текущей задолженности.

Скрывать несогласованную перепланировку — рискованно. Даже если сам банк не будет проверять квартиру, он может узнать о перепланировке через местных чиновников или работников управляющей компании.

Продажа с торгов. Если перепланировку не узаконить, потому что она нарушает санитарные или строительные нормы, ее потребуют устранить и вернуть все как было . В разных регионах контролем за техническим состоянием жилья занимаются разные ведомства. В Санкт-Петербурге — это администрации районов, в Москве — Мосжилинспекция.

Если чиновники узнают про самовольную перепланировку, например, после жалоб соседей, то собственнику вынесут предписание вернуть квартиру в исходное состояние — как в техническом плане. Если собственник проигнорирует эти требования, квартиру могут выставить через суд на торги. Но только в том случае, если такую перепланировку нельзя узаконить и она нарушает нормы снип.

Например, в сентябре 2017 году Ленинский районный суд Тюмени вынес решение о продаже квартиры с торгов после того, как собственник проигнорировал требование вернуть квартиру в прежнее состояние. Он перенес в жилую комнату ванну и электроплиту из кухни, но не узаконил эту перепланировку.

Еще один пример. Комитет по жилищной политике администрации Мурманска обратился в суд с иском о продаже с публичных торгов самовольно перепланированного жилого помещения. Собственник демонтировал и установил новые перегородки, сделал проем в кирпичной несущей стене, отдельный выход за счет лоджии и расширил оконный проем по высоте до уровня пола. Разрешение на такие изменения он не получал. Требование вернуть помещение в исходный вид он проигнорировал, зато подал встречный иск с просьбой сохранить ремонт.

Суд удовлетворил требования администрации о продаже квартиры с торгов.

Бывает, администрация требует выставить квартиру на торги, даже если перепланировка не опасна для жильцов и не нарушает строительные нормы. Покажу это на другом примере.

Администрация Тольятти обратилась в суд с иском о продаже с публичных торгов самовольно перепланированной и переустроенной квартиры. После жалоб соседей на шумный ремонт в течение 4 месяцев стало известно о самовольной перепланировке. Владельцы квартиры демонтировали стены между ванной и туалетом, перенесли дверной проем в новом санузле и вынесли его в коридор на полметра. А еще перенесли дверь в спальню из одного угла в другой.

Администрация вынесла предписание все вернуть как было, собственники его проигнорировали и подали встречный иск с просьбой сохранить изменения.

Суд назначил экспертизу и выяснил, что перепланировка не несет никакой угрозы для жителей соседних квартир, несущие стены не затронули, все соответствует снип. В итоге суд разрешил сохранить изменения.

В другой истории суд также встал на сторону жильцов.

Администрация Пензы обратилась в суд с требованием продать с публичных торгов квартиру после самовольной перепланировки. Жильцы убрали перегородку между кухней и комнатой и возвели ее в другом месте — из прозрачного поликарбоната и гипсокартона. Получилась кухня-гостиная и дополнительная маленькая комната.

Госжилстройтехинспекция проверила помещение и постановила все вернуть в первоначальный вид, потому что кухня с газовой плитой не изолирована от жилой комнаты. Женщина построила стену между газовой плитой на кухне и жилой комнатой, но администрация снова отказала.

Суд же решил, что все в порядке и нет никакой угрозы для конструкции дома или жильцов. Ремонт не нужно переделывать.

Сложности с последующей продажей. По статистике, большинство квартир на вторичном рынке покупают в ипотеку. Когда владелец квартиры с неузаконенной перепланировкой решит ее продать, ему будет сложнее найти покупателя. Ведь тому придется искать банк, который готов выдать кредит на такое жилье, соглашаться на дополнительные условия — например, увеличенный первоначальный взнос.

Тогда и продавцу, скорее всего, придется делать скидку, чтобы удержать покупателя. Ведь иногда проще найти другую квартиру, чем искать банк, который выдаст кредит под залог проблемного жилья.

Какие перепланировки банк может принять

В каждом банке относятся к квартирам с перепланировкой по-своему — единых стандартов нет. Кредитор оценивает риски, которые связаны с объектом, и принимает решение по своим внутренним регламентам. Есть такая тенденция: банки без проблем принимают любые перепланировки, если их можно узаконить.

Банки лояльно относятся к изменениям, которые собственники квартир делают чаще всего. Например:

- оборудуют встроенный шкаф-кладовую в коридоре или комнате;

- демонтируют дверной блок;

- демонтируют стеновую перегородку;

- устраивают полы с подогревом от электросети;

- объединяют комнату и кухню с электрической плитой;

- устанавливают электрическую сауну;

- ставят душевую кабину или ванную в прихожей, в коридоре или на кухне.

В любом случае при подаче заявки на кредит лучше сразу проконсультироваться с ипотечным менеджером. Требования у банков разнятся: один перепланировку не примет, а другой — кредитует без проблем. Со временем меняются и внутренние регламенты, и может получиться так, что на перепланировку, с которой не выдавали кредит в прошлом году, теперь закрывают глаза.

Какие перепланировки примет не каждый банк

Есть и более серьезные изменения, которые многие банки приравнивают к изменениям внешних границ квартиры, а это уже искажает важную информацию о недвижимости. Такие изменения сложно узаконить, но некоторые банки все-таки принимают их.

Перечислю основные работы:

- закладка единственного окна в помещении;

- устройство новых оконных проемов;

- объединение двух квартир;

- объединение лоджии или балкона с кухней или жилой комнатой;

- вынос газовой плиты на лоджию или балкон;

- перенос радиатора или батареи на лоджию или балкон;

- присоединение общего помещения — например, тамбура — к квартире;

- монтаж или демонтаж вентиляционного короба.

- перенос кухни в другие помещения, если квартира на первом этаже или под ней только нежилые помещения;

- перенос мокрых точек туда, где под ними на нижнем этаже окажутся жилые помещения в пределах мокрой зоны — обычно 3 метра от мокрой точки.

В последнее время банки упрощают требования к объектам и принимают большинство перепланировок. А есть и такие, кто вообще не проверяет, есть ли в квартире самовольные изменения. Например, Сбербанк предлагает клиентам услугу «Экспресс-отчет за 1 день»: оценщик на объект не выезжает и, соответственно, банк не проверяет, есть ли в квартире самовольная перепланировка.

Некоторые банки вовсе отменяют отчет об оценке. Если его не будет, то и узнать про перепланировку банк не сможет. Например, в начале августа 2023 года тот же Сбербанк отменил отчет об оценке в некоторых регионах. А уже в конце августа запустил такую программу по всей территории страны, за исключением ряда регионов, например Кабардино-Балкарии. При этом банк всегда оставляет за собой право потребовать сделать отчет. Например, в случае крупных сделок — на сумму от 30—50 млн рублей.

Какие перепланировки банк точно не примет

Некоторые изменения могут поставить под угрозу техническое состояние соседних квартир или даже всего дома. Такие перепланировки нельзя узаконить.

Если их обнаружат надзорные органы, например жилищная инспекция, по жалобе одного из соседей, то собственника обяжут вернуть квартиру в прежнее состояние. Если тот откажется, на владельца подадут в суд, а квартиру выставят на торги . Если квартиру продадут с торгов, банк лишится залога — рисковать ему не хочется.

Поэтому банки не связываются с такими изменениями, которые нельзя узаконить. Перечислю основные:

- частичный или полный снос несущих конструкций. Это не касается демонтажа подоконного блока или создания арок в дверях — это реально согласовать;

- перенос ванной или кухни таким образом, что они окажутся над жилыми зонами квартиры этажом ниже. Но и на такое часто закрывают глаза или просят подписать нотариально заверенное обязательство все исправить, если будут проблемы;

- расширение санузла за счет жилых помещений. Его можно выносить только в коридор;

- повреждение вентиляционных шахт;

- изменения, вносимые в общедомовое имущество без согласия всех собственников дома.

В редких случаях банк может принять в залог квартиру с критичной перепланировкой — той, которую не узаконить. Однако тогда кредитор обязывает клиента вернуть квартиру в исходное положение — такой пункт прописывают в кредитном договоре или в договоре залога. Другой вопрос, станет ли банк проверять выполнение этого условия.

Еще вариант — банк может попросить у заемщика нотариальное обязательство о том, что если администрация зафиксирует изменения, то собственник вернет исходную планировку. Главное, чтобы объект можно было вернуть в прежнее состояние.

В любом случае банк как залогодержатель всегда оставляет за собой право требовать узаконить перепланировку или вернуть ремонт в исходное положение. Если собственник проигнорирует желание банка, придется вернуть кредит досрочно.

Бывает так, что заемщик делает перепланировку уже после оформления ипотеки и не спрашивает на это согласия банка. Суд может отказать узаконить такие изменения, потому что банк, у которого квартира в залоге, не дал разрешение. Покажу на реальном деле.

Житель Санкт-Петербурга пытался узаконить перепланировку уже после ремонта, а администрация отказала. Тогда он пошел в суд. Суд тоже отказал, потому что собственник не получил разрешение у банка, у которого квартира находится в залоге. Из-за перепланировки меняются технические характеристики недвижимости, которые влияют на оценочную стоимость залога. Банк может рассчитывать на другую сумму в случае, если на квартиру придется обратить взыскание и с ее продажи погасить долг.

Получается, если заемщик после отказа суда обратится за разрешением в банк и тот не согласится, ему придется возвращать квартиру в исходное состояние. И заново пытаться согласовать такую перепланировку позже — когда полностью закроет долг по кредиту и снимет обременение.

Как узнать, была ли перепланировка

Чтобы узнать о перепланировке, надо сравнить нынешнее состояние квартиры с изначальным, когда дом построили и сдали в эксплуатацию. Попросите продавца показать технический паспорт, поэтажный план с экспликацией или расширенную выписку ЕГРН с планом этажа, на котором находится квартира. Такую выписку запросит и банк для проверки объекта.

Часто у продавца нет на руках таких бумаг или они есть, но не отражают текущее состояние квартиры и не содержат сведения о фактических изменениях. Бывает, что в технических документах стоит отметка о самовольной перепланировке, но это исключение.

Надежнее заказать расширенную выписку ЕГРН — в МФЦ или через госуслуги. Ответ приходит по-разному — от пяти минут до нескольких дней. В отчете на третьем листе будет план этажа.

Если площадь помещений и расположение стен на плане не совпадает с тем, как выглядит квартира в реальности, значит, владелец не узаконил изменения. По моему опыту, когда покупатель приходит с одобренной ипотекой, продавцы сразу говорят о таких перепланировках, так как понимают, что банк будет проверять объект. Поэтому одно из преимуществ покупки квартиры в ипотеку именно в проверке банком. И если продавец не сказал про перепланировку, покупатель точно о ней узнает.

У меня были клиенты, которые купили квартиру и даже не знали, что в ней есть перепланировки. Сделка проходила за наличные, не в ипотеку. Продавец ничего не сказал про переделки, более того, у него на руках вообще не было никаких технических документов. Не помог и риелтор. О самовольной перепланировке собственники узнали, когда решили взять кредит под залог этой недвижимости. Мы сделали отчет об оценке для банка, в котором оценщик отразил изменения.

Отчет об оценке запрашивают большинство банков. Он нужен не только для проверки технического состояния квартиры, но и чтобы определить реальную рыночную стоимость жилья. Продавец может на бумаге запросить за квартиру неадекватную цену — например, занизит ее, чтобы не платить налог. А оценщик указывает в отчете реальную стоимость. На нее ориентируется банк, когда определяет максимальную сумму кредита.

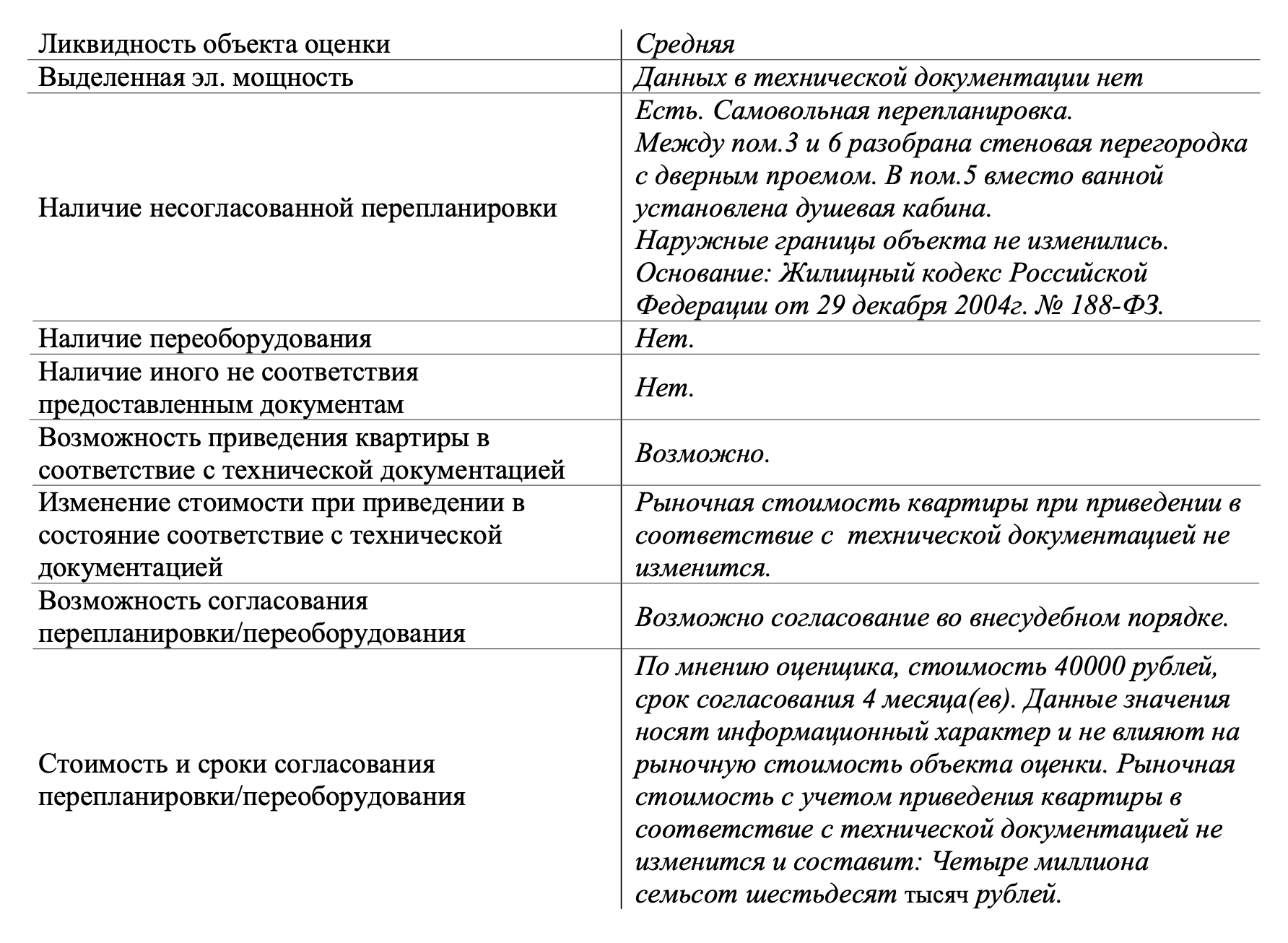

Оценщик сразу отмечает в отчете, реально ли узаконить изменения, и если да — сколько примерно это будет стоить. Он также указывает, повлияет ли такая перепланировка на рыночную стоимость квартиры.

Банк учитывает эти комментарии, когда принимает решение — брать в залог такую квартиру или нет. Если оценщик укажет, что перепланировку нельзя узаконить, придется вернуть квартиру в первоначальное состояние.

Как получить ипотеку на квартиру с самовольной перепланировкой

Кредит на квартиру с незарегистрированной перепланировкой оформляют разными способами — одни из них законны, другие сомнительны. Расскажу про основные варианты, которые используют банки или клиенты на практике.

Выбрать квартиру с несложной перепланировкой. Банк спокойно пропускает незначительную перепланировку, которую легко узаконить.

Согласиться узаконить планировку в будущем. Некоторые банки работают нешаблонно и по каждой сделке согласовывают индивидуальные условия. Если такой кредитор увидит в отчете об оценке незарегистрированную перепланировку, может выставить отлагательное условие для выдачи ипотеки — узаконить перепланировку.

В зависимости от сложности перепланировки банк попросит сделать это либо до выдачи кредита, либо в течение какого-то времени после. Обычно дают шесть месяцев, чтобы заемщик оформил новую техническую документацию. Если после этого он не предоставит подтверждение согласования, банк повысит ставку — на 3—6 п. п. — или назначит штраф в процентах от остатка долга.

Подписать нотариально заверенное обязательство узаконить изменения, если будут проблемы. Под проблемами обычно понимают ситуацию, когда надзорные органы узнают о перепланировке. Если перепланировку не удастся узаконить, придется вернуть квартиру в исходное состояние. Это тоже отражают в обязательстве.

Сменить банк. Залог, который не одобряет один банк, без проблем устроит другой — у всех разные регламенты. Искать более лояльного кредитора лучше среди банков, которые специализируются на ипотечном кредитовании и активно развивают это направление.

Например, «Дом-рф», «ТКБ» или «Росбанк-дом» выдают ипотеку на квартиры с самовольными перепланировками. «Росбанк-дом» еще в 2022 году заявил, что одобрит любые перепланировки, если страховая компания примет такой объект. А при повышенном взносе — от 35% — кредитор и вовсе не запрашивает технические документы по объекту.

Можно выбрать банк, который делает оценку недвижимости без выезда на место или делегирует осмотр и фотографирование квартиры собственнику жилья. Есть банки, которые и вовсе не запрашивают оценку.

Можно ли скрыть от банка перепланировку

Я не советую так делать, но риелторы этим активно пользуются. Поэтому расскажу и про этот вариант.

Риелторы предлагают найти оценщика, который составит подложный отчет об оценке. Бывает, что сами оценщики предлагают за отдельную плату — обычно в несколько раз выше стандартного тарифа — подготовить «чистый» отчет. В нем будут фотографии квартиры, которые соответствуют техническому плану — например, этажом выше или ниже.

Все это очень рискованно — в первую очередь для заемщика и оценщика. Риелтор в этой ситуации ни за что не отвечает.

Банк всегда оставляет за собой право проверять состояние залога. Поэтому до конца выплат по ипотеке заемщик рискует, что представитель банка придет с такой проверкой и узнает о неузаконенной перепланировке. Если банк узнает про подделку, пострадает и оценщик. Лицензии его не лишат, но этот кредитор, скорее всего, больше не будет принимать от него отчеты.

Для заемщика главный риск связан со страховкой. В случае пожара или потопа страховая компания может отказать в выплате. Банк обязывает застраховать квартиру, когда выдает ипотеку. А страховая компания заключает договор лишь после того, как изучит отчет об оценке. Если произойдет страховой случай — например, пожар, — и выяснится, что в квартире сделана самовольная перепланировка, которая могла иметь какое-то отношение к происшедшему, в выплате откажут.

Запомнить

- Только банк решает, принять квартиру с перепланировкой в качестве залога или нет.

- Некоторые перепланировки банк одобряет без дополнительных условий — это лучше сразу уточнить у ипотечного менеджера. И потом искать подходящие квартиры.

- У каждого банка свои требования к залогу, так что всегда можно найти более лояльного кредитора.

- Если перепланировка сложная и требует дополнительного согласования, можно попросить у продавца скидку.

- Даже если банк не узнает о перепланировке, о ней могут заявить соседи, которым такие изменения мешают или кажутся опасными.

- Квартиру с самовольной перепланировкой может быть сложнее продать. Если заемщик решит рефинансировать ипотеку, новый банк может не принять такой объект или повысит ставку.

Больше материалов о покупке квартир и домов, обустройстве и ремонтах — в нашем телеграм-канале «Свой угол». Подписывайтесь, чтобы ничего не пропустить: @t_nedviga