Я много зарабатываю и веду бюджет, но не могу позволить себе квартиру мечты

Этот текст написан в Сообществе, в нем сохранены авторский стиль и орфография

Детство и вводные

Я выросла в семье среднего класса, особой роскоши у нас никогда не было, но жили мы в своем жилье (небольшой дом в Московской области), иногда ездили на черное море и в школу всегда сдавали на шторы.

Достаточно рано у меня появилось желание зарабатывать все самой, и лет в 13 я пошла на какие-то мелкие подработки за 300 рублей в день. Так накопила на свой первый телефон. И дальше так заладилось, что у семьи я никогда не просила денег, никогда не ждала финансовой поддержки, потому что ситуация была не из легких.

В 16 лет моя мама сильно заболела и быстро сгорела, меня оставив на бабушку с дедом. Я к тому моменту уже заканчивала школу и надо было что-то решать с образованием. Я понимала, что если не найду хороший ВУЗ, не вырвусь из "нищеты", как мне казалось, потому что я хотела хорошую технику, хотела жить в Москве, хотела себе позволить поездить за границу, хотела себе купить машину.

Университетские годы

При поступлении сориентировалась, подалась на целевой набор в одну очень крупную компанию. Поступила в хороший московский ВУЗ, но обременила себя контрактом на 5 лет работы в этой компании. Пока училась в универе, начала получать хорошую стипендию от компании, перебивалась у родственников на диванах на кухне, помогала бабушке. Работать в универе так и не вышла, все время тратила на учебу, делала за деньги всякие лабораторки, домашки, курсовые, вроде хватало. Пару раз смогла накопить на поездки заграницу (ах какавы были времена, когда можно было получить шенген). К этому времени я начала жестко вести свой бюджет в экселе. Выглядело это просто как ведение трат и анализ что куда у меня уходит.

Взрослая жизнь. Предыстория

После универа по контракту сразу вышла на работу в компанию. На зарплату 55 000. Младшая позиция, опыта нет, что взять, так сказать. Компания очень бюрократическая, повышения и тд — что-то за гранью реальности. Продолжала делать лабоработки знакомым в универе, и в общей сложности выходило где-то тысяч 80 в месяц.

В это время встретила своего будущего бывшего мужа. Съехались. Начали строить карьеру и вместе копить. Там уже разработали схему общего бюджета, где определили общие статьи расходов, и процентное соотношение сколько куда надо с зарплат распределять. Там уже появился у меня хороший ноутбук, отпуска и финансовая подушка.

По схеме бюджета все было интересно. У каждого есть зарплата, 20% от нее остается на своем личном счету, на свои хотелки, подарки, накопления. Дальше — несколько счетов: на месяц, на квартал, на год, копилка. И в зависимости от нами закладываемых трат в процентном соотношении все туда кидали. Чтобы были деньги на еду, на условно одежду раз в квартал, на страховки раз в год, и на отпуска на копилке.

Основные этапы которые мы прошли вместе:

- взяли ипотеку под 0,01% в 2022 году на однушку в МО, должна была сдаться в 2023, но задержка, неустойки, и в итоге только в эту субботу будем получать, платеж на 30 лет — 18 300.

- отпуска, ноутбуки, телефоны, база так сказать моих мечт

- первая машина Пежо 308 2012 года, а потом новая машина в кредит Geely Atlas Pro. (Здесь небольшое отступление. У мужа водительских прав не было, а я каталась постоянно на работу. Поэтому уже как-то так сложилось что машина была моя, кредит — 51 829 рублей в месяц)

- поэтапно несколько съемных квартир в Москве.

- большой карьерный рост. У меня за три года это было вот так: 55 000, 90 000, 110 000, 145 000, 190 000, 260 000.

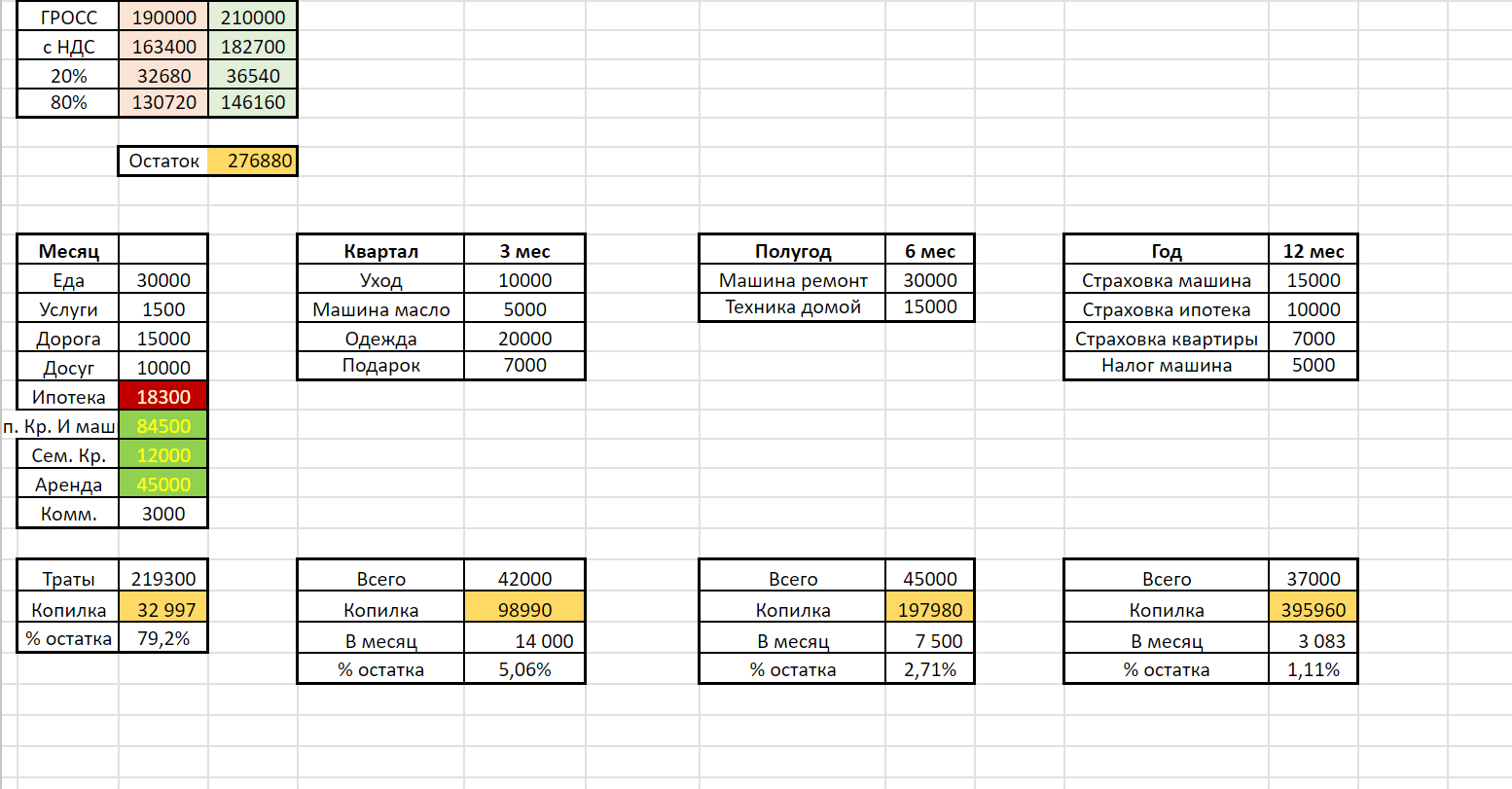

И наш бюджет уже строился вот так (были еще некоторые кредиты, помощи семье и тд, которые к сегодняшнему дню уже все закрыты общими усилиями)

В начале 2024 года мы приняли решение разойтись по идейным разногласиям, но оставаться в хороший отношениях. Машину с кредитом оставить мне, квартиру в ипотеку на пополам (и платеж тоже). Съемную на тот момент двушку в хорошем районе оставила мужу, сама съехала в новый район в однушку.

И тогда же же я уволилась из своей компании, согласившись выплатить неустойку по договору. Работа на новом месте мне окупила эту неустойку за полгода, с хорошим ростом зарплаты.

Взрослая жизнь. Сегодня

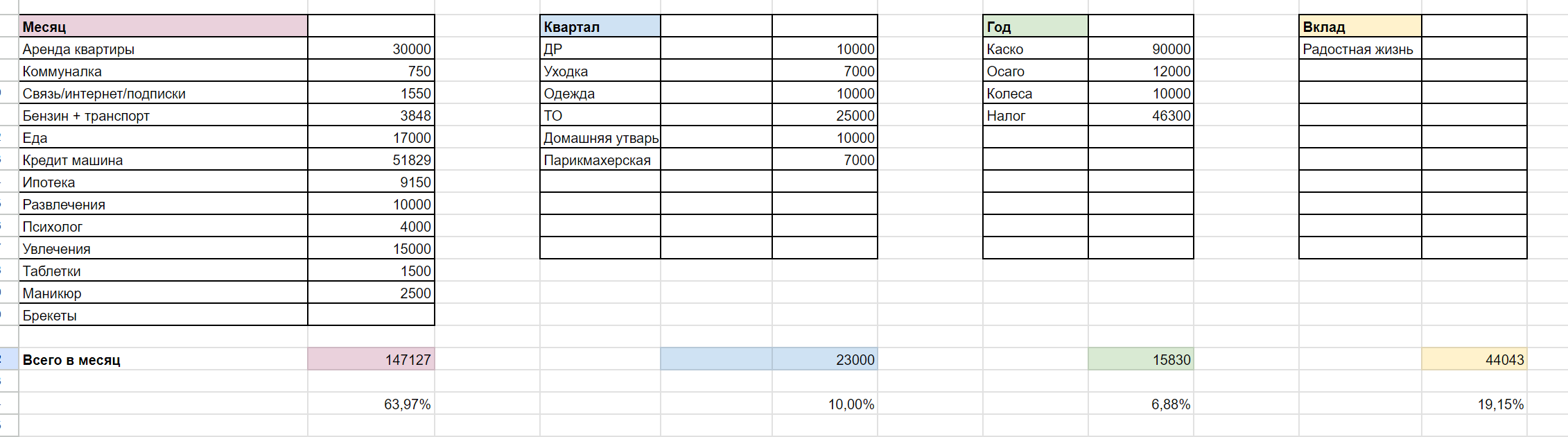

Я живу на съемной квартире, у меня есть свой автомобиль в кредит, продолжаю помогать бабушке и имею несколько своих мечт. Я продолжаю вести свой бюджет, но уже намного детальнее, стараясь учесть все, распределяя деньги по разным счетам (в том числе накопительным и вкладам).

Самое интересное, наверное, проанализировать траты в месяц. Квартиру я снимаю не одна, но аренда внутри МКАДа бешеная сейчас, конечно. Хороший ремонт, посудомойка, кондиционер, 10 минут до метро, обходится в 60 000 на двоих.

Намерено заложены все траты на развлечения, увлечения, и тд и тп, потому что я хочу себе позволить иметь комфортный уровень жизни, так долго борясь за хорошую зарплату. Если что-то экономлю в месяц, уходит на копилку.

По тратам на квартал и на год — у меня есть машина, это самые большие наверное траты. Но проводя анализ того на сколько мне она нужна в большом городе, сколько я ей пользуюсь и какой комфорт получаю — продав ее, я могла бы экономить 150 000 в год. Такси, каршеринги, поездки к бабушке и прочее никто не отменял. Кредит до 2029 года под 14%. И в общей сложности в месяц у меня сейчас при зарплате 230 000 на руки удается откладывать ~50 000 рублей на вклад 18%.

Итого:

- квартира в ипотеку в МО, скоро будет получена 50/50 с бывшем мужем. Скорее всего будем ее сдавать ближайшие 5 лет, потом продадим.

- авто, которое вряд ли я хочу продавать как актив, скорее всего буду просто со временем менять

- накопления 400 000 рублей + 50 000 в месяц.

Мечты, ах мечты

- Я хочу ездить в отпуск, как минимум раз в год, лучше два. Это сразу где-то 120 000. Здесь можно сказать, что можно съездить на Черное море. Я не против, Геленджик мое все. Но ситуация на черноморском побережье пугает, а еще в Сочи съездить по стоимости так же как в Турцию.

- Я хочу иметь финансовую подушку. Либо на критические жизненные ситуации, либо на планирование ребенка лет через 5 (а потерять в декрете заработок сейчас очень болезненно для меня). Можно, конечно, сказать, муш абиспечит, но люди не вечны, я не могу позволить себе создать человека в этот мир без уверенности, что я смогу его обеспечить сама, если с мужем что-то случится.

- Я хочу… трешку в москве.

Да, трешку. Для себя и будущих детей. В хорошем районе, например, где я живу сейчас — парки, зелень, поликлиники, школы, метро. Я рассматривала идею своего дома, но это отдельная история.

И такая квартира как сейчас стоит 30 000 000 рублей. Ипотеки сейчас адские. Платежи по 300-400к в месяц на 30 лет (не беря в расчет, что еще 6-7 миллионов на первый взнос).

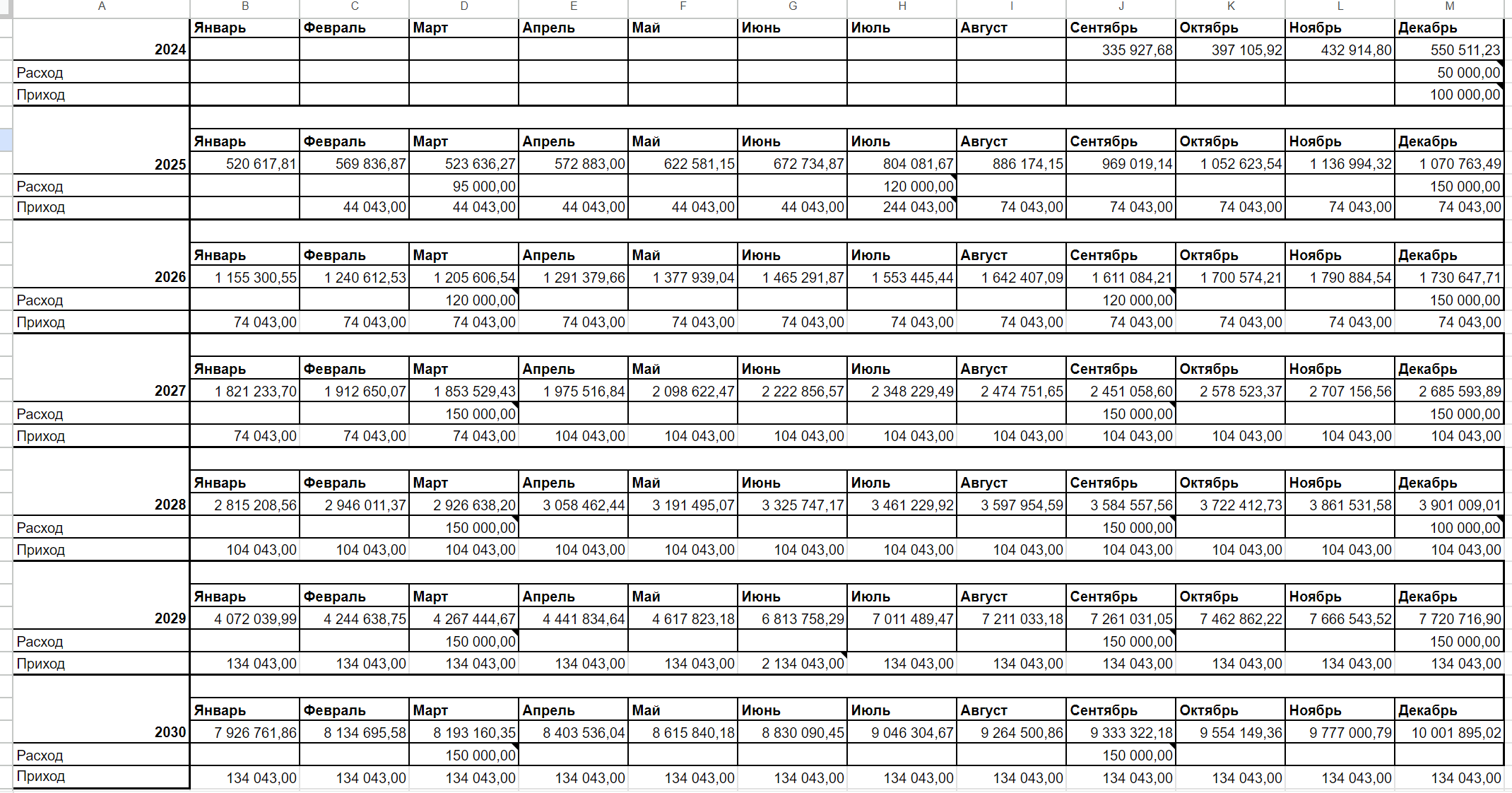

И чтобы накопить эту сумму за 5 лет, мне надо откладывать 400 000 рублей в месяц. Сделала гипотетический расчет крупными мазками копилки, учитывая отпуска, большие непредвиденные траты, продажу квартиры в будущем, гипотетические повышения зарплаты и проценты по вкладам на инфляцию:

На мечту не хватит, да и мечта через 5 лет будет стоить в два раза дороже. Можно, конечно, лишить себя всего — убрать траты на развлечения, уехать в глубинку не платить за квартиру, продать машину и ездить на маршрутках. Но оставаясь на том уровне жизни, который есть сейчас — вот такая история. Борешься, рвешься, чтобы зарабатывать много, а мечту себе позволить не можешь.