«Сначала тяжело, а потом привыкаешь»: как я решил накопить миллион рублей

Этот текст написан в Сообществе, в нем сохранены авторский стиль и орфография

У меня есть глобальная цель: в 45 лет уйти на «пенсию», но об этом позже, маленькая — первая «подцель» — это иметь 1 миллион на счетах.

Почему миллион:

- это вполне реальная сумма;

- можно подготовить себя к большему, либо большому капиталу, формируя планомерно этот самый капитал;

- выработать правила, привычки, полезные навыки обращения с деньгами;

- это как контрольная точка: дойти до нее, остановиться, выдохнуть, поймать следующий ориентир и снова в путь.

Осознанно я начал копить с февраля 2021 года. На данный момент имеется:

- первый счет — 325 тысяч (ежемесячно туда перечисляю по 25 тысяч, доступа к нему не имею, чтобы не потратить его на хотелки), копить начал еще в 2020 году;

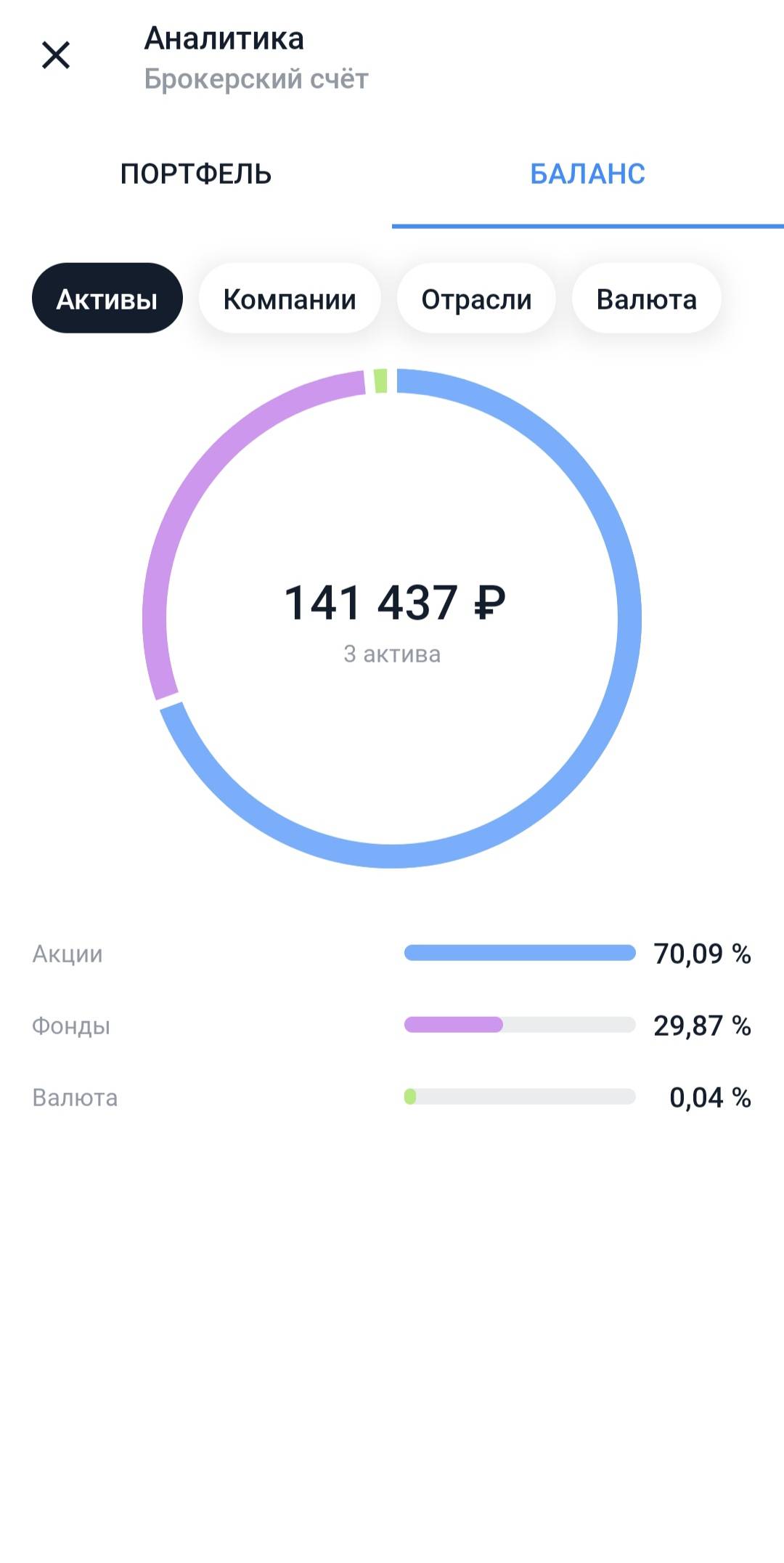

- второй счет — Тинькофф-инвестиции на данный момент — 142 тысячи. По плану пополнять на 15 тысяч в месяц, плюс-минус как получится;

- третий счет — накопительный — 50 тысяч, доступ есть в любое время. Закидываю туда бонусы, премии, то, что остаётся на конец месяца и так далее;

- кредиты — 15 % от семейного дохода, погашать досрочно пока не собираюсь, психологически мне легче копить и знать что, что то есть в запасе, чем всё отдавать на досрочное.

Расскажу про мои лайфхаки и про то, что помогает мне копить.

Для учета расходов я скачал программу 1money, до ноября все траты записывал понедельно в тетрадь, теперь в программе удобнее и технологичнее. Подписка правда стоит 199 рублей за три месяца, но без учета расходов в любом виде никуда.

Недавно провел ревизию вещей — «Авито» в помощь, почти 30 тысяч рублей появились из воздуха. Периодически буду возвращаться к этой практике.

Крупные траты: теперь продумываются, просчитываются и планируются. Главный вопрос перед покупкой: для чего мне это, так ли оно нужно или просто хочется? На самом деле сильно помогает!

Инвесткопилка: реально работает, за месяц 5000 рублей, подключил округление до 100 рублей, кэшбек, и процент на остаток тоже уходит в копилку.

Про важность денег в быстром доступе: сейчас была акция (подробности в интернете, я вкратце только) у Сбера: кэш за покупку пая, 20%, максимальная сумма с которой возврат 15 тысяч рублей. Закинул на свой Сбер 15 тысяч, жене — 15 тысяч, купил паи фонда «Денежный», без комиссий, до 8-го числа придет кешбек 3 тысячи рублей на оба счета, сразу выведу, минус налог, получится примерно плюс 5400 рублей на ровном месте.

К чему пример, одна из главных мыслей, которая пришла ко мне и которую я действительно осознал в процессе накопления, что: деньги — это инструмент, владеть ими мало, надо научиться ими работать. Всем удачи, друзья!