Сколько стоит медицина в США и как она устроена

Мы с мужем живем в США и платим за медицинскую страховку на двоих 487 $ (45 252 ₽) в месяц.

При этом медицинские услуги для нас не становятся бесплатными. За обращение к врачу общей практики мы доплачиваем 25 $ (2323 ₽), к узкому специалисту — 40 $ (3716 ₽), в неотложку — 75 $ (6969 ₽), в скорую помощь — 100 $ (9292 ₽). Но если прийти в больницу вообще без страховки, платить за услуги придется полностью из своего кармана.

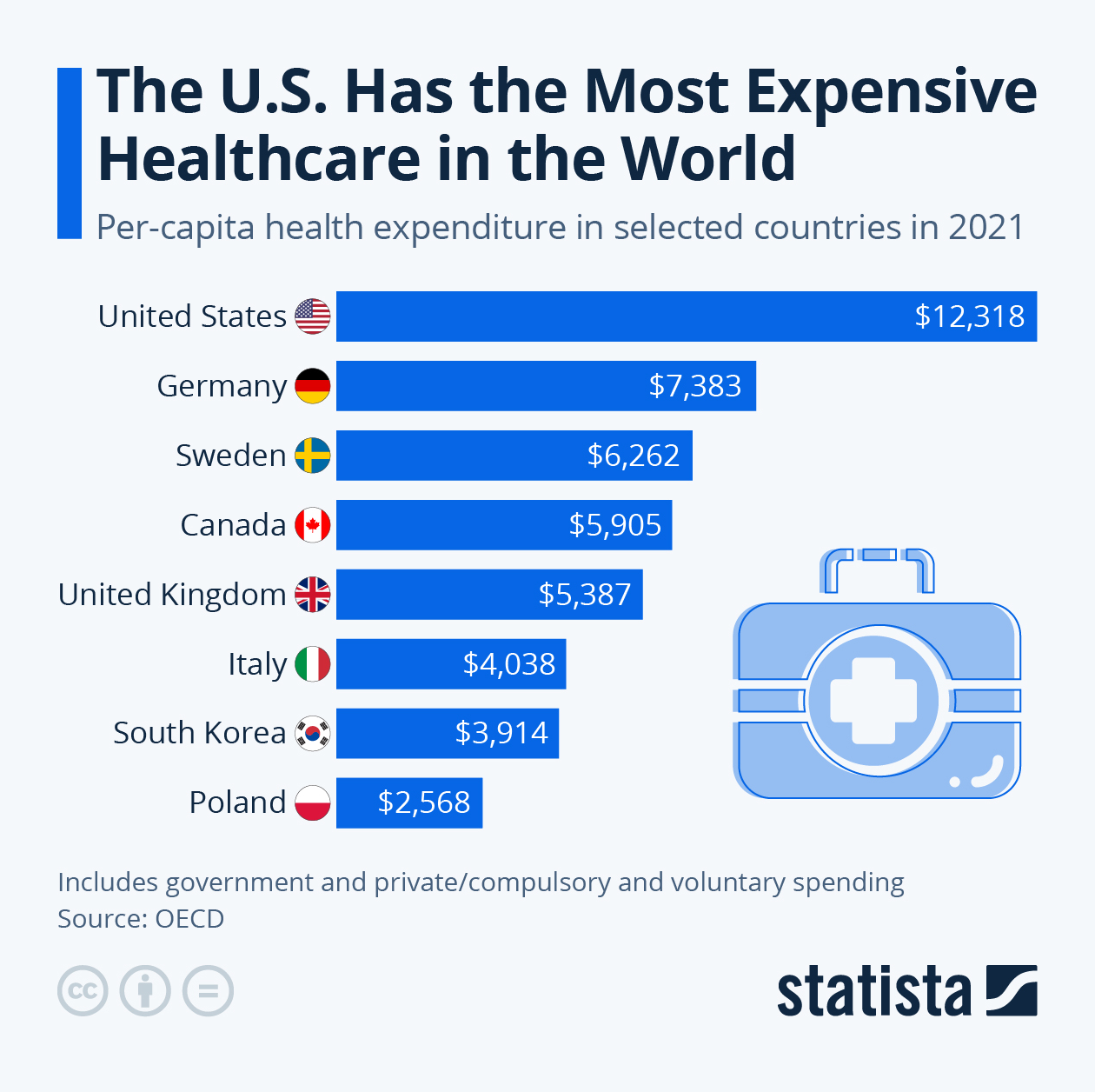

Стоимость некоторых услуг может легко достигать нескольких тысяч долларов. О баснословных счетах из больниц в США, из-за которых люди становятся банкротами, говорят все — от ведущих новостей до стендап-комиков. И это правда: 66,5% банкротств в стране связаны с медицинскими расходами.

Я переехала в США в 2021 году и с тех пор не раз сталкивалась с американским здравоохранением. В статье расскажу, как здесь устроена медицина, куда обращаться за помощью и сколько она стоит.

Некоторые ссылки в статье недоступны из РФ

Как работает система здравоохранения в США

Бесплатной медицины в США нет. Доступ к врачебной помощи зависит от наличия страховки или личных сбережений. Страхование бывает государственным и частным. На государственный полис могут рассчитывать только некоторые категории граждан: люди в возрасте 65 лет и старше, дети, ветераны, малообеспеченные семьи и люди с ограниченными возможностями здоровья. Обычно они получают страховку через программы Medicare, Medicaid и CHIP.

Medicare — федеральная программа медицинского страхования для лиц старше 65 лет, людей любого возраста с терминальной стадией заболевания почек или боковым амиотрофическим склерозом и некоторых категорий людей с ограниченными возможностями здоровья.

Большинству, чтобы получить Medicare по инвалидности, нужно минимум два года получать пособие по этому же основанию от Социального страхования — Social Security Disability Insurance, SSDI. А чтобы оформить его, надо соответствовать трем критериям:

- Состояние здоровья человека настолько серьезное, что он не может зарабатывать достаточно, чтобы себя обеспечить.

- Из-за состояния здоровья человек не может выполнять прежнюю работу или научиться новой.

- Тяжелое состояние здоровья длится или, как ожидается, продлится не менее года либо может привести к смерти.

После 24 месяцев с SSDI можно подать заявление на программу Medicare. У нее есть два варианта покрытия, которые состоят из разных частей:

- Часть A — страхование больничных расходов: стационарное лечение в больницах, уход в учреждении с квалифицированными медсестрами, содержание в хосписе, медицинское обслуживание на дому.

- Часть B — страхование медицинских расходов: услуги медиков, амбулаторное лечение, медицинское оборудование длительного пользования, например инвалидные кресла и ходунки, профилактические услуги, такие как вакцинация.

- Часть D — покрытие расходов на лекарства: покрывает стоимость выписанных по рецепту препаратов, включая рекомендованные прививки.

Из этих частей складываются два основных плана Medicare: Original и Advantage. Original включает части А и B. Отдельно можно получить покрытие расходов на лекарства — часть D.

Advantage — альтернатива Original Medicare, которую предлагают частные компании. Они одобрены правительством и соблюдают правила Medicare. Большинство таких планов включают части A, B, D и дополнительные услуги по уходу за зрением, слухом и зубами. Стоимость полиса зависит от конкретного агента.

Участие в программе Medicare платное, но стоит намного дешевле частной страховки. В 2024 году ежемесячный взнос за часть А отсутствует. Франшиза в случае госпитализации составляет 1632 $ (163 200 ₽) за каждый период страхового покрытия. Он начинается в день госпитализации и заканчивается, когда пациент не получает стационарное лечение в течение 60 дней подряд.

Ежемесячный платеж части B составляет 174,70 $ (16 233 ₽), франшиза — 240 $ (22 300 ₽). Обычно пациент оплачивает 20% стоимости каждой услуги, которую покрывает Medicare после уплаты франшизы.

Размер ежемесячного платежа и франшизы части D варьируется. В среднем ежемесячный платеж составляет 55 $ (5111 ₽). Расходы на лекарства зависят от их типа, аптеки и того, входят ли они в список препаратов, покрываемых страховкой.

В 2019 году программой Medicare пользовались 14% граждан страны.

Medicaid — совместная федеральная и поштатная программа, которая обеспечивает медицинское страхование для малоимущих семей, детей, беременных женщин, пожилых людей и людей с ограниченными возможностями здоровья. В 2019 году ею пользовались 20% американцев.

Чтобы подать заявление на участие в программе Medicaid, не обязательно быть гражданином США, но иммиграционный статус влияет на право участвовать в программе. Так, на страховое покрытие Medicaid и CHIP могут претендовать qualified non-citizens — «неграждане, отвечающие определенным параметрам», например:

- обладатели грин-карты;

- беженцы;

- те, кто получил право въезда в США по гуманитарному паролю на срок не менее года — это разрешение на въезд в страну по исключительным основаниям;

- жертвы домашнего насилия;

- жертвы торговли людьми и их ближайшие родственники — супруги, дети, братья, сестры или родители.

На группу неграждан распространяется 5-year bar — пятилетний период ожидания с момента получения иммиграционного статуса перед тем, как подать заявление для участия в программе Medicaid. Правило не распространяется на беженцев и некоторых обладателей гуманитарных виз — например, ветеранов, жертв торговли людьми.

Требования для подачи на Medicaid разнятся от региона к региону. Хотя Medicaid покрывает многие медицинские услуги, правительство штатов может устанавливать небольшую часть невозмещаемых расходов — сострахование, франшизу или доплату, — которую должен оплачивать страхователь. Эти расходы будут зависеть от дохода страхователя.

Но есть исключения: за неотложную помощь, планирование семьи, беременность и профилактику для детей дополнительную плату взимать не могут. Максимально допустимые расходы по Medicaid — страховые взносы и расходы на посещение врачей — не должны превышать 5% от дохода семьи.

CHIP, или The Children’s Health Insurance Program, — программа медицинского страхования детей. Она предоставляет недорогое медицинское страхование детям из семей с низким доходом, которые уже не имеют права на Medicaid, но пока не могут позволить себе частное медицинское страхование.

Лимиты, которые дают право на получение пособия, сильно различаются в зависимости от штата. Но в большинстве из них страховку оформляют на детей в семьях с доходом до 200% от федерального уровня бедности или выше. Например, в штате Огайо этот порог будет 206%, в Калифорнии — 261%, а в Иллинойсе — 313%.

В 2024 году федеральный уровень бедности составляет:

- 15 060 $ (1 399 375 ₽) в год на одного человека;

- 20 440 $ (1 899 285 ₽) на семью из двух человек;

- 25 820 $ (2 399 194 ₽) на семью из трех человек;

- 31 200 $ (2 899 104 ₽) на семью из четырех человек.

CHIP финансируется совместно федеральным правительством и штатами. В 2019 году программой пользовались менее 1% граждан США.

Частное страхование. Большинство американцев пользуются медицинскими услугами через частное страхование. 50% получают частный полис от работодателя, 6% покупают его сами, а 9% живут без страховки. Если они попадут в больницу, им придется серьезно раскошелиться. Перелом ноги может обернуться счетом на 7500 $ (696 900 ₽), а трехдневная госпитализация обойдется в 30 000 $ (2 787 600 ₽). Поэтому наличие хоть какой-нибудь страховки важно для финансовой защиты. Обычно ее ищут на портале Healthcare.

В 2010 году в США пытались сделать медицину более доступной и приняли закон о защите пациентов и доступном медицинском обслуживании — в народе его зовут Obamacare.

Закон расширил доступ к страховке для миллионов американцев и снизил уровень незастрахованных с 17,8% в 2010 году до 9,6% в 2022 году.

- 9,6%

- жителей США в 2022 году были без страховки

Закон предоставил субсидии для покупки страховки по программе Medicaid, а еще обязал страховые компании покрывать набор основных медицинских услуг. Он включает психиатрическую и профилактическую помощь. К последней относятся маммография, анализы на уровень холестерина и обследование сердца.

Наконец, закон разрешил молодым людям пользоваться страховкой родителей до 26 лет. А еще запретил частным компаниям отказывать в страховке или повышать ее стоимость из-за ранее выявленных болезней, как это было до 2010 года. Но система здравоохранения США все равно далека от идеала. Она по-прежнему дорогая и недоступная для многих людей.

Какие бывают медицинские учреждения

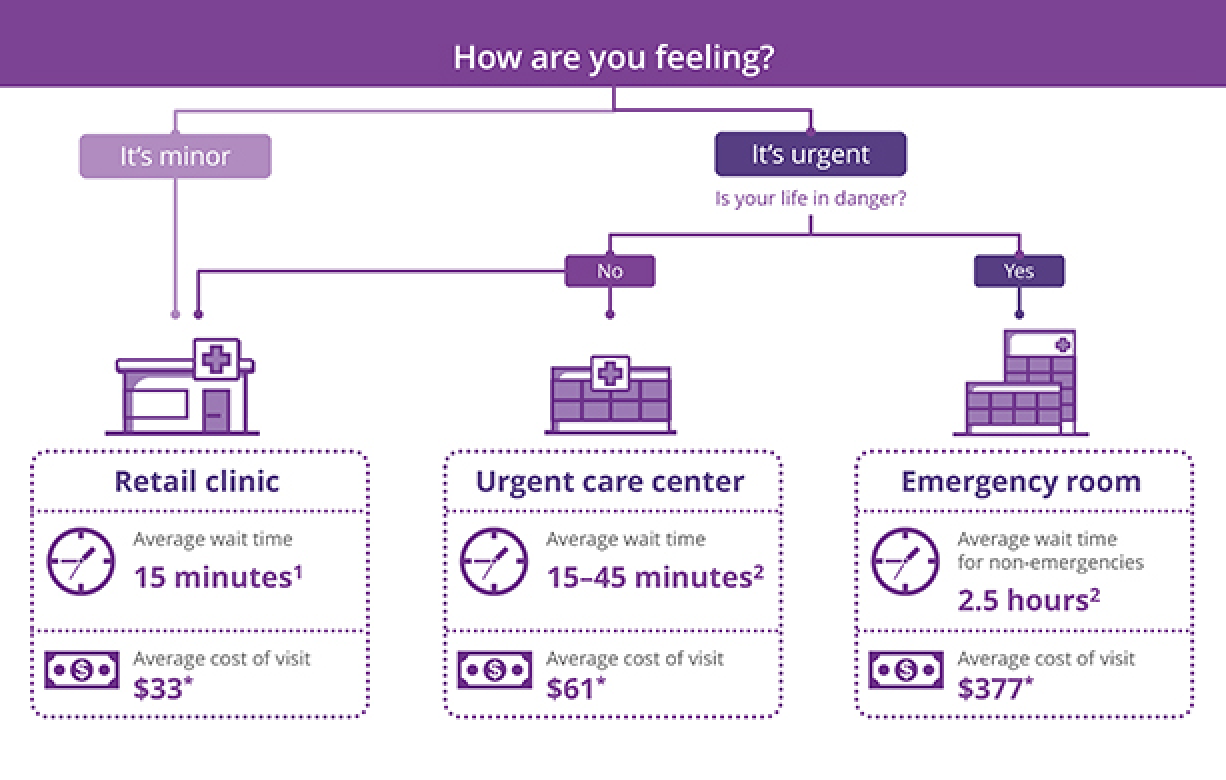

Медицинские учреждения в США условно делятся на три категории: больницы и клиники, отделения неотложной помощи и отделения скорой помощи.

Больницы и клиники. В больницу или клинику идут на рутинный и профилактический осмотр к основному врачу — еще его называют в США семейным доктором или general practitioner, врачом общей практики. В зависимости от размера учреждения, месторасположения и специализации там могут провести исследования на месте или дать направление в другую больницу.

Во многих городах попасть к врачу день в день сложно. Часто запись идет на две недели вперед. Если вам внезапно понадобилась помощь, лучше обратиться в неотложку или скорую. Записываются обычно по телефону — правда, зачастую ответа на звонок можно ждать часами. Во всех больницах есть автоответчик, но иногда даже после оставленного сообщения не перезванивают.

Сейчас становится популярной запись через больничные порталы или смс, но в основном я все еще сталкиваюсь с записью по телефону. Когда звонишь в больницу, после гудков всегда сообщение: «Если вам требуется срочная помощь, звоните в 911».

Прием в больницах всегда платный — он оплачивается самостоятельно или по страховке. В последнем случае нужно смотреть, какие конкретно больницы доступны по вашему полису, и идти туда.

Если пациент не говорит по-английски, ему могут предоставить переводчика. При этом многие врачи говорят на нескольких языках. Например, мой стоматолог — китаец, а дерматолог — из Молдовы. Она немного говорит по-русски. В целом найти русскоязычного врача несложно — например, в Аризоне и Колорадо, где я жила, с этим нет проблем. К тому же при поиске специалиста на сайте моей страховой компании есть фильтр по языку.

Отделения неотложной помощи. В неотложку идут с острыми, но не угрожающими жизни состояниями. К ним относятся:

- простуда, грипп;

- легкие травмы — растяжения, небольшие порезы, ушибы;

- диарея, рвота, боль в животе;

- инфекции мочевыводящих путей;

- легкие аллергические реакции.

Обычно в неотложку обращаются, когда человек заболел или получил травму и ждать приема по записи не может.

Отделения скорой помощи принимают в любое время дня и ночи, но вызывать ее, как и в России, по любому поводу не принято. Во-первых, из-за популярности автомобилей, а во-вторых, из-за дороговизны.

В интернете одно время обсуждали историю о том, как американка упала при выходе из вагона метро. Ее нога провалилась между платформой и поездом, что привело к открытому перелому. Несмотря на серьезность травмы, единственное, о чем она просила людей, которые пытались ей помочь, — не вызывать скорую помощь. У нее не было страховки и денег на это. Понятно, что, если человек попал в аварию или получил огнестрельное ранение, вариантов кроме вызова скорой нет.

Многие страховые планы покрывают хотя бы часть затрат на поездку в карете скорой помощи. Но, возможно, придется доказывать, что она была необходима. В среднем поездка обходится в 940—1277 $ (87 345—118 659 ₽) в зависимости от объема помощи.

- 940—1277 $

- стоит вызвать скорую помощь в США

При звонке в скорую тоже могут помочь с переводом, но ждать переводчика в ситуации угрозы для здоровья — не самый удачный вариант. Если вы владеете испанским, в южных штатах всегда доступен оператор, который говорит на этом языке.

Отделения скорой оборудованы для оказания сложной или критической помощи. В том числе в ситуациях, которые угрожают жизни: от инфаркта и инсульта до травм после автомобильной аварии. Если понадобится срочная операция, ее проведут здесь же.

Посещать отделение скорой помощи без крайней необходимости — плохая затея. Если вы попадете туда с причиной, которая не угрожает вашей жизни, вас примут, но не скоро, поскольку при регистрации пациентов они расставляют приоритет. Поэтому важно научиться различать тяжесть своего состояния.

Легкая сыпь или аллергическая реакция — неотложка, лихорадка с сыпью — нужно ехать в отделение скорой помощи, анафилактический шок — звонить в 911, чтобы прислали карету скорой. Если человек все перепутал и приехал в неотложку вместо скорой, его примут и окажут первую помощь, но все равно отправят в скорую.

Медицинские комплексы. В крупных городах США нередко встречаются медицинские комплексы, в которых расположены обычная больница, отделения неотложной и скорой помощи. Такие учреждения предоставляют пациентам весь спектр услуг в одном месте.

Еще в США встречаются учебные больницы — в таких работали герои сериалов «Доктор Хаус» и «Клиника». Это медицинские учреждения, в которых уход за пациентами сочетается с преподаванием медицины и научными исследованиями. Они сотрудничают с университетами, обеспечивают практическую подготовку будущих врачей и других медицинских работников.

Еще такие больницы часто предлагают специализированные операции и доступ к новейшим технологиям. Поэтому в учебные больницы нередко обращаются при сложных или редких заболеваниях. Пациентов, как правило, принимает группа лечащих врачей, ординаторов и студентов-медиков.

Личный опыт. За время жизни в США мы с мужем обращались и в неотложку, и в скорую. Например, в 2021 году я прилетела из отпуска в Европе и почувствовала недомогание. Сначала подумала, что это простуда из-за акклиматизации и смены часовых поясов, поэтому лечилась дома и сбивала температуру парацетамолом.

Прошло несколько дней, но симптомы не уходили. Я подумала, что это коронавирус, и обратилась в неотложку. Там меня послушали, измерили сатурацию легких и с советом «пейте воду, смотрите „Нетфликс“» отправили домой. Из лекарств выписали ибупрофен. За прием взяли 75 $ (6969 ₽).

Спустя пару дней мне стало еще хуже: затруднилось дыхание, посинели ногти и была сильная слабость. Муж отвез меня в скорую. Спустя шесть часов ожидания меня приняли, осмотрели, послушали и сделали рентген. Все опять было в норме, несмотря на мое самочувствие и симптомы. Меня снова отпустили домой с парацетамолом и советом про воду и сериалы. За прием взяли 100 $ (9292 ₽). Но лучше мне не становилось.

- 100 $

- может стоить прием в отделении скорой помощи по страховке

Через день горло опухло так, что было почти невозможно дышать. Сил куда-то ехать не было, и я воспользовалась услугой теледоктора — она доступна в приложении моей страховой компании. Врач обследовал меня через камеру смартфона и решил, что это стрептококковая инфекция. Он выписал антибиотик и автоматически отправил рецепт в аптеку, которую я выбрала.

Но после пятидневного лечения мне все равно не полегчало. Тогда я еще раз позвонила врачу, он выписал глюкокортикостероиды , после чего я наконец пошла на поправку. Конечный диагноз выяснить не удалось.

После этого опыта я стараюсь не болеть. Также сделала вывод, что в скорую надо ехать, если совсем умираешь. Туда часто обращаются люди без страховки, потому что им в любом случае обязаны помочь. В итоге образуются большие очереди, а тех, кто не находится при смерти, обслуживают последними.

Нужна ли страховка для поездки в США

Туристическая виза. Формально медицинская страховка не требуется для въезда в США. Ее не спрашивают ни при подаче заявления на визу, ни на собеседовании, ни при прохождении паспортного контроля. Но если учитывать стоимость медицинских услуг в стране, полис с покрытием минимум 40 000 $ (3 716 800 ₽) станет надежным щитом от непредвиденных расходов.

Если попадете в больницу, а страховки нет, помощь вам все равно окажут. В большинстве медицинских учреждений есть отдельный прайс для людей без страховки. Иногда цены там ниже, чем при оплате по полису. Но некоторые врачи все же отказываются принимать пациентов без страховки. А есть врачи, которые не работают со страховкой. В крайнем случае обратитесь в отделение скорой помощи. Там должны помочь любому человеку, который попал в критическую ситуацию, независимо от его страхового статуса и платежеспособности.

В таких случаях пациентов защищает федеральный закон EMTALA — Emergency Medical Treatment and Active Labor Act. Но он не предполагает бесплатной помощи, поэтому после оказанных услуг вам выставят счет. Если не заплатить по нему, ваш долг передадут коллекторам. С ними можно попробовать договориться: пересмотреть сумму к оплате, попросить рассрочку или просто не платить. Но при следующих визитах в США возможны проблемы с получением визы или расспросы на границе.

Студенческая виза. Студенты также не обязаны покупать страховку, но некоторые университеты требуют оформить полис, особенно если учащиеся приезжают по обмену. В последнем случае минимальные требования к страховке такие:

- Покрытие — не менее 100 000 $ (9 292 000 ₽) на одно заболевание или несчастный случай.

- Франшиза — не более 500 $ (46 460 ₽).

- Покрытие медицинской эвакуации — не менее 50 000 $ (4 646 000 ₽).

- Покрытие репатриации останков в случае смерти — не менее 25 000 $ (2 323 000 ₽).

Рабочая виза. Если вы приехали в США по рабочей визе, работодатель может предложить медицинскую страховку в рамках социального пакета. Если ее нет, придется самостоятельно искать подходящий план. Но продадут вам страховку или нет, зависит от категории визы. Для приобретения индивидуальной страховки подходят следующие категории:

- E — иммиграционная виза со спонсорством работодателя.

- H1B — рабочая виза для специалистов.

- K — виза для жениха или невесты гражданина США.

- L — виза внутрикорпоративного перевода.

- O — виза для лиц с выдающимися способностями или достижениями.

- TN & TD — профессиональные визы NAFTA для граждан Канады и Мексики.

Заявки от обладателей виз других категорий рассматривают в индивидуальном порядке. Для этого свяжитесь со страховой компанией по электронной почте и опишите ситуацию.

Владельцы грин-карты и граждане США могут купить любую страховку, но зачастую получают ее от работодателя после трудоустройства или через члена семьи. Поэтому потеря работы обычно означает потерю страховки.

В американских сериалах иногда обыгрывается тема мошенничества со страховкой. Например, в «Друзьях» Рейчел пошла к врачу без полиса и записала свои услуги на Монику. А в «Клинике» врачи включали обследования в страховки других людей, если пациент приходил в больницу без своей.

В реальности это тоже возможно, но лишь в теории. На страховом полисе нет фотографии застрахованного — только имя, но обычно его сверяют с водительскими правами или другим документом, удостоверяющим личность. Проскочить можно, только если в регистратуре забудут спросить документы. Хотя некоторые мошенники предъявляют в качестве удостоверения личности поддельные водительские права.

Если злоумышленник воспользовался страховкой и не заплатил, владельцу полиса придет счет о неоплаченной услуге. Тогда он может оспорить его и обратиться в полицию. Или счет не придет, но с владельцем полиса может связаться больница для назначения следующего приема. Так он и узнает о мошеннике.

Если схема вскроется, за мошенничество со страховкой можно попасть в тюрьму.

Чаще мошеннические схемы проворачивают сами медучреждения — например, дописывают в счет дополнительные услуги. Поэтому важно изучать счета за услуги и не бояться просить детализацию.

Как устроено медицинское страхование в стране

При выборе страховой компании обращайте внимание на четыре фактора: сеть, ежемесячный платеж, невозмещаемые расходы и тип страхового покрытия.

Сеть — Network. Это группа медицинских учреждений, врачей и аптек, с которыми страховая компания заключила соглашения о предоставлении медицинских услуг.

Чтобы воспользоваться привилегиями по страховке, нужно обращаться к врачам, которые входят в эту сеть, — In-network. Их еще называют предпочтительными — Preferred providers или участвующими — Participating providers. Список этих врачей можно найти на сайте страховой компании или позвонить туда напрямую.

Если вы обратитесь к врачу, который не входит в сеть, — Out-of-network, — скорее всего, за прием придется заплатить больше. Важно помнить, что состав сети может меняться, поэтому перед каждым визитом к врачу уточняйте, входит ли он в сеть вашей страховой компании, чтобы избежать неожиданных затрат.

Ежемесячный платеж — Premium. Это регулярные страховые взносы, которые вы платите, чтобы страховка работала. Взимается независимо от того, обращались ли вы к врачу в конкретном месяце. Чем выше платеж, тем меньше придется платить за медицинские услуги из своего кармана.

Невозмещаемые расходы — то, что вы оплачиваете самостоятельно без участия страховой:

- Франшиза — Deductible. Это сумма, которую платят до того, как начнет действовать страховое покрытие. Она есть во всех страховках, но может не применяться к некоторым услугам, например к профилактическим визитам. Франшиза может возрастать при обращении в медицинские учреждения вне покрытия сети.

- Сострахование — Coinsurance. Это процентная доля участия страховой компании в оплате услуг. Возможность сострахования предусмотрена не во всех планах.

- Доплата — Co-pay или Co-payment. Это фиксированная сумма, которую вы платите за каждое посещение врача, обследование или лекарство. Остаток покрывается страховой компанией. При этом какие-то услуги доступны без доплаты. Например, базовые анализы, чистка зубов раз в полгода и проверка зрения раз в год.

- Максимальный лимит невозмещаемых расходов — Out-of-pocket maximum. Это сумма, которую вы должны уплатить в течение года. Она включает франшизу, доплаты и сострахование, но не включает ежемесячные взносы. Как только клиент достигнет этой суммы, страховая компания будет покрывать все расходы в течение оставшегося года. Клиенты редко достигают лимита расходов, если не требуется дорогостоящее лечение.

Тип страхового покрытия. Вот самые распространенные:

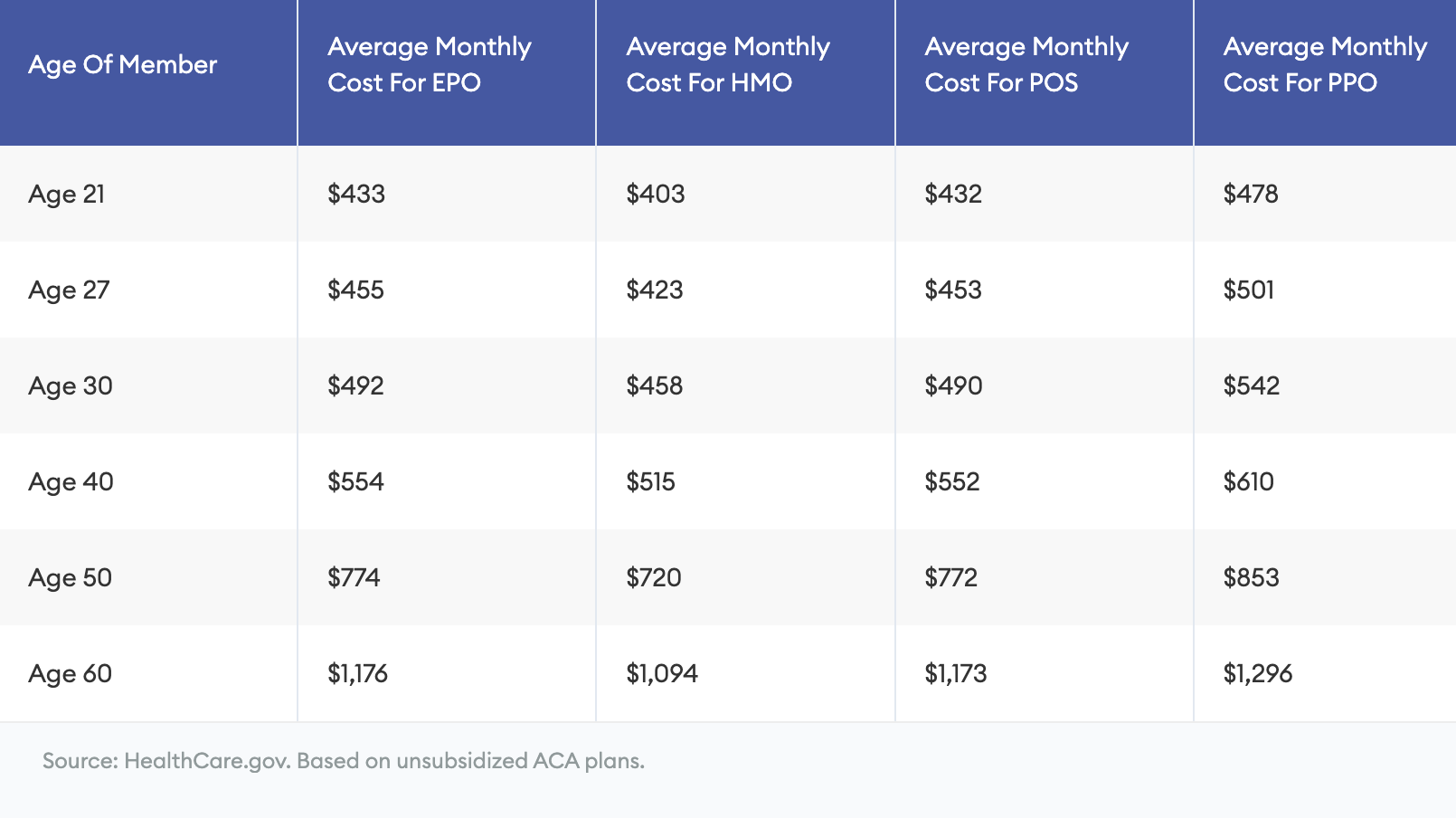

- Health maintenance organizations — HMO. С этим планом вы можете обращаться только к врачам и в учреждения, которые заключили контракт с HMO. А чтобы попасть к узкому специалисту, вам придется сначала обратиться к основному врачу — как его выбирают, расскажу ниже. После первичного приема он выпишет вам направление к узкому специалисту внутри сети. У каждой страховой своя сеть, но обычно доктора работают со многими страховыми компаниями. Если вы обращаетесь к врачу вне сети, страховка в большинстве случаев не покроет визит. Зато по стоимости HMO — самый дешевый тип страховки.

- Exclusive provider organizations — EPO. То же самое, что и HMO, только без обязательства выбирать основного врача-терапевта и с возможностью обращаться к специалистам без направления. Можно посещать врачей, специалистов или лечебные учреждения, которые входят в сеть плана.

- Preferred provider organizations — PPO. Можно обращаться к врачам внутри сети и вне ее, а также напрямую к специалисту без направления от терапевта. При обращении к врачу вне сети услуги могут стоить дороже и часто должны оплачиваться самостоятельно, после чего нужно отправить по электронной почте чеки в страховую для возмещения.

- Point-of-service plans — POS. Что-то среднее между HMO и PPO. Нужно выбрать основного терапевта, который будет выписывать направления, но он может отправить вас к узкому специалисту вне сети. Но это будет стоить дороже.

- High-deductible health plans — HDHP. Если вам еще не исполнилось 30 лет, вы можете приобрести дешевый план страхования с высокой франшизой — в 2025 году цена составит 9200 $ (858 911 ₽) в год на одного. При этом первые три визита к терапевту бесплатные. Ежемесячный платеж такого плана низкий, а франшиза и лимит Out-of-pocket высокий. Так что он подходит молодым и здоровым людям, которые редко обращаются в больницу. Еще его предпочитают обеспеченные люди, которые в случае чего могут покрыть медицинские расходы, и те, кто нуждается в страховке на короткий период, например на время поиска работы. Из-за этого страховку еще называют «катастрофической». После выплаты всей франшизы она полностью покрывает все услуги в сети до конца года.

Часто медицинские и страховые термины сложно понять, поэтому я уточняю их значение в специализированном словаре.

Стоматология и офтальмология. Для них приобретают отдельный полис, так как зубы и глаза рассматриваются как отдельные части тела в мире страхования. Стоматологический и офтальмологический полис, как и полис медицинского страхования, включает ежемесячный платеж, франшизу, сострахование и доплаты. Обычно работодатели предлагают два основных плана стоматологического полиса: Dental HMO и Dental PPO.

С планом DHMO у вас будет основной стоматолог внутри сети, который направит при необходимости к узкому специалисту. Страховка обычно полностью покрывает чистку и осмотр и, как правило, предполагает фиксированную плату за остальные стоматологические услуги без франшизы. Выбор стоматолога может быть ограничен специалистами внутри сети, а за ее пределами покрытие может быть недоступно.

Планы DPPO предлагают более гибкий выбор стоматологов. Пациент может выбрать врача самостоятельно, будь то стандартные услуги или обращение к узкому специалисту. Но если стоматолог не входит в сеть плана, стоимость может быть дороже. По планам DPPO обычно более высокий ежемесячный платеж и франшиза.

Основные планы страхования зрения включают Vision benefits plans — льготный план и Vision discount plans — скидочный план.

Льготные планы обычно покрывают профилактический уход, плановые визиты и осмотры, а также дают скидки на контактные линзы и очки. Часть расходов на хирургические операции также могут покрываться такой страховкой.

Скидочные платы предлагают тот же объем услуг, но сумма покрытия или количество посещений могут быть ограничены. К тому же услуги могут предоставлять только в пределах сети.

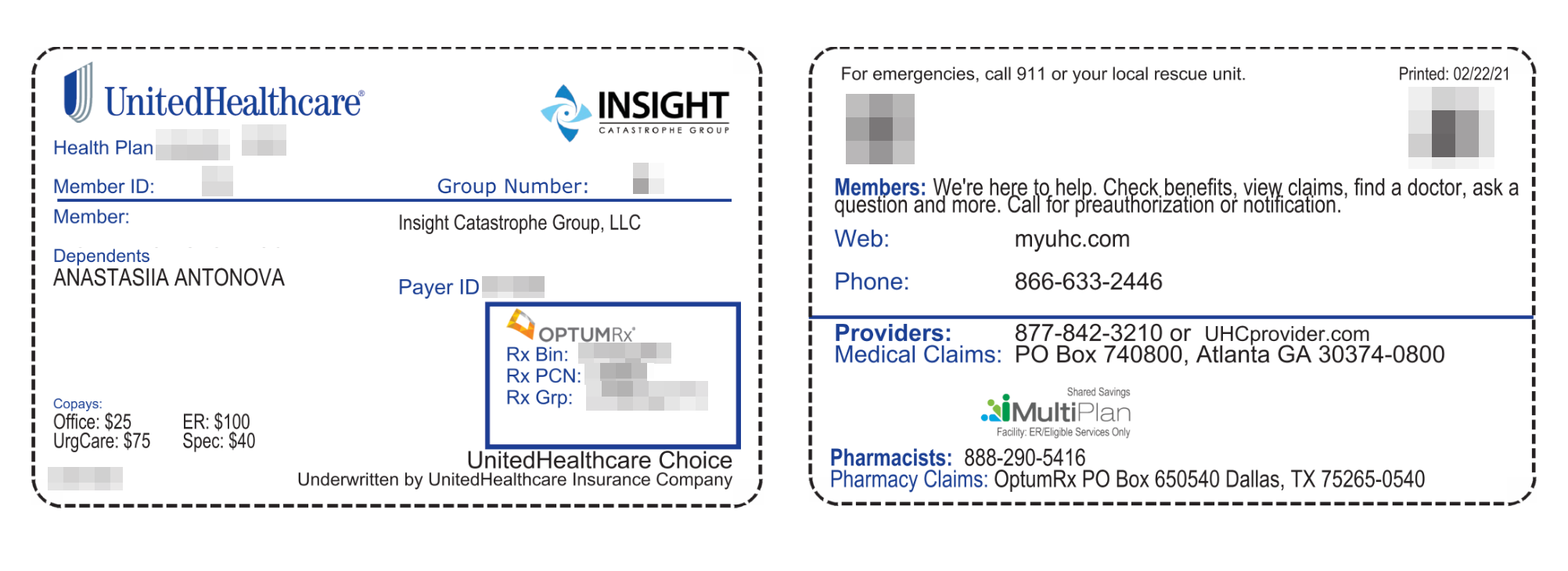

Личный опыт. У нас страховка от работодателя мужа. Основной полис — от United Health Care. Это одна из самых популярных страховых компаний в США. Другие востребованные страховщики: Optum, Anthem, Kaiser Permanente, Humana и Guardian. Последний провайдер покрывает у нас стоматологию и офтальмологию.

У нас план PPO без франшизы, но сумма невозмещаемых расходов высокая — 8000 $ (743 360 ₽) в год на двоих. В месяц за страховку мы платим 487 $ (45 252 ₽). Еще столько же вносит работодатель. За зрение и зубы мы дополнительно платим 40 $ (3717 ₽) в месяц на двоих. По нашему плану мы можем обращаться к любому специалисту без посещения терапевта. За визит к терапевту доплачиваем 25 $ (2323 ₽), к узкому специалисту — 40 $ (3717 ₽), в неотложку — 75 $ (6969 ₽), в скорую — 100 $ (9292 ₽).

Как проходит прием у врача

У меня аутоиммунный тиреоидит , поэтому я должна пожизненно принимать синтетический гормон левотироксин. Для его покупки в США нужен рецепт. А чтобы получить его, нужно записаться на прием к терапевту. К нему я хожу каждые полгода, так как рецепт на лекарство действует только 180 дней.

Сначала я регистрируюсь на ресепшене, предъявляю удостоверение личности и оплачиваю прием в клинике. Потом жду в холле, пока не позовет медсестра. Потом мы проходим за ресепшен в зону с врачами — там мне измеряют давление, вес и температуру. Затем я прохожу в отдельный кабинет, где она задает вопросы для сбора анамнеза. Это происходит каждый раз, даже если ходить к терапевту по одному и тому же вопросу. На приеме узких специалистов в кабинет сразу приходит врач.

После беседы с медсестрой в кабинете появляется терапевт. Он снова опрашивает меня, осматривает и уточняет жалобы. За один прием, как правило, обсуждают одну проблему. Если есть другие вопросы, которые требуют подробного ответа, придется записываться на следующий раз. После осмотра врач может назначить анализы — обычно их сдают там же без очереди. Терапевт смотрит результаты анализов, подбирает или корректирует дозу лекарства, выписывает рецепт и отправляет его в аптеку. Последнюю выбирает сам пациент.

Общение с врачом длится в среднем 13—24 минуты. Многие в отзывах о врачах жалуются на их отстраненность. Так происходит из-за несовершенства системы: у врачей много бумажной работы и плотная запись. Если пациент опоздал, врач и сам задерживается. В итоге приходит к другому пациенту с опозданием, и времени на него остается немного. Но если сам пациент опоздает более чем на 15 минут, его прием отменят со штрафом до 100% стоимости визита или перенесут.

За прием обычно расплачиваются на кассе картой или наличными. При этом платят только доплату. На оставшуюся сумму больница выставляет счет страховой компании. Но бывает так, что на кассе ошибаются и берут больше или меньше, чем нужно. В таком случае они пришлют чек по почте, когда обнаружат ошибку. У меня так недавно было со стоматологом. После приема я заплатила 418 $ (38 841 ₽), но по полису моя доплата оказалась больше. Через три месяца мне прислали счет из больницы на 80 $ (7434 ₽).

- 498 $

- я заплатила за прием у стоматолога

С выбором врача в США все сложно. Есть сайты с отзывами вроде Healthgrades, RateMDs и Vitals, но там медикам максимум выставляют оценку 3,5 из 5. Видимо, люди больше любят жаловаться, чем хвалить, так что отзывам доверять сложно.

Со страховым планом HMO, где обращаются только к врачам и учреждениям, которые заключили контракт с сетью, первым шагом будет выбор медицинской группы — Medical group. Затем нужно выбрать основного врача в этой группе, который будет координировать лечение и направления. Это похоже на наше прикрепление к поликлинике. В группе не один врач, а несколько. Их можно выбирать по локации и отзывам.

Когда возникнут проблемы со здоровьем, сначала обратитесь к своему врачу общей практики. Если он решит, что нужен узкий специалист, даст направление. Опять-таки, узкий специалист будет из выбранной медицинской группы.

Я обычно ищу врачей по рекомендациям среди знакомых. При этом текущий терапевт и больница, куда я хожу, мне не нравятся: врач не особо углубляется в лечение, зато без вопросов выписывает любое лекарство. Еще до клиники тяжело дозвониться, и это раздражает. Но я не хочу искать нового врача, поэтому продолжаю пользоваться их услугами. Тем более что мне нужен только рецепт.

Сколько стоит лечить зубы в США

Как я уже сказала, для стоматологии обычно приобретают отдельную страховку. Мы с мужем платим за нее 40 $ (3717 ₽) в месяц на двоих. В нее входит бесплатный осмотр у врача, рентген, чистка зубов и фторирование раз в полгода. Остальное покрывается частично:

- при посещении ортодонта и установке элайнеров для коррекции прикуса страховая компания оплатит 50% расходов;

- за анестезию, установку мостов, коронок, протезов и имплантов — 60%;

- прочие консультации, операции в полости рта, пломбы, лечение каналов и периодонтита — 80%.

При этом соглашаться на все услуги, которые предлагают стоматологи, не обязательно. Например, однажды я меняла врача и, когда пришла к новому, показала рентгеновский снимок из первой клиники, который делали недавно. Так что в новой платить за рентген не пришлось.

- 40 $

- мы платим в месяц за отдельную страховку по стоматологии

По своей страховке мы можем посещать клиники внутри сети и вне ее. Прием у стоматолога похож на прием у терапевта, только вместе со сбором анамнеза медсестра еще обычно делает рентген.

К своему стоматологу я регулярно хожу на чистку, а еще удаляла два зуба мудрости. Последнее было бесплатно, потому что тогда у меня была другая страховка с другим страховым покрытием. Еще один раз я лечила кариес и ставила коронку. Первое обошлось в 70 $ (6504 ₽), а второе — в 470 $ (43 672 ₽).

Если бы я ходила в мою клинику без страховки, мне пришлось бы платить:

- за чистку зубов — 75 $ (6969 ₽);

- за лечение кариеса — 70—400 $ (6969—37 168 ₽);

- за лечение каналов — 800—1500 $ (74 336—139 380 ₽);

- за коронку — 1000—3500 $ (92 920—325 220 ₽);

- за имплант — 3000—6000 $ (278 260—557 520 ₽).

Куда обращаться, чтобы сдать анализы и сделать прививки

Анализы. В США тоже есть частные лаборатории, где сдают анализы: LabCorp, Quest Diagnostics, Roche Holding AG и Any Lab Test Now. Но обычно пациенты сами за них платят, а страховая компенсирует затраты только на те анализы, что назначил терапевт. Теоретически можно попросить его назначить дополнительные исследования, но страховая может отказать в оплате, если посчитает, что назначения были лишними. Тогда по почте придет счет на доплату.

Например, у меня все анализы по аутоиммунному тиреоидиту входят в страховку. Но когда мне захотелось проверить уровень других гормонов и узнать, есть ли дефицит витаминов, пришлось идти в частную лабораторию. Там я отдала за исследования 500 $ (46 460 ₽). Результаты были готовы в течение двух рабочих дней. Некоторые анализы из-за своей специфики могут занять больше времени.

Вакцинация. Прививки в США делают везде: в небольших клиниках при аптеках, в частных кабинетах, на работе, в районных поликлиниках, департаментах здравоохранения и других общественных местах вроде школ и религиозных центров. Узнать, где проводят вакцинацию в вашем районе, можно на сайте Центров по контролю и профилактике болезней.

Вакцины от распространенных болезней обычно входят в страховку. Если ее нет, можно обратиться в медицинские центры, которые финансируются из федерального бюджета. Прививки от коронавируса и вовсе делают бесплатно в каждой аптеке. Что касается редких вакцин, например от желтой лихорадки, ими можно привиться в туристических клиниках или попросить направление у своего терапевта.

Иногда в городах проводят бесплатную вакцинацию для взрослых и детей. Подробную информацию публикуют на сайте местного департамента здравоохранения.

Как работают аптеки

У аптек нет фиксированного графика работы. Какие-то работают с 08:00, какие-то — с 09:00, а какие-то — круглосуточно. Еще есть онлайн-аптеки, например Ziphealth и Amazon — они доставляют заказы по почте.

В целом аптеки в США напоминают супермаркет. На полках лежат безрецептурные лекарства, а те, что продают по рецепту, можно забрать в окошке фармацевта. Названия и бренды отличаются от привычных нам, но нужный препарат можно найти по действующему веществу или по разделу в аптеке.

Без рецепта продают препараты от простуды и аллергии, глазные капли и назальные спреи, таблетки от укачивания, обезболивающие средства, противодиарейные препараты, антациды, ингаляторы для лечения астмы и БАДы. Разброс стоимости большой, как и в наших аптеках. Примерные цены такие:

- антигистаминные препараты — 3—30 $ (279—2788 ₽);

- капли в нос — 1—25 $ (92—2323 ₽);

- аспирин — 2—20 $ (186—1858 ₽);

- антациды — 5—25 $ (465—2323 ₽).

Рецептурные препараты выдают в желтых баночках, которые часто показывают в кино и сериалах. Количество таблеток отмеряют строго в соответствии с курсом. Если вам нужно принимать по одной таблетке в течение пяти дней, больше пяти таблеток в банку не положат. Но даже если вам нужна пожизненная терапия, один рецепт на всю жизнь не дадут.

Например, мой рецепт на левотироксин действует 180 дней. Через полгода нужно опять идти к врачу, сдавать кровь и получать новый рецепт. Я не могу назвать это плохой практикой, поскольку так легче отследить, если что-то пошло не так. Но для многих это финансовая нагрузка из-за частых посещений врача.

Обычно мне выписывают рецепт на 180 таблеток, но моя страховая разрешает покупать за раз только 90 таблеток. Однажды я хотела купить их с запасом, но из-за ограничения страховки это сделать нельзя. Тогда фармацевт предложил купить вторую порцию без страхового покрытия.

Я смутилась, поскольку была уверена, что без страховки лекарство выйдет дороже. Но фармацевт объяснил, что, если я куплю таблетки без страховки с дисконтной картой аптеки, это выйдет намного дешевле. Со страховкой 90 таблеток левотироксина стоили 30 $ (2788 ₽), а со скидкой SingleCare — всего 8 $ (743 ₽). В России это лекарство стоит 100—200 ₽ за 100 таблеток.

- 8—30 $

- я плачу за упаковку левотироксина в США

Вопреки распространенному мифу таблетки в США бесплатно не выдают. По моей страховке без доплаты дают только оральные контрацептивы. За остальные лекарства придется доплатить. Есть программы поддержки для малоимущих, беженцев и других уязвимых групп населения, но если вы среднестатистическая семья с двумя работающими взрослыми, вряд ли сможете претендовать на льготы.

Хотя многие лекарства в США отпускаются по рецепту, получить их не составит труда. Особенно легко получить рецепт на антидепрессанты. Для этого идут к терапевту и заполняют опросник. То же самое касается сильных обезболивающих лекарств. Думаю, отчасти из-за такого подхода в США высокий уровень злоупотребления рецептурными лекарствами. А вот антибиотики, по-моему, выписывают аккуратно, чтобы не повышать резистентность к ним .

В целом любовь американцев к фармацевтике поражает: здесь для всего есть лекарство. Про американцев шутят, что их день начинается не с кофе, а с горсти таблеток. При любой, даже самой незначительной боли люди тянутся к ибупрофену и аспирину. В 2023 году 70% взрослых американцев принимали хотя бы одно рецептурное лекарство в день.

Популярность медикаментов заметна и в жизни. Если включить американское телевидение, по моим ощущениям, реклама препаратов занимает больше половины эфирного времени. Рекламируют все — от лекарств для похудения до препаратов постконтактной профилактики ВИЧ.

Где купить очки и линзы

Как и в России, в США есть магазины оптики, где продают очки и контактные линзы. Для их покупки нужен рецепт. При этом многие оптики предлагают проверку зрения на месте, где можно получить рецепт перед покупкой. Онлайн-магазины тоже есть. Самые популярные:

- Warby Parker.

- EyeBuyDirect.

- Zenni Optical.

- GlassesUSA.com.

- 1-800 Contacts — для контактных линз.

Цены на очки и линзы сильно варьируются в зависимости от бренда, типа линз и оправы и от типа страховки.

В некоторые планы страхования включена оплата всех расходов на очки и контактные линзы, но многие предлагают лишь частичное покрытие. При этом доступна бесплатная проверка зрения раз в год. По страховке выписывают рецепты на линзы и очки, но это два разных рецепта. Иногда в полисе может быть бесплатно либо тот, либо другой.

Стоимость очков в оправе бренда Miu Miu по страховке Guardian VSP

| Без страховки | Со страховкой | |

|---|---|---|

| Оправа | 370 $ (34 380 ₽) | 176 $ (16 354 ₽) |

| Линзы | 195 $ (18 119 ₽) | 83 $ (7712 ₽) |

| Антибликовое покрытие | 150 $ (13 938 ₽) | 85 $ (7898 ₽) |

| Закругление края линзы | 20 $ (1858 ₽) | 16 $ (1487 ₽) |

| УФ-защита | 20 $ (1858 ₽) | 10 $ (929 ₽) |

| Доплата страховой | — | 25 $ (2323 ₽) |

| Итого | 755 $ (70 155 ₽) | 395 $ (36 703 ₽) |

Стоимость очков в оправе бренда Miu Miu по страховке Guardian VSP

| Оправа | |

| Без страховки | 370 $ (34 380 ₽) |

| Со страховкой | 176 $ (16 354 ₽) |

| Линзы | |

| Без страховки | 195 $ (18 119 ₽) |

| Со страховкой | 83 $ (7712 ₽) |

| Антибликовое покрытие | |

| Без страховки | 150 $ (13 938 ₽) |

| Со страховкой | 85 $ (7898 ₽) |

| Закругление края линзы | |

| Без страховки | 20 $ (1858 ₽) |

| Со страховкой | 16 $ (1487 ₽) |

| УФ-защита | |

| Без страховки | 20 $ (1858 ₽) |

| Со страховкой | 10 $ (929 ₽) |

| Доплата страховой | |

| Без страховки | — |

| Со страховкой | 25 $ (2323 ₽) |

| Итого | |

| Без страховки | 755 $ (70 155 ₽) |

| Со страховкой | 395 $ (36 703 ₽) |

Запомнить

- В США нет бесплатной медицины, но у большинства есть частные или государственные страховки. Без страховки стоимость медицинских услуг может быть непосильной.

- Заранее изучите, какие услуги входят в ваш план страхования, чтобы избежать неожиданных расходов. Наличие страховки не значит, что вы будете бесплатно получать помощь. Часто она предусматривает франшизу и доплаты. Например, визит к терапевту со страховкой может стоить 25 $ (2323 ₽), а без нее — 150—400 $ (13 938—37 168 ₽).

- Медицинские учреждения в США условно делятся на три категории: больницы и клиники, отделения неотложной и скорой помощи. За рутинным или профилактическим осмотром обращаются в больницы и клиники, при легких травмах и в других срочных случаях идут в неотложку. Если жизни что-то угрожает, нужно ехать в скорую или звонить 911.

- Если вы турист или студент, для въезда в США не требуется страховка, но лучше ее приобрести, поскольку счета за медицинские услуги огромные. Также в больницах без страховки могут попросту не принять. В крайнем случае обращайтесь в отделения скорой помощи: там обязаны оказать ее даже без денег и страховки.

- К врачу обычно записываются по телефону — запись плотная, минимум на две недели вперед. В день приема могут быть очереди от пяти минут до часа.

- Для стоматологической и офтальмологической помощи предусмотрены отдельные страховки.

- Большинство лекарств в США доступны только по рецепту. Без рецепта продают антациды, препараты от простуды, БАДы, простые обезболивающие средства. Со страховкой некоторые лекарства обходятся дешевле.

Новости о здоровье, интервью с врачами и инструкции для пациентов — в нашем телеграм-канале. Подписывайтесь, чтобы быть в курсе происходящего: @t_zdorov