Как зарабатывать больше на вкладах с помощью акций для новых клиентов

В России растет популярность приветственных вкладов и накопительных счетов — это специальные акционные продукты, которыми банки привлекают новых клиентов.

Как правило, их условия выгоднее, чем для людей, которые уже хранят в банке деньги. Логика понятна: чтобы заманить к себе нового вкладчика, нужно предложить ему нечто большее, чем у него есть сейчас.

С учетом общего повышения ставок и роста конкуренции за деньги клиентов такие предложения выглядят сейчас более чем заманчиво: в сентябре 2024 ставки доходят до 23% годовых. Но воспользоваться ими, как правило, могут лишь вкладчики, у которых раньше либо вообще не было счетов, либо их баланс был близок к нулю. И зачастую повышенные ставки действуют лишь несколько месяцев, после чего опускаются, иногда — ниже среднерыночного уровня.

В 2024 году у россиян появилось больше возможностей, чтобы пользоваться такими акциями с максимальной выгодой. Рассказываем, как это работает и где искать лучшие предложения.

Почему банки предлагают высокие ставки новым клиентам

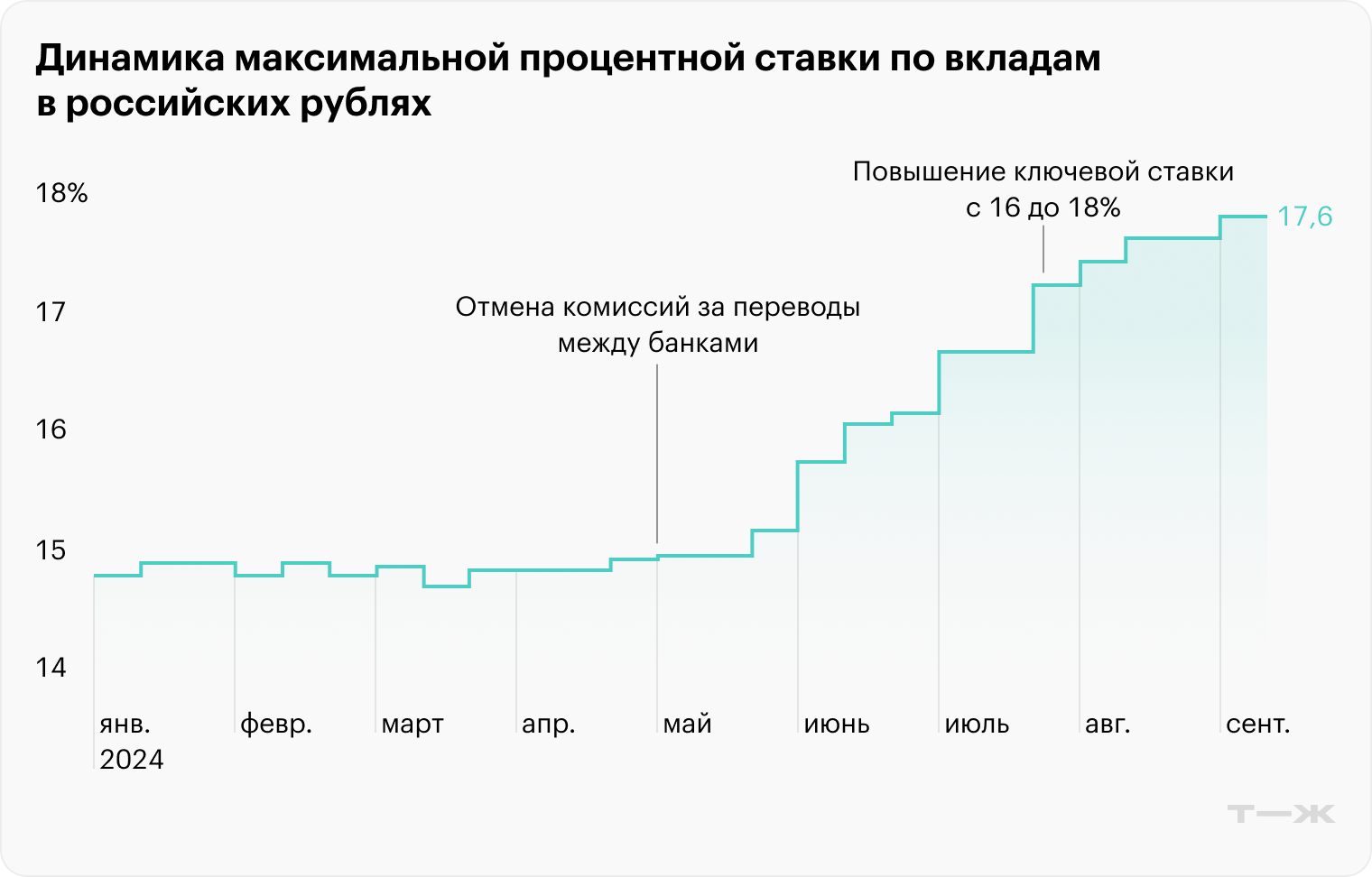

В России уже несколько месяцев подряд растет доходность депозитов. В первую очередь это связано с политикой ЦБ, который в июле снова вернулся к циклу повышения ключевой ставки.

Высокие ставки обеспечили приток денег в банки. Ключевая ставка в России снова растет, а за ней — и доходность вкладов. В условиях, когда на рублевом счете можно зарабатывать 20% годовых, люди стараются больше сберегать. Те, кто хранил деньги в наличных, несут их в банки — с начала года объем наличности в обращении сократился на полтриллиона рублей.

А еще в банки потекли деньги, которые раньше были задействованы в инструментах фондового рынка. Это заметно по падению индекса Мосбиржи, который с середины мая по начало сентября просел на 25%. За несколько месяцев российские публичные компании растеряли около 15 трлн рублей капитализации. Инвесторы распродают акции и перекладываются в более доходные и предсказуемые инструменты, в том числе в депозиты.

За полгода с февраля по июль россияне увеличили объем денег на вкладах и счетах на 5,5 трлн рублей. Такой мощный приток стимулировал рост конкуренции между банками и их особенную щедрость в отношении новых вкладчиков. Но эта борьба ужесточилась еще до повышения ключевой ставки: важнейшим драйвером стала отмена банковских комиссий за денежные переводы.

Переводы между банками стали бесплатными. В мае 2024 года в России вступил в силу закон, разрешающий переводить через СБП между своими счетами в разных банках до 30 млн рублей в месяц без комиссии. Раньше лимит был в 30 раз меньше — 100 тысяч. А все, что выше, как правило, облагалось комиссиями.

Тарифы банки устанавливали сами, но в пределах лимита, разрешенного ЦБ, — 0,5% от суммы перевода и не более 1,5 тысячи рублей за операцию. Комиссии не только приносили банкам дополнительный доход, но и работали как заградительная мера, сдерживающая миграцию вкладчиков между кредитными организациями. Чтобы получить выгоду от дополнительной доходности в другом банке, нужно было вычесть из нее комиссионные расходы на перевод денег. Так что один-два процентных пункта сверх текущей ставки не слишком привлекали клиентов.

Теперь же ситуация изменилась. Вкладчик может беспрепятственно снять со счета до 30 млн рублей и перевести их в другой банк. Это привело к тому, что ставки по депозитам и накопительным счетам начали расти. Причем самые привлекательные условия банки предлагают именно новым клиентам.

На графике ниже отчетливо видно, как доходность вкладов пошла вверх в конце мая — спустя пару недель после отмены комиссий за переводы и за два месяца до первого в этом году повышения ставки ЦБ.

Банковские сервисы стали удобнее. Если раньше, чтобы открыть счет в новом банке, нужно было идти с паспортом в ближайшее отделение, то сегодня все проще. Многие банки сами присылают курьеров к клиентам домой или на работу, а иногда договор на обслуживание можно подписать полностью удаленно.

В сети появились финансовые маркетплейсы, которые позволяют не только сравнивать актуальные предложения по вкладам, но и помогают перекладывать деньги из одного банка в другой не выходя из дома. О том, как это делать, расскажу в отдельной главе.

Распространение финтех-сервисов позволило включиться в борьбу за вкладчиков не самым крупным банкам, у которых нет своей развитой сети отделений. Это еще сильнее оживило конкуренцию на рынке и стимулировало банки проводить выгодные для клиентов акции.

Какие вклады предлагают банки новым клиентам

Речь пойдет не только о классических вкладах, когда проценты начисляются в конце срока, но и о накопительных счетах. Их преимущество в том, что деньги можно докладывать и снимать в любой момент без потери дохода, а на срочном депозите их приходится «запереть» как минимум на несколько месяцев.

Чаще всего ставки по вкладам выше, чем по накопительным счетам. Но сейчас благодаря приветственным акциям можно пользоваться услугами разных банков и зарабатывать больше, чем по классическим депозитам, не ограничивая себя в управлении деньгами.

Экономисты говорят, что в нынешних условиях, когда ключевая ставка продолжает расти, не стоит спешить открывать вклады с фиксированной доходностью: позже она может стать еще выше. А накопительные счета дают свободу выбора: всегда можно переложить деньги туда, где более выгодные условия. А еще ставка может расти сама: банки повышают ее вслед за ключевой, в том числе по уже открытым ранее счетам.

В российских банках мы нашли немало специальных предложений для «новых денег» с повышенной ставкой и ограниченным сроком действия.

«Альфа-банк» предлагает до 20% годовых по накопительному счету, которые начислят в первые два месяца. После этого ставка падает до 11 или 4% — в зависимости от объема трат по карте. В банке можно найти и более высокую доходность: на классическом вкладе с ежемесячной капитализацией можно заработать 21% годовых. Но для их получения придется заключить договор сроком на три года. Если снять деньги раньше, накопленный доход сгорит.

«Газпромбанк» начисляет по накопительному счету новым клиентам 20,5% годовых, и ставка также действует лишь в первые два месяца. Потом она снижается до 10%. По классическому вкладу на полгода банк предлагает еще больше — 21%. Но хитрость в том, что ставка работает только в последние два месяца из шести.

«Локо-банк» при открытии вклада на полгода на сумму от 100 000 ₽ начислит новым клиентам 20% годовых в первые три месяца. В оставшиеся три — 17%. По накопительному счету ставка для новых клиентов — до 18,5%, и она тоже будет работать только в первые три месяца.

«Промсвязьбанк» в первые два месяца начислит новым клиентам 19% по накопительному счету. Потом ставка будет базовой — 9%. По вкладу банк дает 22% в первые 50 дней, а после снижает доходность до 15—18%. При этом минимальная сумма депозита — 100 000 ₽.

«Ozon Банк» предлагает новым клиентам по накопительному счету 20%, и тоже лишь в первые два месяца, потом — 15%.

ВТБ дает ставку 20% по накопительному счету на первые два месяца. Потом в зависимости от суммы на карте и объема трат доходность составит от 7 до 16%. Для открытия счета нужно внести от 1000 ₽. Условия действуют только для клиентов, у которых не было открытых вкладов или накопительных счетов в последние полгода. По классическому вкладу наибольшую ставку — 21% — можно получить, только если положить деньги на год, минимум — 10 000 ₽.

«Дом.РФ» на этом фоне предлагает относительно скромные 16,5% по накопительному счету для всех клиентов и только в первые два месяца после открытия. Дальше — 6% годовых. Но в банке можно найти и короткие вклады на срок до трех месяцев под 19,3% на сумму от 30 000 ₽.

Сбербанк тоже не балует владельцев накопительных счетов высокой доходностью, даже в первое время после открытия: 16% начислят новым клиентам в первые три месяца, далее — 10% годовых. Но у банка есть достойное предложение по длинному вкладу на три года: ставку 20% обещают клиентам, которые не держали на вкладах деньги последние два месяца.

ТКБ предлагает повышенный процент по накопительному счету — 18,5%. Ставка действует в первые два месяца, дальше начисляют 16,5%. А еще у банка есть вклады для новых клиентов под 23% годовых, но только на срок от 311 дней. При этом на счет нужно положить не менее 100 000 ₽.

«Синара» дает возможность заработать 20,25% по срочному вкладу. Но для этого придется открыть его на три года. Такую высокую ставку банк дает только новым клиентам либо тем, кто закрыл предыдущий договор не менее чем полгода назад.

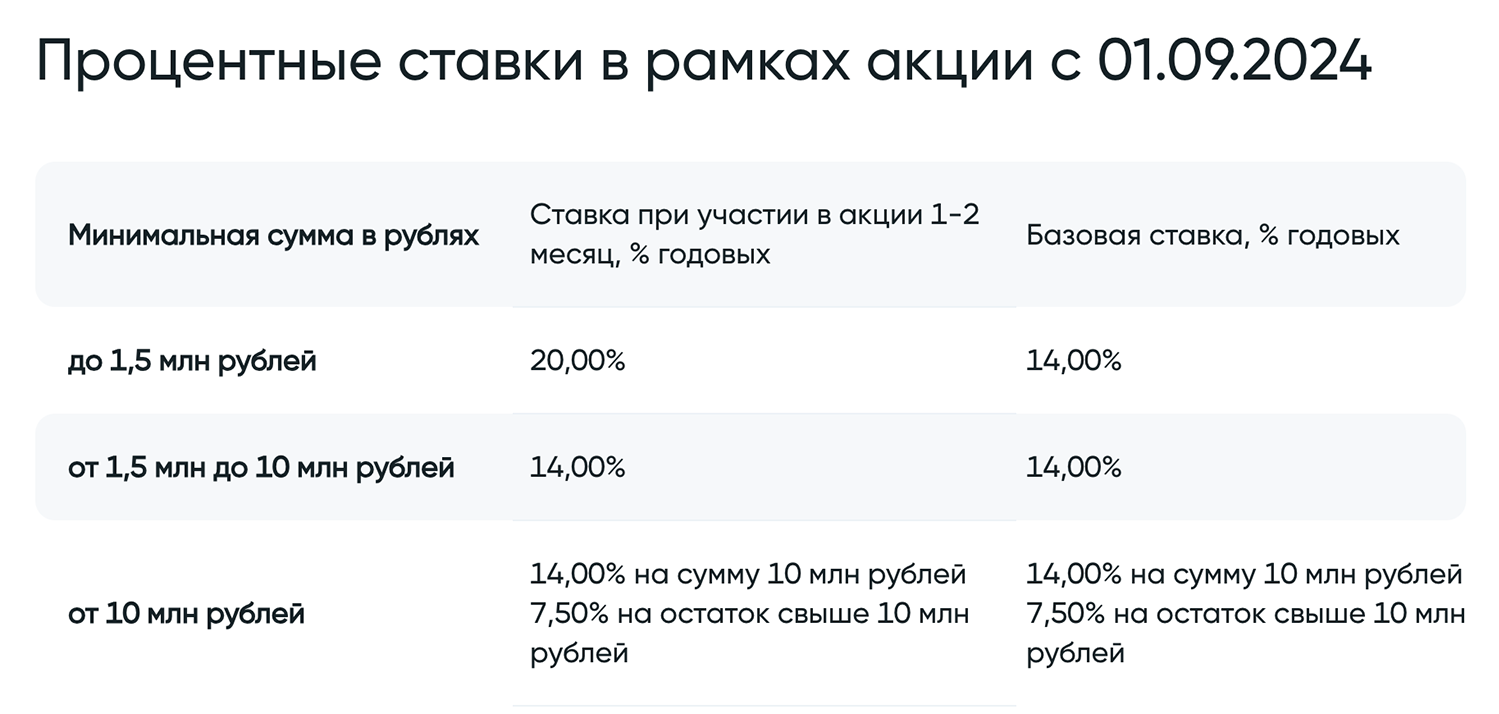

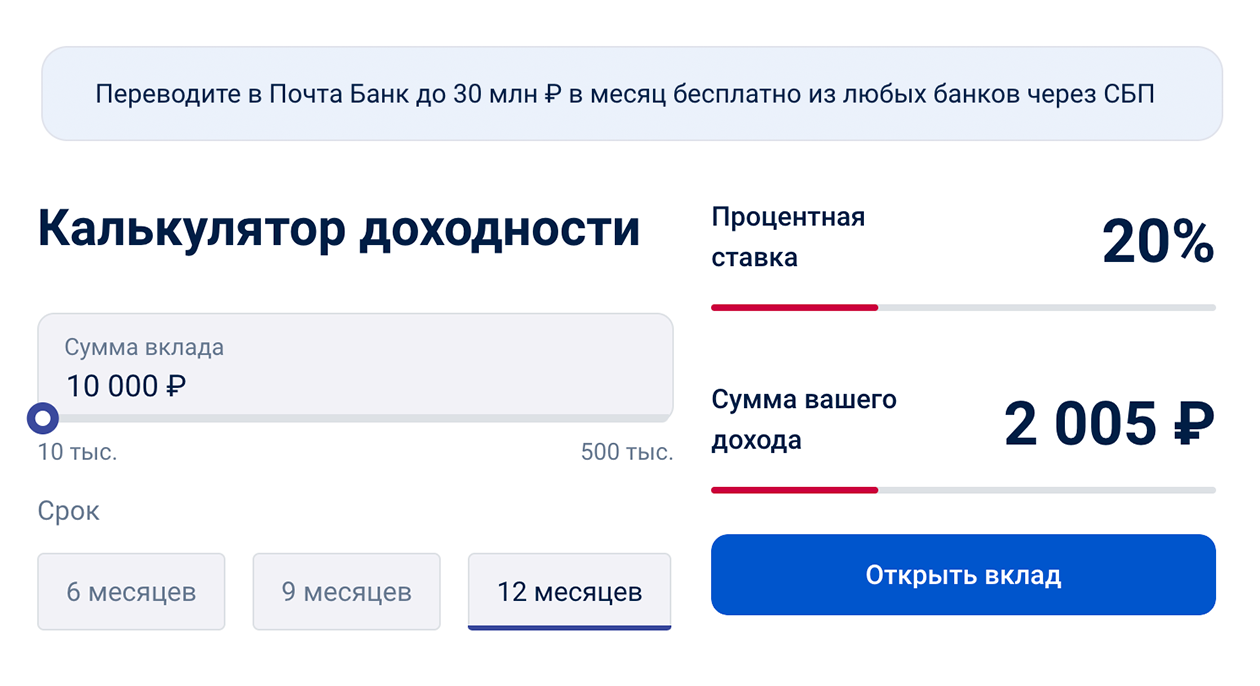

«Почта-банк» считает новыми клиентами тех, у кого нет активных вкладов либо у кого прошло более трех месяцев с закрытия предыдущего. Таким вкладчикам банк готов начислить 20% годовых при депозите сроком год.

Как найти и открыть выгодный промовклад

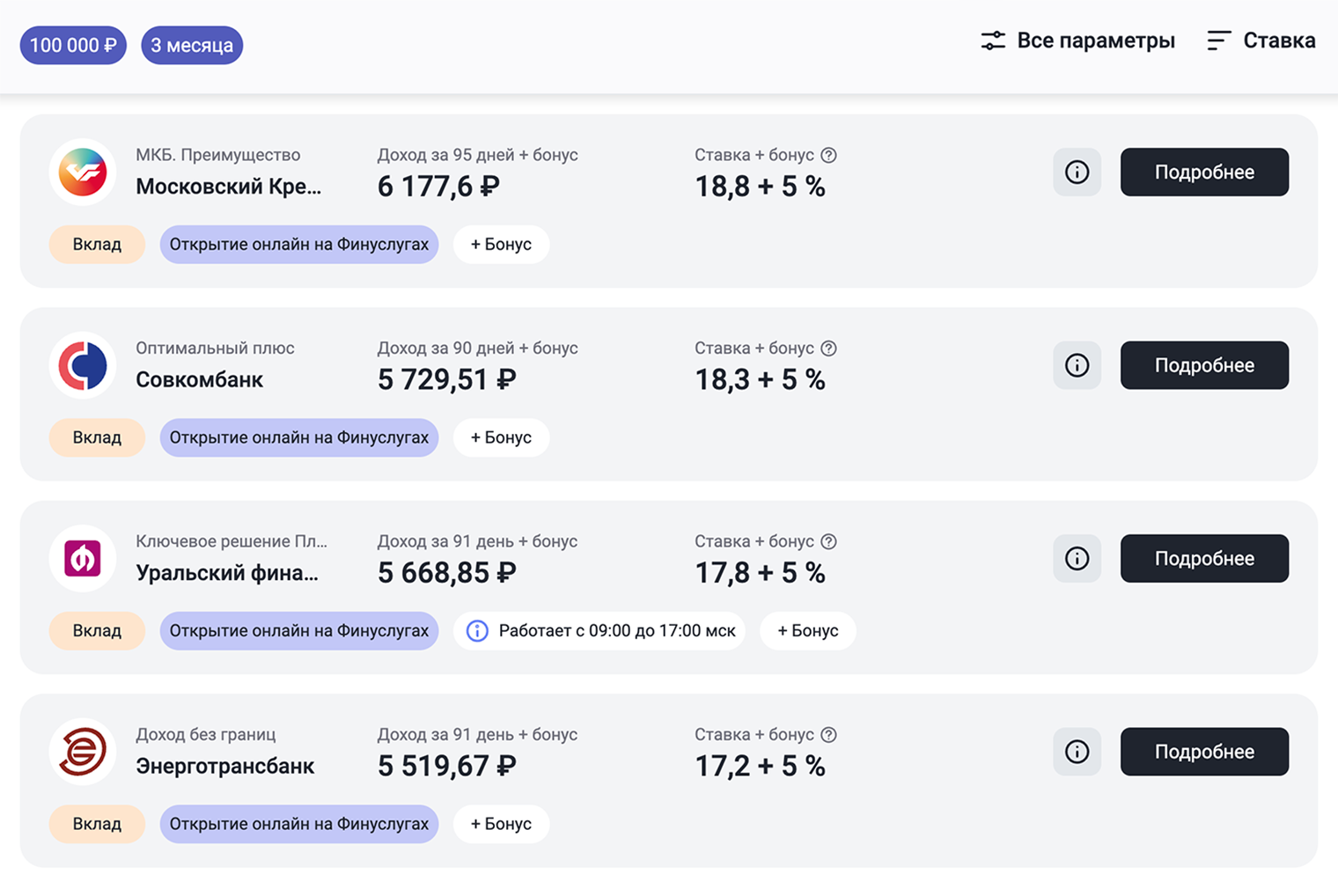

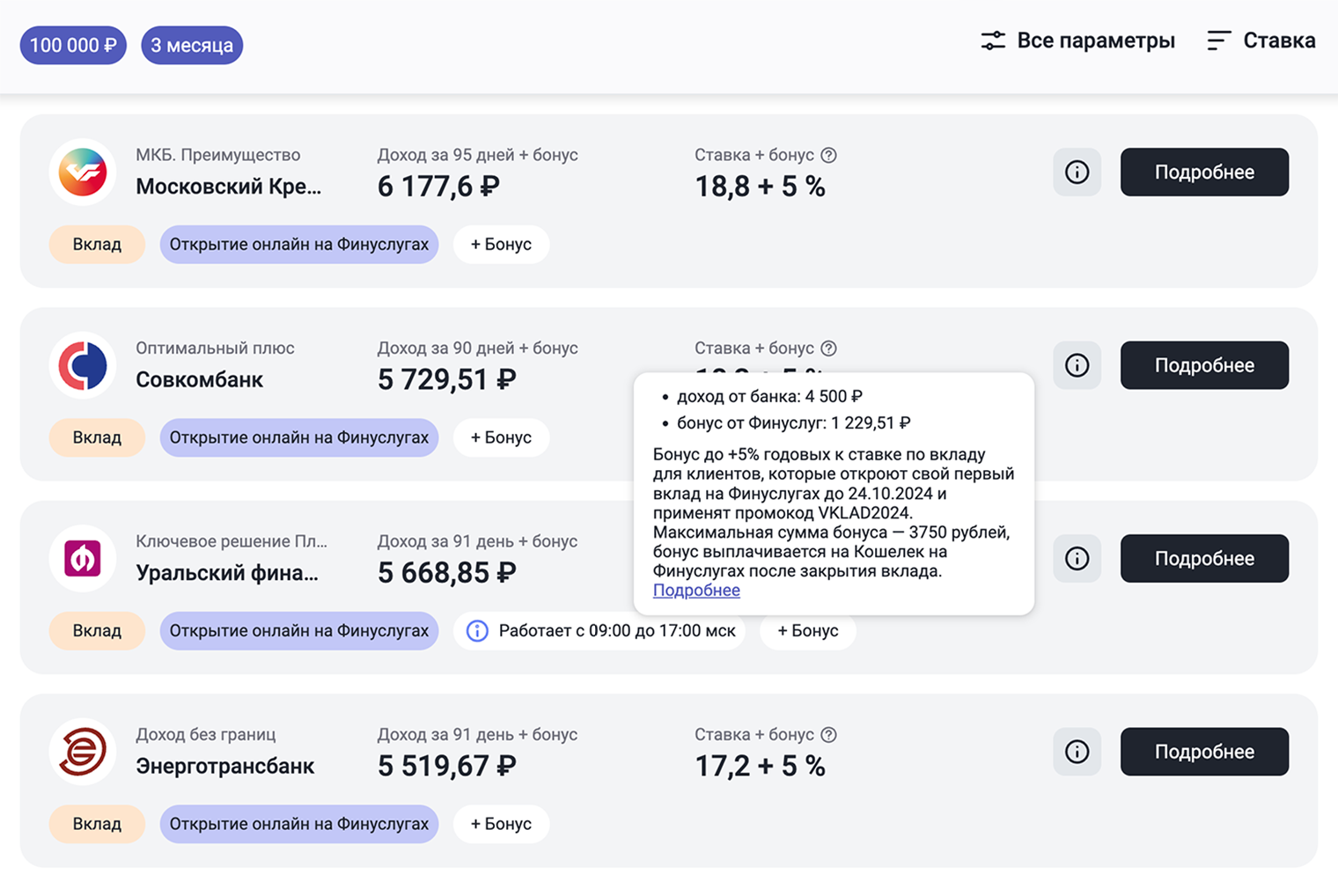

Подбирать вклады удобно в сервисах-агрегаторах, которые собирают информацию с сайтов банков и размещают у себя. Они позволяют увидеть все предложения на одной странице и отфильтровать их по нужным критериям, например сроку или доходности. Агрегаторы дают ссылки на сайты банков, где нужно будет уточнить условия и узнать, как открыть вклад.

А еще есть финансовые маркетплейсы — там можно не только выбрать вклад или накопительный счет, но и открыть его онлайн, не выходя за пределы платформы. То есть иметь дело с банками напрямую не придется — сервис сам делится с ними необходимыми данными и присылает вам банковские документы для электронного подписания.

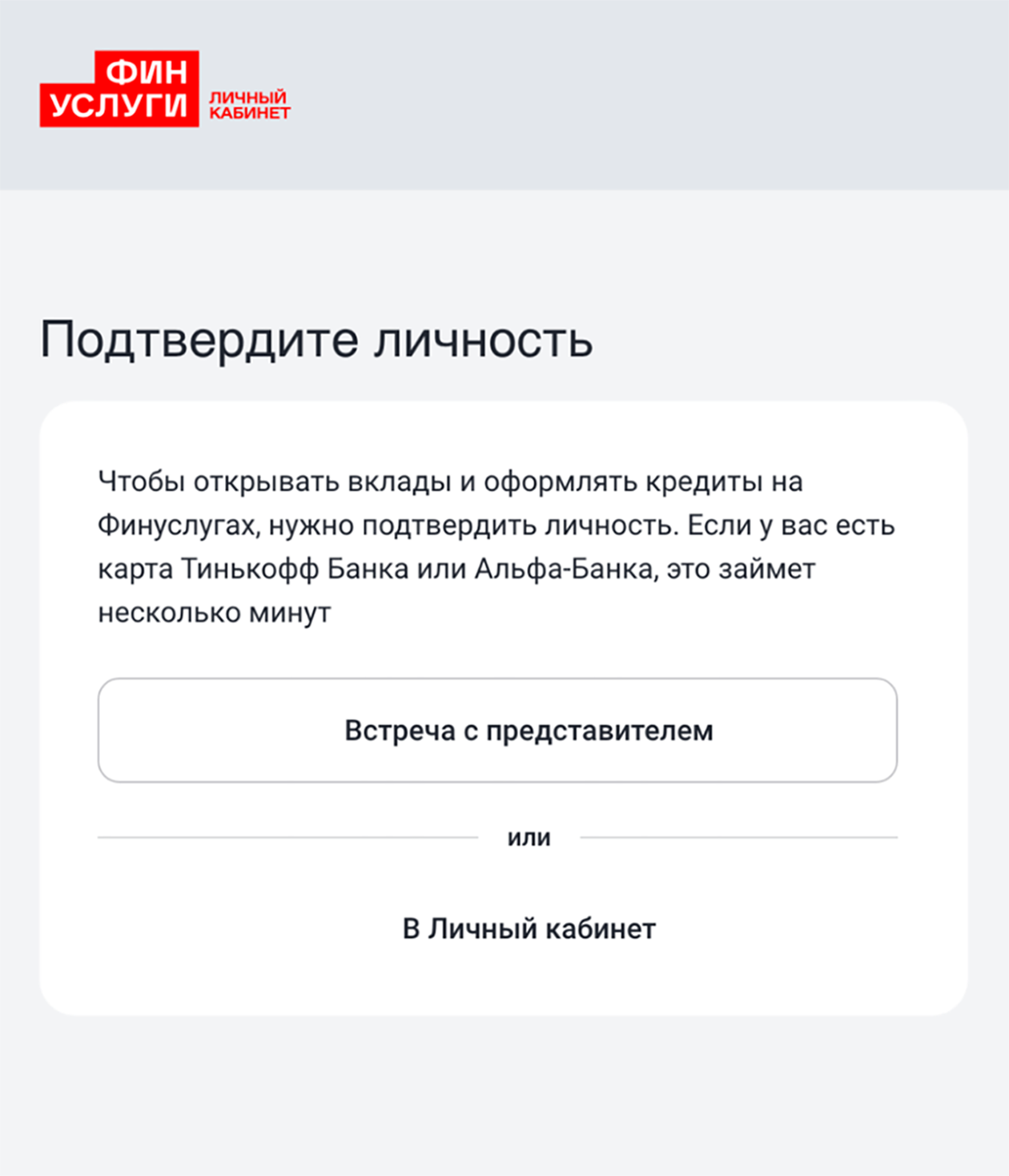

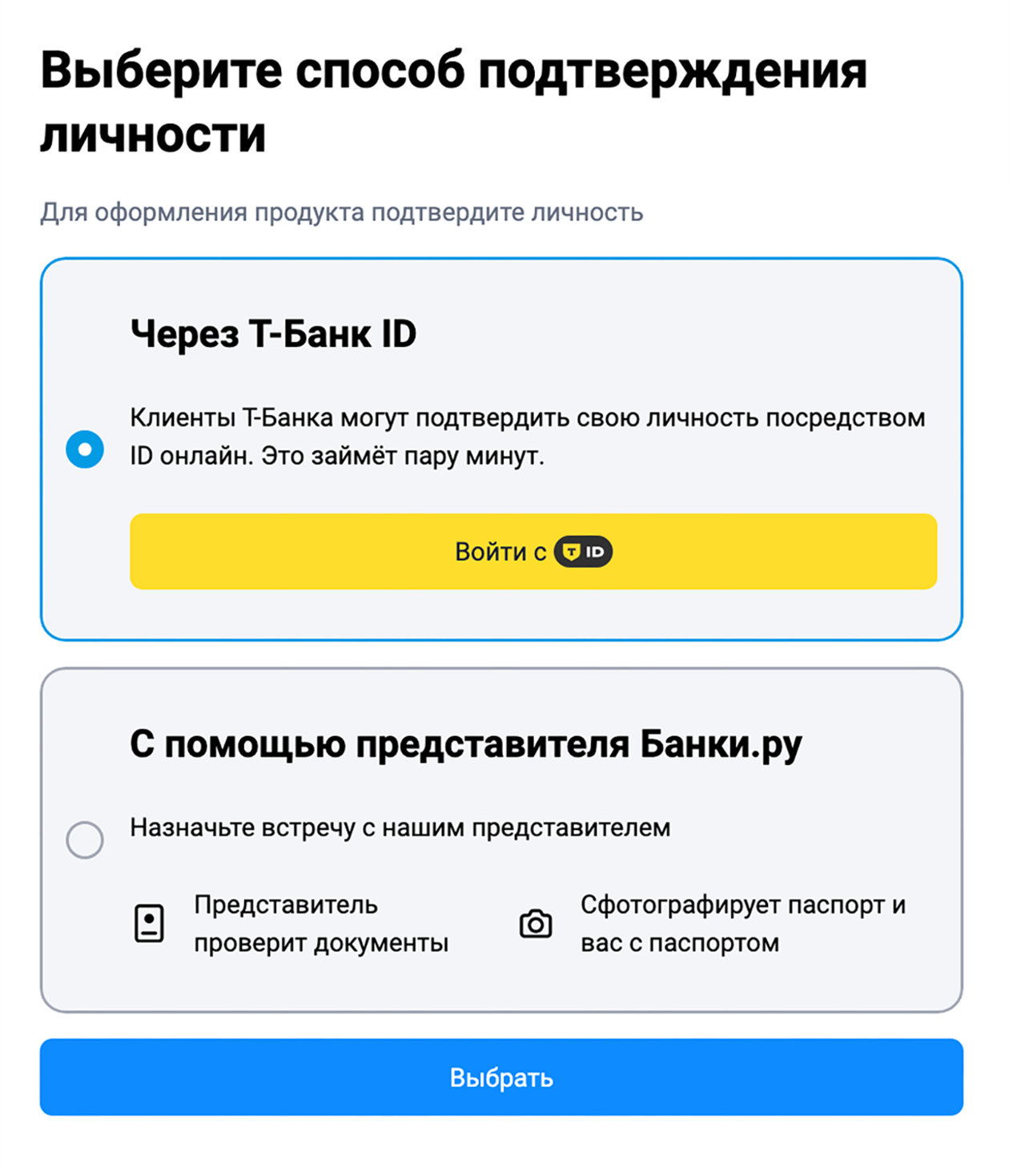

Например, «Финуслуги» позволяют открывать вклады после регистрации. Для этого придется сначала пройти авторизацию через госуслуги, а потом подтвердить личность. Платформа предлагает два способа: встретиться с ее представителем или пройти удаленную идентификацию через сервисы «Альфа-банка» или Т-Банка для их клиентов.

Кстати, у «Финуслуг» есть своя приветственная акция. Тем, кто открывает здесь вклад впервые, платформа дает дополнительные 5% годовых. Правда, максимальная сумма бонуса составляет 3750 ₽, так что для владельцев больших счетов это не будет решающим преимуществом.

Другой маркетплейс — «Банки-ру» — также позволяет открывать вклады онлайн после регистрации на платформе. Подтвердить личность можно либо при встрече с представителем, либо онлайн через Т-Банк.

Я попробовала пройти регистрацию в обоих сервисах. С платформой «Банки-ру» никаких проблем не возникло: после авторизации через госуслуги и подтверждения личности через Т-Банк мне дали доступ для открытия вкладов онлайн. С «Финуслугами» так не получилось: после идентификации сервис запросил фото паспорта, который надо было загрузить в личный кабинет. Служба поддержки это аргументировала тем, что какие-то данные на госуслугах или в моем банке могли устареть. При этом по факту все было актуальным.

Если вы хотите найти оптимальные условия, лучше поискать подходящий вклад в обоих сервисах: иногда они выдают разные результаты. А еще платформы работают с разными банками: те, что недоступны на «Банки-ру», могут позволять открывать счет онлайн на «Финуслугах», и наоборот.

Некоторые банки не позволяют открывать вклады через сторонние платформы — к ним придется обращаться напрямую. Есть и такие, где за картой до сих пор нужно идти в отделение.

Но если вы хотите пользоваться акциями разных банков с высокими ставками и готовы перекладывать деньги между счетами по истечении приветственного срока, то удобнее работать с теми, кто предоставляет полноценные цифровые сервисы.

Новости, которые касаются инвесторов, — в нашем телеграм-канале. Подписывайтесь, чтобы быть в курсе происходящего: @investnique