Под прищуром: копирование чужих сделок через сервис «Финама»

Есть сайт comon.ru, который предлагает автоследование различным стратегиям торговли на бирже. Придумал это все «Финам». Стратегии, судя по доходности, просто бомбические: до 100% в месяц в исключительных случаях. Правда, торговать предлагают через Just2trade — впервые слышу об этом брокере.

Помогите разобраться, есть ли выгода от таких штук, как сильно можно влететь на комиссии и что будет с налогами. И какие есть аналоги автоследования для дилетантов, которые сами торгуют?

Дмитрий

Автоследование — это автоматическое копирование сделок других трейдеров. Инвестор открывает счет у брокера и подключает стратегию одного из сотни трейдеров. Если трейдер получил прибыль, то и инвестор, который следует за ним, тоже получит прибыль. Удобно, если не хочется торговать самостоятельно. Правда, значительную часть прибыли съедят комиссии.

Что касается сервиса Comon — это и правда проект «Финама», известного российского брокера. У него есть все нужные лицензии, поэтому можно не опасаться, что инвестиции пойдут на создание пирамиды. Вы пишете, что сервис предлагает торговать через брокера Just2trade, но я не нашел подтверждения этой информации. Правда, Just2trade — это тоже дочка Финама. Возможно, раньше сделки проводились через них.

Постараюсь разобраться, насколько выгодно и безопасно автоследование, которое предлагает Comon.

Если коротко: все законно, но я бы не рискнул

👍 Все сделки проходят через «Финам». Это крупный брокер с лицензией ЦБ и собственными средствами более 2 млрд рублей. Маловероятно, что организаторы украдут деньги инвестора с депозита и скроются в неизвестном направлении.

👎 У стратегий может быть высокая комиссия, до 15% от стоимости активов в год. Ее удержат, даже если трейдер торгует в убыток.

👎 Трейдеры на сервисе могут манипулировать котировками акций, что позволяет зарабатывать за счет подписчиков стратегий. Это выглядит неустранимым недостатком схемы.

Что предлагают и как это работает

Сервис Comon предлагает инвесторам подключить на своем счете в «Финаме» одну из стратегий автоследования и автоматически повторять сделки профессиональных трейдеров пропорционально доступным средствам. Например, трейдер покупает акции «Газпрома» на 500 тысяч со своего счета в миллион рублей. Если у вас на счете всего 10 тысяч, система купит вам акций на 5 тысяч рублей.

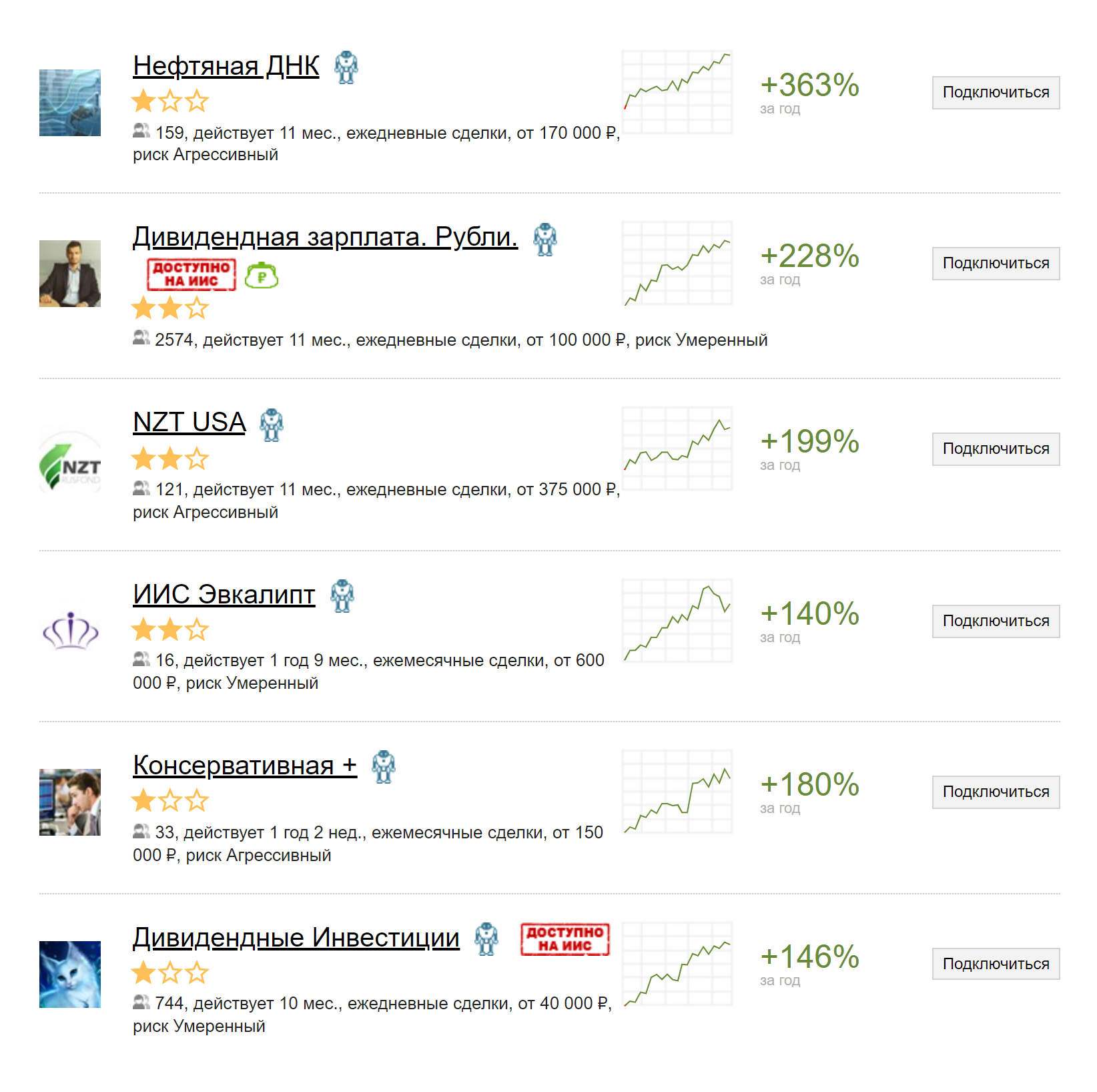

На сайте сервиса свои стратегии предлагают сотни трейдеров. Инвестор выбирает подходящую, изучая график доходности, рейтинг управляющего трейдера, индекс торговой активности и максимальный процент просадки по счету. Зайти на сто рублей не получится: трейдеры выставляют минимальную сумму для подключения. На странице стратегии видно, сколько людей доверили деньги трейдеру, но общую сумму под его управлением узнать нельзя.

У меня сложилось впечатление, что сервис целится в аудиторию, которая хочет получать доходность выше, чем от классического инвестирования в акции, но при этом не разбирается в трейдинге.

Comon рекламируется как полностью автоматизированная система: внес деньги на счет, подключил стратегию и получаешь прибыль. При этом в правилах пользования сервисом написано, что подписчик должен регулярно самостоятельно проверять точность следования стратегии и при необходимости консультироваться с ее автором.

Так сервис снимает с себя ответственность. Дело в том, что у него нет возможности заставить трейдера следовать заявленной стратегии: даже если вы подписались на стратегию торговли надежными акциями, никто не запретит ее автору купить акции условного GameStop на пике и продать их на следующий день с убытком 50%. За этим предлагают следить самим подписчикам.

Трейдеры не отчитываются перед инвесторами, как, например, фонды, а прогнозировать их доходность нереально. Comon упирает именно на историческую доходность стратегии трейдера. Сервис хвастается стратегиями с исторической доходностью до 357% в год. Однако доходность в прошлом не гарантирует доходности в будущем — предупреждений об этом я нигде не увидел. Лишь упоминание в калькуляторе доходности, что расчеты носят информационный характер.

Я так и не нашел данных о средних доходах пользователей сервиса. Зато обнаружил интервью с руководителем департамента торговых сервисов ГК «Финам» Алексеем Богдановым от 15 декабря 2018 года. Там он заявляет, что более 70% клиентов получили доход выше, чем на банковском вкладе. В декабре 2018 года банки предлагали порядка 7,5%, в марте 2021 — 4%, поэтому такое достижение не выглядит чем-то очень интересным. Особенно с учетом того, что 30% клиентов сервиса, видимо, не заработали и этого.

Комиссии и тарифы

Комиссий у сервиса много, и мне они показались довольно большими.

Начнем с пополнения счета. За пополнение рублями комиссию не берут, но только если переводить деньги через интернет-банк, кассу или карты АО «Банк ФИНАМ». Если пополнить счет с карты другого банка, то в первый раз комиссию не возьмут, а за все последующие будут списывать 1% от суммы пополнения. Вывести рубли позволяют без комиссии, доллары — с комиссией 0,07%.

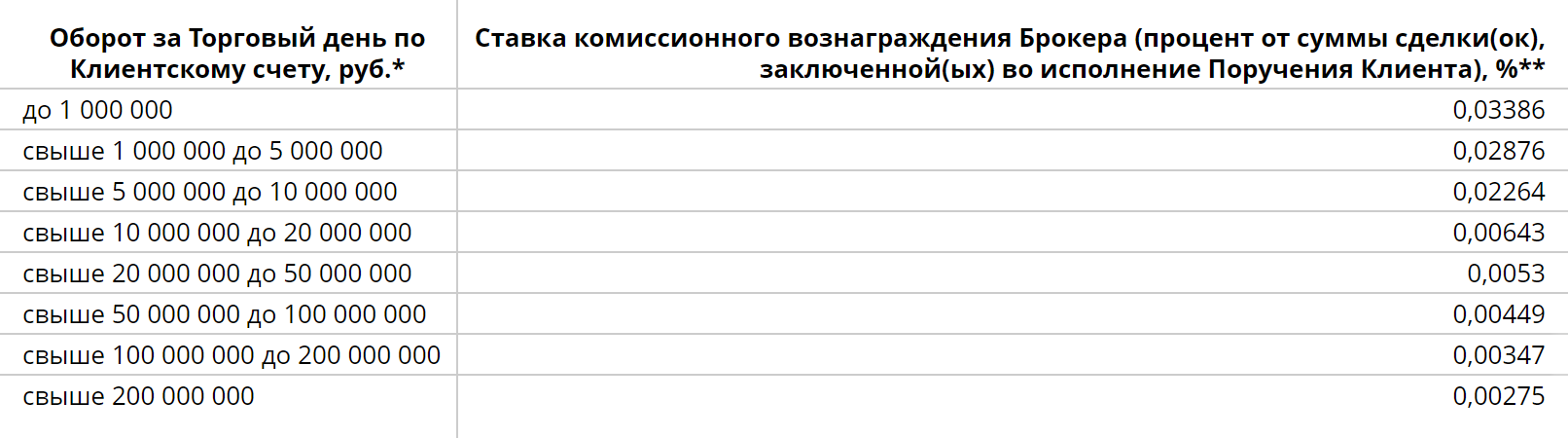

За каждую покупку или продажу акций с вашего счета спишется комиссия, которая зависит от дневного оборота на счете. Чем больше оборот, тем меньший процент будет составлять комиссия.

Теперь о тарифе автоследования — плате за подключение к стратегии. Ее снимают со счета инвестора каждый день — по ставке от 0,01 до 15% годовых от стоимости активов. Размер комиссии зависит от трейдера, который придумал стратегию. Обычно у доходных и рискованных стратегий комиссия выше, а у стратегий с низким риском, которые ориентируются на облигации, — ниже. При этом комиссия будет списываться, даже если стратегия убыточна.

В среднем комиссия за стратегии с акциями составляет 6% годовых, с облигациями — 2% годовых. Но если сервису покажется, что инвесторы платят слишком мало, комиссию могут повысить в любой момент — об этом рассказывают в одном из объясняющих видео.

Немного расчетов. Например, у меня на счете 100 000 ₽. Если я выберу тариф «Автоследование I» с комиссией 15% годовых, то ежедневно буду платить 41 ₽, даже если в этот день не было никаких сделок. Итого за год на одной только комиссии я потеряю 15 тысяч.

Для сравнения, я мог бы без всякого автоследования купить на 100 000 ₽ паи биржевого фонда FinEx на акции технологических компаний США. Комиссия за управление у этого фонда — 0,9% в год, что в 16 раз меньше расходов «Автоследования I». За год на комиссии я бы потратил всего 900 ₽.

При этом доходность фонда за прошлый год — 74%, что сравнимо со многими стратегиями трейдеров в сервисе Comon. И меньше риск, что управляющий фондом обнулит вложенные деньги одной неудачной сделкой.

Что еще уменьшает доходность

Доходность инвестора может сильно отличаться от той, что показывает сервис. Comon выделяет целых десять причин, основная из них — проскальзывание. Разберемся, что это такое.

Акции — это не копия музыкального альбома, который издатель может тиражировать сколько угодно. Купить акции можно, только если их кто-то продает. Инвесторы узнают, кто сколько продает и покупает, в стакане заявок.

Допустим, в стакане есть заявка на продажу 1000 акций по 100 ₽, а все остальные уже по 101 ₽. Если трейдер купит все 1000 акций, то его подписчики автоматически купят акции на 1% дороже — это и называется проскальзыванием. За один раз это, быть может, и немного. Но в рамках стратегии трейдер совершает десятки сделок, и за месяц уже набегает существенная разница.

К тому же у трейдера и инвестора разные комиссии за сделку: их размер зависит от выбранного тарифа и оборотов по счету. Если трейдер торгует на несколько миллионов, а у инвестора на счете всего несколько десятков тысяч, то комиссии могут различаться в 10 раз — не в пользу инвестора. На длительном горизонте это тоже съест заметную часть прибыли. Если трейдер в рамках своей стратегии каждый час покупает или продает акции, то за торговый день подписчик потратит тысячу рублей на одни лишь комиссии, а сам трейдер даже не обратит на них внимания.

И все это вдобавок к комиссии за само автоследование.

Возможности для манипуляций

Схема работы Comon открывает для трейдеров возможности манипуляций рынком, и они иногда этим пользуются.

В 2018 году вскрылись манипуляции частного трейдера Элвиса Марламова. Трейдер покупал акции компании на личном счете, который не был привязан к автоследованию. Через несколько минут он покупал акции этой же компании уже со счета на сервисе Comon, за которым следуют инвесторы, и подписчики тоже покупали эти бумаги.

Благодаря тому, что сотни человек одновременно покупали акции, их цена быстро росла. Такая манипуляция тем эффективнее, чем ниже ликвидность акций. Особенно это заметно для акций третьего эшелона — бумаг компаний с небольшой капитализацией и низкой ликвидностью.

Когда цена акций вырастала достаточно, Марламов продавал бумаги с личного счета и получал прибыль. Даже если потом акции падали в цене, ему было все равно: он уже получил прибыль на личном счете. В дополнение он получал часть комиссии за подписку на его стратегию.

При этом Марламов длительное время был управляющим директором ООО «Финам Менеджмент» и проводил платные вебинары. В 2018 году согласно предписанию ЦБ операции Марламова были приостановлены. Сам трейдер заявил, что не согласен с решением регулятора и не имел трудового договора с АО «ФИНАМ».

Мне удалось обнаружить на сайте сервиса архивный счет другого управляющего с общей доходностью более 2,8 млн процентов. Счет просуществовал около трех лет. Если у этого трейдера изначально было хотя бы 50 000 ₽, то в конце должно было стать более 1,4 миллиарда. Я считаю, что такой «прибыли» невозможно добиться без манипуляций данными. Даже если это не манипуляции, а технический сбой, непонятно, почему техподдержка не обратила на него внимания.

Еще один момент, который меня напрягает, — управляющие специально могут увеличивать число сделок, это дает им дополнительный доход за счет подписчиков. Брокер предлагает трейдерам получать от 20% с комиссий привлеченных клиентов. Больше сделок — выше доход.

Подписчику может быть сложно отследить и проверить все эти манипуляции — тем более что статистика сервиса выглядит довольно приблизительной. Мне попадались расхождения данных даже в рамках одного экрана. Когда сервис заявляет, что максимальная просадка инструмента — 14%, а на графике показывает просадку в 42%, доверие к нему падает.

Что в итоге

Сервис Comon может показаться удобным инструментом для тех, кто не хочет разбираться в трейдинге, но хочет на нем зарабатывать. По крайней мере, деньги точно пойдут на биржу, а не на яхту создателей сервиса. Но все-таки активная торговля связана с огромным риском все потерять — куда большим, чем долгосрочные инвестиции. Однако в своей рекламе сервис рассказывает о сотнях процентов годовых, словно такую доходность может получить каждый. Поэтому я не уверен, что все клиенты сервиса понимают, на что они подписываются.

Если решите использовать автоследование, не стоит выбирать стратегии только потому, что они показали большую доходность за последнее время. Лучше вложить лишь небольшую часть капитала и разделить деньги между несколькими стратегиями — это хоть немного снизит риски. И в любом случае нужно быть готовым к потере вложений.

Мнение редакции может не совпадать с мнением автора.