Как распланировать семейный бюджет до 2035 года и придерживаться его

Мы продолжаем расспрашивать читателей о финансовой стороне их жизни.

Наши новые герои из Сыктывкара годами оттачивали идеальную схему семейного бюджета и в итоге составили четкий финансовый план до 2035 года. Как выплатить две ипотеки и взять третью, не отказывать себе при этом в отпуске и праздниках, инвестировать, обустраивать дом и быть финансово готовым к самому худшему — в новом выпуске рубрики «Семейный бюджет».

Семья

Андрей

ведет семейный бюджет

Мы с супругой познакомились на первом курсе университета, через год начали встречаться. У нас одинаковое образование: первое высшее — математика, второе — финансовый менеджмент. Когда Ирина вновь захотела пойти учиться, я решил сходить с ней на вступительные экзамены — «дать списать, если что». В итоге свои варианты тоже решил, и меня зачислили. Также мы оба прошли курсы бухучета.

Мы работаем на предприятиях электроэнергетики. Я ведущий специалист, занимаюсь контролем за организацией строительства, приемкой объектов, отчетами. Ирина поддерживает узкоспециализированное программное обеспечение, автоматизирует расчеты, формирует автоматические отчеты, дорабатывает интерфейс ПО.

У нас двое детей: прилежная второклассница и четырехлетний хулиганчик мальчишка. Пока мы на работе, сын в садике, дочь в школе, у нее учеба до 15 часов. После она с бабушкой или самостоятельно добирается до кружков.

Доходы

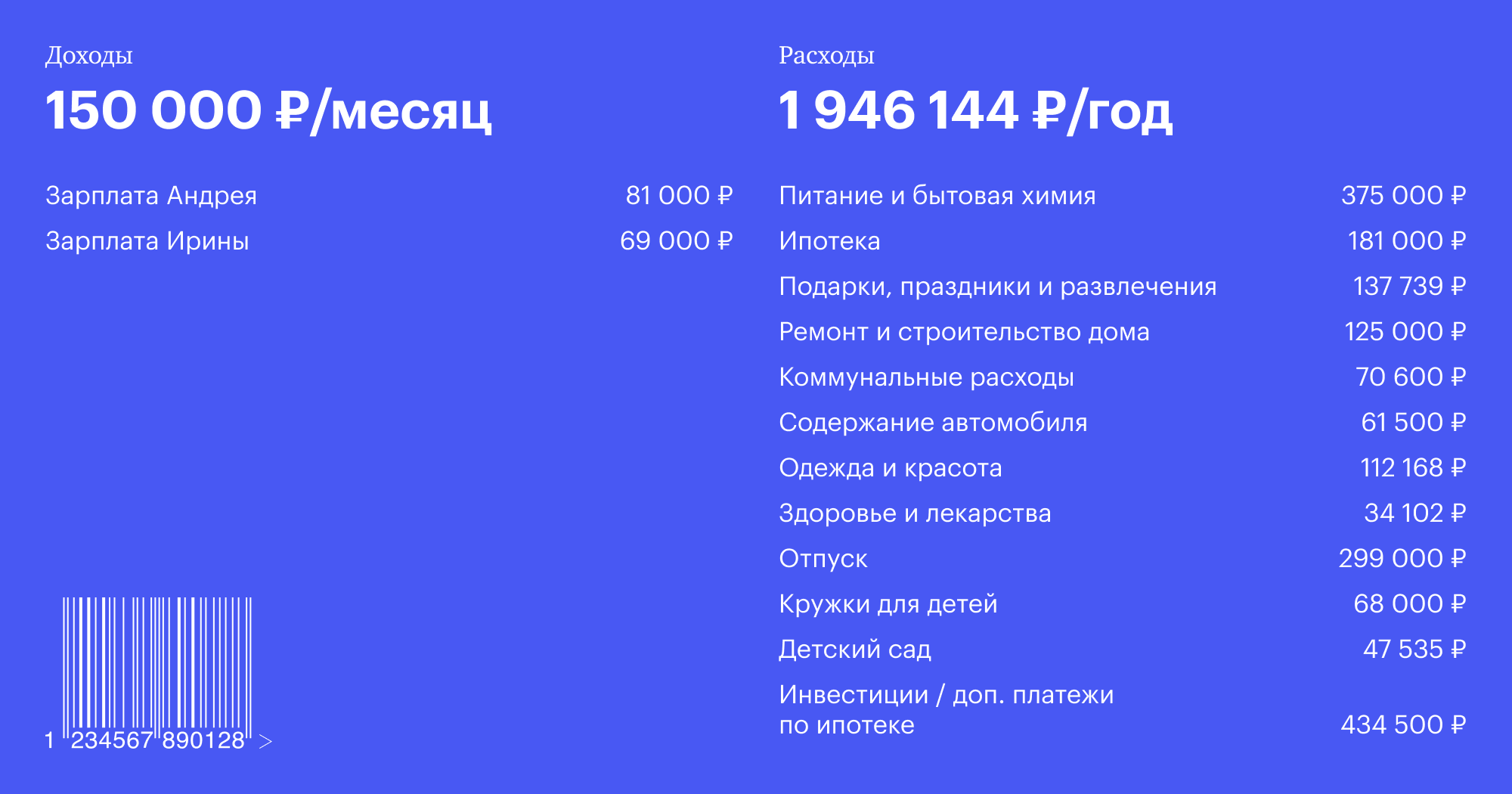

Наш основной источник дохода — зарплата, моя и супруги. Я в среднем получаю около 81 000 рублей, она — 69 000.

Доходы от всех типов ценных бумаг — купоны и дивиденды — чуть выше 20 000 рублей в год, их мы реинвестируем в ИИС и в расчеты бюджета не включаем.

Все заработанные деньги аккумулируются в единый бюджет. Учет доходов и расходов семейный совет возложил на меня.

Система

Вести бюджет заставила моя недальновидность. В ноябре 2011 года мы вернулись из месячного отпуска, в котором подчистую потратили отпускные и ранее выданную зарплату. В то время мы жили в ипотечной однушке, за нее нужно было отдавать 18 500 рублей в месяц, а я получил расчетный лист, в котором к выплате значилось 22 000 рублей. Испытал тогда полный букет непередаваемых ощущений от паники до ужаса: супруга находилась в декретном отпуске с маленькой дочкой.

Нам нужно было как-то протянуть две недели на 3500 рублей.

Мы справились: у нас была картошка и капуста от родителей, огурцы с дачи и в банках, ребенку мы всегда впрок покупали подгузники и одежду. Коммуналку тогда не оплачивали два месяца, зато ипотечный платеж закрыли сразу.

Я сделал вывод, что нам необходимо контролировать траты. Весь 2012 и начало 2013 года накапливал статистику доходов и расходов. Это муторное занятие: мы открыли в ВТБ две карты и везде платили безналом, в октябре я выгрузил все расходы из интернет-банка и начал их систематизировать в экселе, приложений для этого тогда не существовало. Платежей 12—15 мы так и не смогли идентифицировать: поди вспомни, что там за траты были четыре месяца назад, когда в выписке — только сумма и «IP HORREV AA».

Тем не менее в 2014 год мы вошли с первым в нашей жизни спланированным бюджетом. Сейчас видно, что он был кривой-косой, но для нас именно это стало отправной точкой.

Впоследствии некоторые категории разделились: например, вместо «Коммунальных расходов» у нас теперь отдельно «Телефон домашний», «Сотовые телефоны», «Коммуналка за квартиру», «Спутниковое ТВ», потому что если много трат собрано в одной строке, про что-то из них легко забыть. Другие, наоборот, слились в одну: ту же бытовую химию и еду, как оказалось, разделять незачем — их все равно покупаешь одновременно в одном и том же гипермаркете.

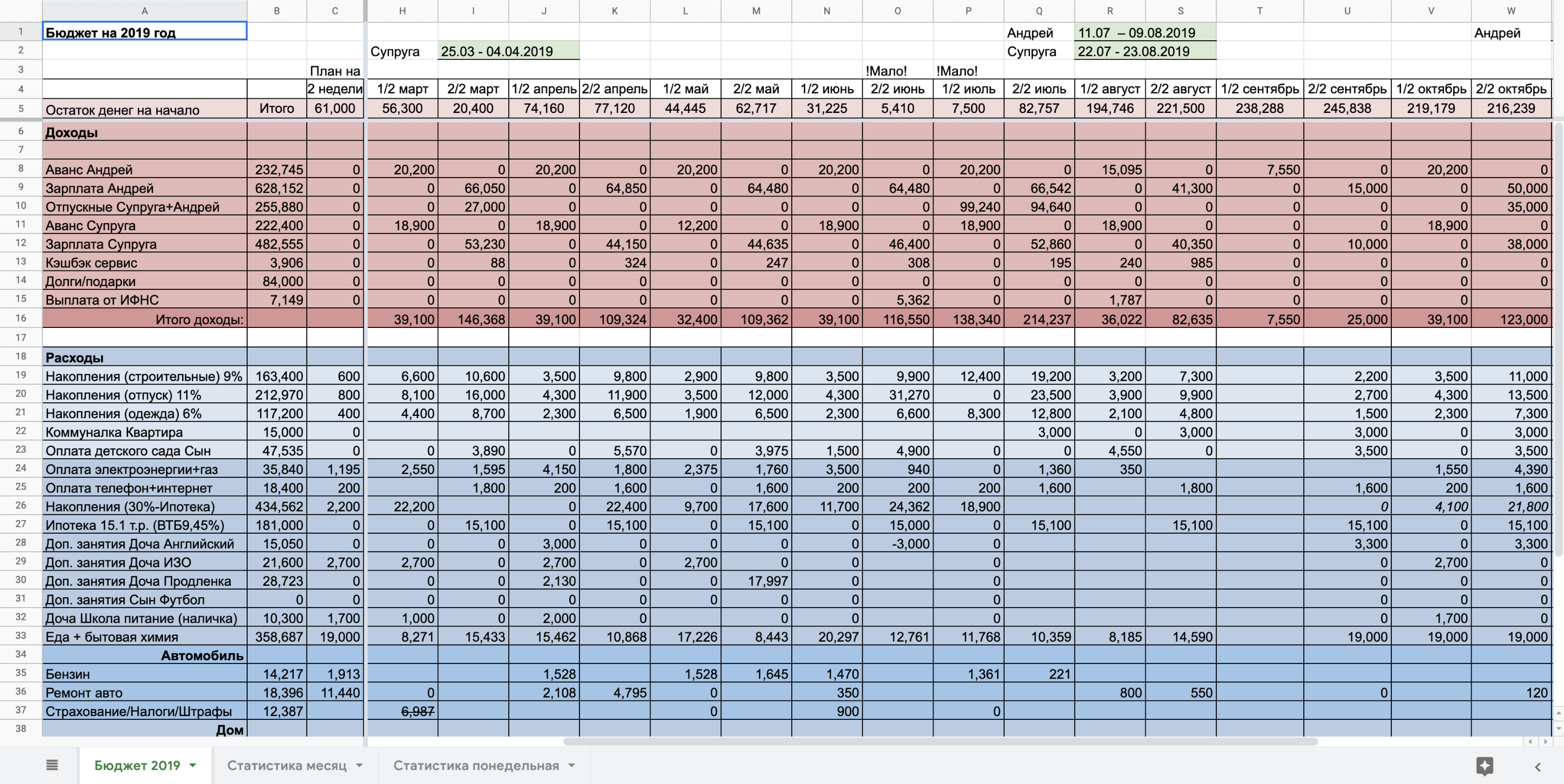

Наш бюджет по своим принципам похож на отчет о движениях финансов на малом предприятии.

2—3 января в гугл-таблицах появляется новый файл, а еще через день у нас уже есть основа плана нашей финансовой жизни на предстоящий год.

В строках перечисляются направления доходов: аванс, зарплата, отпускные мои и супруги, а также налоговые вычеты и подарки, ниже — направления расходов.

В столбцах год разделен на шаги по две недели, а в ячейках указываются планируемые суммы доходов и расходов. Ведь в январе уже прекрасно известно, когда мы пойдем в отпуск, когда платить страховки и налоги, когда проводить техобслуживание автомобилей, какие примерно будут коммунальные расходы и траты на еду.

Разделение бюджета по «двухнеделькам» связано с тем, что зарплата у нас разбита на две части: аванс — чуть меньше 20 000 рублей — и зарплата за прошлый месяц. Поэтому на первую половину месяца большие расходы предусматривать не стоит. К чести наших работодателей, за последние пять лет задержек не было ни разу.

По утрам я заношу в бюджет вчерашние траты из смс-уведомлений от банка, суммы предстоящих расходов из полученных счетов. Суммы отпускных и зарплаты вношу, как только получаю расчетный листок. Это занимает не более трех минут в день.

Через две недели мы автоматически подводим итоги расходов и доходов, подсчитываем их разницу и выполняем десятиминутный анализ.

❗ По каким статьям расходов мы превысили план за эти две недели и почему.

❗ Какой по плану остаток на конец года — больше нуля или меньше.

❗ В каких месяцах планируется низкий остаток наличных — чтобы не уйти в «кассовый разрыв».

❗ Какой остаток должен быть по фондам «Отпуск», «Одежда», «Стройка».

Выводы мы обговариваем с супругой: не уменьшить ли расходы на одежду, почему так много или мало потратили на еду, не забыли ли оплатить кружки детей. После этого устаревшие данные из столбца «План на две недели» стираются и вносятся новые.

Если у нас остается меньше 10 000 рублей свободных денег, над столбцом появляется грозная надпись «!мало!» и в расходы вносятся корректировки. За последние пару лет такую надпись я видел часто, это связано с покупкой квартиры и ее ремонтом в январе — апреле этого года. Но обычно мы стараемся, чтобы у нас было около 30 000 рублей свободных наличных.

- 10 минут

- занимает анализ расходов за две недели

Некоторые наши траты жестко завязаны на доход: накопления на инвестиции — 30%, на отпуск — 11%, на ремонт дома — 9% и на одежду — 6%. Они автоматически подсчитываются в планах расходов с точностью до 100 рублей. Такое распределение объясняется тем, что благодаря инвестициям мы планируем достичь своих основных жизненных целей до 2030 года. Покупки по остальным трем пунктам не всегда планируешь, они могут произойти внезапно из-за распродаж. На них мы тратимся, только если накоплено достаточно: например, если на стройку нужно 10 кубов доски, а денег только на четыре, то стройка отодвигается на более поздние сроки.

Или если на отпуск мечты не хватает, мы скромно едем в Анапу, а остаток переносим на следующий год.

Оставшиеся 44% доходов тратим на все остальное: еду, бытовую химию, коммуналку, автомобили, кружки для детей, праздники, лекарства и прочее. Такое процентное распределение расходов успешно прошло испытание временем.

Наша система позволяет нам анализировать расходы и решать, надо ли понижать траты на какую-то категорию. Благодаря бюджету я не забываю платить по счетам, ведь сумма к оплате всегда маячит перед глазами в столбике «План на две недели».

Но главное — я всегда могу понять, потянем ли мы ту или иную незапланированную трату и не окажется ли через три-четыре месяца, что из-за нее нам не хватает денег. Такие расходы иногда появляются: починить машину, записать детей на новый кружок, дать в долг родителям на отпуск — на возврате я не настаиваю, но если они спросят, сколько должны, говорю честно.

Разногласия

В 2017 году на одежду предполагалось выделять 4% доходов, но к июню стало понятно, что нашей семье с двумя растущими детьми этого не хватает. Мы долго искали компромисс в тратах и в итоге через месяц сошлись на том, чтобы сократить расходы на ремонт с 11% до 9% в пользу расходов на одежду. Таким образом, мы стали ежегодно тратить на нее на 32 000 рублей больше.

Большую часть одежды покупаем во время летних и зимних распродаж. Вещи для нас с женой берем взамен вышедших из использования, для детей — с запасом и на вырост. Мы неприхотливы, за брендами не гонимся, самое ценное — это удобство. Конечно, роль играет и наш климат.

Например, у детей только шапок 14 штук на разную погоду.

Зимних курток в нашей семье примерно столько же.

Расходы на одежду полностью отданы на откуп супруге. С точки зрения бюджета одежда, отпуск и путешествия выделены в некоторое подобие фондов. При поступлении средств они наполняются, а после шопинга мы изымаем оттуда деньги на карту для текущих трат.

Жилье

В 2008 году мы купили однокомнатную квартиру площадью 45 квадратных метров в самом центре Сыктывкара, заплатили за нее 1,44 миллиона рублей.

Потом решили родить второго ребенка, жизнь вчетвером в однушке не представлялась нам хорошей перспективой. После выплаты автокредита начали копить на квартиру, нас интересовали двушки-трешки в центре города, но цены для нас были неподъемны. Тогда стали смотреть дома.

- 1 700 000 ₽

- стоил дом не жутко далеко от центра, но без газа

Остановились на двух вариантах: далеко от центра и жутко далеко от центра, зато сразу с газом.

В итоге решились на первый вариант, обменяли нашу квартиру с доплатой в 1,7 миллиона рублей, для этого нам пришлось снова взять ипотеку на 1,3 миллиона. Ее мы закрыли в мае 2016 года, хотя могли бы и раньше, но помешали проволочки с маткапиталом со стороны пенсионного фонда.

Дом новый, старые хозяева в нем один раз перезимовали и развелись. За три месяца мы привели его в пригодное для жизни состояние: сделали чистовые полы, потолки, поклеили обои. Сейчас остались только несрочные доработки, так что мы уже занимаемся ими по ходу. Еще около 1,2—1,3 миллионов рублей уйдет на гараж на два автомобиля, утепление дома, ремонт дымохода, окна в сарае. Хотелось бы сделать новый фасад, но пока это нерентабельно. Думаю, к 2022 году расходы на ремонт сократятся раза в три в пользу инвестиций.

В 2018 году мы купили еще квартиру-студию — 29,8 квадратных метра в 25 минутах пешком от центра, прямо напротив дочкиной школы и по пути с работы домой. Мы думали сдавать ее в аренду, но детям после школы или кружков проще и безопаснее будет возвращаться туда — по дороге в дом им могут встретиться собаки на вольном выгуле, к тому же нужно идти по не самым благополучным районам.

В центре Сыктывкара есть 10—15 кварталов старой застройки — двухэтажных деревянных бараков. Сейчас их жителей переселяют в многоэтажки, которые строят в том числе недалеко от нашего дома. Недавно мы пошли к ним на детскую площадку, посмотрели, как живет двор. За полчаса встретили человека под веществами, две молодые пьяные компании, спокойного бывшего заключенного в наколках и только три нормальные семьи. И это солнечным летним субботним утром. Поэтому пусть лучше дети ждут нас в квартире, а после мы их будем забирать и вместе ехать в дом.

Квартиру мы купили в ипотеку на этапе строительства за 1,68 миллиона рублей. Ежемесячный платеж составляет 15 100 рублей, осталось выплатить 1,29 миллиона.

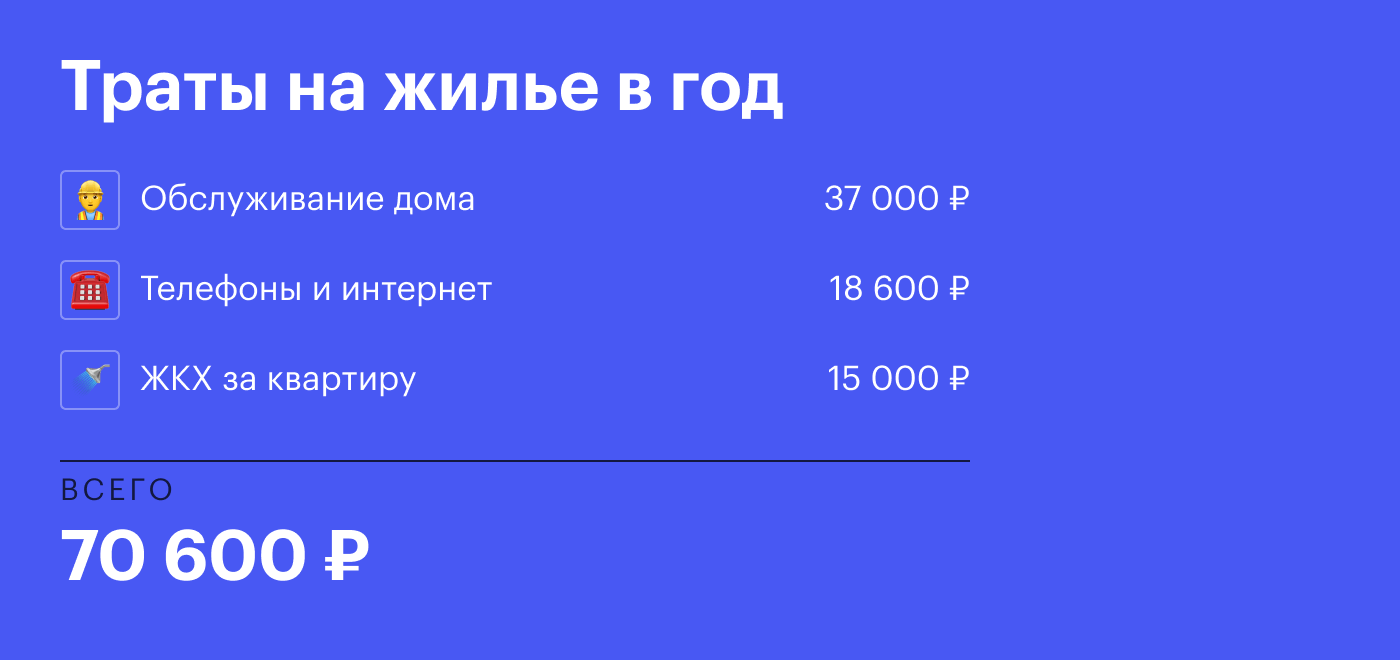

На коммунальные платежи уходит 70 600 рублей в год: 37 000 рублей на электроэнергию, вывоз мусора и газ для жилого дома, 18 600 рублей — телефоны и интернет, 15 000 — за квартиру.

Расходы на содержание дома удалось сильно сократить после его газификации. Если раньше мы платили около 10 000 рублей за отопление электрическим котлом каждый зимний месяц — а в наших краях зима длится полгода, — то за 2018 год расходы на газ составили всего 20 000 рублей. Но даже с такой экономией газификация дома окупится только через 13 лет и при условии, что газовый котел за это время не сломается, во что я не верю.

Питание

Расходы на питание и бытовую химию у нас в одной категории. На нее мы тратим 375 000 рублей в год.

Еду покупаем обычную, чаще со скидками. Ходим в «Пятерочку», «Магнит», «Окей» и «Ленту». Дома всегда есть фрукты и овощи, молочка, мясо, сыр. Мне очень любопытно читать, как другие авторы умудряются на 16 000—20 000 рублей в месяц покупать еду для семьи из четырех человек. Это точно не про нас, хотя я и не транжира. Но утро без каши с бананом, фруктового или овощного салата с бутербродами и чаем мы себе не представляем.

Время от времени берем лосось, мясные стейки, авторские торты на заказ. А вот расходов на алкоголь у нас нет в принципе.

Обедаем мы с супругой вместе в столовой, благо работаем недалеко. У нас в городе они хорошие, как кафе, в них большой выбор блюд и вкусно: мы порой дома готовим хуже. Обеды в рабочие дни выходят в пределах 500 рублей на двоих.

- 31 250 ₽

- в среднем уходит в месяц на еду и бытовую химию

В будни доставку на дом не практикуем. Изредка можем заказать пироги или пиццу, когда спешно готовимся к приему неожиданных гостей.

Развлечения

Расходы на развлечения, праздники и подарки у нас собраны в единую категорию «Подарки + праздники + отдых» и также планируются на предстоящий год. Дни рождения, к моему счастью, прогнозируемы с точностью до дня. На эту категорию мы в среднем тратим около 12 000 рублей в месяц.

Детям в день рождения стараемся подарить чудо. Например, на восьмилетие дочери организовали три различных интересности: VR-шлемы с играми, аниматора и игровую зону для малышей, а также стол для взрослых и детей. Обошлось нам это в 24 000 рублей.

- 24 000 ₽

- стоил детский праздник для восьмилетней дочери

Праздники планирует супруга с детьми за 1,5—2 месяца, мне остается занести итоговую сумму в строку расходов. Она меня временами удивляет, но какое детство без чуда! Сам я в планировании не участвую. День рождения детей — это бешеный хаос, где все носятся и делают алогичные действия.

Наши с супругой дни рождения проходят дома и укладываются в 6000 рублей.

С детьми пару раз в месяц ходим на представления в театры или в кино на мультики. Особенно это выручает в слякоть или сильные морозы. А после идем в кафе поесть сладостей. Средний чек не превышает 700 рублей.

Два-три раза в год оставляем детей в гостях у родителей и выбираемся с супругой вдвоем на ужин, каждый раз обязательно в новое заведение.

Транспорт

Из-за того, что шесть лет назад мы переехали за город, нам пришлось пересмотреть требования к нашему автопарку: в частном секторе дороги не построят никогда. От асфальтированной улицы до нашего дома 800 метров дороги, на которой ухабы сменяются глубокими лужами, а весной 2014 года глубина замерзшей колеи достигала 15 см.

В 2014 году мы вместе с родителями купили тяжелый рамный внедорожник: с нас было 20% от стоимости и все последующие расходы на авто, с них — оставшиеся 80%. Траты на бензин, техобслуживание и резину выровняли наш вклад, тем не менее позже мы выплатили родителям остаток. Они тоже пользуются внедорожником, если надо ехать по работе на нефтепромыслы в дальние дали. Отдаем им машину по первому требованию в исправном состоянии и с полным баком.

У внедорожника очень нескромные аппетиты: летом на 100 км уходит 13,5—14,4 литра АИ-95, зимой — 16—18 литров. Чтобы сократить расход топлива на зимний подогрев и повысить комфорт, в 2015 году мы установили электрический подогреватель. В прошлом октябре к нему добавился комплект газобаллонного оборудования. Оно позволяет использовать пропан-бутан вместо бензина. У нас установлено ГБО четвертого поколения — оно автоматически включается при температуре двигателя 40 °C.

Траты на топливо сократились примерно на 40%.

Вторым автомобилем у нас был седан Шевроле Лачетти, но в январе 2017 года мы получили в наследство Рено Каптюр. Шевроле продали, деньги отдали родителям — в качестве выкупа за внедорожник.

На Рено в основном ездит жена, а на внедорожнике — я. Но мы в любой момент можем поменяться, если нужно. Например, на техобслуживание ее машину отгоняю я, а она в это время ездит на моей. В морозы обычно используем внедорожник: жалко Каптюр.

Расходы на бензин у Ирины компенсируются корпоративной картой, лимит установлен на 3000 рублей в месяц — это 66,6 литра бензина АИ-95. Этого хватает на 490 километров. Мы укладываемся в лимит даже с учетом личного использования топлива. Газ оплачиваем сами.

Общий пробег за год составляет 15 000—18 000 километров на две машины, город у нас достаточно компактный.

Около 12 400 рублей в год тратим на страховки и штрафы — наши и отца. Обычно за превышение скорости.

Мы достаточно непривередливы в автомобилях и менять их раньше 2025 года не планируем.

Путешествия

В наших краях отпуск 44 дня, у нас он разбит на три части: неделя на школьных каникулах, две недели в мае или июне для путешествия на машине и остаток в августе для моря.

Расходы на «майский» отпуск обычно составляют около 60 000—70 000 рублей. На автомобиле мы пока посетили только Киров и Казань. Возможно, в следующем мае получится на три-четыре дня выбраться в Нижний Новгород.

Пока дети были маленькие, летом летали прямыми рейсами в Анапу, укладывались в 150 000—190 000 рублей. Посмотрели все интересные достопримечательности в радиусе 50 километров от города.

В этом году выбрали десятидневный отдых в Болгарии с остановкой в Москве на три дня. Расходы на отпуск немного превысили 229 000 рублей: 96 000 рублей — на дорогу, 20 000 рублей — визы, 65 000 рублей — проживание, 48 000 рублей — питание и развлечения. Большая часть расходов всегда приходится на дорогу, но раз в два года нам ее компенсируют на работе: оплачивают билеты туда-обратно в экономклассе самолета или купе поезда.

В 2020 году собираемся в июне съездить на море в Сочи, а в августе — в Финляндию и Швецию.

- 229 000 ₽

- стоил десятидневный отдых для всей семьи

Во время зимних каникул катаемся на коньках, иногда на лыжах. Недавно вблизи Сыктывкара открыли отличный парк для отдыха «Еляты-клаб», мы туда ездим и зимой, и летом. Для смены обстановки достаточно одного дня.

Другие расходы

Для нас крайне важно всестороннее образование детей, но мы не стремимся получать кубки и награды. Стараемся дать им то, что их интересует. Дочка ходит на английский язык, рисование, робототехнику. Она мечтает стать пилотом и сама определяет, как ей дальше развиваться. У сына с этим пока не задалось — дальше пробных занятий пошло только плавание. Сейчас пробует себя в лего-конструировании. За прошедший учебный год кружки нам обошлись в 68 000 рублей.

Я хожу в тренажерный зал на работе, он очень хорош. Его собрали из того, что было у людей дома: беговая дорожка, штанги четырех видов, велотренажер и комплексный тренажер. Зал бесплатный, так что тратиться на то, чтобы поддерживать приемлемую физическую форму, не приходится.

- 68 000 ₽

- стоят все кружки и секции, на которые ходят дети

Крупные совместные покупки

Любое решение о покупках дороже 15 000 рублей принимаем после детального обсуждения и исследования всех перспектив, скидок и последствий для бюджета.

Решение о покупке квартиры в дополнение к дому мы обсуждали минимум два месяца.

Я был не очень рад этой идее, так как планировал и дальше инвестировать в ИИС, ведь оно дает вычеты, купоны, дивиденды — стабильный нетрудовой денежный поток.

Но доводы супруги тоже были убедительны:

✔ Мы получим инвестицию, которую можно потрогать руками.

✔ Мы получим жилье, и в случае полнейшего форс-мажора в доме нам не придется стеснять наших родителей.

✔ Мы получим прописку в районе с лучшей, на наш взгляд, школой.

✔ Мы получим стартовое жилье для одного из детей, если оно ему понадобится через 10 лет.

Аргументы Ирины победили.

Спонтанные покупки у нас бывают очень редко — например, когда попадаются выгодные цены на большой распродаже. Так мы спонтанно купили газонокосилку, отдали за нее 3000 рублей вместо 7500 и остались довольны.

Накопления

Копить мы начали в конце 2015 года, пока супруга сидела в декретном отпуске. После погашения ипотеки за дом задумались о формировании собственной пенсии и решили инвестировать излишки. Так и появилась идея: сначала создать подушку безопасности, а потом заняться инвестициями.

В качестве подушки безопасности у нас есть два небольших вклада, проценты по ним пополняют тело: в Т-Банке лежит чуть более 50 000 рублей, в ВТБ — чуть более 60 000. Инвестиции тоже разбиты на две части. У меня — дивидендные бумаги РФ (примерно 20 эмитентов) и облигации федерального займа, у супруги — ETF на Мосбирже и БПИФ.

В наших финансах вообще все делится примерно пополам. Если кого-то из нас не останется — смерть, тюрьма, прочие неожиданности, — второй должен иметь независимую половину.

У нас даже есть инструкция, как вести себя в первые часы «неприятностей».

В заначку залезали только при покупке квартиры: нам не хватало тысяч 50—60. Потом все накопления вернули обратно.

Кредиты

Потребительскими кредитами не пользуемся, так как считаем, что на потребление необходимо сначала заработать.

Ежемесячно 15 100 рублей отдаем за ипотеку. С июня 2019 года стали платить досрочно из нашего «фонда инвестиционных денежных средств». Планируем так и продолжать до конца 2020 года, а потом снова начнем инвестировать — так будет выгоднее.

Мы воспользовались калькулятором ВТБ, который показывает, сколько можно сэкономить на процентах до конца кредита, если погасить его досрочно. На инвестиционный счет и облигации федерального займа у нас обычно приходится 13% и 7,4% бюджета. Учитывая это, я пришел к заключению: как только останется выплатить 660 000 рублей, нам будет выгоднее вернуться к стандартным ипотечным платежам и возобновить инвестирование: оно даст больший доход, чем расходы на проценты по квартире.

При этом ипотеку мы погасим строго по графику — к 2025—2026 году.

Возможности

Для увеличения семейного бюджета мы выделили несколько направлений. Во-первых, инвестиции: ядро — это портфель из ETF, а также дивидендные акции РФ.

Во-вторых, повышаем свою квалификацию на работе. Программы повышения квалификации обязательно проходить минимум раз в три года, но можно нудно и методично напрашиваться у руководителей на обучающие курсы, в крупных компаниях их обычно много. Так я прошел краткое обучение по техническому английскому и по новым технологиям автоматизации процессов.

В-третьих, я напрямую разговариваю со своим начальством о перспективах. Думаю, сейчас я бы мог продвинуться на одну ступень по карьерной лестнице, в дальнейшем — еще на две-три, до руководителя ИТ-направления. Правда, молодых и амбициозных у нас в компании хватает.

В-четвертых, изредка мониторим рынок труда в Сыктывкаре. Переезжать пока не собираемся.

Общая финансовая цель

Еще до свадьбы мы вели наши финансы совместно — так сложилось. И все наше имущество — совместное, вне зависимости от того, на кого оно зарегистрировано.

Мы для себя определили вполне стандартные для среднего класса финансовые цели: образование детей и пассивный доход к пенсии в размере личного прожиточного минимума — сейчас это 550 000 рублей в год.

- 550 000 ₽

- минимальная сумма, на которую можно прожить год

Финансовый план нашей семьи составлен до 2035 года. Ведем его тоже в гугл-таблицах, раз в два-три года вносим поправки. В нашем последнем плане нет даже новой квартиры — будем его корректировать в начале 2020 года.

Конечно, мы все понимаем: мы живем в России, так что и план рассматривается лишь как примерные цели на 10—15 лет. Но лучше все же идти по намеченному маршруту, чем бежать в неизвестном направлении.