7 причин, почему женщинам важно разбираться в финансах

В сентябре прошла вторая онлайн-конференция Т—Ж — «Деньги-2024».

Финансовый советник, автор книги «Любить, считать» Светлана Шишкина рассказала, почему женщинам важно вести бюджет, инвестировать и думать о финансовой безопасности семьи.

Мы сделали конспект ее выступления.

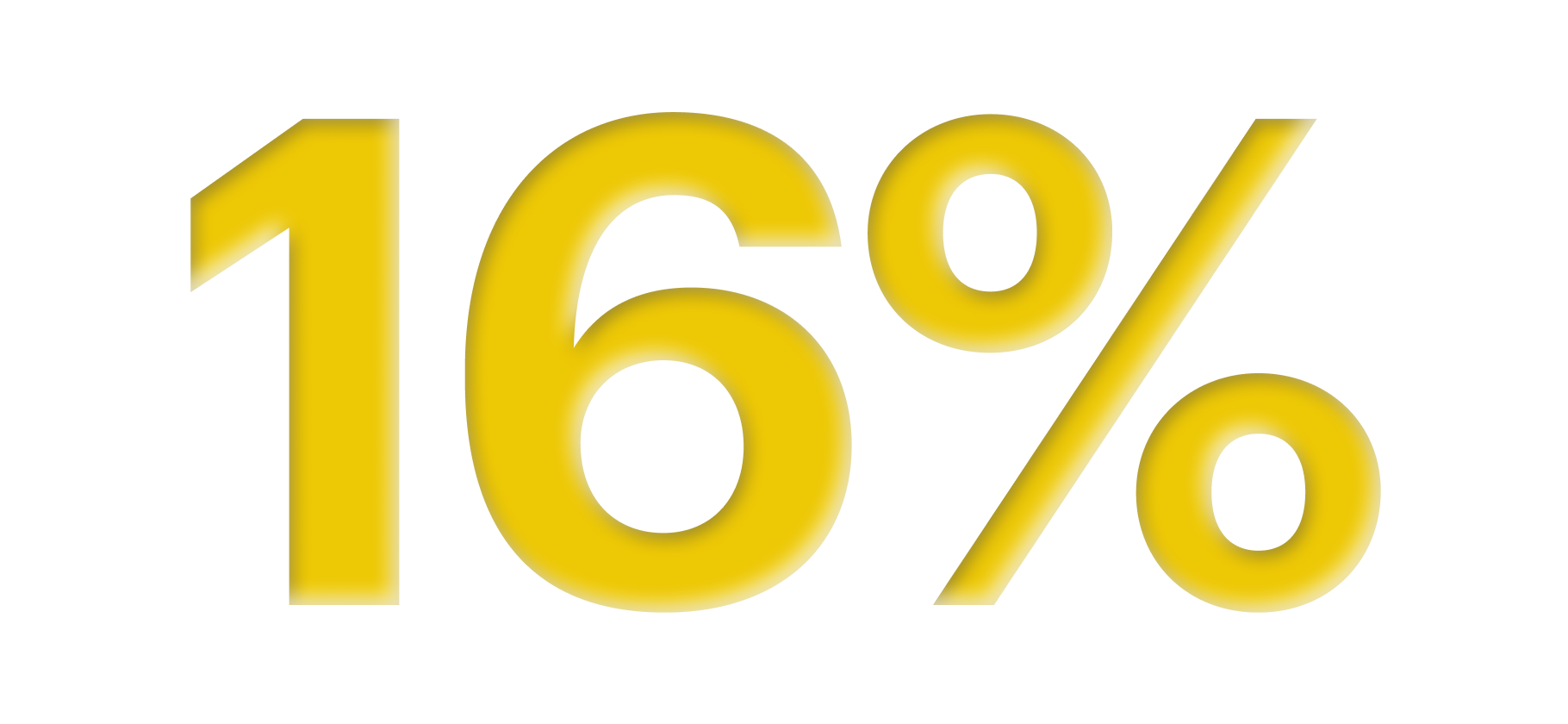

На одну и ту же вакансию женщинам предлагают зарплату в среднем на 37% меньше, чем мужчинам

В нашей стране все еще существует разрыв в зарплатах между мужчинами и женщинами. И речь здесь не о среднестатистических представителях обоих полов. Когда двое устраиваются на одну и ту же вакансию, женщине предложат зарплату в среднем на 37% меньше, чем мужчине.

Если у женщины есть ребенок, то разрыв в зарплате будет еще больше. Это так называемый штраф за материнство. С каждым последующим ребенком разница в оплате труда будет увеличиваться. При этом на заработок мужчины рождение ребенка никак не влияет.

Женщины тратят больше времени на быт

Женщины уделяют больше времени «невидимому» труду, то есть работе по дому: уборке, стирке, приготовлению еды, выполнению уроков с детьми. Сейчас можно привлекать специалистов и делегировать им часть домашней работы. Тем не менее в нашей стране женщины тратят на невидимый труд в три-четыре раза больше времени, чем мужчины. В среднем мужчина посвящает быту около часа в день, женщина — три-четыре часа. Это время она могла бы потратить на подработку или получить новые навыки, новую профессию, стать более востребованным и высокооплачиваемым специалистом.

Или три-четыре часа в день женщина могла бы отдыхать, чтобы лучше работать на своей основной работе и больше зарабатывать.

Женщины вынуждены платить «розовый налог»

Женщины вынуждены больше тратить из-за «розового налога». Это маркетинговый термин для ситуации, когда одинаковые товары, но предназначенные для мужчин или для женщин, могут стоить по-разному. Например, розовая бритва будет стоить дороже голубой, хотя обе бреют одинаково.

В целом состав расходов у мужчин и женщин различается из-за вынужденных трат. У женщин больше требований к одежде и внешности. Например, стюард и стюардесса: чтобы получить эту работу, женщине придется больше потратить на внешность.

Получается, что у женщин меньше вариантов для большого заработка, но выше расходы, чем у мужчин.

Женщины живут дольше

В среднем в России женщины живут дольше мужчин на 10 лет: у женщин больше шансов пережить своего партнера и стать той самой бабушкой, которая пережила дедушку и живет на одну пенсию. Одиночное хозяйство — это самая непродуктивная форма хозяйствования. У одинокого человека затраты почти такие же, как и у пары, а доход намного меньше.

Если не задуматься о своей финансовой безопасности сейчас — в более молодом возрасте, — потом будет уже поздно и трудно. Жизненный путь человека можно условно разделить на три периода. Первый — до 30 лет — когда человек молод, но имеет мало опыта и ресурсов. В этот период стоит сфокусироваться на прокачке ресурсов, умений, навыков, связей. Сделать все, чтобы максимизировать свою стоимость на рынке труда.

Период с 30 до 45 лет — это обычно время карьерного расцвета и максимальной зарплаты.

Третий период — после 45 лет. В этом возрасте у большинства людей снижаются доходы.

Поэтому в период максимальной продуктивности и высоких заработков стоит сформировать активы, которые будут приносить пассивный доход, чтобы при снижении зарплаты дополнительные финансы компенсировали эту разницу в доходах. Необходимо, чтобы кто-то в семье взял на себя такую функцию — изучить финансовые инструменты, способы инвестирования, создания пассивного дохода. Это будет очень значимо для семьи в будущем.

Мужчин, которые могут полностью содержать семью, менее 4%

Женщина может поставить перед собой цель найти партнера, который полностью решит ее финансовые проблемы. Объективно в нашей стране людей, которые полностью могут содержать семью — вторую половину и детей, — очень мало. Это те, у кого зарплата выше 200 тысяч рублей в месяц. Их не больше 4% — в эту долю входят женщины, уже женатые мужчины, люди предпенсионного возраста. То есть свободных мужчин еще меньше. В общем, даже статистически шансы найти кормильца стремятся к нулю. Но даже если такого человека удастся найти, есть всего 30% вероятности того, что эта пара сохранится.

В семье можно распределять роли. Если мужчина сосредоточен на зарабатывании денег, женщина может сфокусироваться на их сбережении и приумножении

Финансовые вопросы — это либо про умение зарабатывать, либо про умение сберегать и приумножать. Женщине нужно намного больше сил и времени, чтобы зарабатывать на уровне мужчины.

В некоторых случаях парам стоит разделить финансовые роли. Один сфокусируется на заработке денег, другой — на их грамотном распределении и сбережении. У мужчин больше возможностей для увеличения доходов, значит, женщине стоит сфокусироваться на сбережении и приумножении. Под сохранением денег подразумевается постановка финансовых целей и распределение финансов исходя из них. Партнерам важно обговорить, какими они видят себя через пять лет, хотят ли они жить в этом городе или в другом, купить квартиру или снимать, планируют ли сделать ремонт.

Нужно отталкиваться от финансовых целей и дальше рассчитать, сколько денег необходимо на их реализацию и в какие сроки семья планирует уложиться. Уже из этого вытекает, какой необходимо иметь доход, чтобы эти цели воплотить.

Многие считают такой подход фантазией, потому что не знаешь, что будет завтра. Как тут планировать, например, покупку квартиры на ближайшие три года? Действительно, в жизни не все можно спрогнозировать. Но если не ставить цели, точно ничего не получится. Практика показывает, что постановка конкретных целей ведет к росту доходов в семье. Деньги перестают тратиться непонятно на что. Цель дает понимание, на что нужно откладывать.

Ведение семейного бюджета — это отдельная работа

Ведение семейного бюджета — это не просто учет расходов в блокноте или приложении. Это годовое планирование. Кроме наших ежедневных трат на еду, одежду, транспорт, коммунальные услуги, у нас есть другие обязательные расходы, которые случаются раз в полгода или год. Например, ребенка нужно собрать в школу к 1 сентября или раз в год надо продлевать страховку на машину. Такие расходы известны заранее, их можно спрогнозировать и заложить в годовой план. Например, в месяцы, когда планируется меньше расходов, можно откладывать больше.

Необходимо минимум несколько часов, чтобы составить годовой семейный бюджет, нужно ежемесячно подводить итоги, сверять, насколько сходятся план и факт, анализировать, насколько реализуется бюджет и как семья продвигается к своим финансовым целям. Кто-то в паре должен этим заниматься. Если функцию ведения семейного бюджета возьмет на себя основной добытчик, это будет отнимать у него много времени и сил. Если женщина может взять эту рутину на себя, это сильно продвинет ее с точки зрения создания материальных активов для семьи.