Мне 30 лет, и через 10 лет я хочу уйти на покой.

Амели Пулен

мечтает о ранней пенсии

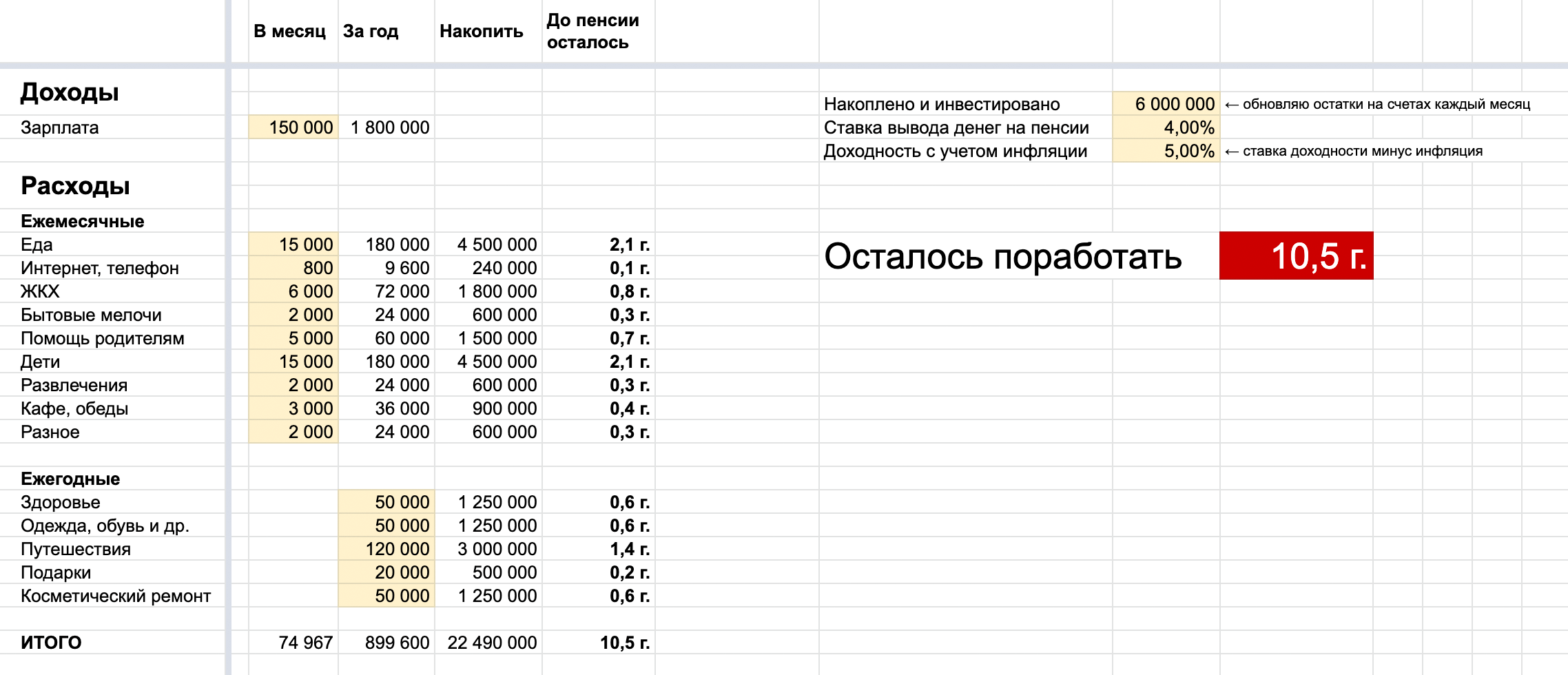

Для этого мне нужно к сорока годам накопить на безусловный базовый доход, который позволит заниматься любимым делом и не переживать из-за денег. Думаю, 75 тысяч в месяц при сегодняшних ценах нам с мужем вполне хватит. Дело за малым: накопить 22,5 млн рублей, чтобы в дальнейшем на эти деньги жить. Четверть необходимой суммы мы уже отложили: продали машину и разменяли трехкомнатную квартиру в Москве на двухкомнатную в ближнем Подмосковье.

Сумма в 22,5 млн взята не с потолка. В своих расчетах я использовала правило 4%, которое основано на многолетних исторических данных фондового рынка: можно каждый год снимать с инвестиционного счета 4% и жить на эти деньги 30 и более лет. Вот как я считала:

- 75 000 ₽ × 12 месяцев / 4% = 22 500 000 ₽

Расчеты

| Бюджет сейчас | Бюджет через 10 лет | |||

|---|---|---|---|---|

| Зарплата | 150 000 ₽/месяц | Базовый доход | 75 000 ₽/месяц | |

| Расходы | 75 000 ₽/месяц | Расходы | 75 000 ₽/месяц |

| Инвестиции сейчас | Инвестиции через 10 лет | |||

|---|---|---|---|---|

| Свободные деньги | 75 000 ₽/месяц | Накопления — ежегодно снимать 4% на жизнь | 22 500 000 ₽ | |

| Накопления | 6 000 000 ₽ |

| Бюджет сейчас | |

| Зарплата | 150 000 ₽/месяц |

| Расходы | 75 000 ₽/месяц |

| Бюджет через 10 лет | |

| Базовый доход | 75 000 ₽/месяц |

| Расходы | 75 000 ₽/месяц |

| Иинвестиции сейчас | |

| Свободные деньги | 75 000 ₽/месяц |

| Накопления | 6 000 000 ₽ |

| Инвестиции через 10 лет | |

| Накопления — ежегодно снимать 4% на жизнь | 22 500 000 ₽ |

Сейчас наша зарплата на двоих — 150 тысяч рублей чистыми. Я не верю в лотерею, не надеюсь на наследство (ну, почти), и вряд ли за 10 лет наш доход увеличится в 10 раз. Остается рассчитывать на разумное потребление.

Многие мои знакомые стремятся жить как средний класс: продать подороже лучшие 40 лет своей жизни и получить взамен трешку в спальном районе, две иномарки на семью, продукты из «Азбуки вкуса», свежую версию Айфона и отдых за границей пару раз в год.

Как по мне, это слишком расточительно! Ведь, чтобы поддерживать привычный уровень потребления после 60 лет, им нужно уже сейчас откладывать внушительные суммы. Например, чтобы жить на 150 тысяч в месяц, надо накопить 45 млн рублей. Удастся ли это сделать большинству, не урезая свои привычные траты? Сомневаюсь!

Я придерживаюсь другой философии: лучше несколько лет ударно поработать, откладывая половину зарплаты, и к сорока годам уйти на самопровозглашенную пенсию. Для этого придется отказаться от многих привычных вещей: кредитов, личного автомобиля, загородной недвижимости — и спланировать бюджет так, чтобы удавалось отложить половину заработка. Зато дальше можно жить на базовый доход и позволить себе роскошь работать там, где хочешь, а не там, где больше платят. Или вообще проводить время с семьей, а не с коллегами.

Я составила в экселе план достижения своей финансовой независимости. Внесла в него наши доходы с расходами и каждый месяц в графе «Накоплено» обновляю остаток на наших счетах. С каждым месяцем остаток растет и приближает мой выход на пенсию:

Что думаете о такой стратегии? Покритикуйте и помогите доработать план.

- ментальный застой желчи>разменяли трехкомнатную квартиру в Москве на двухкомнатную в ближнем Подмосковье а теперь представим, что мы не имеем ни трешки в Москве, ни какую-либо недвижимость вообще. все, схема уже не рабочая, потому что ощутимый жизненный срок будет посвящен тому, чтобы заработать хотя бы на какое-то скромное жилье, а не накоплению на счастливую и свободную старость.42

- Коровьев ФаготМария, ну так прелесть метода в том, что можно настроить под себя. Уберите накопления, добавьте в расходы ипотеку, посмотрите, на сколько она отсрочит ваш выход на покой. Уже повод для размышлений: на сколько нужно увеличить доходы, где ужаться в расходах (я вот увидел, что если в месяц буду тратить на еду на тысячу меньше, стану пенсионером на 3 месяца раньше). Короче, забрал табличку, ушел играться с цифрами.17

- Амели ПуленAndrew, ну почему нет инфляции? По крайней мере, в расчеты я ее заложила, а там уж куда дорожка выведет. Всяко лучше, чем рассчитывать на государственную пенсию и помощь потомков. Когда затеят очередную пенсионную реформу, моя табличка заменит мне шапочку из фольги.15

- Амели ПуленAnastasia, но ведь можно копить не только в рублях. Я так вообще за диверсификацию. Вот даже если взять акции: ничто не мешает купить американские долларовые.9

- Денис БурчаковПлан накопления прекрасен, но что дальше? Работать там, где хочешь? Но вы уверены, что вас — overqualified специалиста сорока лет там встретят и примут на работу охотнее, чем 20-24-летнего ребенка, который не знает ТК, не умеет требовать повышение, не отягощен семьей и готов работать 24/7? Проводить время с семьей? Вы уверены, что ваши дети, которые не получили вас в должном объеме в детстве, потому что вы работали, все еще будут мечтать проводить с вами время? Родители, конечно, не откажутся от помощи, но система работает так, что чем больше мы им помогаем, тем более беспомощными они становятся и тем больше требуют сил, времени и денег. Вот над этими вопросами я и предложил бы подумать, и если у вас на них найдутся резонные, лично ваши и верные ответы, то это очень здорово.32

- Полиграф ШариковПлан ваш хорош, но вот что смущает: откладывать половину зарплаты на протяжении 10 лет — это довольно бодрый и мощный темп. То есть вы себе не оставляете пространства для маневра: ни новых детей, ни возможности пожить в Таиланде годок, ни купить дачу, если захочется, ни спокойно менять работу, чтобы выбирать ее несколько месяцев. На меня, как любителя таблиц, это бы все довольно сильно давило — вот так решил поменять работу, замешкался на три месяца и вот все - вышел из графика. Депрессия. Но больше всего смущает, что 40 лет — это, кажется, возраст, когда человек начинает разваливаться. Тело уже не то, здоровье где-то подводит, дети уже почти выросли — то есть вот сейчас так пахать, чтобы потом вдоволь насладиться своими болячками. Мне тоже чуть больше 30 и вот жизнь через 10 лет я себе представляю примерно так, как описал выше. Хотя, наверное, нужно точно знать для чего именно собираешься освободить себе время — например, работать с детьми с особенностями развития, писать книгу или еще что-то в таком духе, что плохо монетизируется в современном мире. Наверное, для себя бы я такую стратегию не выбрал, но ваш подход, в любом случае, уважаю.15

- Максим БуйкоНадо смотреть глубже. Амели, мне кажется, вы стали заложницей ситуации «работаю не там, где нравится, а там, где больше платят»; именно поэтому основным преимуществом вашей будущей финансовой свободы вы видите возможность работать там, где нравится или не работать вообще. Иными словами, вы говорите себе «я сейчас приужмусь, потерплю, но вот потом - ого-го, заживу так заживу!» Это опасный путь. Мы все взрослые люди и понимаем, что потом может случиться совершенно по-другому или не случиться вообще. Жить надо здесь и сейчас. При этом я категорически не призываю жить только сегодняшним днём, не думая о будущем; я вообще противник любых крайностей, и считаю, что нужен баланс: нужно жить комфортно и хорошо сегодня и работать над тем, чтобы комфортно и хорошо жилось завтра. Если вам легко даётся режим ограничений, не тянет посмотреть мир, вы не чувствуете себя в чем-то обделённой - нет проблем. Но потратить потенциально очень продуктивных 10 лет только ради того, чтобы работать на нелюбимой работе и копить-копить-копить-это ошибка. Вы молоды, здоровы, наверняка энергичны...вы не представляете, сколько сможете сделать за 10 лет, если прямо сейчас серьезно займётесь тем, что вам близко, тем более что финансовая подушка и стартовый капитал у вас имеются. Нужную вам сумму вы сможете заработать гораздо быстрее, если правильно выстроите карьеру или создадите успешный бизнес. Да, это сложно, трудоемко и рискованно...зато увлекательно, перспективно, и гораздо интереснее скрупулезных подсчетов доходов - расходов в экселе. И тогда через 10 лет вы подумаете: мне всего лишь 40, я молода, здорова, энергична...как я могла хотеть уйти на покой в таком прекрасном возрасте, когда ещё столько можно сделать и столько успеть? Не цепляйтесь за синицу в руках. Не лишайте себя возможностей.93

- Юля ПлужниковаЯ скорее не понимаю, почему я должна перехотеть работать. План работать всю жизнь, только так твой мозг будет в тонусе. Речь идет, конечно, о любимой работе25

- Anastasia A.Откладывать деньги, безусловно, нужно, но стоит ли жертвовать сегодняшним днём ради жизни после 40? У нас в стране не такая большая средняя продолжительность жизни, к сожалению. Можно потратить молодость на тяжёлую работу, а на "жизнь" в полном смысле этого слова останется всего несколько лет. Да и на 75 тыс. руб на двоих не разгуляешься особо. Я бы откладывала часть зарплаты на будущее, но ущемлять себя сегодня не стала. Лучше подольше поработать, но быть в гармонии с собой. В конце концов, путешествия и другие маленькие платные радости жизни позволяют получать удовольствие от жизни даже во время периода работы.9

- Гюльнара ФазлиахметоваГлавное - есть цель. Проработан план. Есть намерение следовать плану для достижения цели. План соответствует цели и характеру человека. Все супер! У вас все получится!25

- AlPlasПолиграф, Уважаемый, ну что Вы, право. Какое разваливание в 40 лет? Я не говорю о нашей медицине, даже элементарная утренняя гимнастика отсрочит этот срок минимум на 10-20 лет.20

- AlPlasНаталья, вредно не мечтать. У автора есть цель, она к ней идёт . Достойно уважения.14

- Ольга БатоваАмели,-молодец, друзья, уже потому, что считает бюджет, планирует и у нее есть своя цель. ( и она может отличаться от вашей-) сотни тысяч тридцатилетних вообще ничего не считают и не планируют, берут кредиты ( раз дают, надо брать), а потом теряют работу например, и весь мир виноват и банки тож е—)13

- Лина ЛинаЮля, не путайте работать на режиме лайт для себя или другая сторона зарабатывать на «старость» или зубные имплантанты например (которве кстати обходятся в миллион ) . Это разные вещи . А творчество сюда вообще не вписывается7

- Vadim GallyamovМне 25, живу в подмосковье, на двоих чистая зарплата в месяц выходит 110к рублей, по факту получается 130-140 из разных источников. Траты в месяц в среднем 40к, редко превышают 60к. Деньгами не раскидываемся, но и не отказываем в потребностях. За год удается инвестировать минимум 800к. Также как и автор планирую уйти на пенсию через 10-15 лет, либо заняться своим делом.11

- Амели ПуленТатьяна, ну мы тоже живем здесь и сейчас. И в кино ходим, и в отпуск ездим. У нас в бюджете заложены деньги на эти цели: путешествия, здоровье, одежда, амортизация (косметический ремонт, покупка техники, если что-то сломается). Но вместе с тем, мы задали ограничение, чтобы не было ложного ощущения, что можем позволить себе новую модель телефона просто потому, что хочется и вроде деньги на это вроде есть. В нашем случае эти ограничения здорово работают и помогают придумать способы, как не просесть в качестве жизни и тратить деньги по-умному. Вот даже возьмем пример наших трат на детскую литературу. Мы стараемся с детства привить детям любовь к чтению. Наши знакомые тратят не меньше тысячи в месяц на покупку книг. Мы пошли другим путем: записались в центральную детскую библиотеку в Москве и каждый месяц берем там всё, что нужно. Согласна, что в регионах дела с библиотеками, скорее всего, обстоят хуже, но это просто пример, как мы решили вопрос с тратами на книги, не снизив качество. Если книга пришлась по душе и ее жалко сдавать в библиотеку, берем и заказываем на Лабиринте. С другими активностями поступаем примерно так же. Не горюем, что денег на что-то нет, а просто придумываем, как получить то же за меньшую плату или бесплатно. При этом высвобождаются деньги на то, чему бесплатных альтернатив нет. А по поводу того, что никто не знает, что будет завтра — так и мы не знаем. Но делаем всё возможное, чтобы уменьшить зависимость от государства и не жить так, как живут сейчас наши родители.17

- Denis KuznetsovКак по мне - отличный план! Тем более, что после 40 наверняка захочется отдохнуть годик, а потом все равно захотите чем-то заниматься. И сможете найти дело по душе, которое, вполне вероятно, будет еще и доход приносить. Когда ты точно знаешь, что у тебя есть надежный тыл и тебе в любом случае будет, что кушать - это придает очень много уверенности. У меня аналогичный план. Таблицы в Excel'е нет, все держу в голове. Единственная оговорка, что моя цель - это получать минимум 2x своих текущих ежемесячных трат. Чтобы одну часть тратить на жизнь, а вторую реинвестировать.9

- Larisa RomanovaМария, насколько понимаю, автор статьи не дает рекомендации всем жить по ее плану, а всего лишь просит внести коррективы в ее план. И для автора эта схема вполне рабочая. Каждый выбирает для себя...11

- Полиграф ШариковSuper_Sergio, что-то у вас не так с расчетами, слишком оптимистичные. Да, за 10 миллионов можно купить две небольшие квартиры в Подмосковье. Но вот сдать их за 35+ тысяч каждую точно не получится — это арендная ставка за квартиры в Москве. Плюс, еще по паре миллионов нужно будет потратить на ремонт каждой. Кроме этого, часть платежей за аренду будет уходить на коммуналку, налоги, и всякие ЧП. В общем, весь этот квартирный недобизнес очень низкомаржинальный и геморройный. То есть в лучшем случае, каждая квартира будет приносить тысяч 20. А то и 15. И за них придется еще побегать, и попереживать. И вот у Амели уже седые волосы и 30-40 тысяч на семью, вместо желанных 75. Т—Ж публиковал историю человека, который сдает то ли семь, то ли восемь квартир в Москве, общей стоимостью больше 50 миллионов, вот почитайте, сколько денег они ему приносят, и как достаются: https://journal.tinkoff.ru/moscow-rentier/10

- Амели ПуленАлександр, ну слушайте, мне кажется, что у большинства все как раз не так катастрофично. Я всё понимаю про маленькие зарплаты, про сложную жизнь в регионах и т.п., а еще подозреваю, что большинство соотечественников ничего не будет с этим делать. Тянут лямку и ладно. Дело выбора каждого. Вместе с тем у меня много знакомых, которые не стали мириться с низкими окладами и просто уехали. Или ушли к другому работодателю. Или поменяли профессию. Кто-то назовет это выходом из зоны комфорта, но я считаю, что эти люди просто решили взять ответственность за свой комфорт на себя. Когда мне говорят, что в советское время граждане были социально более защищенными и пенсионеры даже помогали своим детям, мне хочется сказать: «Ребята, это всё отлично, но те времена прошли!». Эпоха сменилась, теперь нужно о своем будущем заботиться лет с двадцати и перестаивать мышление, а не ностальгировать по тому, что давно умерло.12

- Коровьев ФаготАзамат, вы затронули мою больную тему про бизнес и я просто не смог пройти мимо) У моего родственника свой бизнес, его доход нас восхищает, но давайте зайдем с заднего двора и посмотрим на темную сторону этого всего. Вот вы пишете о перспективах, масштабировании и прочем. Как по мне, свой бизнес — это крайне опасное мероприятие, которое забирает всё свободное время и заставляет человека поседеть раньше положенного срока. Черкнуть пару строк про масштабирование — раз плюнуть, но вы попробуйте, рискните! Удастся ли вам найти прорывную идею, которая будет приносить нужный вам доход, а не сотку в месяц? Реализовать ее? Собрать классную команду, которая будет двигать ваше дело, а не ждать от вас пинков на планерках? Мой родственник стонет и пока не знает, как сделать так, чтобы бизнес генерировал доход без его ежедневного участия. При этом бизнес еще более зависим от государства, чем пенсия. Примут пару законов, и бизнес уже перестает быть рентабельным. Сомневаюсь, что бизнес — это такая волшебная таблетка от нищеты. Сколько вокруг вас успешных бизнесменов? Вот у меня больше примеров, когда бизнес — это круглосуточная изматывающая работа с негарантированных профитом.19

- Амели ПуленKsenia, мда, внезапный развод я и вправду не заложила в план. Надо будет допилить с мужем табличку.10

- Ekaterina BurbulskayaМне нравится Ваш подход к жизни! На самом деле мы живём в обществе потребления, вернее даже "потребл..дства". У Вас в табличке и отдых заложен и развлечения и путешествия и подарки. Это говорит о том, что Вы не грызете последний сухарь, откладывая деньги и жизнь на завтра, а сознательно ограничиваете себя именно в излишних тратах. Мне это близко. Прочитала что вместо покупки дорогих книг записали детей в библиотеку и не ведётесь на рекламу нового телефона. В моём представлении это как раз примеры разумного подхода к деньгам. Удачи!24

- Амели ПуленАзамат, вот вы топите за свой бизнес. Ну хорошо. А чем плохо мое решение не строить свой бизнес с нуля, а вложить в чужой, акции которого торгуются на бирже и приносят дивиденды? Не понравится бизнес — переложу деньги в другой. А свой бизнес если не попрет, то его еще продавать замучаешься.8

- Амели ПуленАлександр, даже не знаю, нужны ли вам мои ответы на ваши вопросы либо вы упражнялись в остроумии. Но отвечу, что уж. 1. Умереть планирую в 90 лет. Будет классно, если получится одновременно с мужем, но особо на это не рассчитываю. Если муж умрет раньше, планирую в течение ближайшего года умереть от тоски по нему. Если уберусь в землю раньше, не против, если оставшиеся миллионы муж потратит на новую жену. Но часть имущества обязательно отпишем детям. 2. Всегда страшно, что уволят. Но вот планирую пойти на курсы программирования, чтобы меня жалко было увольнять. Надо наращивать собственную ценность, а программисты сейчас вроде в фаворе. Семьдесят пять тысяч — не потолок, но мы как-то нормально вписываемся в эти расходы и привыкли так жить. 3. Мы с мужем вместе со студенческой скамьи и уже заранее заказали дизайн приглашений на бриллиантовую свадьбу. Верим, что это случится. Но а если разведемся, постараемся поделить поровну не только доходы, но и расходы. Детей и пианино делить не будем. 4. Если фондовая биржа упадет, я просто удалю приложение инвестиций из телефона и займусь духовными практиками. Когда биржа восстановится, скачаю приложение обратно. 5. Но вот сейчас значительная часть портфеля в акциях, но постепенно будем их долю снижать. 6. К перспективе отсрочить пенсию на 5 лет отношусь спокойно и точно не буду из-за этого терять рассудок. Просто обновлю формулы в табличке и заведу будильник на восемь утра, чтобы не проспать работу. 7. Если муж умрет, читайте п. 113

- Амели ПуленMaksim, спасибо за ваш коммент! Я сменила несколько профессий, но именно сейчас кажется, что я занимаюсь тем, что приносит мне кайф и деньги. Возможно, это удачное стечение обстоятельств. Мне вообще по жизни везет. И пока я планирую расти в своей профессии дальше. Конечно, мы с мужем хотим посмотреть мир и показать его своим детям. И если денег не хватает, ничто не мешает найти халтурку и долить деньжат на отпуск мечты. Хотя, у нас свои критерии отпуска мечты — побродить по горам, отправиться в велопутешествие… С этим вроде в бюджет вписываемся. Но также ничего не имеем против всяких барселон и амстердамов. Если всё заранее спланировать, забронировать и не гулять по торговым улочкам, то вроде тоже имеем все шансы пролезть. Ну дольем в крайнем случае из других категорий. В любом случае, спасибо, Максим, за поддержку и умную беседу. Главное, верить в то, что делаешь, и не бояться вносить коррективы. А получится оно или нет — узнаем через 10 лет.22

- Амели ПуленДенис, так вроде мой план как раз страхует меня от такого. Если работодатель не захочет платить мне сорокалетней много денег, я найду другого. Или соглашусь на его условия. Базовый доход дает мне возможность для маневра. Почему вы считаете, что мои дети получают от меня меньше лучей добра и внимания, чем у других работающих родителей? Я меня тоже сорокачасовая рабочая неделя, отпуск по ТК и все дела, просто у моего бюджета есть определенный фокус и ограничения, вот и всё.18

- Амели ПуленАзамат, как говорил мистер Адамс из «Одноэтажной Америки» — может принести, а может и не принести. Но при этом будет отжирать кучу временного и материального ресурса. Ну и я всё еще считаю, что бизнесменом может быть не каждый — для этого нужно особое мышление, смелость и умение вести людей за собой. Мне куда комфортнее и проще вложиться в бизнес таких ребят, чем делать такой бизнес самой. Да и идей прорывных нет.9

- Амели ПуленПолиграф, а мы не просто так задали себе такой темп и норма расходов появилась в экселе тоже не просто так. Мы потренировались на эти деньги жить полтора года и вроде пока нормально. Ну если будет невмоготу, придумаем, как быть: найдем подработку, пойдем к начальству просить повышение или плюнем и отсрочим пенсию на пару годков. А то сейчас складывается мнение, что мы узники в «золотой клетке». Это не так! Новых детей не планируем (этих бы вырастить!), дачу хочу, но подумаю об этом на пенсии. Возможно, после того, как дети вырастут и обзаведутся своими ипотеками, поменяем квартиру на дом. Ваших опасений превратиться в 40 лет в недвижимое имущество не разделяю. Неужели вы считаете, что в 40 лет пора отправляться на свалку жизни? Моя семидесятилетняя свекровь тут поспорила бы) Поймите, сейчас мы не помещаем себя в какие-то нечеловеческие безрадостные условия существования — просто нам норм жить на половину зарплаты, мы не сушим сухари! При этом если вы полагаете, что к 40 годам человек развалится, то что же дальше? Гроб гроб кладбище? Пф! Пусть в этом случае у меня тогда будут деньги на нормальные лекарства, обследования и санатории. Предпочитаю медленно умирать на берегу моря, а не в очереди филиала ГБУЗ ГП ДЗМ. >>Хотя, наверное, нужно точно знать для чего именно собираешься освободить себе время — например, работать с детьми с особенностями развития, писать книгу или еще что-то в таком духе, что плохо монетизируется в современном мире. А вот тут вы совершенно правильно поняли мою мысль. Не знаю, получится или нет, но свои годы на пенсии я собираюсь посвятить работе с детьми.11

- Vyacheslav DiasamidzeАмели, Кстати , доходы - очень условная вещь, если вы хотите защитить инвестиции и прожить качественную жизнь, расмотрите еще альтернативу при достижении определенного уровня инвест капитала переехать в другую страну (те же инвестиционные программы испании, португалии, кипра) и/или освоить профессию которая котируется в том числе в европе, те же разработчики, аналитики, вообще большинство ИТ специальностей позволят Вам, при релокации по рабочей или бизнес- визе иметь большие, чем в РФ доходы, защитить капитал, частично можете его растить уже в разных юрисдикциях и минимизировать риски.3

- Михаил АлексеевПолиграф, мне 40, да. Никакого разваливания, я вас уверяю)))14

- VladimirЯ думаю наше государство обнуляет все сбережения раз в 15-20лет))) так что как и пенсионный фонд нашей страны, стратегия автора - это фантастика9

- Alexey MorozovМария, + зарплата 150 тыр за год тогда совсем не получается (0

- Иван СкибаMaksim, Вы совершенно правы 👌3

- Efim MelikhovАмели, спасибо за статью. Появился повод систематизировать свои мысли в по теме. Сам неторопясь прорабатываю разные сценарии в среднесрочной перспективе. Мне нравится фраза одного умного человека: 1 процент в день - это 360 процентов в год. Будь то обучение чему-то, вложение средств, да и вообще, прогресс в любой измеряемой области. Эта же цифра в 360 процентов в год показывает, на сколько просядет, потеряет что-то, если это будет минус один процент в день. Эта простая арифметика может приводить людей в кардинально разные стороны с точки зрения целей на 10 лет. По прочтении, возникли следующие мысли: 1) Не услышал оценки рисков и идеи по сохранению капитала (сбережений). В ближайшие 10 лет произойдет несколько серьезных спадов экономики и последующих подъемов, те кризисов. Именно проходя через фин. кризис можно потерять существенно в покупательной способности сбережений. Также, в России реальная существенная инфляция, которую не покрывают проценты на вкладах. Практические вопрос - как минимизировать потери капитала при проходе через очередной кризис? Говорят, выбор правильной валюты и/или сценариев диверсификации сбережений. Те. при возникновении кризиса есть шанс, что, к примеру рубли или доллары потеряют в своей способности что-то купить. К, примеру, с 14го года цена на импортированные товары, к примеру, техника и машины выросла иногда на 100 процентов. 98 год был тяжелым не только в РФ, сильнее всего он ударил по Азии, где и начался. Нет каких-либо гарантий, что похожее по масштабам не повторится. Если говорить про перспективу нескольких лет, я думаю хранить больше половины сбережений в долларах, тк жду ослабления рубля. Не призываю повторять, за несколько лет многое может произойти. Из рисков владения самими долларами - хоть и маловероятно, но могут возникнуть сложности с оборотом валюты при серьезном конфликте с США. Из практических моментов приобретения и продажи валюты - несколько процентов на круг по покупке/продаже на коротких сроках. По поводу инфляции, вопрос как ее минимизировать, или даже перекрыть? Ведь даже если не брать скачкообразной потери покупательской способности, то в предположении что средства хранятся на вкладе, а реальная инфляция превышает процент вклада на 2-3 процента в год, за 10 лет получается - 20-30 процентов от сбережений. В покупательской способности, не в абсолютных величинах. Те к просто накоплению суммы в XX миллионов, стоит рассмотреть задачу, как каждый год обгонять реальную инфляцию хотя бы на процент. Тогда покупательская способность сбережений вырастет за десять лет на 10 процентов! Простые цифры не так просто бывает достичь, особенно в реалиях возможной смены власти РФ в ближайшие 10 лет и политических конфронтации со крупнейшими экономиками мира. 2) Продолжая прошлый пункт, пара идей про преумножение накоплений. Процессы идут быстрее, технологии меняют мир быстрее. Те сейчас каждый год - как десятилетия в прошлом веке. Похоже, в ближайшие несколько лет из-за цифровизации жизнь и экономическая ее сторона качественно изменится. Возможны серьезные скачки (кризисы), а также возможности для инвестиций на последующих резких подъемах. Вопрос - какие фирмы будут на коне через 5-10 лет? Какие новые фирмы заменят старые? Что будет к, примеру, с Amazon, Microsoft, Google, Яндекс? Заменит ли их кто-то и кто? Какие рынки останутся и расширятся, а какие пропадут? Какие рынки появятся в течении нескольких лет. Инвестирования - отдельная область и есть совершенно разные подходы. Но если выделить немного сбережений и вложить в развивающиеся рынки - к примеру, рынок, который создают пожилые люди, которых становится все больше; новые виды транспорта, в тч. автопилоты, коптеры и др., которые должны изменить подходы в мировой логистике; разработчики систем искусственного интеллекта, которые изменять кучу профессий в сегодняшнем представлении, то можно получить кратные увеличения вложенных средств. Но не на отрезке в несколько месяцев, а на отрезке в несколько лет. Говорят, средний возраст поднимется на пару десятков лет в ближайшем будущем. Говорят, логистические процессы будут автоматизированы в масштабах межконтинентальных перевозок. Вот ролик где биг-дата и дроны уже соединяют https://www.youtube.com/watch?v=hTwbUm6OGyM . Я пока сам только присматриваюсь к реализации идеи вложения в новые рынки. Что касается большей части портфеля, по своему непрофессиональному опыту инвестиций прихожу к долгосрочным вложениям в гигантов цифровой/технологической индустрий, продуктами которых я сам пользуюсь и хотя бы примерно понимаю как компании зарабатывают или заработают деньги. И присматриваюсь к новым, формирующимся рынкам. Кстати, сейчас намечается сильный спад экономик мира - те не лучшее время покупки акций, ETF.. Также, если в кризисе оказалась правильная валюта на счету, тут можно и недвижимость, и акции удачно приобрести. Простая истина, которая делает богатых богаче. Уорен Баффет упоминал, что успешный год, это когда он совершил одну-две успешных сделки. 3) Вложение в свои компетенции - свои и своих детей. Банальные идеи, начиная от фин.грамотности, селф-менеджмента и знакомства с основами экономики, навыков взаимодействия с социумом и отдельными его элементами, заканчивая чем-то интересным, что будет востребовано через 5-7 лет. Многие умные люди говорят, что грядет эра фриланса, а также гибких корпоративных схем организации труда. В этих условиях важны навыки понимание основ ведения бизнеса фирмы из одного или нескольких сотрудника - себя и, к примеру, своей семьи. +++ +++ +++ В конце еще раз хочу обратить внимание на повторяющиеся кризисы и сопутствующие эффекты. Вопрос как деньги на счетах, акции и др валюты станут в кризис поплавком и пошатаются на волнах, а не просядут на дно. Вопрос острый особенно для РФ, где есть риски схлопывания крупных игроков экономики и банков, введения внешних и внутренних ограничений на использования капитала, особенно в валюте. Это я к тому, то бы задуматься над рисками и действенными решениями, а они для каждого свои. Также, вольное цитирование Михаила Лобковского - уровень вознаграждения, это в меньшей степени реальное состояние дел, а скорее самоощущение. Это, наверное, и результатов экономической деятельности в рамках семьи справедливо. Удачи в реализации задуманного, а удача любит подготовку и некоторое планирование, которые у Вас присутвуют налицо:)16

- Роман НескромныйПолиграф, мне 45 и разваливаться не планирую. Импланты (зубные) да, уже ставлю, и гораздо дешевле миллиона, кстати :) Табличка не плоха, но я не вижу расходы на детей, а это огого какой бюджет тянет, особенно включая образование.8

- IvanPetrovАмели, а вы не боитесь, что рынок акций в России может обвалится? Я подумываю о похожей стратегии, но меня смущает сохранение капитала.0

- Sveta KharlamovaПолиграф, мнн 40. Чувствую себя на 20. Ничего не разваливается. Включайте в расходы фитнес абонемент обязательно 👍9

- Denis KuznetsovIvanPetrov, конечно он обвалится когда-то. именно для этого примерно 50% своего портфеля надо держать в кеше или коротких облигациях. когда произойдет обвал, продаете облигации, покупаете акции и улетаете жить в Таиланд на дивиденды :)2

- Амели ПуленДашучено, отвечу вам и заодно другим читателям с похожими взглядами на «жизнь здесь и сейчас». Не буду защищать свою систему — в ней хватает недостатков и ее нужно дорабатывать. Вот и читатели нашли слабые места и есть над чем еще подумать. Но попробуйте задать себе несколько вопросов: 1. Что будет, если с вами действительно что-то случится и вы на время потеряете способность работать? Пойдете на авито распродавать свой лайфстайл, чтобы были деньги на восстановление и жизнь без зарплаты? 2. В 36 лет мой муж потерял работу и столкнулся с тем, что многие работодатели не хотели брать его из-за возраста, на его карьеру замдира им было наплевать. При этом я понимаю, что, возможно, он недостаточно оброс нужными социальными связями, не повысил до нужного уровня квалификацию, не запустил супер-проект — проще говоря, не приложил должных усилий к тому, чтобы его с руками оторвали после первой же публикации постика в фейсбуке о том, что он устал. А базового дохода с биржи труда с трудом хватало на сигареты. Уверены, что после сорока сможете поддерживать свой доход на прежнем уровне? 3. Вы действительно считаете, что в 40 и 50 лет вам не захочется жить так же, как в 30? Старость же такая — не приходит внезапно. Вон моя свекровь до сих пор думает, что ей двадцать — и попробуй разубеди. Вроде совсем недавно мы закончили свои университеты и беспечно тусили, думали, что тридцатник — да до стольких не живут. А тут оп и четвертый десяток пошел. И поверьте — пятый тоже не за горами. И если с возрастом снизится ваша возможность получать доход, к которому привыкли (по разным причинам: возраст, усталость, болезни, семейные обстоятельства), вы уверены, что задувая четыре десятка свечей на пироге, заодно не притушите свои возможности жить на полную катушку? Хорошо, если с возрастом доход будет только расти. А если нет? Тут в комментариях люди опасались планировать будущее из-за того, что им свалится кирпич на голову и они не успеют насладиться заготовленным образом жизни. Но их совсем не пугало то, что они могут однажды потерять работу, близких, здоровье и им нужно будет как-то выживать.13

- miss LeoАмели, мне было бы очень интересно почитать вашу статью через 10 лет, получилось или нет. Вот бы ТЖ начал делать такие лонг сторисы :)) А то я много читаю статей, некоторые так западают в душу, переживаю иногда как они там получилось-нет :))8

- Александр КуракМария, автор не надеется на наследство, потому что уже его получила))) Иначе откуда взяться трехкомнатной квартире в Москве при доходе 150 тыс на двоих?4

- Игорь ШвецDenis, а если сразу купить на этот балласт (в кеше или коротких облигациях) акций, то дивиденды будешь получать тоже сразу, а обвал может так и не случится. Короткие облигации чем лучше депозитов?1

- Илья НестеровичАмели, вы, главное, чрезмерно себя не ограничивайте - гармония должна соблюдаться0

- Александр КуракИлья, У Вас есть опыт покупки "пары объектов" на налоговый вычет? И что же вы купили на максимальные 260 тыс, посмею поинтересоваться?5

- Larisa RomanovaАлександр, насколько понимаю, речь не о недвижимости в Москве. Вполне могу представить себе регион, где квартиры-студии стоят меньше миллиона.0

- Александр КуракLarisa, В Новосибирске были такие такие одно время от застройщика. В домах примерно по 900 квартир у чёрта ну куличках. Как итог - снимать их ни один вменяемый не хочет. Покупать тем более. В одном таком доме висит около 100 предложений о перепродаже от подобных "инвесторов". Как думаете, на сколько лет зависли их капиталы и удастся ли им вернуть спустя годы хотя бы вложенное?2

- Larisa RomanovaАлександр, в Пензе в 2013 году знакомая купила такую для сдачи по суткам и часам. Туда даже транспорт не ходил, добиралась на каком-то пригородном автобусе или такси, а сейчас вполне приличный район с хорошим транспортным сообщением и развитой инфраструктурой. Да и в Москве молодая коллега взяла в ипотеку трёхкомнатную квартиру недалеко от Подольска, перестроила ее в три отдельные комнаты по типу общежития коридорного типа и теперь успешно сдает две из них, чтобы платежи по ипотеке отбить. А добираться до Москвы из этой Новой Москвы очень непросто, но ездят ведь, утром и вечером, туда и обратно, по 2-2,5 часа в один конец. Словом, вариантов много, все зависит от стоящей перед тобой задачи.0

- Юлия ЛедяеваMaksim, не туда ведете! У человека стабильность и идет к цели по плану, а вы толкаете на риск! Не слушайте его!1

- Алексей ЕлагинТаки очень странное заявление. На том же Кипре у ИТ специальностей при зарплатах сравнимых с Российскими, стоимость жизни сильно выше (аренда/стоимость жилья, коммуналка, еда и тд). Ну и в среднем по Европе примерно так же (даже в оцень социальной Германии) - за деньгами туда ехать точно нет смысла. Сильно выше доход только в Штатах (если речь про поехать заработать), но тут надо быть специалистом именно высокого уровня, а в ту же Германию можно попасть и будучи чуть выше среднего. Так что все релокации за деньгами изначально убыточны.0