«Плюс 10 000 ₽ в месяц»: как я инвестирую все, что удается сэкономить

В потоке «А как инвестировать» читатели Т—Ж делятся историями о том, как и куда они вкладывают деньги.

А еще таких историй много в социальной сети «Пульс», где инвесторы делятся своими стратегиями и лайфхаками. Героиня этого материала рассказала подписчикам, как покупает ценные бумаги за счет сэкономленного на перекусах в кафе и скидках в магазинах. Она придумала целую систему учета экономии и случайного дохода, которая позволяет ей наращивать капитал.

Это история из Сообщества. Редакция задала вопросы, бережно отредактировала и оформила по стандартам журнала

Я отправляю на инвестиции все деньги, на которые изначально не рассчитывала и которые в моей жизни могли не случиться. Нашла на улице монетку — плюс 10 ₽ на счет, получила скидку на Ozon — еще плюс 500 ₽. Поскандалила с мобильным оператором и получила компенсацию — 100 ₽ в копилочку.

Могу показаться странной, но я примерно знаю, сколько в среднем стоит мой обед или ужин дома. И когда ем в гостях, сэкономленные деньги тоже отправляю на инвестсчет.

Эти простейшие действия каждый месяц дают мне 10 000—12 000 ₽. Они становятся дополнительным источником инвестиций вдобавок к отчислениям, которые я делаю с регулярного заработка.

Предыстория

Сколько себя помню, всегда была экономна во всем. В детстве откладывала подарки от бабушек, вознаграждение от родителей за хорошие оценки в четверти, сдачу со школьных обедов и покупки чипсов. Накопления тратила на любимые наклейки и более серьезные сокровища вроде нового музыкального диска или компьютерной игры.

Где-то с университетских времен приоритеты сместились в пользу путешествий. Живя с родителями и подрабатывая, получалось почти всю стипендию и подработки откладывать на авиабилеты и траты в поездках. Когда начала работать, стала вести личный бюджет в приложении и удивилась размеру трат на вкусняшки к бесплатному офисному кофе. Стала стараться чаще брать их из дома — выходило дешевле.

Потом, где-то в 2016 году, прочитала про сложный процент и стала половину заработанного отправлять на вклады. А в 2019 году начала регулярно инвестировать часть дохода и усовершенствовала свою систему экономии.

Система экономии

Раньше я пыталась просто экономить на всем и откладывать побольше с каждого прихода денег. Но когда на горизонте появилась семья, захотелось не быть занудой, экономящей на кофе на свидании. Тогда я решила, что буду инвестировать лишние деньги, которые сэкономила или не потратила благодаря смекалке.

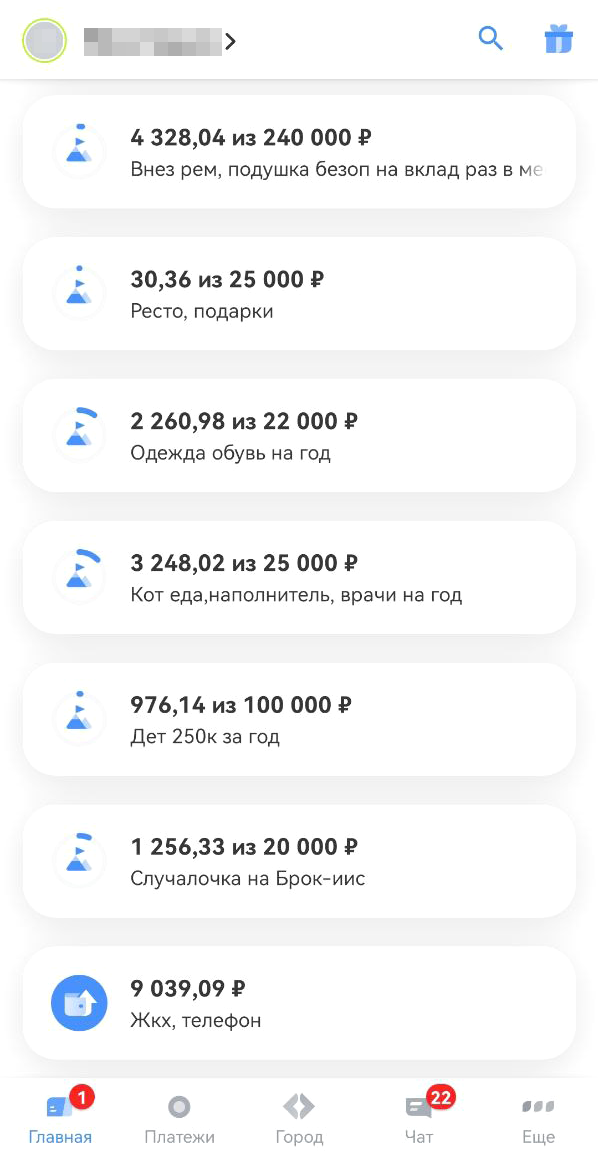

Я пользуюсь бесплатным приложением Monefy для учета доходов и там завела отдельную категорию «Случалочка». Вот что туда отправляется.

Отказ от необязательных покупок. Наверное, это самый распространенный пример экономии из популярных книг про личный бюджет. Но это не мешает ему оставаться полезным. Если я варю кофе дома в капсуле за 15 ₽ и беру с собой в термосе на прогулку, экономлю 135 ₽, отказавшись от похода в кофейню.

Аналогично с перекусом: беру из дома яблоко и банан, обхожу пекарню стороной и получаю 150—200 ₽ экономии. Это не значит, что я делаю так всегда. Иногда могу побаловать себя круассаном и покупным капучино с нарисованным на пенке сердечком. Считаю, что совсем отказывать себе в простых и доступных удовольствиях неправильно.

Учет непотраченного. Каждую неделю мы с мужем заказываем одну-две доставки — продуктов из «Перекрестка», готовой еды из «Самоката» или чего-то полезного с «Озона». Иногда курьеры, которым я предлагаю чаевые, от них отказываются. В этом случае 100 ₽ отправляются в копилку.

Идея в том, чтобы учитывать все, что волей случая осталось при мне: не потратил — значит, заработал. Речь, конечно, не о желтых ценниках в супермаркете, но если это промокод при доставке из продуктового, сэкономленная сумма идет в зачет. Бывают и приятные сюрпризы, которых совсем не ждешь. Нажала кнопку «хочу скидку» на «Озоне» — представляете, она работает! — и получила 500 или 1000 ₽ экономии, записала их в «Случалочку».

К этой же категории относится экономия на ужинах в гостях. У нас есть традиция раз в неделю смотреть сериальчики с семьей мужа у его родителей. Кроме этого, где-то пару раз в месяц ходим на дни рождения друзей или на корпоративы. В среднем таких вечеров получается пять-шесть ежемесячно. Каждый из них — это сэкономленные деньги на продуктах для ужина дома. Я измеряю их в конкретных суммах: если это обед, то 400 ₽ с учетом гарнира, мяса и порции фруктов, а ужин, куда заложено побольше мяса или рыба, салат и простая вкусняшка, экономит мне 600 ₽. То есть в месяц выходит 3000—3500 ₽.

Еще иногда я экономлю на покупке новых вещей, если нахожу аналог на «Авито» бесплатно или дешевле: в копилку идет разница с ценой в магазине. Это дает от 2000 ₽ в месяц. Например, нахожу там кремы для солнца — люди часто продают даже невскрытые с хорошим сроком годности, если ошиблись в фирме или уровне SPF. Многие отдают книги — бесплатно или за символические 100 ₽. Там же можно найти всякую мелочь вроде свечей с цифрами на торт, чехлов для телефона. Часто это новые вещи, которые подарили людям либо доставили с ошибкой в цвете или размере и которые просто жалко выбрасывать.

Учет незапланированных поступлений. Я работаю удаленно и живу сейчас на две страны — примерно по полгода в России и Черногории. В Питере есть своя квартира, а в Черногории снимаем долгосрочно. И там, и здесь люблю много гулять и частенько нахожу на улице мелкие деньги. В Европе эти находки более ценные: даже евровая монетка — это 100 ₽ в пересчете. Но и в родном Петербурге в парках или у остановок можно запросто найти до 50 ₽ за прогулку. Все это идет в Инвесткопилку.

От 1000 до 1500 ₽ в месяц приходит кэшбэком от банков. Надо ли говорить, что я выстраиваю нерегулярные траты под выбранные категории? Например, товары для спорта и книги покупаю в те месяцы, когда на них действует кэшбэк. Для основных расходов у меня карта Т-Банка, где часто выпадают транспорт, супермаркеты, аптеки.

Еще есть обычная карта Сбера под зарплату и отдельная сберовская карта «Мир» под проездной в метро и разные акции по карте петербуржца. Например, бывают скидки в фитнесе, бассейне, аптеках, при оплате электричества.

Под санкции завела две карты UnionPay — «Почта-банка» и банка «Солидарность». В «Почте» у меня карта «Вездеход» — ею выгодно расплачиваться в кафе и ресторанах. В отличие от Т-Банка, там фастфуд считается категорией кафе и дает 3%.

Несмотря на экономию на кэшбэке, иметь несколько карт хлопотно: везде надо потратить некую сумму в месяц для бесплатного обслуживания, постоянно переводишь деньги между картами и накопительными счетами, чтобы выиграть при начислении процентов. В общем, развлекуха на любителя или контрол-фрика.

К незапланированным доходам отношу и разовые поступления — например, когда приходится поскандалить с мобильным оператором или магазином из-за некачественной услуги, я могу получить от них в качестве компенсации деньги или баллы. Это могут быть 50 или 150 ₽ — всегда кладу в копилку эквивалентную сумму.

Еще я преподаю испанский и иногда получаю от учеников на чай. Это случается редко и не похоже на то, как оставляют чаевые в кафе. Под Новый год или окончание блока занятий могут дать 500 или 1000 ₽ дополнительно. Еще бывает, что округляют сумму платежа, если занятие стоит, например, 1800—1900 ₽. Если занимаемся в кафе, иногда оплачивают мой кофе или чай, получается еще плюс 100—200 ₽ к занятию. И их я тоже превращаю в инвестиции.

Дополнительный заработок

Моя основная работа — эйчар-директор с обязанностями маркетолога в интернет-агентстве. И на фрилансе — уроки испанского. В совокупности выходит около 100 000 ₽ в месяц. Эти доходы и формируют личный бюджет. Но есть и дополнительные источники, которые помогают пополнить мою «Случалочку».

Услуги доставки документов. Когда я лечу или еду в другой город или страну, подвожу чужие документы за 10—20 € (1002—2005 ₽). Заказы ищу в телеграм-чатах — в некоторых состоят десятки тысяч человек, и людям постоянно требуется помощь.

Такие чаты есть для разных стран и городов — обычно в названии есть слово «релокация» или «подвезу», «доставлю», иногда это просто барахолки с объявлениями «куплю-продам».

К слову, иногда за доставку документов нам платят не налом, а какой-то услугой, например трансфером из аэропорта до дома. Сэкономленные таким образом на автобусе или такси деньги тоже идут в инвестиции.

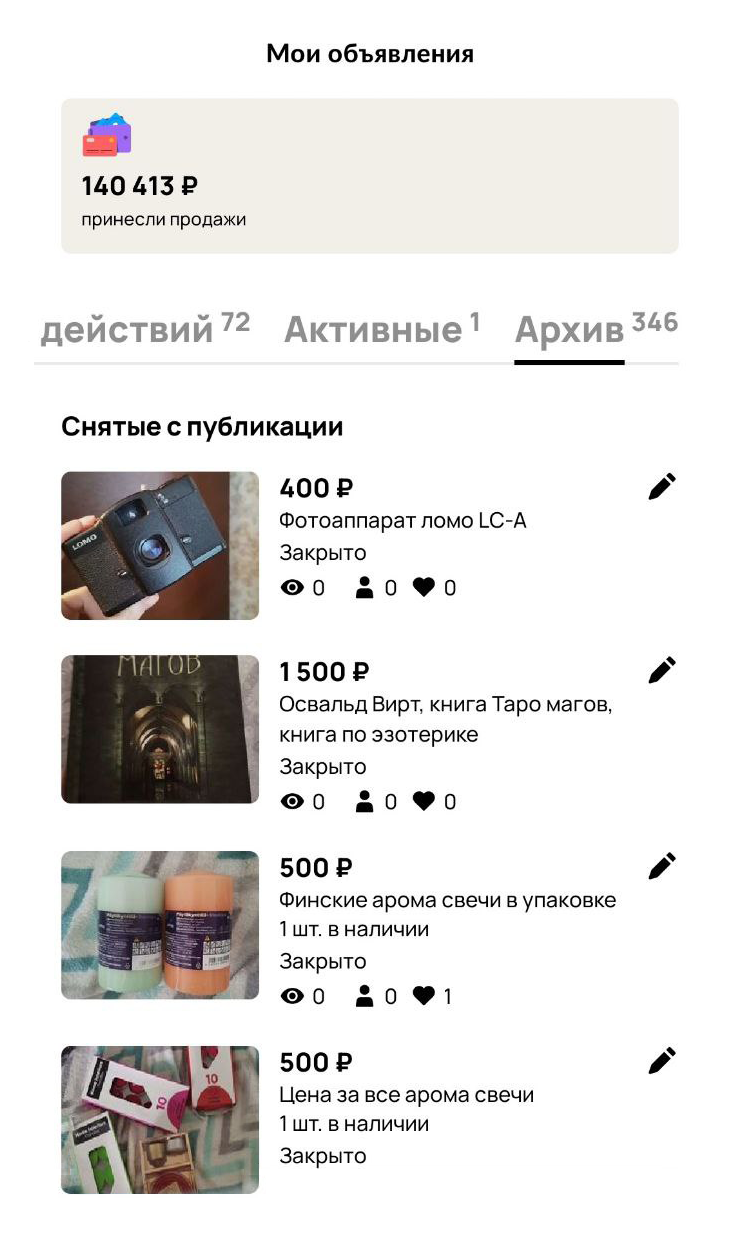

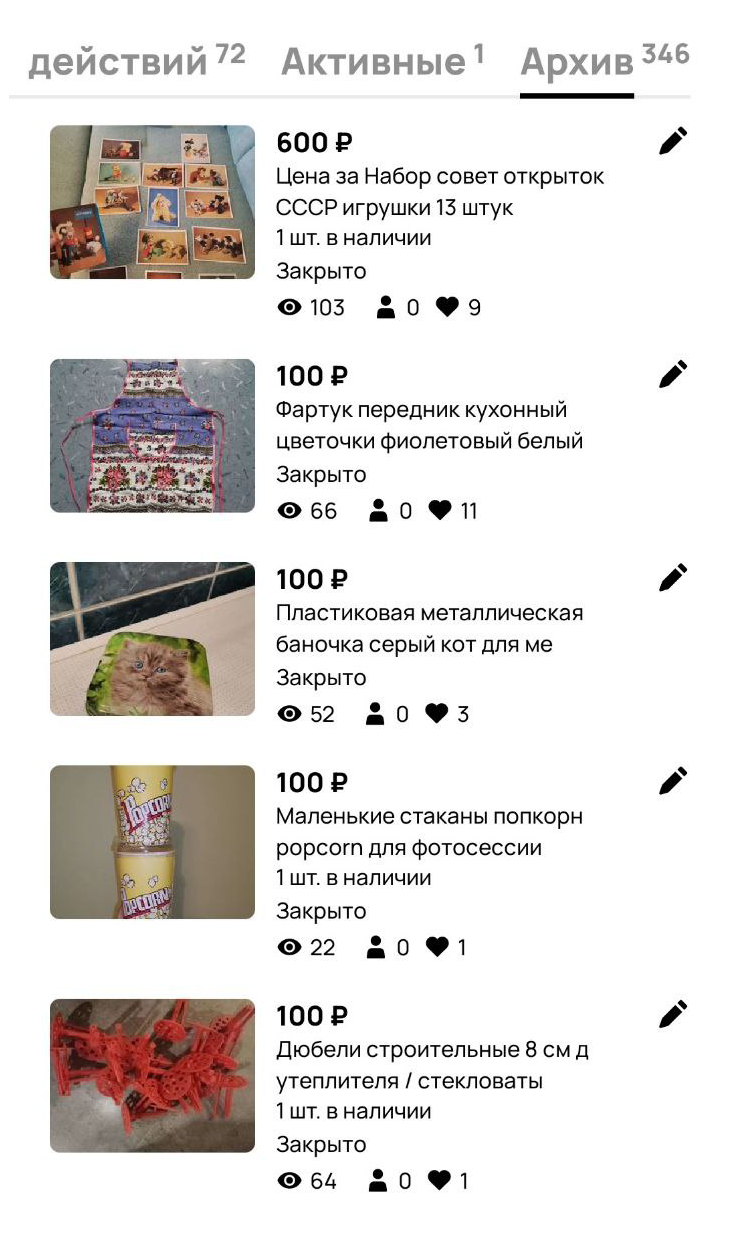

Продажа ненужных вещей. Если хочется что-то выбросить, продаю это на «Авито». Старые ненужные книги по искусству скопом — 1000 ₽ за 19 штук. 100 ₽ — за красивые бутылочки от оливкового масла. Столько же — за бесполезные подарки типа фартука или смешной мочалки. Даже фильтр для воды в состоянии б/у можно продать за 200 ₽. А мятую надорванную этикетку от советских рыболовных крючков у меня купили за 400 ₽. Люди берут эти странные вещи в качестве раритета — для фотосессий или поделок.

Когда я продаю вещи, не боюсь продешевить: тут задача — быстро найти покупателя и как можно раньше пустить деньги в оборот. Но даже скромные цены в итоге могут вылиться в немаленькую сумму. С 2021 года я заработала на «Авито» больше 140 000 ₽, которые теперь генерируют мне новый доход на бирже.

В целом я пытаюсь монетизировать любую свою деятельность — это стабильно дает от 10 000 ₽ каждый месяц. Люди готовы платить за разное. Наш друг закупает на фруктово-овощной базе томаты, клубнику, виноград, сухофрукты. И по 5 кг привозит нам. Мы продаем соседям или коллегам — они накидывают нам чуть выше цены закупки, как бы оплачивая доставку качественных продуктов без необходимости самим кататься на рынок.

Если участвую в каком-то конкурсе, обучении или проекте и выделяю на это время, стараюсь сделать на их основе что-то, что принесет мне деньги. Прохожу курсы по «Экселю» или верстке с практическими заданиями — узнаю у начальника, какую могу попутно решить рабочую задачу, чтобы получить за это премию. Когда сдаю кровь, компенсацию обеда тоже отправляю на биржу.

В среднем у меня получается экономить и дополнительно зарабатывать 10—12 тысяч рублей в месяц.

Но это в то время, когда я живу в России. За границей выходит меньше — около 2000 ₽ в пересчете. В Черногории я гораздо реже плачу картой с кэшбэком, меньше продаю вещей на аналогах «Авито», и там нет удобных сервисов покупки продуктов с промокодами и доставками.

Рекордной суммой были 75 000 ₽. Это был просто бинго-месяц, когда многое совпало. На «Авито» удалось продать полученные в подарок и ненужные мне наборы посуды и ножей — суммарно за 12 000 ₽. Плюс оплатила своей картой крупные покупки друзей: посудомойку, стиралку и духовку. Все с суперкэшбэком Т-Банка и «Почта банка», 15—20%, и еще с промокодом «Мегамаркета» на 5000 ₽ на каждую покупку. Друзья посмеялись и отдали мне наличкой полную стоимость по каталогу, а мой заработок назвали бонусом за мои заморочки.

В этот же месяц я по своей инициативе обновила рабочий ноутбук, который использую дома, а работодатель решил компенсировать половину стоимости. А еще были два ученика, которые отменили занятия, но решили компенсировать их стоимость, так как не предупредили заранее. А мне удалось на это время поставить других учеников, то есть, по сути, я получила стопроцентный бонус к двум занятиям.

И вдобавок я получила 26 000 ₽ налогового вычета за пополнение ИИС, медицину и покупки в аптеках. Плюс был обычный кэшбэк, проценты с вкладов и мелочи, которые описывала выше.

Учет экономии

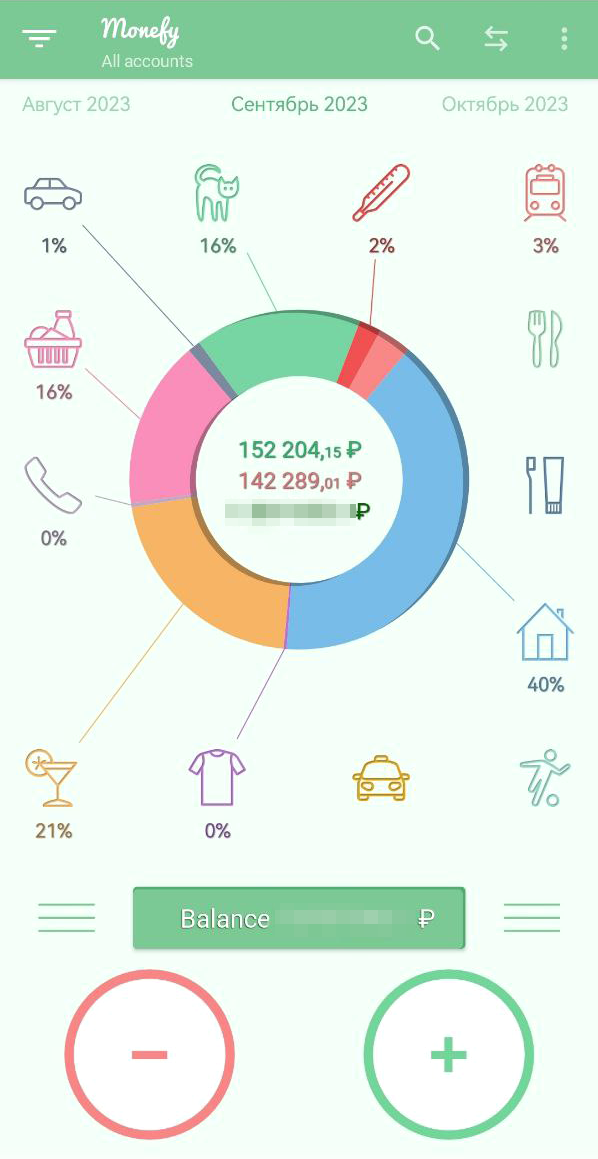

Каждую неделю я подвожу итог по доходам: сколько мне пришло зарплаты, чаевых, кэшбэка, бонусов, процентов. И также еженедельно планирую расходы. На разные цели у меня предусмотрены отдельные фонды: на продукты, транспорт, подарки, отпуск и прочее. Когда приходит время тратить, деньги из фонда переводятся на карту под конкретную покупку. Это позволяет укладываться в бюджет и не допускать импульсивных трат.

Также есть бюджет форс-мажоров и черного дня. А еще подушка безопасности — на случай, если кто-то из нас или мы оба потеряем доход. Ее держу в депозитах и накопительных счетах в трех разных банках — в сумме около 600 000 ₽.

Если говорить про расходы в конкретных суммах, на обязательные траты у меня отводится по 7000 ₽ в неделю: 4000 ₽ в фонд продуктов и по 1000 ₽ на рестики, подарки и транспорт. Оставшиеся деньги делю по разным категориям в четких фиксированных пропорциях. Приоритетные фонды — общий семейный счет, кубышка на форс-мажоры, отпуск, инвестиции, оплата ЖКХ и медицина — им отводится по 10% от остатка. Не приоритетным вроде одежды и новой техники — по 5% свободных денег.

Суммы пополнений этих необязательных фондов сильно зависят от заработка: иногда это всего по 250 ₽ в неделю на каждую категорию, а иногда — по 8000 ₽. Но тут важна именно регулярность — каждую неделю все фонды пополняются.

Управлять финансами помогает уже упомянутое приложение Monefy. Оно показывает расходы за день, неделю, месяц по каждой категории. И то, что удается сэкономить на регулярных тратах, я перевожу в выделенную для этого категорию — «Случалочку». Например, деньги, сэкономленные на ужине или промокодах в супермаркете, я перемещаю из фонда продуктов в фонд инвестиций. Это выглядит как перевод с одного накопительного счета на другой, с которого раз в неделю я пополняю брокерский счет.

У нас с мужем раздельный семейный бюджет — в том числе потому, что мы с ним по-разному относимся к деньгам. Он не сразу принял мой метод экономии. Первые пару лет у нас были разногласия: я пыталась считать и его деньги, а ему были неудобны все эти фонды. В его мире просто есть деньги, есть накопительный счет и есть здравый смысл в тратах. А все мои перемещения денег из конверта в конверт и поиски промокодов — вообще не про него. Он искренне не понимает, почему продуктовые деньги нельзя потратить на аптеки и наоборот.

Мои попытки все систематизировать добавляли стресса — мы сердились друг на друга, пока не решили полностью разделить бюджеты. Теперь я веду свой учет как хочу и в его деньги не лезу. Он ведет свой и не лезет в мои. В моей жизни вообще не предусмотрены деньги от мужа, так что все его покупки в дом, продукты, кафе, одежда, или что-то для нас двоих, в том числе крупные приобретения, становятся для меня приятным бонусом. Если я ничего этого не планировала, просто радуюсь. А если покупка была заложена и в моем бюджете, кидаю освободившиеся деньги на инвестиции.

Сейчас у нас только один общий семейный счет — на путешествия. Мы оба делаем туда отчисления на свое усмотрение и тратим деньги вместе в поездках. В этой категории трат у нас тотальное согласие.

Инвестиции

В среднем на инвестиции у меня получается отправлять от 2000 до 5000 ₽ в неделю. Это с учетом отчислений с регулярного дохода. Зарплатные деньги вкладываю в более рисковые инструменты — акции и фьючерсы. А «случалочки» идут в основном на облигации. Этих денег у меня могло не быть, поэтому и нет ожиданий, что они будут приносить высокий доход.

Распределяю примерно так: треть — на ОФЗ с небольшими купонами, треть — в компании средней надежности и треть — в высокодоходные и рисковые облигации. Когда остается мелочь или приходят купоны, на которые не купить новых бумаг, эти хвостики кидаю в фонд Т‑Капитала в рублях и в «ВИМ Ликвидность», чтобы их не съедала инфляция.

Сейчас на брокерском счете у меня около миллиона рублей. Из них порядка 40% — акции, 34% — облигации, 5% — фонды, остальное — в валюте и кэше в рублях. Это приносит мне ежемесячный доход — от 4000 до 12 000 ₽ в зависимости от графика выплаты купонов. Речь о доходах со всего инвестпортфеля. Есть и дивиденды, и прибыль с продажи акций. Деньги, полученные с акций, я инвестирую в акции, с фьючерсов — во фьючи, с вкладов — на вклады, с облигаций — в облигации.

В нашей семье инвестиции — женское дело, муж полностью делегировал его мне. У него при этом тоже есть ИИС, который он пополняет раз в год. Но все бумаги выбрала за него я — сам он туда почти не заходит. Я каждый месяц докупаю ему новые бумаги с купонов или дивидендов или при погашении облигаций. А муж поддерживает меня новостями: он читает больше меня и делится тем, что может быть мне интересно. Если на рынке сложилась интересная ситуация и намечается сделка, мы обсуждаем с ним вместе. А еще каждый год смотрим результаты инвестиций и решаем, куда потратить часть дохода.

Выводы

Я понимаю, что мой метод экономии многим покажется излишним занудством. Но для меня это хороший стимул: когда вижу на счете плюс 10 000 ₽ в месяц, понимаю, что без должной щепетильности этих денег бы не было. Ведя регулярный учет и отправляя излишки на инвестиции, я не столько борюсь с искушением потратить деньги, сколько поощряю себя за сэкономленное.

Полученную прибыль реинвестирую не полностью: треть денег вывожу со счета и трачу на разные приятности — иначе какой кайф от экономии. Иногда коплю несколько месяцев, чтобы купить что-то стоящее. Так, в 2022 году я взяла нам с мужем на эти деньги авиабилеты к отпуску — мы слетали в Загреб сделать прививку от ковида и погулять по городу и окрестным горам. Билеты обошлись в 40 000 ₽ на двоих.

А в 2023 году я подарила мужу новый крутой планшет Surface, который сам он был не готов купить. Планшет обошелся в 75 000 ₽, и еще 25 000 ₽ отдала за клавиатуру к нему.

Так что учет экономии не только позволяет увеличивать брокерский счет, но и приносит радость — мне и моим близким.