Средний рекомендованный доход для получения ипотеки в 2024 году вырос до 103 200 ₽ на семью

Средний рекомендованный доход для получения ипотеки в 2024 году вырос на 1,5% по сравнению с 1 января — до 103 200 ₽.

Такие данные опубликовало НБКИ, одно из крупнейших бюро кредитных историй. Сумма в 103 200 ₽ — на 40% больше, чем показатель в 2020 году. Увеличение связано с ростом ставок и ужесточением требований банков к заемщикам.

103 200 ₽ — это сумма, которая позволит семье отдавать треть дохода на выплату по кредиту. Такой платеж в НБКИ считают комфортным. При этом в разных регионах рекомендованные значения разнятся — в зависимости от стоимости недвижимости.

Расскажу подробнее.

Сколько нужно зарабатывать на ипотеку в 2024 году

Доход в 103 200 ₽ — это средний показатель по стране. Больше зарабатывать нужно в Москве и Московской области: 223 000 ₽ и 140 500 ₽ — с такими доходами ипотечные платежи, по мнению НБКИ, будут необременительны для жителей этих регионов.

Рекомендованный ежемесячный доход неразрывно связан с ежемесячным платежом по будущему кредиту. Чем выше доход относительно платежа по ипотеке, тем лучше для заемщика и кредитора: ниже выплаты и больше шансов, что кредит удастся без проблем погасить.

Соотношение ежемесячного платежа и дохода называют ПДН — показателем долговой нагрузки, он вычисляется в процентах. НБКИ берет для расчета ежемесячного рекомендованного дохода ПДН 30% — это та сумма, которую заемщик может без особых сложностей отправлять на выплату кредита.

Например, человек получает 88 000 ₽ в месяц и хочет взять ипотеку. Других кредитов или займов у него нет. Рекомендованным, или наиболее комфортным ежемесячным платежом для него будет 26 400 ₽, то есть 30% от дохода. Но ничего страшного, если ПДН будет 50% — 44 000 ₽, для банка это приемлемо.

Если ПДН превышает 50%, в ипотеке могут отказать. Регулятор периодически стимулирует банки делать именно так, чтобы они не выдавали заведомо проблемные займы: ЦБ увеличивает надбавки к коэффициентам риска. Банку, чтобы выдать ипотеку клиенту с высоким ПДН, придется формировать под кредит дополнительные резервы.

Почему растут требования банков к доходу ипотечных заемщиков

Чтобы оформить ипотеку в 2024 году, нужно подтвердить доход выше, чем это требовалось, например, годом ранее или в 2022 году. Для этого есть несколько причин.

Рост ипотечных ставок и сумм займа. Средневзвешенная ставка по ипотеке во втором квартале 2023 года составляла 9,9%, а во втором квартале 2024 года — 10,3%.

Вслед за ростом процентов увеличивается и средняя сумма ипотечного займа: во втором квартале 2024 года она составляет 3,9 млн, годом ранее была равна 3,7 млн . Чем больше сумма займа и процент, тем больше и ежемесячные платежи.

Увеличение срока кредитования. Рост ставок провоцирует банки увеличивать срок ипотечного кредита, чтобы дохода, который показывает заемщик, хватило на платежи, особенно если есть другие кредиты.

В первом полугодии 2022 года количество ипотек сроком 25—30 лет было около 26% от всего объема выданных займов, а во втором полугодии 2024 года таких договоров уже более 40% . В следующем году начнет действовать ипотечный стандарт, по которому рекомендуемый срок договора — не более 30 лет.

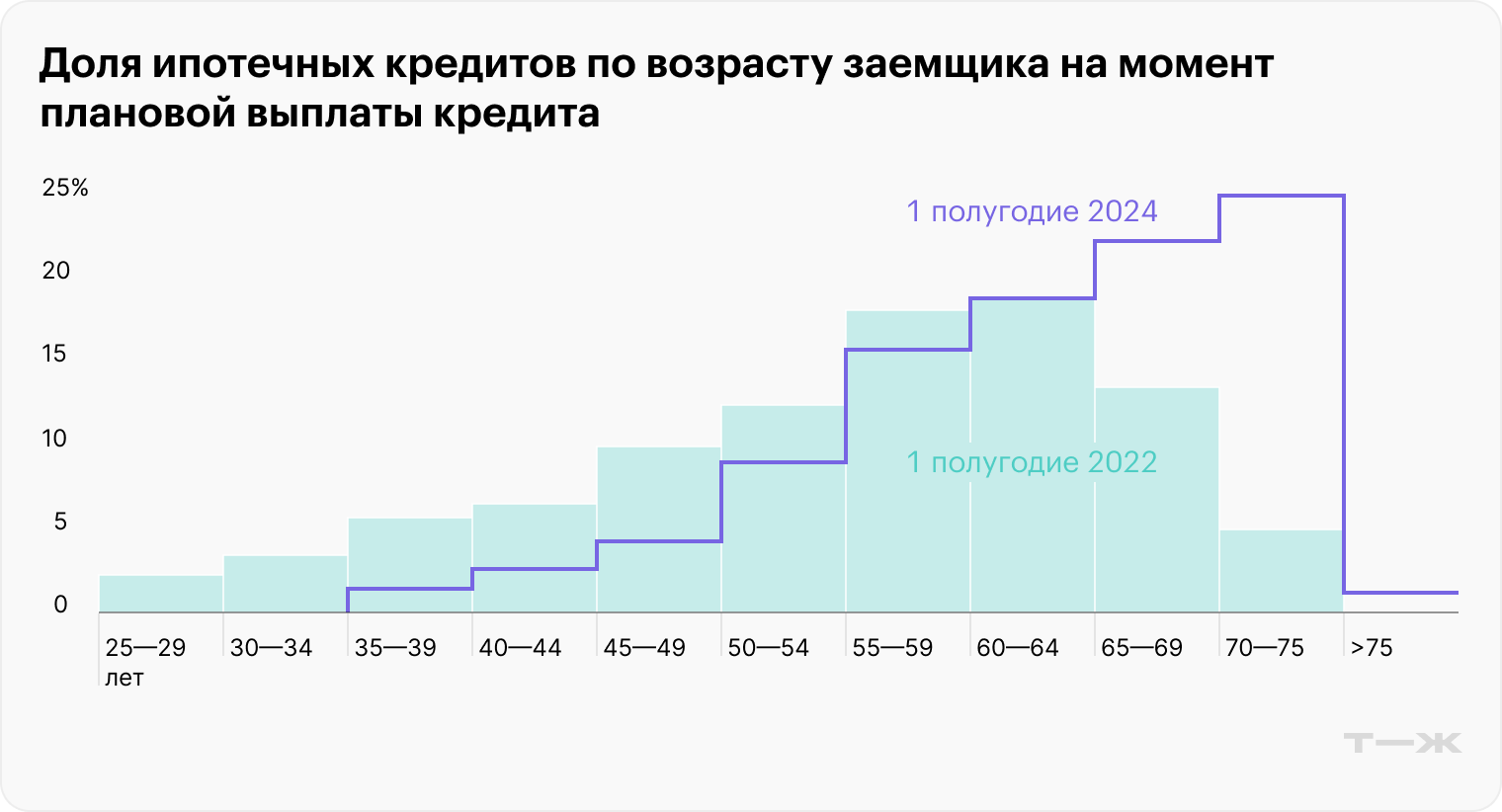

Длительные сроки — это дополнительные риски: выше шансы, что у заемщика могут начаться финансовые трудности. Кроме того, часть выплат придется на предпенсионный или пенсионный возраст. Вряд ли заемщик в этом возрасте сможет сохранить тот же уровень дохода, как на момент оформления ипотеки.

Доля ипотек, по которым возраст заемщика на момент планового погашения долга превысит 65 лет, во втором полугодии 2024 года составила более 20%. В первом полугодии 2022 года таких клиентов у банков было менее 15%.

Количество просроченных ипотек в банке. ЦБ отмечает рост просроченной задолженности — почти на 25%. Если в августе прошлого года общий объем просрочки был 60 074 млн рублей, то в августе 2024 года — 74 976 млн рублей.

В такой ситуации банкам приходится строже оценивать заемщиков — например, отказывать в ипотеке тем клиентам, у которых есть другие кредиты, а ПДН превышает 70%. Другой вариант — предлагать таким заемщикам включить в сделку созаемщика без кредитов или с небольшими займами.

Больше материалов о покупке квартир и домов, обустройстве и ремонтах — в нашем телеграм-канале «Свой угол». Подписывайтесь, чтобы ничего не пропустить: @t_nedviga