Инвестидея: Onto Innovation, потому что на инновации

Сегодня у нас спекулятивная идея: взять акции полупроводникового бизнеса Onto Innovation (NYSE: ONTO), дабы заработать на его росте.

Потенциал роста и срок действия: 14% за 14 месяцев; 9% годовых в течение 15 лет.

Почему акции могут вырасти: потому что полупроводники — горячая отрасль.

Как действуем: берем сейчас по 86,51 $.

При создании материала использовались источники, недоступные пользователям из РФ.

На чем компания зарабатывает

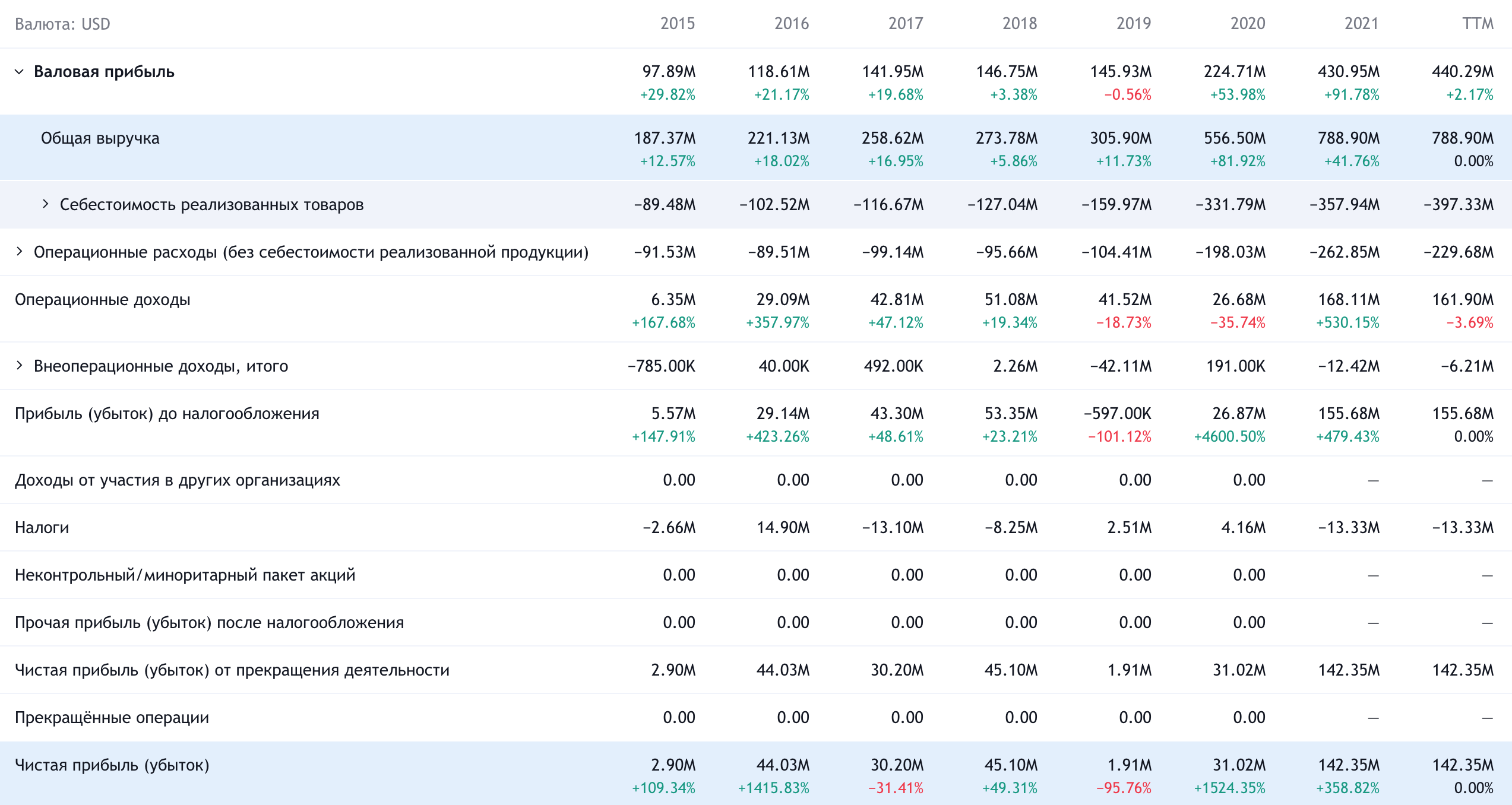

Компания все еще не удосужилась загрузить подробный отчет с результатами 2021 года на свой сайт, поэтому нам придется для анализа ее бизнеса использовать отчет за 2020 год. Там, где это будет возможно, мы будем ссылаться на ее показатели 2021 года.

Компания занимается проектированием и производством оборудования и ПО для производства микроэлектроники, по сути полупроводников. Решения компании используются как на стадии производства чипа, так и на стадии тестирования, сборки и упаковывания.

Согласно годовому отчету компании за 2020 год, выручка делится следующим образом:

- Системы и ПО — 80%. Само оборудование и различные программы для работы.

- Запчасти — 12%.

- Услуги — 8%. Обслуживание как оборудования, так и ПО.

Выручка компании по странам и регионам:

- КНР — 22%.

- Тайвань — 22%.

- Южная Корея — 16%.

- США — 15%.

- Япония — 15%.

- Европа — 9%.

- Юго-Восточная Азия — 5%.

Аргументы в пользу компании

Упало. Акции компании упали в этом году с 105,96 до 86,51 $. Значит, мы можем их подобрать в ожидании отскока.

Полупроводники. Производители чипов по всему миру наращивают инвестиции в обновление основных фондов, поскольку полупроводниковый бизнес внезапно стал очень маржинальным. А значит, все эти многомиллиардные инвестиции приведут к росту заказов для компаний типа Onto Innovation.

Чистая бухгалтерия. Компания не отягощена тяжелыми долгами: одних лишь 511 млн долларов у нее на счетах с лихвой хватит на покрытие всех ее задолженностей, как долгосрочных, так и краткосрочных. В эпоху повышения ставок и подорожания займов это большой плюс.

Не очень дорого. P / S у компании около 5,46 — ниже, чем у ее крупного конкурента KLA — 7,66. P / E у Onto Innovation не самый маленький — 30,29, но все же не бесстыдно наглый. Наконец, капитализация у Onto Innovation очень небольшая — компания стоит 4,31 млрд долларов.

Учитывая все это, а также ранее перечисленные достоинства компании, я думаю, что KLA вполне может купить Onto Innovation, особенно после ее недавнего падения. Конечно, покупателем может оказаться и кто-то еще. Просто KLA видится мне наиболее вероятным покупателем ввиду наличия мотивации для расширения: положение крупнейшей компании в секторе оборудования для полупроводников нужно защищать.

Что может помешать

Концентрация. Согласно годовому отчету за 2020 год, два крупных клиента компании дают непропорционально большой процент ее выручки: 15% — Samsung и 14% — Taiwan Semiconductor Manufacturing. Изменение отношений с кем-то из них может крайне негативно сказаться на отчетности Onto Innovation.

KLA. В сравнении с огромной KLA небольшая Onto выглядит не так круто: валовая маржа у нее поменьше и рост выручки не такой шустрый. В годовом выражении валовая маржа у Onto — 55%, а у KLA — 60%. Оно в принципе и понятно: из-за крупных размеров у KLA есть возможность диктовать покупателям свои цены. Это проблема, если KLA не будет покупать Onto Innovation, как мне бы хотелось:

- Инвесторы будут предпочитать «более крутую» KLA и игнорировать Onto Innovation.

- Onto Innovation будет мотивирована расширятся, чтобы конкурировать с KLA. И из-за этого, скорее всего, залезет в долги, что может негативно повлиять на ее котировки.

Цепочка снабжения съела мою домашнюю работу. У компании бизнес по всему миру: она экспортер и значительная часть ее производственных мощностей и активов расположена за пределами США. Это означает, что ее бизнес может пострадать от логистических проблем, с которыми сталкиваются нынче все бизнесы.

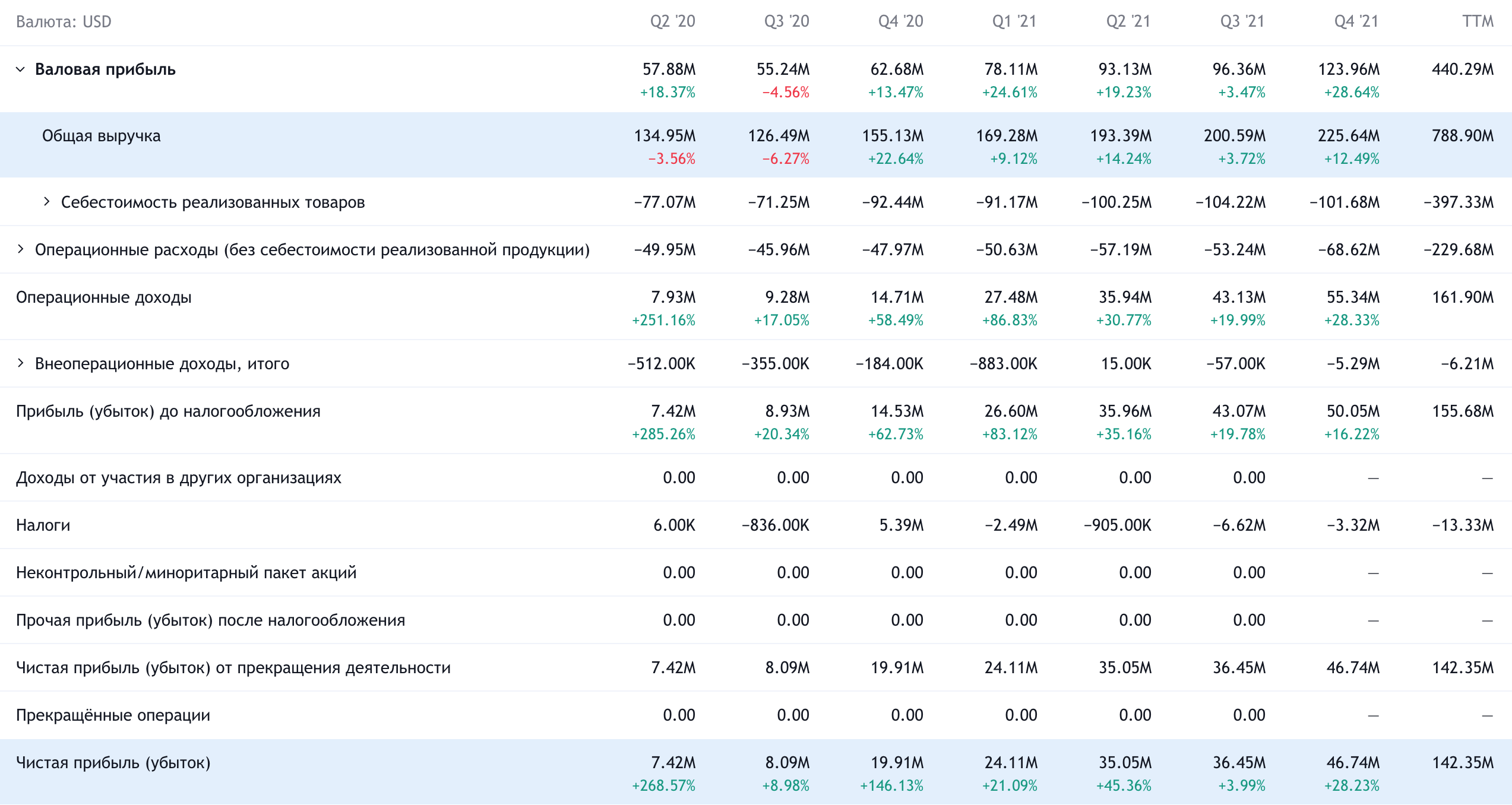

Впрочем, самый свежий отчет компании о ситуации по состоянию на 1 января 2022 говорит, что ее показатели по сравнению с аналогичным периодом годом ранее не только не ухудшаются, но и даже улучшаются. Валовая маржа выросла с 49 до 55%, а операционная — с 9 до 22%. Так что, может быть, я переоцениваю возможную угрозу.

Китай. Компания значительный процент поставок осуществляет в КНР, и если США продолжат давить китайский технологический сектор, то это может крайне негативно сказаться на бизнесе Onto Innovation.

Что в итоге

Берем акции сейчас по 86,51 $. А дальше есть два варианта действий:

- ждать возврата акций к 100 $. Это приемлемая премия к текущей цене компании, и я думаю, что мы дождемся этой цены в течение следующих 14 месяцев;

- держать акции следующие 15 лет. На столь длинной дистанции вероятность покупки компании кем-то сильно увеличивается.