Инвестидея: Progyny, потому что потомки оценят

Сегодня у нас весьма спекулятивная идея: взять акции компании, работающей в сфере оплодотворения, — Progyny (NASDAQ: PGNY), — чтобы заработать на росте спроса на ее услуги.

Потенциал роста и срок действия: 18% за 14 месяцев; 11% в год в течение 15 лет.

Почему акции могут вырасти: спрос на услуги компании будет только расти.

Как действуем: берем сейчас по 57,64 $.

При создании материала использовались источники, недоступные пользователям из РФ.

На чем компания зарабатывает

Название компании — это видоизмененное progeny, что на аглицком наречии означает «потомство».

Компания — поставщик решений в области репродуктивной медицины: от страхования до консультирования по этим вопросам и продажи лекарств. Наверное, можно сказать, что это страховой бизнес. Вот что компания делает:

- составляет индивидуальные страховые планы в сфере репродуктивной медицины;

- дает доступ к консультантам, в том числе и онлайн, которые дают медицинские рекомендации и оказывают психологическую поддержку;

- дает доступ к сети клиник и специалистов в соответствующей сфере;

- дает доступ к системе соответствующих лекарств, выдающихся по рецептам;

- предоставляет доступ к аналитике и данным в сфере репродуктивной медицины.

При этом важно понимать, что компания сама ничего не производит. В массе своей услугами Progyny пользуются корпоративные заказчики, предоставляющие соответствующие опции в страховке своим сотрудникам. Progyny зарабатывает, когда женщины, участвующие в программе страхования, пользуются ее услугами — замораживают яйцеклетку и так далее.

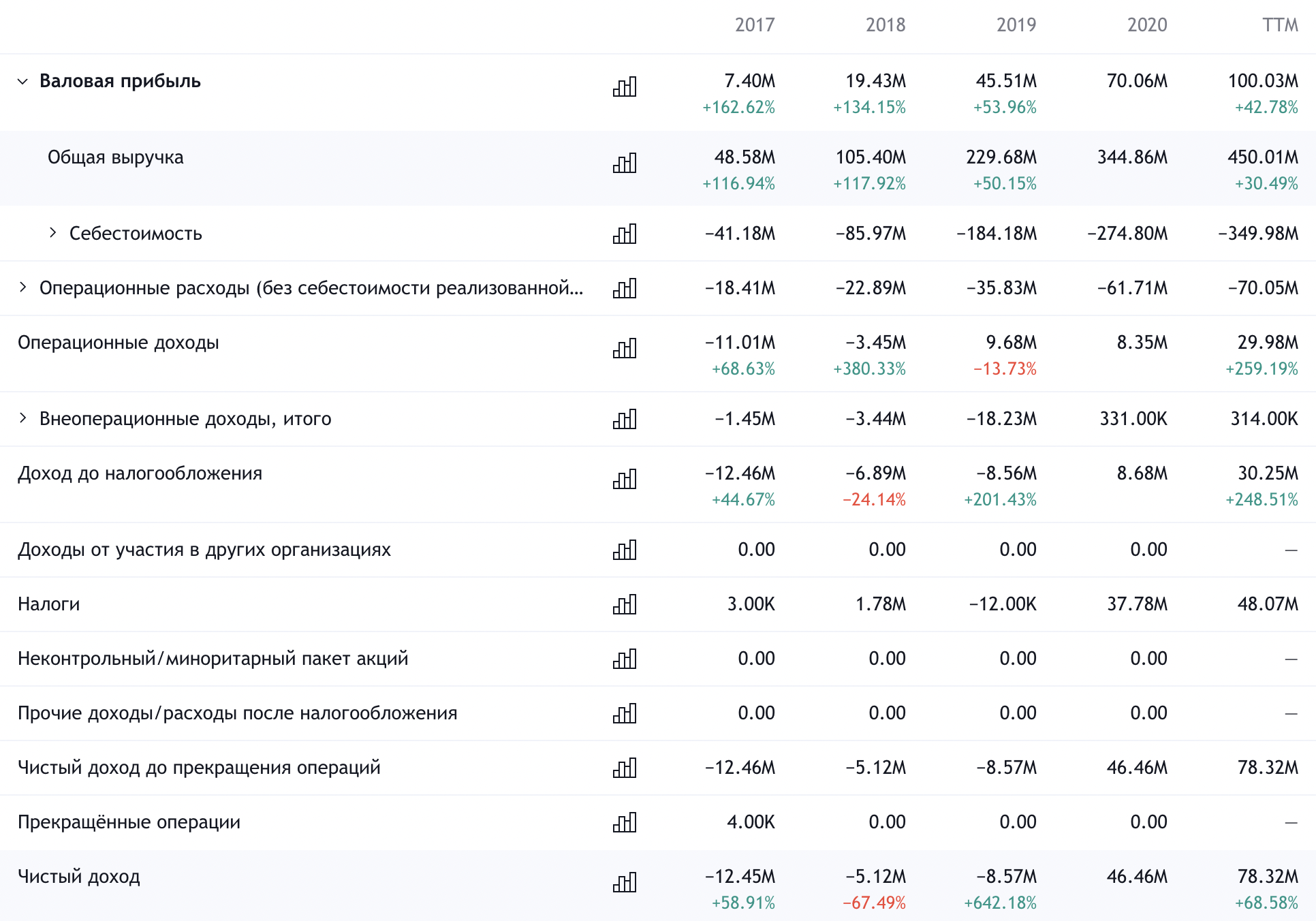

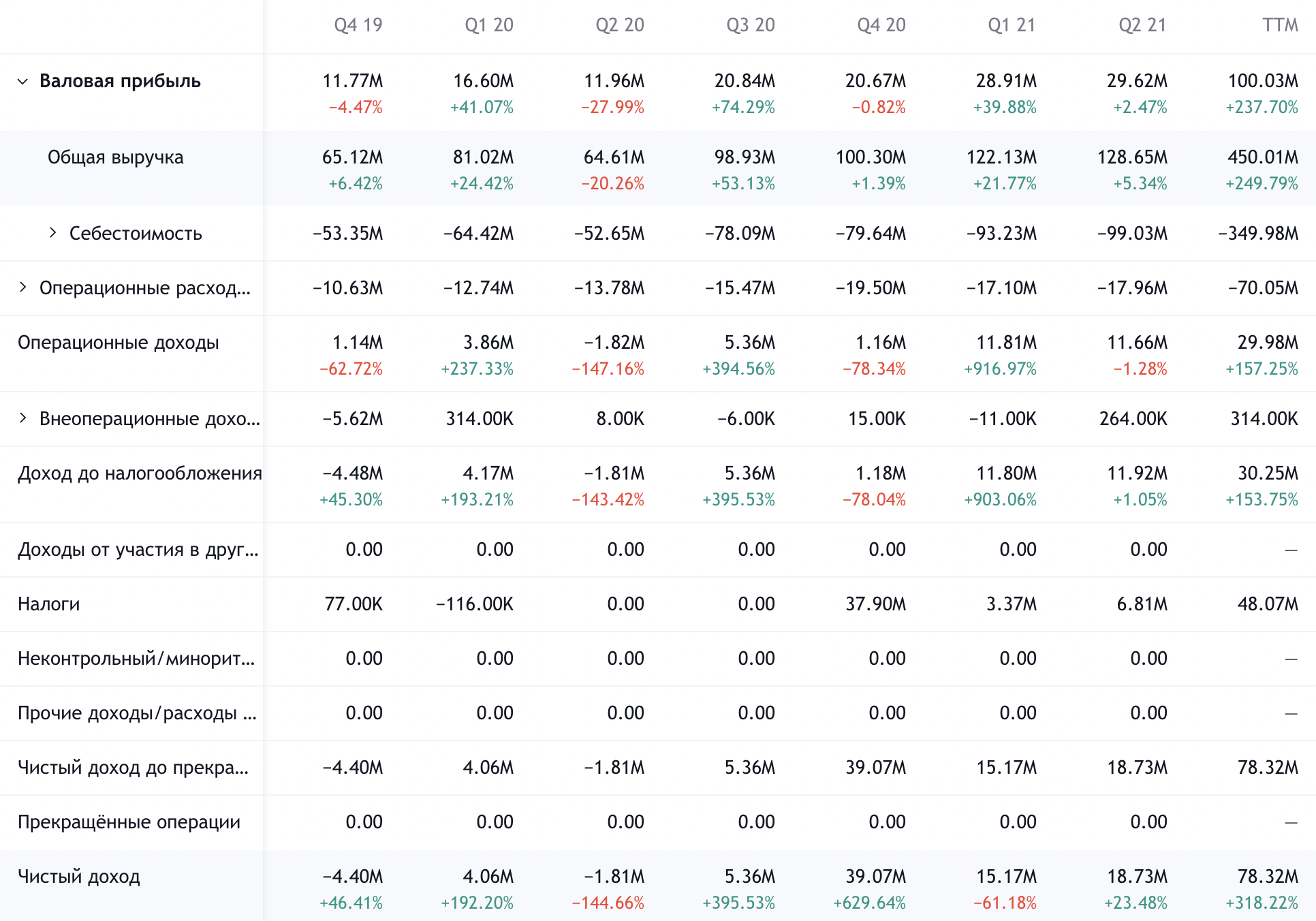

Годовой отчет компании практически бесполезен: в нем нет разбивки по сегментам.

Работает компания только в США.

Аргументы в пользу компании

Оно живое! Живое! Компания прибыльная, пусть у нее и большой P / E — 73,5, она зарабатывает деньги, и это не убыточный стартап. Уже это делает ее привлекательной для многих инвесторов, поскольку ее рынок считается весьма перспективным. Иными словами, лучше высокий P / E, чем отсутствие P / E.

Конъюнктура. Я не вижу тут предпосылок для взрывного роста, как в случае облачных вычислений или кибербезопасности. Но в целом конъюнктура для компании позитивная: в США растет средний возраст рожениц, что автоматически гарантирует сложности с зачатием. Причины для этого экономические: жизнь в США, да и в западных странах вообще, для большинства становится все тяжелее и тяжелее, работать приходится все больше — потому рождение ребенка часто отодвигается во времени. Пандемия не сделала рождение детей более привлекательным делом — и, может быть, это даже будет иметь широкие последствия в будущем: непонятно, как сам вирус и вакцины будут влиять на беременность.

В будущем я бы ожидал роста спроса на услуги Progyny — пусть и не такого стремительного, как в ИТ-отраслях. А также того, что в акции компании набегут инвесторы, считающие, что это «крайне перспективная отрасль». В абсолютных числах компания стоит не очень дорого — 5,15 млрд долларов, — так что эффект от такого притока будет серьезным.

Рынок труда. В США нынче дефицит рабочих рук по всем фронтам и многие компании повышают льготы и оплату труда. Заманивать работников «репродуктивной страховкой» было бы вполне логично. Так что у Progyny вполне может быть сезонный приток клиентов сильно выше обычного.

Бухгалтерия. Все долги компании с лихвой покрываются деньгами в ее распоряжении. В преддверии повышения ставок и подорожания займов это будет увеличивать привлекательность компании в глазах многих инвесторов.

Могут купить. Ореол перспективности и невысокая стоимость компании могут привлечь к ней покупателя из числа крупных страховых фирм: денег у них очень много, а вот с точками роста бизнеса все не так хорошо. Progyny в этом контексте была бы для них неплохим приобретением.

Что может помешать

У вас математика отклеилась. Согласно подсчетам самой компании, ее целевой рынок в США — это 7 млрд долларов. Progyny занимает 6,42% своего рынка, но стоит как 73,57%. Дороговато!

Фактический P / E компании — в районе 100 или более, поскольку треть ее «прибыли» в минувшем квартале — это налоговые вычеты, а в 2020 году налоговые вычеты дали 80% прибыли. В общем, эти акции напрашиваются на коррекцию.

Нет покоя. Согласно отчету компании, 65% ее клиентов пришли к ней после того, как отказались от услуг ее конкурентов. В принципе, это неплохой показатель, но также это говорит нам о конкуренции в этой сфере. Может появиться конкурент покруче Progyny, ибо, как говорил Квай-Гон Джинн, «всегда есть рыба покрупнее».

Один прогиб — и ты погиб. Бизнес в такой деликатной и интимной сфере очень уязвим перед репутационными рисками. В США постоянно всплывают истории про докторов-извращенцев в самых разных сферах: от художественной гимнастики до лечения бывших военных. Вообще, если каждый день читать New York Times, то можно решить, что каждый третий врач в США — насильник. Очевидно, что это реально большая проблема в США.

Если вдруг в такой истории окажется замешана Progyny, то ее бизнес может зашататься: корпоративные клиенты вполне могут объявить компании бойкот. Но уже задолго до этого котировки компании улетят в ад: она ведь очевидно переоцененная.

«Хороший п-п-планчик». Медицинская система США чудовищно переусложнена, в ней много подводных камней. Любые изменения медицинского законодательства и поправок к актам могут негативно сказаться на бизнесе компании.

Пандемия тревоги нашей. Новый масштабный карантин вполне может заставить многих женщин отложить попытку зачать ребенка, так что здесь компания — заложница фортуны.

Непонятно, зачем все это. Progyny зависит от включения репродуктивной медицины в страховые планы разных работодателей. Но в долгосрочной перспективе корпоративный сектор в США вполне может начать резать издержки и сокращать траты на это.

Что в итоге

Акции компании можно взять сейчас по 57,64 $. А дальше есть два варианта действий:

- дождаться их роста до 68 $ — несколько выше их июньских максимумов в 64,5 $. Думаю, этого уровня мы достигнем за следующие 14 месяцев;

- держать акции следующие 15 лет, чтобы стать свидетелями того, как компания превратится в Allianz от мира репродуктивной медицины.

Из-за завышенной оценки компании следует быть морально готовыми к волатильности. В случае чего утешайте себя словами Демокрита: «Воспитание детей — рискованное дело. Ибо в случае удачи последняя приобретена ценою большого труда и заботы, в случае же неудачи горе несравнимо ни с каким другим».