Инвестидея: Progress Software, потому что ИТ — это ИТ

Сегодня у меня долгосрочная идея: взять акции ИТ-компании Progress Software в расчете на рост популярности ее решений и услуг.

Потенциал роста: 10% годовых с учетом дивидендов.

Срок действия: до 10 лет.

Почему акции могут вырасти: в ИТ денег так много, что компании точно что-то перепадет.

Как действуем: берем акции сейчас по 38 $.

Без гарантий

Наши размышления основаны на анализе бизнеса компании и личном опыте наших инвесторов, но помните: не факт, что инвестидея сработает так, как мы ожидаем. Все, что мы пишем, — это прогнозы и гипотезы, а не призыв к действию. Полагаться на наши размышления или нет — решать вам.

Если хотите первыми узнавать, сработала ли инвестидея, подпишитесь на Т—Ж в «Телеграме»: как только это станет известно, мы сообщим.

И что там с прогнозами автора

Исследования, например вот это и вот это, говорят о том, что точность предсказаний целевых цен невелика. И это нормально: на бирже всегда слишком много неожиданностей и точные прогнозы реализовываются редко. Если бы ситуация была обратная, то фонды на основе компьютерных алгоритмов показывали бы результаты лучше людей, но увы, работают они хуже.

Поэтому мы не пытаемся строить сложные модели. Прогноз доходности в статье — это ожидания автора. Этот прогноз мы указываем для ориентира: как и с инвестидеей в целом, читатели решают сами, стоит доверять автору и ориентироваться на прогноз или нет.

Любим, ценим,

Инвестредакция

На чем компания зарабатывает

Progress Software предоставляет компаниям платформу и различные решения для разработки приложений.

Согласно годовому отчету, выручка компании делится на 3 сегмента:

- OpenEdge — платформа, включающая ПО для разработки, маркетинга и обмена данными.

- Передача данных и их интеграция — ПО для обработки данных и дальнейшей работы с ними.

- Разработка приложений и дальнейшая работа с ними, в том числе сбор и анализ пользовательских данных.

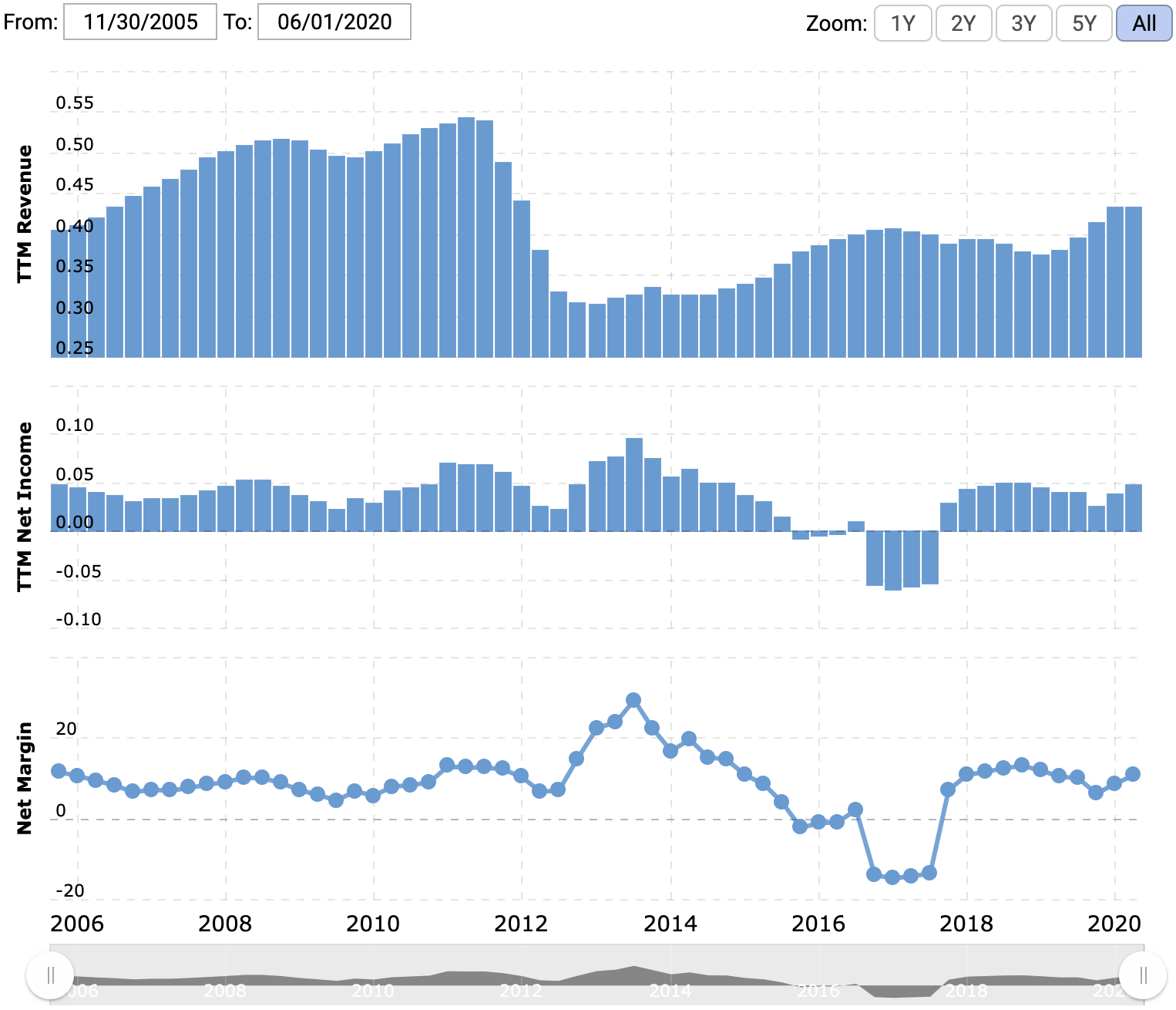

64% выручки компания получает от обслуживания платформы, то есть оплаты своих услуг пользователями на постоянной основе. Фактически это подписка, но в отчете это называется maintenance — техподдержка, исправление ошибок, выпуск обновлений для ПО и пр.

Еще около 30% выручки приносят отчисления за программы по подписке и использование облачной платформы. Оставшиеся 6% — это консультационные и образовательные услуги для клиентов компании.

Географически выручка распределяется так: 51,5% — США, 33,2% — Европа, Ближний Восток и Африка, 5,4% — страны Азиатско-Тихоокеанского региона, 5% — страны Латинской Америки, 4,9% — Канада.

Аргументы в пользу компании

ИТ — хлебное ремесло. В технологическом секторе крутятся большие деньги, и в перспективных отраслях вроде финтеха, облаков, автоматизации промышленности и кибербезопасности нужны кодеры. В условиях дефицита кадров специалисты могут диктовать свои условия заказчикам, гарантируя себе высокую маржу. Высокая загрузка ИТ-специалистов увеличивает спрос на услуги Progress Software.

ИТ занимает все большую долю инвестиций предприятий в обновление основных фондов, что тоже свидетельствует о хороших долгосрочных перспективах Progress Software. Задача компании здесь прикладная: предоставлять разработчикам необходимый инструментарий, пока они в поте лица зарабатывают себе на кусок хлеба с маслом и черной икрой.

Удаленка. Коронавирус помог многим компаниям узнать о себе удивительное: оказывается, они могут перевести значительную часть работы в удаленный формат. Один из главных плюсов — экономия на дорогостоящей аренде офисных помещений, что я упоминал в идее по DocuSign.

Я бы ожидал плавного перехода на постоянную удаленную работу многих предприятий, что очень сильно увеличит нагрузку на сеть и потребует соответствующей виртуальной инфраструктуры. Часть денег от огромных трат на эти процессы перепадет и Progress Software.

К слову, последний квартал привел к увеличению прибыли компании. Она даже улучшила прогноз результатов на 2020 год.

Небезынтересный актив. P / E равен 45, что в целом высоковато, но по айтишным меркам нормально. При этом капитализация компании меньше 2 млрд долларов, а маржинальность бизнеса высокая. Из-за этого Progress Software выглядит как очень интересный актив для покупки более крупной компанией, например Splunk или Zendesk. Многие крупные конкуренты убыточны, и в их интересах будет расширять свою долю рынка за счет компаний, которые умеют зарабатывать деньги.

Кроме всего прочего, компания платит дивиденды: 66 центов на акцию в год. При текущей цене акций 38 $ это дает доходность около 1,73% годовых, что не очень много, но все же это приятное дополнение к приятному бизнесу.

В связи с этим я считаю, что акции этой компании стоит приобрести с прицелом на ее дальнейшую покупку кем-нибудь из более крупных конкурентов. Ожидание может быть долгим, но дивиденды помогут его скрасить.

Что может помешать

Конкуренция. У Progress Software много конкурентов. Это не только уже названные Splunk и Zendesk, но и Red Hat, Quantiphi и другие.

Наличие альтернативных решений на этом рынке не позволяет Progress Software завышать цены и, соответственно, тормозит рост прибыли нашего эмитента.

Расширение. Компания наверняка продолжит свою политику скупки конкурентов помельче, что потребует от нее больших трат. Это может негативно повлиять на котировки, поскольку на крупные траты такого рода инвесторы обычно реагируют продажей акций. В этом есть логика, ведь покупки уменьшают сумму в распоряжении компании или обременяют ее дополнительными долгами.

Такой вариант развития событий очень вероятен, поскольку коронавирусный кризис вызвал коллапс многих «перспективных стартапов». Progress Software может попытаться скупить специалистов и патенты обанкротившихся компаний по дешевке. Возможно, они накупят даже больше, чем нужно, как бывало со мной в периоды распродаж видеоигр.

И все же дороговато. P / E в районе 45 практически гарантирует, что акции будет трясти в ходе каких-нибудь биржевых коллапсов. А такие события последнее время не редкость.

Проклятие экспортера. Компания почти половину выручки делает вне США, что делает ее уязвимой перед колебаниями валютных курсов. Сильный доллар означает уменьшение числа долларов в отчете.

Что в итоге

Акции Progress Software можно взять сейчас по 38 $. Я бы ожидал их роста до 70 $ в течение следующих 10 лет, плюс будут дивиденды, что в сумме позволяет рассчитывать примерно на 10% годовых в течение этого срока.

При консервативном сценарии компания в течение этого десятилетия продолжит наращивать выручку и прибыль благодаря благоприятной для нее экономической конъюнктуре, когда услуги разработчиков пользуются все большим спросом. Акции вырастут вместе с прибылью бизнеса компании, потому что это основной драйвер роста котировок.

При более оптимистичном сценарии компанию купят в течение указанного срока, что вполне вероятно. Так мы быстрее выйдем из этих акций с хорошей прибылью, а дивиденды скрасят ожидание этого момента.

На мой взгляд, Progress Software — это хороший вариант для долгосрочных инвесторов: можно купить акции и не трогать их годами. Конечно, можно ждать более интересной точки входа, но при вложениях на много лет вполне приемлемо взять акции и сейчас.