Инвестидея: Williams-Sonoma, потому что дешево же

Сегодня у нас спекулятивная идея: взять акции американской сети, торгующей товарами для кухни и дома, Williams-Sonoma (NYSE: WSM), дабы заработать на росте ее бизнеса.

Потенциал роста и срок действия: 20,5% без учета дивидендов за 16 месяцев; 48,5% за 3 года без учета дивидендов; 10% годовых в течение 10 лет с учетом дивидендов. Во всех вариантах учитывается возможность выделения компанией некоторых подразделений в отдельных эмитентов.

Почему акции могут вырасти: компания недорогая, перспективная и у нее есть потенциал увеличения дивидендов.

Как действуем: берем акции сейчас по 148,15 $.

При создании материала использовались источники, недоступные пользователям из РФ.

На чем компания зарабатывает

WSM представляет собой сеть магазинов, продающих товары для дома. Согласно последнему отчету компании, ее выручка по видам брендов-товаров делится следующим образом:

- Pottery Barn — 37,84%. Домашняя мебель.

- West Elm — 27,1%. Тоже домашняя мебель, но с примесью ремесленнического производства.

- Williams Sonoma — 16,31%. Посуда и устройства для кухни.

- Pottery Barn Kids and Teen — 13,82%. Мебель, постельное белье и подарки для детей и подростков.

- Другое — 4,93%. Доходы с продажи франшиз за рубежом, Rejuvenation, которые продают осветительную технику, и Mark and Graham с аксессуарами.

У компании есть свое производство, но большая часть ее товаров делается сторонними производителями.

Компания делает 70% продаж онлайн, 30% — это 577 физических магазинов WSM. Практически все деньги компания получает в США.

Аргументы в пользу компании

Упало. С ноября акции компании сильно упали: с 221 до 148,15 $ безо всякого уважительного повода. Это дает нам возможность заработать на отскоке.

Недвижимость. Линейка товаров у компании достаточно разнообразная и обеспечивает устойчивое развитие всей компании, но я бы увязал ее основные перспективы с рынком недвижимости в США. Американские потребители все больше вкладываются в жилые дома с целью перепродажи или аренды. Жилищный фонд в США тем временем стремительно устаревает.

Возможно, товары WSM будут пользоваться немалым спросом, кроме всего прочего и в рамках спроса на оформление недвижимости перед подготовкой к продаже или после въезда новых жильцов. Тренд этот мне видится достаточно сильным: олигополия крупных домостроителей ограничивает предложение при очень большом спросе, так что можно не ждать, что этот пузырь лопнет в ближайшие лет 10.

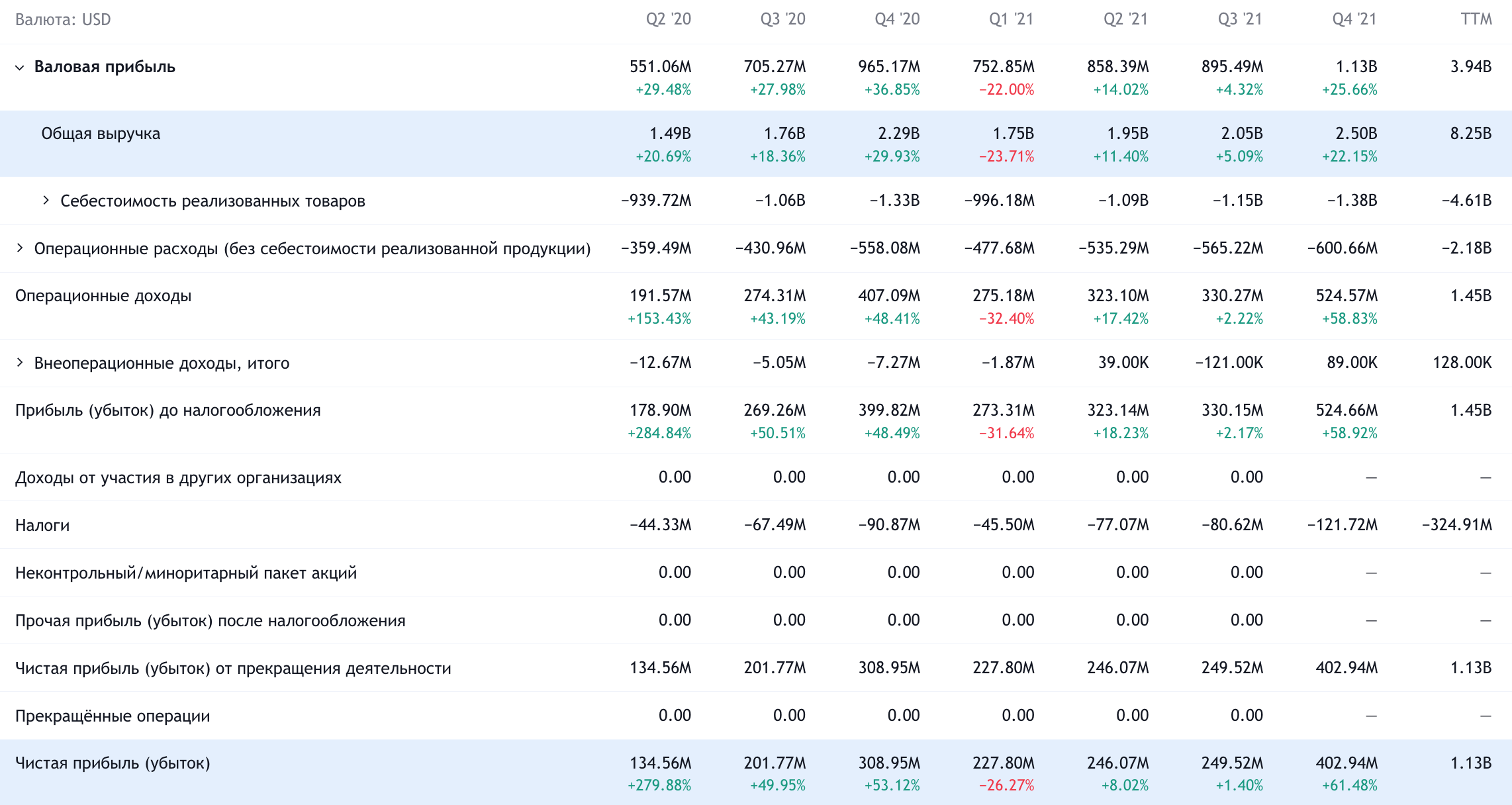

Плати уважение. В тяжелом 2021 году, когда все компании страдали от роста стоимости сырья и логистики, WSM нарастила операционную маржу с 13,4 до 17,6% от выручки. Это великолепный результат для компании, которая даже производство своих товаров в значительной части не контролирует.

Онлайн-коммерция. Это доходный и прибыльный онлайн-бизнес — гораздо маржинальнее Amazon. Осознание этого факта может привлечь в акции компании множество инвесторов. При этом WSM очень дешевая: P / S — 1,42, P / E — 10,64, а капитализация у нее всего лишь 10,86 млрд. Это усилит эффект от притока акционеров в эти акции.

Могут купить. Учитывая все вышесказанное, компанию вполне может купить какой-нибудь частный фонд или даже Amazon.

Лучшее, конечно, впереди. Williams-Sonoma — это, по сути, набор разных брендов. Она вполне может выделить часть подразделений в отдельного эмитента, и это будет удачей для акционеров. Акции отдельных подразделений могут расти в разы бодрее единой компании. Впрочем, это вариант скорее только для долгосрочных инвесторов: вероятно, тут придется ждать 5 лет, а может, и больше.

Дивиденды. Компания платит 3,12 $ на акцию в год, на что у нее уходит 21,15% от прибыли, поэтому вполне может увеличить объем выплат. Да и, учитывая позитивную динамику ее бизнеса, мы можем ждать роста прибыли, из которой будут платить дивиденды, сохранив это же соотношение — 21,15% от прибыли.

Сейчас дивидендная доходность акций WSM составляет 2,1% годовых — что само по себе неплохо: это сильно выше средней дивидендной доходности S&P 500. Я думаю, что, учитывая все позитивные моменты в бизнесе компании, в ее акции могут понабежать инвесторы, которым деньги карман жгут и хочется, чтобы деньги эти «работали, а не лежали без дела».

Выкуп акций. Недавно компания авторизовала программу выкупа акций на 1,5 млрд, что довольно много — 13,81% от ее капитализации. Я очень косо смотрю на выкуп акций: это искусственно снижает P / E, этим деньгам могли бы найти лучшее применение в виде вложений в бизнес и, наконец, выкуп акций — это фактическое субсидирование программы опционов акций для сотрудников компании.

Выкуп акций с рынка балансирует размытие доли акционеров компании, когда сотрудники реализуют свои опционы, создавая тем самым новые акции. Но так или иначе программа выкупа, тем более такая масштабная, создает дополнительный источник спроса на акции компании, что искусственно снижает предложение на рынке и способствует росту акций.

Что может помешать

Деньги становятся дороже. ФРС неумолимо и безжалостно поднимает ставки, и это создает для WSM риски.

Обслуживание задолженностей становится дороже. А задолженностей у WSM 2,961 млрд, из них в течение года нужно погасить 1,771 млрд. Денег в распоряжении WSM не так много: есть 850,338 млн на счетах и 131,683 млн задолженностей контрагентов. В целом не могу сказать, что этот объем задолженностей надломит компанию, но все же наличие больших долгов может несколько снизить темпы повышения дивидендов.

В теории также возможно снижение выплат в случае неожиданных расходов или резкого снижения прибыльности компании. Это мне, впрочем, кажется маловероятным: бизнес WSM хорошо настроен и работает почти на автопилоте.

Потребители перестанут потреблять. Поднятие ставки, скорее всего, притормозит темпы роста потребительских трат на многие категории товаров, которыми как раз торгует WSM. Это, впрочем, только гипотеза — может статься, что я дую на воду.

Все становится дороже. То, что проблемы с логистикой и сырьем не начали душить WSM в 2021 году, не значит, что этого не случится в 2022. Так что нужно быть морально готовыми к снижению доходности бизнеса компании.

Резюме

Акции можно взять сейчас по 148,15 $. А дальше есть несколько вариантов действий:

- дождаться 180 $. Думаю, мы достигнем этого уровня за следующие 16 месяцев. Из личного опыта: я брал эти акции по 166,51 $ 7 июня 2021 года с целью продать их за 186 $ в течение следующих 14 месяцев. В итоге я их продал за 203 $ в ноябре. Сейчас, как мне кажется, компания в лучшем положении, чем была тогда;

- ждать возврата акций к цене 221 $. Здесь лучше приготовиться ждать три года;

- держать акции 10 лет, получать растущие дивиденды и стать бенефициаром гипотетического разделения компании.

В случае Williams-Sonoma немалую важность играет дивидендный фактор, поэтому лучше посматривать на раздел новостей на сайте компании, чтобы успеть продать акции на «СПб-бирже» до того, как информацию о сокращении дивидендов начнет переваривать американский рынок. Хотя, честно говоря, вероятность такого сокращения мне видится низкой.

Пока что торги на «СПб-бирже» начинаются позже обычного, что лишает нас временного преимущества. Будем надеяться, скоро эта проблема решится.