Риелторы и приложения: как устроен бизнес AppFolio

AppFolio (NASDAQ: APPF) — компания, которая делает облачное ПО для управления недвижимостью. У нее был прекрасный год, и пока что ситуация выглядит отлично. Но так ли хорошо идут дела на самом деле?

Что тут происходит

Читатели давно просили нас начать разбирать отчетность и фундамент бизнеса американских эмитентов. Идею разобрать бизнес AppFolio предложил наш читатель Alex Freeman в комментариях к инвестидее по Synopsys. Предлагайте в комментариях компании, разбор которых вам хотелось бы прочитать.

В обзорах много скриншотов с таблицами из отчетов. Чтобы было удобнее ими пользоваться, мы перенесли их в гугл-таблицы и перевели на русский язык. Обратите внимание: там несколько листов. А еще имейте в виду, что компании округляют некоторые числа в отчетах, поэтому итоговые суммы в графиках и таблицах могут не сходиться.

На чем зарабатывают

Программное обеспечение этой компании пригодилось бы кому-то вроде Михаила Шардина. AppFolio — это облачная платформа для управления домами и не только. ПО компании дает клиентам возможность управлять объектами недвижимости, анализировать их состояние, заниматься их рекламным продвижением, анализировать арендаторов, собирать плату и прочее. Как это примерно выглядит, можно посмотреть в видео на сайте компании.

Выручка компании поступает из следующих источников.

Основные решения. Доступные по подписке основные функции AppFolio, связанные непосредственно с управлением недвижимостью и рабочими коммуникациями.

Услуги Value+. Иные услуги, связанные с рекламой недвижимости, сдачей в аренду, проведением платежей, — за эти услуги пользователи платят отдельно. В этом сегменте многие услуги оказываются сторонними компаниями, которые заключили контракт с AppFolio.

Загадочное «другое». Остальная часть выручки именуется «другое». Подробностей в отчете не представлено

Основные клиенты компании — это агентства недвижимости и риелторы. Практически вся выручка компании делается в США — другие страны в отчете даже не упоминаются.

Этот рынок не остановит ничто. Ну, почти

Сейчас очень хорошее время для того, чтобы быть стартапом, работающим в сфере недвижимости, ибо в Америке бум жилых домов. Запасы домов в США стремительно иссякают, поэтому цены и спрос, скорее всего, будут расти.

Цены на аренду в США слегка упали, но, учитывая большой спрос, многие ожидают сильного роста цен на аренду в следующем году.

В совокупности все эти факторы создают позитивный фон для AppFolio, услуги которой востребованы все больше и больше, что видно по выросшей выручке. Строить дома не только на продажу, но и для сдачи в аренду становится все более популярным у крупных институциональных инвесторов вроде банков и фондов. Поэтому можно ожидать, что ПО AppFolio будет пользоваться большим спросом.

На этом фоне не исключена возможность покупки компании кем-то крупнее: ее капитализация составляет меньше 5 млрд долларов, в абсолютных цифрах это не такие уж большие деньги для какого-нибудь крупного фонда. Но есть пара тонких моментов.

Кредитный рейтинг хорош не у всех. Резвый рост спроса на жилую недвижимость вызвали потребители с лучшими кредитными рейтингами, что в американской действительности означает, за редкими исключениями, людей с достатком сильно выше среднего. Так что есть риски того, что в этом году ажиотаж на рынке спадет, так как большая часть покупателей уже все купила. Речь идет не о крахе рынка недвижимости, а о замедлении роста. Непосредственно по бизнесу AppFolio это не сильно ударит, но, учитывая непомерную дороговизну компании, в случае охлаждения рынка это по касательной заденет все компании, работающие в сфере недвижимости, — акции AppFolio могут сильно упасть.

Проблема неплательщиков. В условиях рецессии не все американцы успеют в срок заплатить за аренду. Учитывая, что речь идет о десятках миллиардах долларов, проблема заметная. Здесь я бы опасался падения объема использования услуг AppFolio в сегменте Value+, вероятность небольшая, но ее стоит иметь в виду.

Бизнес не так идеален

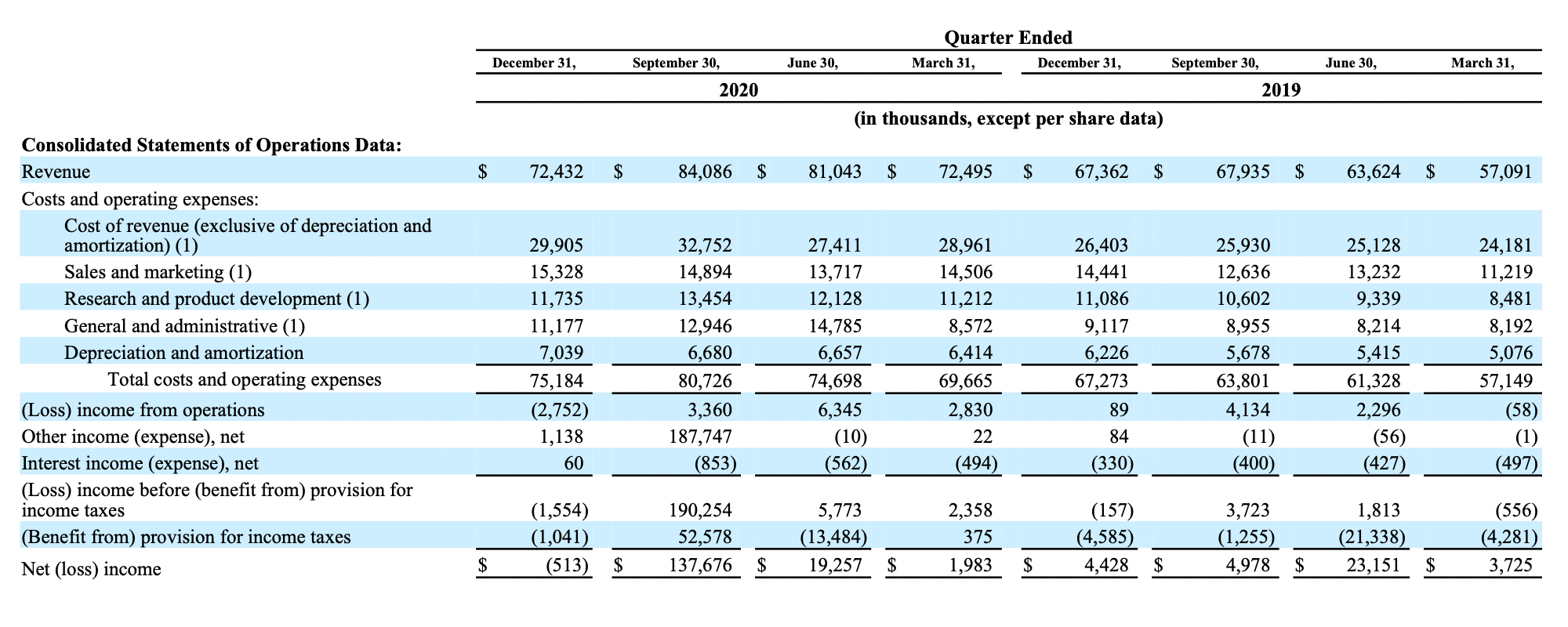

Дикий рост прибыльности компании в 2020 имеет мало общего с ее бизнес-показателями: просто AppFolio продала непрофильный стартап MyCase сторонней компании, что привело к появлению разовой прибыли, которая во много раз превосходит собственно операционную прибыль компании.

Текущий P / E компании — 32. Он не отражает реальную ситуацию: на самом деле он гораздо выше, больше 100, если вычесть разовую прибыль от продажи MyCase. Также следует учитывать, что последний квартал у AppFolio вообще был убыточный.

Темпы роста выручки у компании тоже замедляются, поскольку у ПО AppFolio есть множество альтернатив. Возможен вариант событий, при котором инвесторы «разлюбят» эти акции, когда компания перестанет показывать убойные темпы роста, и тогда акции упадут.

Резюме

AppFolio — это интересный бизнес, который выглядит очень дорогим. Если брать эти акции, то надо отдавать себе отчет в том, что их будет знатно трясти. С другой стороны, перспективы покупки компании кем-то крупнее вполне реальны, поэтому, возможно, стоит инвестировать в AppFolio с прицелом именно на это.