Обзор Globaltrans: инвестиции в железнодорожного перевозчика

Globaltrans Investment (MCX, LSE: GLTR) — кипрская компания, холдинг крупного частного железнодорожного перевозчика.

О компании

Globaltrans предоставляет услуги по железнодорожным перевозкам грузов и аренде вагонов. Большую часть бизнеса компания ведет в России, но есть активы и перевозки также в нескольких странах постсоветского пространства.

На конец 2021 года через дочерние общества Globaltrans владеет примерно 65 тысячами вагонов различных типов и еще около 4 тысяч находятся в аренде. Значительную часть подвижного состава составляют полувагоны, которые в основном используются для перевозки сыпучих грузов, и цистерны для перевозки жидких грузов.

Также у компании есть 71 собственный локомотив. Средний возраст подвижного состава меньше 14 лет. Общий его размер довольно стабилен, меняясь год от года на несколько процентов в сторону увеличения или уменьшения.

Сильной стороной Globaltrans является один из самых низких в отрасли коэффициентов порожнего пробега подвижного состава. Это один из основных показателей эффективности железнодорожных компаний. Правда, в последние годы этот коэффициент стабильно растет, что не очень хорошо.

У компании более пятисот промышленных клиентов, но значительную часть бизнеса Globaltrans составляют перевозки для крупных клиентов в рамках долгосрочных контрактов. К крупнейшим из них относятся такие системообразующие для российской экономики компании, как «Роснефть», «Газпромнефть», ММК и «Металлоинвест». По итогам 2021 года доля выручки Globaltrans от долгосрочных контрактов составила 59%.

Основными видами перевозимых компанией грузов являются нефть и нефтепродукты, металлургические грузы, уголь и стройматериалы. В целом Globaltrans занимает около 7% рынка грузовых железнодорожных перевозок, но в отдельных категориях его доля больше — например, в сегменте перевозки металлургических грузов она доходит до 17%.

Компания активно управляет своим бизнесом: так, в феврале 2022 года доля в дочернем ООО «БалтТрансСервис» была увеличена с 60 до 100%, а доля 60% в другой дочке, «Синтезрейле», наоборот, была продана в 2021 году. Globaltrans посчитал, что это нишевый неосновной бизнес, от которого не стоит ожидать большой синергии с основным бизнесом, а перспективы его дальнейшего роста не слишком велики. Вместе с тем стоит отметить, что доля в «Синтезрейле» была продана структурам некоторых совладельцев Globaltrans.

Коэффициент порожнего пробега подвижного состава по годам

| 2017 | 2018 | 2019 | 2020 | 2021 | |

|---|---|---|---|---|---|

| Весь подвижной состав | 45% | 46% | 49% | 51% | 51% |

| Полувагоны | 37% | 38% | 42% | 45% | 44% |

Коэффициент порожнего пробега подвижного состава по годам

| Весь подвижной состав | |

| 2017 | 45% |

| 2018 | 46% |

| 2019 | 49% |

| 2020 | 51% |

| 2021 | 51% |

| Полувагоны | |

| 2017 | 37% |

| 2018 | 38% |

| 2019 | 42% |

| 2020 | 45% |

| 2021 | 44% |

Размер подвижного состава по годам, тысяч штук

| 2017 | 67 |

| 2018 | 69 |

| 2019 | 71 |

| 2020 | 72 |

| 2021 | 69 |

Размер подвижного состава по годам, тысяч штук

| 2017 | 67 |

| 2018 | 69 |

| 2019 | 71 |

| 2020 | 72 |

| 2021 | 69 |

Структура подвижного состава по типу вагонов за 2021 год

| Полувагоны | 69% |

| Цистерны | 28% |

| Другие | 2% |

| Локомотивы | < 1% |

Структура подвижного состава по типу вагонов за 2021 год

| Полувагоны | 69% |

| Цистерны | 28% |

| Другие | 2% |

| Локомотивы | < 1% |

Доля рынка по типу груза за 2021 год

| Металлургические грузы | 17% |

| Нефть и нефтепродукты | 9% |

| Стройматериалы | 5% |

| Уголь | 4% |

| Всего | 7% |

Доля рынка по типу груза за 2021 год

| Металлургические грузы | 17% |

| Нефть и нефтепродукты | 9% |

| Стройматериалы | 5% |

| Уголь | 4% |

| Всего | 7% |

| Тип вагона | |

|---|---|

| Полувагоны | 59% |

| Цистерны | 40% |

| Другое | 1% |

| Тип груза | |

| Нефть и нефтепродукты | 38% |

| Металлургические грузы | 29% |

| Уголь | 21% |

| Стройматериалы | 5% |

| Другое | 7% |

| Клиенты | |

| Роснефть | 25% |

| ММК | 14% |

| Металлоинвест | 8% |

| Газпромнефть | 7% |

| ЕВРАЗ | 5% |

| ТМК | 3% |

| Другое | 38% |

| География | |

| Россия | 98% |

| Эстония | 2% |

| Украина | 0% |

Структура выручки по типу вагона за 2021 год

| Полувагоны | 59% |

| Цистерны | 40% |

| Другое | 1% |

Структура выручки по типу груза за 2021 год

| Нефть и нефтепродукты | 38% |

| Металлургические грузы | 29% |

| Уголь | 21% |

| Стройматериалы | 5% |

| Другое | 7% |

Структура выручки по клиентам за 2021 год

| Роснефть | 25% |

| ММК | 14% |

| Металлоинвест | 8% |

| Газпромнефть | 7% |

| ЕВРАЗ | 5% |

| ТМК | 3% |

| Другое | 38% |

Структура выручки по географии за 2021 год

| Россия | 98% |

| Эстония | 2% |

| Украина | 0% |

Финансовые показатели

Выручка и чистая прибыль компании стабильно росли с 2017 по 2019 год — до наступления кризиса, вызванного пандемией коронавирусной инфекции. Естественно, из-за нее конъюнктура значительно ухудшилась и сохранялась такой до первой половины 2021 года включительно. Это вызвало падение выручки и прибыли, но Globaltrans достойно пережил кризисные времена, не скатившись в убытки. А свободный денежный поток, несмотря на кризис, продолжал стабильно расти.

Чистый долг компании постепенно рос, но в 2021 году его получилось уменьшить. Положительным моментом является то, что весь долг Globaltrans номинирован в рублях и выдан компании под фиксированные ставки. Средневзвешенная ставка оценивается в приемлемые по нынешним временам 7,5%.

Основные финансовые результаты, млрд рублей

| 2017 | 2018 | 2019 | 2020 | 2021 | |

|---|---|---|---|---|---|

| Выручка | 78,1 | 86,8 | 95 | 68,4 | 73,2 |

| Чистая прибыль | 12,3 | 17,7 | 20,8 | 10,6 | 13 |

| Свободный денежный поток | 17 | 12,3 | 12,8 | 15,1 | 16,1 |

| Чистый долг | 11,4 | 18,6 | 23,6 | 27 | 18,5 |

Основные финансовые результаты, млрд рублей

| Выручка | |

| 2017 | 78,1 |

| 2018 | 86,8 |

| 2019 | 95 |

| 2020 | 68,4 |

| 2021 | 73,2 |

| Чистая прибыль | |

| 2017 | 12,3 |

| 2018 | 17,7 |

| 2019 | 20,8 |

| 2020 | 10,6 |

| 2021 | 13 |

| Свободный денежный поток | |

| 2017 | 17 |

| 2018 | 12,3 |

| 2019 | 12,8 |

| 2020 | 15,1 |

| 2021 | 16,1 |

| Чистый долг | |

| 2017 | 11,4 |

| 2018 | 18,6 |

| 2019 | 23,6 |

| 2020 | 27 |

| 2021 | 18,5 |

История и акционерный капитал

Globaltrans был образован в 2004 году путем объединения двух частных железнодорожных компаний. Уже в 2008 году Globaltrans стал публичным, проведя IPO на Лондонской фондовой бирже. В 2020 году глобальные депозитарные расписки компании начали котироваться на Московской бирже.

Пятеро сооснователей Globaltrans до сих пор являются ее крупными акционерами, суммарно владея примерно 43% акционерного капитала. Также небольшие доли есть у директоров, менеджмента и самой компании, а почти 57% акций находятся в свободном обращении.

Дивиденды и дивидендная политика

Globaltrans ведет довольно приятную для инвесторов дивидендную политику: согласно ее условиям, дивиденды выплачиваются по понятной формуле, исходящей из свободного денежного потока и долговой нагрузки.

В последние годы выплаты осуществлялись на полугодовой основе. Компания показывала прекрасную дивидендную доходность, но дивиденд за первое полугодие 2021 года был значительно ниже. Далее выплата дивидендов была приостановлена из-за технических ограничений на вывод средств в холдинговую кипрскую компанию.

Условия дивидендной политики

| Net debt / EBITDA | Доля свободного денежного потока, выплачиваемая в виде дивидендов |

|---|---|

| < 1 | Не менее 50% |

| 1—2 | Не менее 30% |

| > 2 | 0% или более |

Условия дивидендной политики

| Net debt / EBITDA | Доля свободного денежного потока, выплачиваемая в виде дивидендов |

| < 1 | Не менее 50% |

| 1—2 | Не менее 30% |

| > 2 | 0% или более |

Дивиденды и дивидендная доходность Globaltrans по годам

| 2018 | 2017 | 2019 | 2020 | 6м2021 | |

|---|---|---|---|---|---|

| Дивиденд | 92,4 ₽ | 89,65 ₽ | 93,1 ₽ | 74,55 ₽ | 22,5 ₽ |

| Дивидендная доходность | 14,7% | 16,6% | 17% | 16,4% | 3,5% |

Дивиденды и дивидендная доходность Globaltrans по годам

| Дивиденд | |

| 2017 | 89,65 ₽ |

| 2018 | 92,4 ₽ |

| 2019 | 93,1 ₽ |

| 2020 | 74,55 ₽ |

| 6м2021 | 22,5 ₽ |

| Дивидендная доходность | |

| 2017 | 16,6% |

| 2018 | 14,7% |

| 2019 | 17% |

| 2020 | 16,4% |

| 6м2021 | 3,5% |

Почему акции могут вырасти

Стабильный внутренний бизнес. У Globaltrans практически весь бизнес находится в России, что по нынешним временам скорее плюс, а постоянно продлеваемые долгосрочные контракты с флагманами российской экономики делают его стабильным.

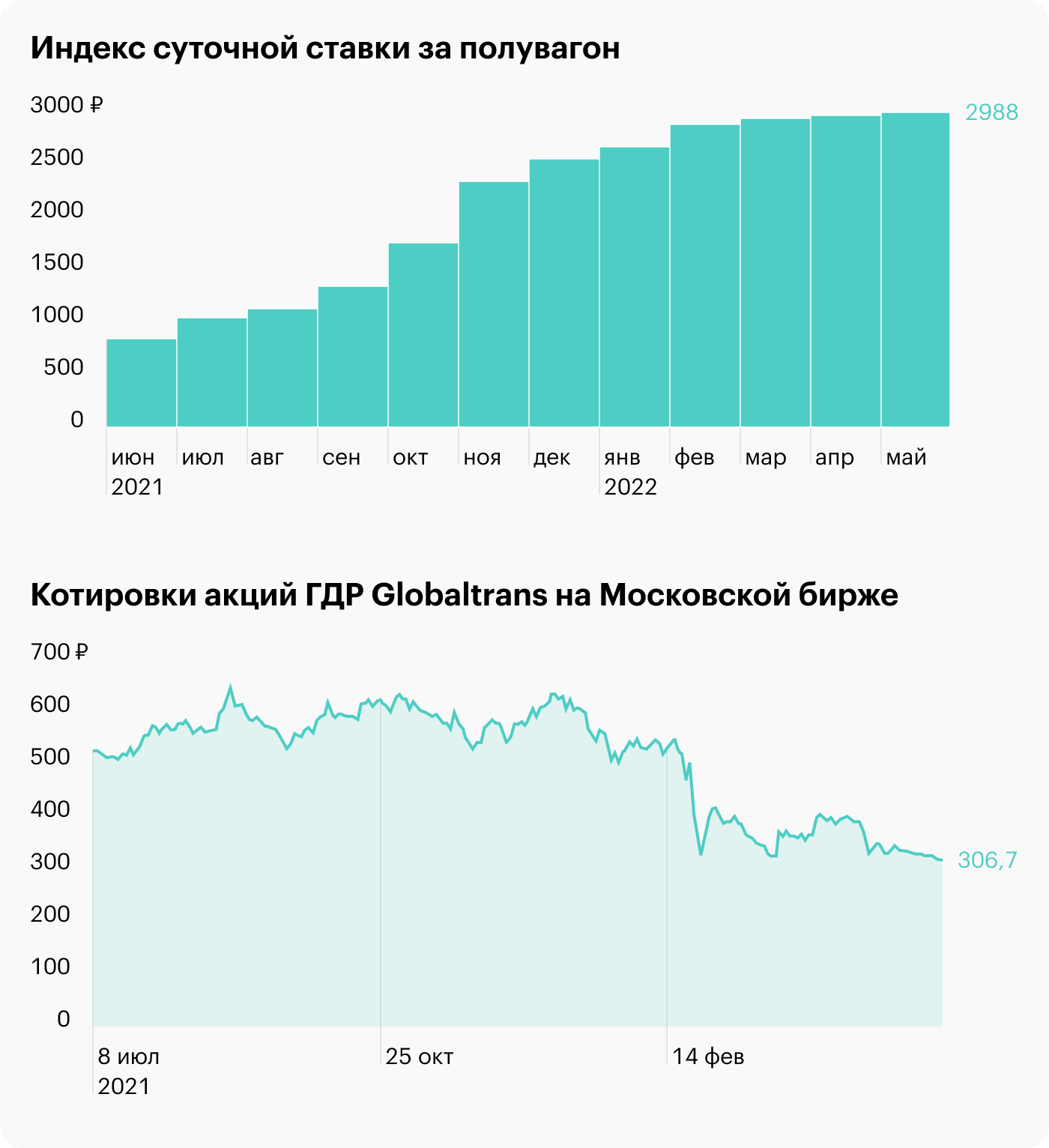

Да и конъюнктура сейчас благоволит компании: в последние годы объем железнодорожных грузоперевозок показывает растущий тренд, а средняя ставка аренды полувагона за год выросла примерно в три раза и все еще продолжает понемногу расти. По финансовым показателям Globaltrans также выглядит неплохо: постоянная прибыльность, хорошая рентабельность и невысокая долговая нагрузка.

Возможный бенефициар «разворота на Восток». По понятным санкционным причинам фокус внешнеэкономических связей и торгового оборота России смещается из Европы в Азию. Можно ожидать, что будет увеличиваться товарооборот в Сибирь и на Дальний Восток, до которых дальше, чем до Европы, на чем могут заработать транспортные компании и, в частности, Globaltrans.

Возобновление выплаты дивидендов. Компания регулярно выплачивала очень хорошие дивиденды, скорее всего, продолжит эту практику, когда разрешатся технические сложности. Возможно, ограничения снимут или ослабят, а возможно, Globaltrans совершит редоцимиляцию — перерегистрируется с Кипра в Россию.

Традиционно любящие дивиденды российские инвесторы с радостью воспримут новость об их возобновлении и помогут котировкам ценных бумаг компании вырасти.

Обратный выкуп акций. Globaltrans осуществляет обратный выкуп акций, в конце марта 2022 года он был подтвержден еще на год. Объем — до 5% акционерного капитала. Это хороший способ поддержать котировки и вернуть деньги акционерам, особенно актуальный при невозможности выплачивать их в виде дивидендов.

Почему акции могут подешеветь

Заграничные неприятности. Во-первых, около 5% подвижного состава Globaltrans оказались заблокированы и неизвестно, получит ли компания их назад и в каком состоянии. Во-вторых, у Globaltrans есть крупная доля в эстонской компании и пока неизвестно, что будет с этой частью бизнеса. В-третьих, осложнение отношений с некоторыми заграничными странами может отрицательно сказаться на товарообороте, который, в свою очередь, может привести к меньшему спросу на железнодорожные перевозки.

Иностранная прописка уже привела Globaltrans к сложностям с выплатой дивидендов и может быть причиной каких-либо еще не очень предсказуемых сейчас неприятностей.

Высокая концентрация. Длительные партнерские отношения с крупными клиентами — это хорошо, но все же доля выручки Globaltrans от некоторых из них слишком велика: если, например, «Роснефть» или ММК решат пользоваться услугами других транспортных компаний или же создать собственные дочерние структуры, это значительно повлияет на бизнес Globaltrans не в лучшую сторону.

С «разворотом на Восток» не все однозначно. Возможно, при реализации этого сценария у компании не получится так же эффективно использовать свой подвижной состав, как с нынешней структурой маршрутов, у нее начнет еще сильнее расти коэффициент порожнего пробега, что будет отрицательно влиять на финансовые показатели.

Показатели грузооборота российских железных дорог

| 2018 | 2017 | 2019 | 2020 | 2021 | |

|---|---|---|---|---|---|

| Грузооборот, млрд тонно-километров | 2597 | 2493 | 2601 | 2545 | 2639 |

| Объем грузов, млн тонн | 1292 | 1266 | 1279 | 1245 | 1284 |

Показатели грузооборота российских железных дорог

| Грузооборот, млрд тонно-километров | |

| 2017 | 2493 |

| 2018 | 2597 |

| 2019 | 2601 |

| 2020 | 2545 |

| 2021 | 2639 |

| Объем грузов, млн тонн | |

| 2017 | 1266 |

| 2018 | 1292 |

| 2019 | 1279 |

| 2020 | 1245 |

| 2021 | 1284 |

Мультипликаторы Globaltrans

| P / E | ROE | Net debt / EBITDA | |

|---|---|---|---|

| 2017 | 7,87 | 27,4% | 0,44 |

| 2018 | 6,36 | 37,1% | 0,56 |

| 2019 | 4,71 | 40,9% | 0,60 |

| 2020 | 7,68 | 22,6% | 1,01 |

| 2021 | 8,89 | 23,0% | 0,64 |

Мультипликаторы Globaltrans

| P / E | |

| 2017 | 7,87 |

| 2018 | 6,36 |

| 2019 | 4,71 |

| 2020 | 7,68 |

| 2021 | 8,89 |

| ROE | |

| 2017 | 27,4% |

| 2018 | 37,1% |

| 2019 | 40,9% |

| 2020 | 22,6% |

| 2021 | 23% |

| Net debt / EBITDA | |

| 2017 | 0,44 |

| 2018 | 0,56 |

| 2019 | 0,6 |

| 2020 | 1,01 |

| 2021 | 0,64 |

В итоге

Globaltrans — это стабильный железнодорожный бизнес, ориентированный на крупных промышленных клиентов. Компания может похвастать долгосрочными контрактами с флагманами российской экономики и достаточно высокой операционной эффективностью.

Сейчас конъюнктура на рынке железнодорожных перевозок благоволит Globaltrans, но дальнейшие возможные изменения в структуре товарооборота с иностранными государствами могут как еще улучшить позиции компании, так и ухудшить.

У компании достойные финансовые показатели: она постоянно прибыльна, показывает хорошую рентабельность и у нее невысокая долговая нагрузка. Globaltrans регулярно выплачивал отличные дивиденды и объявил о продолжении программы обратного выкупа акций. Но иностранная прописка компании внесла свои коррективы в выплату дивидендов и может принести еще много неприятных неожиданностей.