Если вы предприниматель, любой банк может внезапно заблокировать доступ к счету.

Причина — подозрение в обнале. Но дело не в вас, дело в Центробанке.

Илья Аноним

сотрудник Т-Банка

Россия борется с обналом и уходом от налогов. Существует целая индустрия обнала, и ЦБ постоянно ищет способы ее переиграть.

На нынешнем витке в борьбу включены банки: они обязаны блокировать любые операции, которые похожи на обнал. Под санкции банка могут попасть даже честные предприниматели: достаточно случайно провести несколько подозрительных операций.

В этой статье — как не стать случайной жертвой борьбы закона с хитростью.

Что за обнальщики

Обнальщики — ребята, которые превращают официальные деньги на счете в неофициальную наличку.

Компания, которой нужны наличные, заключает договор и оплачивает какие-нибудь невещественные услуги — например консультации. Другая компания их как бы оказывает. Но на самом деле она выводит деньги подставной компании, та переводит их по липовым договорам через транзитные фирмы, а в конце цепочки деньги снимают как наличные. В итоге первой компании привозят сверток с деньгами, из которого предприниматель выдает серую зарплату, уходя от налогов и взносов.

Заниматься обналом и пользоваться подобными услугами незаконно. Мы не советуем так делать и надеемся, что вам никогда не придется с этим столкнуться.

Если Центробанк замечает, что какой-то банк помогает обнальщикам, он резво отзывает у него лицензию. Тогда блокируются деньги всех клиентов, и если ваши вклады застрахованы, то вы их получите через АСВ через две недели. Если нет — возможно, не получите. В итоге десяток обнальщиков со счетами в одном банке могут подкинуть проблем тысячам клиентов.

Чтобы не подводить своих клиентов, банки вынуждены самостоятельно следить за подозрительными операциями. Для этого во всех банках есть отдел финмониторинга. Что именно и как мониторить, им говорит Центробанк.

Расскажем, что делать честным предпринимателям, чтобы их не посчитали обнальщиками.

Проверяйте контрагентов

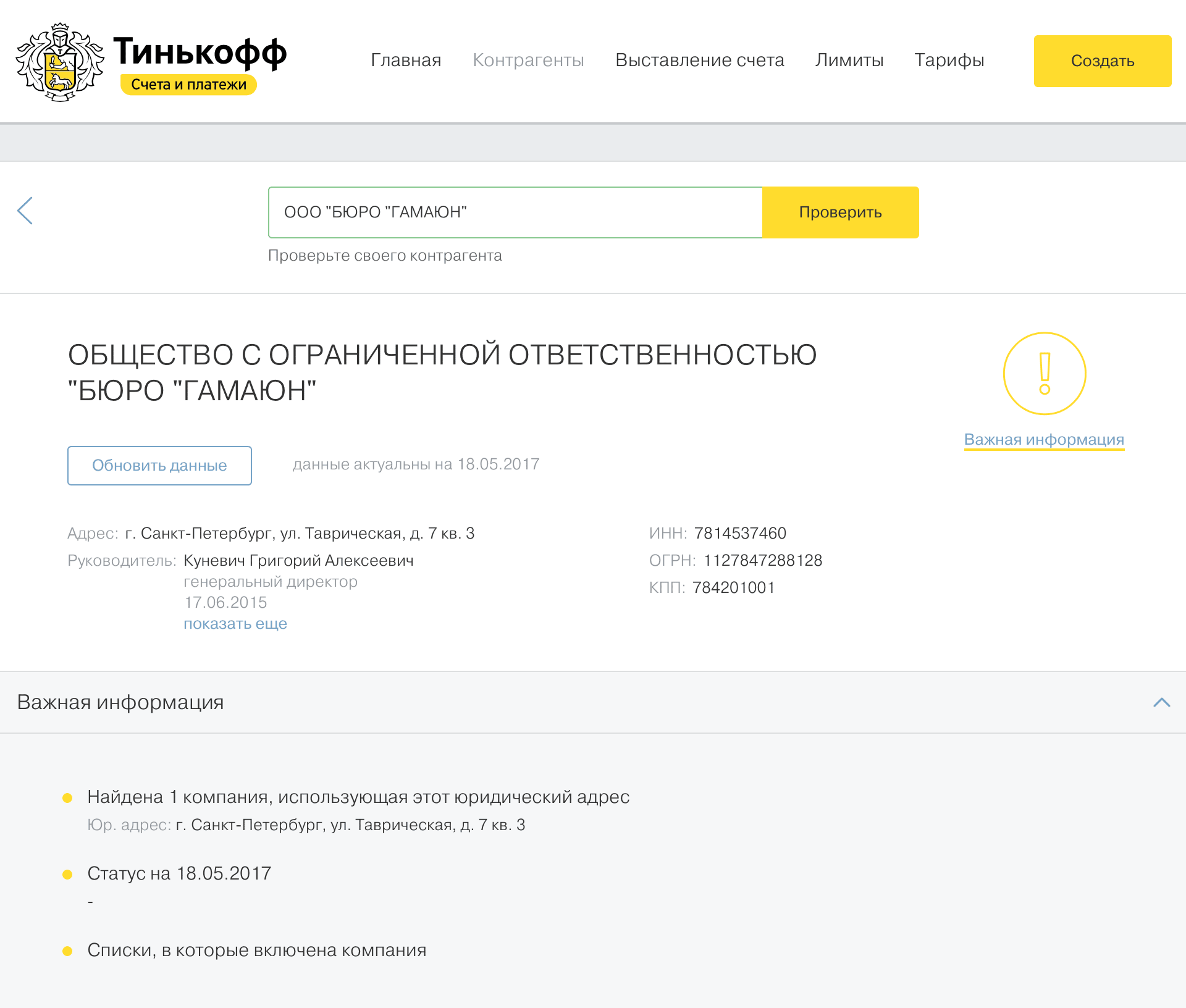

Если ваша фирма работает с подозрительными компаниями, ее могут посчитать транзитером — частью цепочки по обналичиванию средств. Поэтому, прежде чем начать работу с новым поставщиком или клиентом, убедитесь в его надежности.

Подозрительно: контрагент находится по адресу массовой регистрации. Проверьте, сколько компаний зарегистрировано по адресу контрагента — проще всего сделать это на сайте ФНС. Вбейте в поисковик адрес и посмотрите, что за здание там расположено: если это не бизнес-центр и там зарегистрировано 15 фирм, то это адрес массовой регистрации.

Подозрительно: директор компании числится директором во многих других фирмах. Директора тоже можно проверить на сайте налоговой.

Очень подозрительно: у контрагента много арбитражных дел, исполнительных листов за неуплату налогов и исков от контрагентов за неисполнение обязательств. Проверяйте в картотеке арбитражных дел.

Всё и сразу можно проверить на сайте налоговой в разделе ЕГРЮЛ, в сервисах «Мое дело-бюро», «Спарк», «Контур-фокус». Если вы уже клиент «Т-Бизнеса», проверить компанию можно прямо в личном кабинете.

Подробно описывайте переводы

Когда отправляете платеж, подробно описывайте его назначение: основание, дату, НДС. Если нет описания платежа, финмониторинг может начать расследование.

Если у банка возникнут подозрения в подлинности договоров или счетов, вас попросят их предоставить. Обычно на предоставление дают хотя бы один рабочий день, за это время собрать документы реально, если они рядом. Сложнее, если оригиналы на подписи у контрагента. Но чаще всего для подтверждения достаточно фотографий. Можно попросить контрагента сфотографировать документы на телефон и переслать.

Чтобы предупредить вопросы, подробно описывайте платежи и держите под рукой оригиналы или сканы договоров.

Как описывать платежи

| Подозрительно | Надежно |

|---|---|

| Оплата по договору | Оплата по договору № 3005/16 от 06.07.2016, счет № 2134 от 19.04.2017 за колбасную продукцию. В т. ч. НДС (18%) 21 355-93 руб. |

| Авансовый платеж | Авансовый платеж за административный сбор по договору № 98/2017 от 01.01.2017. В т. ч. НДС (18%) 318-36 руб. |

| Предоплата | Предоплата по договору генобязательство № STPCSI 1069/122113 от 12.12.2016 за терминальные услуги. Без налога (НДС). |

| Подозрительно | Оплата по договору |

| Надежно | Оплата по договору № 3005/16 от 06.07.2016, счет № 2134 от 19.04.2017 за колбасную продукцию. В т. ч. НДС (18%) 21 355-93 руб. |

| Подозрительно | Авансовый платеж |

| Надежно | Авансовый платеж за административный сбор по договору № 98/2017 от 01.01.2017. В т. ч. НДС (18%) 318-36 руб. |

| Подозрительно | Предоплата |

| Надежно | Предоплата по договору генобязательство № STPCSI 1069/122113 от 12.12.2016 за терминальные услуги. Без налога (НДС). |

Работайте по своим оквэдам

Коды ОКВЭД-2 показывают, чем занимается компания. Их выбирают при регистрации предприятия. Вам должны платить только за то, что прописано в оквэдах.

Например, компания говорит государству: «Буду заниматься реставрацией произведений искусства» — поэтому выбирает «Деятельность в области художественного творчества» — код 90.03.

Надежно: ни у кого не возникнет вопросов, если такая компания получит деньги за реставрацию картины или антикварного столика из музейной коллекции. Эта деятельность соответствует зарегистрированным оквэдам.

Подозрительно: если придут деньги за абстрактные «финансово-консультационные услуги», проверка начнется наверняка. Еще налоговая может оштрафовать на 5000 ₽ за неправильное предоставление данных.

Если вы понимаете, что фирма растет и появляются новые направления бизнеса, просто добавьте коды оквэда. Для этого нужно заверить у нотариуса заявление и подать документы в ФНС. Госпошлина — 800 ₽, для ИП — бесплатно.

Не снимайте все наличные

Как только ИП начинает снимать со счёта все деньги, к нему приходят с проверкой. ИП чаще всего задействованы как концевые звенья цепи обнала, поэтому здесь к ним особое внимание.

Подозрительно: ИП получает 300 тысяч и на следующий день снимает все деньги в банкомате.

Безопасно: ИП получает 300 тысяч и переводит часть денег на личный счет, а часть тратит с карты, привязанной к счету. ИП может покупать по корпоративной карте хоть оборудование для фирмы, хоть колбасу в «Ашане». Если у ИП «доходы минус расходы», то колбасу просто не нужно заявлять к вычету. Если просто «доходы» — покупки вообще никого волнуют, можно везде и всегда рассчитываться корпоративной картой.

В «Т-Бизнесе» ИП могут бесплатно переводить до 150 000 рублей ежемесячно на собственную карту Black и получать кэшбэк за покупку колбасы. Но если каждый день вы получаете по 150 тысяч и тут же переводите на свою карту, после чего обналичиваете в банкомате — финмониторинг может заволноваться.

Платите налоги и взносы

Компании обязаны платить налоги и взносы. Банки обязаны за этим следить. Но есть нестыковка: компании могут открыть счета в нескольких банках и чисто теоретически платить налоги с любого из них — законом не запрещено. Но следят за налогами все банки одновременно: каждый хочет, чтобы вы платили именно через него. В итоге, если у вас счета в двух банках, а платите вы налоги только с одного, второй банк начнет вас подозревать.

Безопасно: платить налоги параллельно со всех счетов. Например, с одного — подоходный, а с другого — взносы.

Иметь несколько счетов для бизнеса в нескольких банках — это хорошее дело. Если у одного из банков отзовут лицензию, заморозятся не все деньги.

Нормально: платить налоги и взносы с одного счёта и держать под рукой копию платежки, чтобы в случае чего показать ее финмониторингу.

Существует рекомендуемый ЦБ минимум налогов — 0,9% от оборота. Этот минимум отслеживает банк. Если за квартал вы заплатили налогов менее 0,9% оборота, с вами свяжутся.

Еще есть налоговая нагрузка по сфере деятельности. Она определяет процент налогов от оборота компании по виду экономической деятельности и варьируется от 1,4% до 41,5%. Если платить меньше, чем в среднем по сфере, то с проверкой в офис придет уже налоговая, а не банк.

Если компания или предприниматель работают с физическими лицами, то они почти всегда являются налоговым агентом и должны удержать и перечислить в налоговую НДФЛ за физлицо. Если вы отправите деньги физлицу, но не заплатите налог в течение суток — начнутся вопросы.

Что делать, если вас заподозрили

Банк не сразу блокирует обслуживание за подозрительные операции. Обычно процедура выглядит так:

- Специально обученный робот ловит подозрительные транзакции и выдает отчет.

- Живой аналитик смотрит на операции и решает, подозрительные они или нет. Если подозрения есть, открывается расследование.

- Сотрудник банка связывается с предпринимателем, чтобы запросить подтверждающие документы: счета, по которым идет оплата, копии договоров. Банки дают от 1 до 10 дней, чтобы предприниматель прислал нужные документы — обычно достаточно их сфотографировать и прислать фото. Если сомнений в честности нет, то расследование закрывают.

- Если предприниматель никак не ответил на запрос банка или не показывает документы, то блокируется дистанционное обслуживание счёта — нельзя будет зайти через интернет-банк и вывести деньги.

- Чтобы разблокировать обслуживание, предпринимателю достаточно предоставить запрошенные документы в банк. Если документов не будет, деньги так и останутся лежать на счете, но забрать их можно будет только после контакта с банком.

Финмониторинг работает, чтобы защищать всех клиентов банка от отзыва лицензии. Поэтому сотрудники никогда не блокируют обслуживание счёта без разбора, а реальные санкции начинаются, только когда предприниматель начинает скрываться. Случайно обслуживание счетов не блокируется.

Как не прослыть обнальщиком

- Проверяйте контрагентов.

- Подробно описывайте платежи.

- Работайте по своим оквэдам.

- Не снимайте все наличные.

- Платите налоги.

- Не занимайтесь обналом.