Что такое открытый банкинг

Сейчас в России запущено сразу несколько пилотных проектов в сфере открытого банкинга — технологии, которая позволяет финансовым организациям обмениваться клиентскими данными и создавать новые продукты.

ЦБ планирует распространить эту технологию и на другие отрасли экономики — в том числе и нефинансовые. Например, розничную торговлю, туризм, транспорт и телекоммуникации.

Расскажу, как устроена технология открытого банкинга, кто и как ее использует в России и какие плюсы и минусы у нее есть.

Как устроена передача данных по открытому API

Открытые данные позволяют создавать новые финансовые продукты для клиентов на базе технологий OpenAPI . Открытый API — это интерфейс, который позволяет сайту или программе обмениваться информацией с другими программами и сервисами. Например, на открытом API построена авторизация на различных сайтах при помощи аккаунта Google или оплата банковскими картами в разных приложениях.

Банки уже давно используют технологии API — закрытые или партнерские. Закрытые позволяют обмениваться информацией в рамках одного банка. Партнерские — обмениваться данными только с партнерской инфраструктурой. Собственные API активно используют 44% организаций — участников финансового рынка. Из них большая часть — банки.

Приведу пример того, зачем это может быть нужно. Скажем, компания работает с большим штатом сотрудников. С помощью интеграции бухгалтерской программы с банком через API бизнес может автоматизировать выплаты зарплат сотрудникам.

В Т-Банке есть партнерский T-API — это полноценный интерфейс, с помощью которого партнеры компании могут получать доступ к инфраструктуре банка. T-API помогает бизнес-клиентам принимать платежи, получать выписки и узнавать баланс счетов, делать выплаты физлицам и автоматизировать работу с бухгалтерией.

В отличие от закрытого или партнерского API открытых данных разрабатываются по единым стандартам и предполагают равный доступ к подключению для всех участников рынка. Открытые API позволяют пользоваться данными сторонним разработчикам, которые соответствуют определенным требованиям.

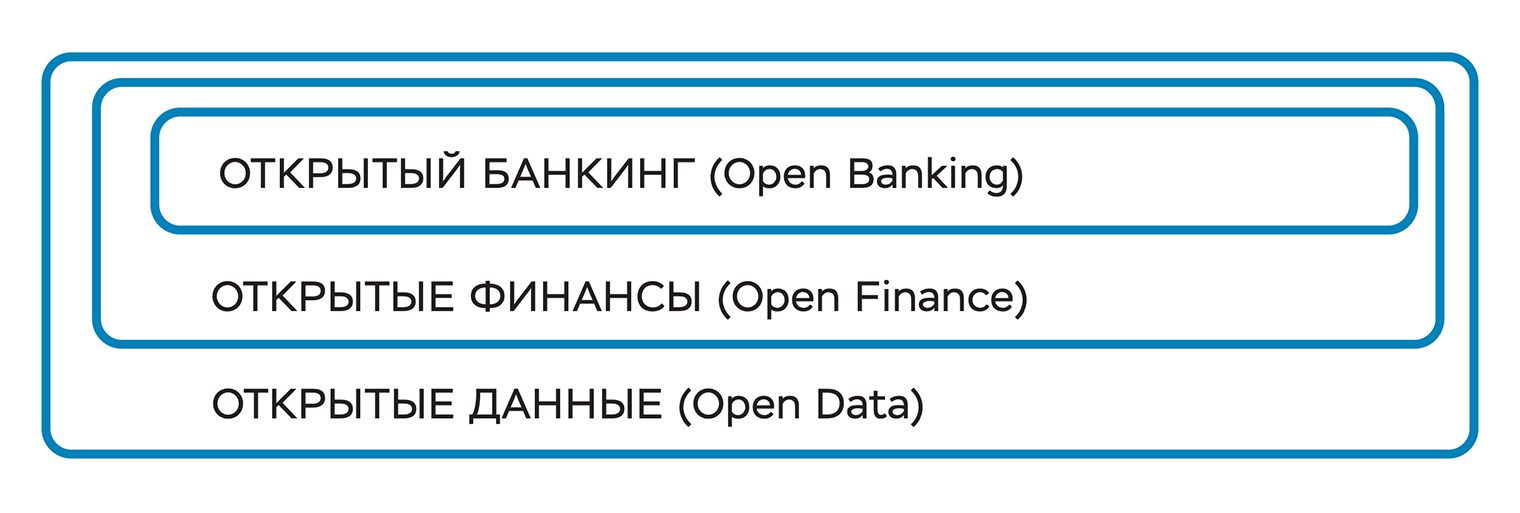

Сегодня существуют три уровня передачи данных на основе открытого API.

Открытый банкинг. Это обмен банковскими и платежными данными клиентов. Благодаря этой технологии банки могут обмениваться клиентской информацией друг с другом, чтобы предоставлять новые услуги и сервисы.

Например, у клиента есть три дебетовые карты разных банков. У каждого банка есть свое приложение, в которое надо заходить отдельно под своим логином и паролем. С помощью открытого банкинга можно создать единое приложение, в котором будет информация обо всех счетах и картах клиента.

Открытые финансы. Это обмен данными и финансовыми услугами — страховыми, инвестиционными, пенсионными. Например, при оформлении ипотечного кредита в одном банке с помощью технологии открытого банкинга клиенту предложат наилучшее решение страхования жизни в любой страховой компании.

Открытые данные. Это обмен всей информацией, включая данные нефинансовых организаций и государственных информационных систем. Например, такая технология позволяет создавать экосистемы, маркетплейсы, обмениваться информацией с телекоммуникационными компаниями и социальными сетями.

На всех уровнях данные клиента можно получить только с его согласия.

Зачем Open API нужен банкам и государству

В мире 80% поставщиков и потребителей данных через открытые API — это банки. Технология открытых данных дает им дополнительные преимущества.

Упрощает работу. Сокращается время на многие процессы, сводятся к минимуму технические ошибки и сбои.

Позволяет расширять линейки продуктов. Открытые данные позволяют предоставлять услуги и предлагать продукты, которые недоступны в традиционном банкинге. Например, клиент сможет настроить автоплатеж с привязкой ко всем счетам.

Позволяет привлекать новых клиентов. Банки будут знать пользовательский опыт большого количества людей и смогут создавать индивидуальные предложения.

Государству концепция открытых данных позволяет решать более глобальные задачи. Например, стимулировать развитие конкуренции между банками и другими финансовыми и нефинансовыми организациями.

У брокеров, страховых, микрофинансовых организаций, финтех- и бигтех-компаний тоже появятся новые возможности. За счет открытого API они смогут получить доступ к массивам данных других организаций, в том числе банков. Это позволит им изучать предпочтения и финансовую историю пользователей и привлекать новых клиентов.

Зачем открытые данные клиентам

Вот какие плюсы есть у технологии открытых данных с точки зрения пользователя.

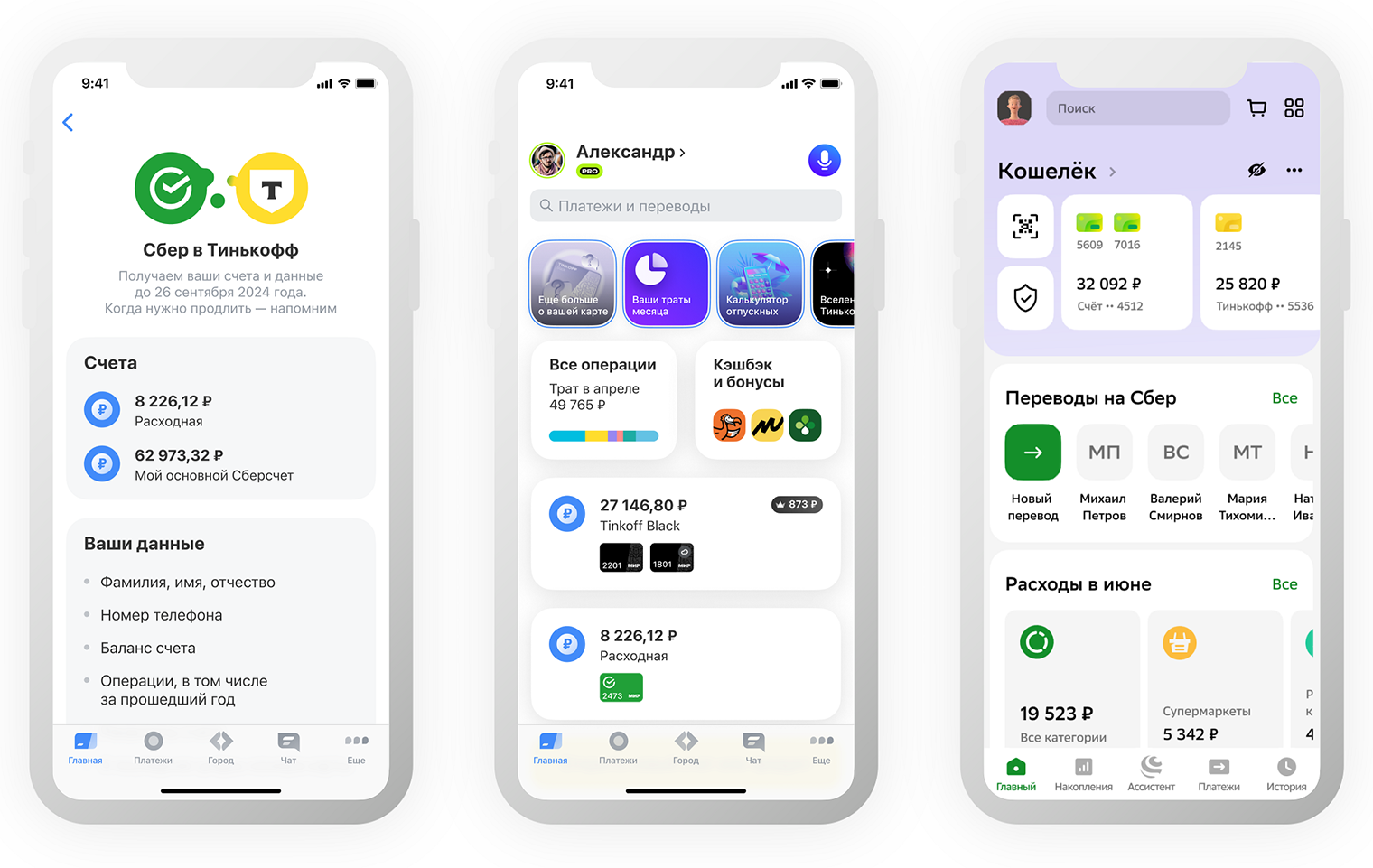

Возможность переводить деньги между картами разных банков в режиме «одного окна». У одного россиянина в среднем есть три банковские карты, как правило разных банков. Для того чтобы посмотреть баланс или совершить какую-нибудь операцию, надо заходить отдельно в приложение каждого банка. Открытые данные позволят создавать сервисы, построенные на принципе «одного окна» . Клиент сможет получать данные обо всех своих счетах в одном месте и совершать переводы между картами разных банков в рамках одного приложения.

Упрощенный контроль финансов. Стараются фиксировать свои доходы и расходы 65% россиян, но 37% делают это приблизительно в уме. Сервисы открытых данных смогут автоматически анализировать все доходы и расходы клиентов по всем счетам и картам.

Более качественные финансовые услуги. В борьбе за новых клиентов и для того, чтобы не потерять старых, финансовые организации будут улучшать качество обслуживания, предлагать инновационные решения, снижать тарифы.

Доступ к персонализированным предложениям. Участники рынка смогут предлагать клиентам индивидуально подобранные услуги и тарифы на основе информации о них.

При этом данные клиента будут передаваться поставщикам услуг строго с его согласия, а операции — выполняться только по его поручению.

До конца этого года ЦБ и Минцифры на базе госуслуг планируют запустить пилот платформы коммерческих согласий. Она позволит гражданам получать любые услуги от разных банков, микрофинансовых, страховых, инвестиционных организаций без дополнительного подтверждения сведений о себе. Организации будут делиться информацией через открытые данные.

Риски Open Banking

Они тоже есть.

Безопасность. Открытый доступ к данным влечет за собой риски их кражи. Недобросовестные стартаперы или мошенники могут использовать данные банков в своих противозаконных целях.

Центробанк будет проверять участников системы открытых данных, причем как поставщиков, так и потребителей информации. Чтобы пользоваться открытыми данными, организации должны будут следовать обязательным стандартам информационной безопасности и требованиям регулятора.

Ошибки, сбои и ответственность за них. Из-за того что сервис и банк работают в паре, непонятно, кто будет нести ответственность за сбои, ошибки и другие технические проблемы.

Стандарты информационной безопасности Банка России пока носят рекомендательный характер. Но те банки, которые участвуют в пилотном проекте, и сейчас проходят обязательную проверку и обеспечивают безопасность согласно стандартам. В будущем стандарты будут обязательны для всех участников системы открытых данных.

Как развивается открытый банкинг в России

Развитие открытого банкинга в России регулирует Центробанк. Совместно с ассоциацией «Финтех» ЦБ создает среду открытых данных, разрабатывает и тестирует пилотные проекты. Технологию планируется внедрять на банковском, страховом, брокерском и микрофинансовом рынках.

В 2024—2025 годах запланированы пилотные проекты. Обязательное внедрение открытых API в банковском секторе должно начаться в 2026 году.

Пока в тестировании технологии открытого API участвуют десять банков и три крупные страховые компании. Участники пилотного проекта внедряют стандарты обмена сведениями о счетах физических и юридических лиц, ипотечных договорах.

Розничный банкинг. Четыре крупнейших российских банка планируют обменяться информацией о счетах клиентов, которые дадут на это согласие. Данные будут отображаться в приложениях партнеров, а клиенты смогут управлять своими финансами в одном месте. Пилотный проект запускают Т-Банк в партнерстве со Сбербанком, а ВТБ — в партнерстве с «Альфа-банком». В перспективе такие планы есть и у «Газпромбанка».

Пилот Сбера и Т-Банка находится в стадии тестирования на пользователях.

ВТБ и «Альфа-банк» сейчас занимаются вопросами безопасности данных. В октябре 2024 года участники фокус-группы должны получить информацию о своих дебетовых счетах и картах в обоих банках и будут видеть истории операций по ним.

«Газпромбанк» планирует запустить пилот по внедрению открытых данных до конца 2024 года.

Корпоративный банкинг. Первый пилотный проект по внедрению открытых данных запустили в 2021 году. Ассоциация «Финтех» с банком «Точка» и «Промсвязьбанком» запустила технологию по обмену выписками по счетам юрлиц с целью их скоринга при рассмотрении заявки на онлайн-кредит. Использование открытых данных позволило сформировать заявку на кредит в среднем в 2,5 раза быстрее.

Открытый банкинг в мире

Технология открытого API — одна из самых быстрорастущих в мире. Среднегодовой темп роста глобального рынка открытых API в 2024—2032 годах будет на уровне 23,8%. В 2023 году объем мирового рынка открытых API оценивался в 3,66 млрд долларов. В 2032 году он должен достичь 25 млрд.

Сейчас 21 страна внедрила технологии открытого банкинга или планирует это сделать в ближайшем будущем. 15 стран реализуют концепцию открытых финансов, три страны — концепцию открытых данных.

К открытым данным переходит Австралия. К модели открытых финансов переходят страны ЕС, Великобритания, Бразилия, Мексика, Швейцария, США. Некоторые страны сразу стали внедрять концепцию открытых финансов — это Индия, Гонконг, Сингапур.

За годы внедрения открытого банкинга популярность этой технологии выросла в несколько раз. Например, в Бразилии информация передается между 90% банков, в ЕС — между 80%.

Мировой опыт внедрения открытого банкинга

| Вид обмена данными | Статус внедрения | Регулятор или инициатор | |

|---|---|---|---|

| Австралия | Открытые данные | Обязательный | Australian Competition and Consumer Commission (ACCC) — Австралийская комиссия по вопросам конкуренции и защиты потребителей |

| Индия | Открытые финансы | Рекомендательный | Резервный банк Индии, Совет Индии по ценным бумагам и биржам (SEBI), Управление по регулированию и развитию страхования (IRDAI), Управление по регулированию и развитию пенсионных фондов (PFRDA) |

| Гонконг | Открытые финансы | Рекомендательный | Денежно-кредитное управление Гонконга (HKMA) |

| Сингапур | Открытые финансы | Рекомендательный | Денежно-кредитное Управление Сингапура (MAS) совместно с Ассоциацией банков Сингапура (ABS) |

| США | Открытые финансы | Рекомендательный | NACHA, API Standardization Industry Group |

| Швейцария | Открытые финансы | Рекомендательный | Участники рынка |

| ЕС | Открытые финансы | Обязательный | Европейская комиссия |

| Бразилия | Открытые финансы | Обязательный | ЦБ Бразилии |

| Великобритания | Открытый банкинг (переход к открытым финансам) | Обязательный | The Open Banking Implementation Entity (OBIE) — создана приказом Управления по конкуренции и рынкам (CMA) |

| Мексика | Открытые финансы | Обязательный | ЦБ Мексики |

Мировой опыт внедрения открытого банкинга

| Австралия | |

| Вид обмена данными | Открытые данные |

| Статус внедрения | Обязательный |

| Регулятор или инициатор | Australian Competition and Consumer Commission (ACCC) — Австралийская комиссия по вопросам конкуренции и защиты потребителей |

| Индия | |

| Вид обмена данными | Открытые финансы |

| Статус внедрения | Рекомендательный |

| Регулятор или инициатор | Резервный банк Индии, Совет Индии по ценным бумагам и биржам (SEBI), Управление по регулированию и развитию страхования (IRDAI), Управление по регулированию и развитию пенсионных фондов (PFRDA) |

| Гонконг | |

| Вид обмена данными | Открытые финансы |

| Статус внедрения | Рекомендательный |

| Регулятор или инициатор | Денежно-кредитное управление Гонконга (HKMA) |

| Сингапур | |

| Вид обмена данными | Открытые финансы |

| Статус внедрения | Рекомендательный |

| Регулятор или инициатор | Денежно-кредитное Управление Сингапура (MAS) совместно с Ассоциацией банков Сингапура (ABS) |

| США | |

| Вид обмена данными | Открытые финансы |

| Статус внедрения | Рекомендательный |

| Регулятор или инициатор | NACHA, API Standardization Industry Group |

| Швейцария | |

| Вид обмена данными | Открытые финансы |

| Статус внедрения | Рекомендательный |

| Регулятор или инициатор | Участники рынка |

| ЕС | |

| Вид обмена данными | Открытые финансы |

| Статус внедрения | Обязательный |

| Регулятор или инициатор | Европейская комиссия |

| Бразилия | |

| Вид обмена данными | Открытые финансы |

| Статус внедрения | Обязательный |

| Регулятор или инициатор | ЦБ Бразилии |

| Великобритания | |

| Вид обмена данными | Открытый банкинг (переход к открытым финансам) |

| Статус внедрения | Обязательный |

| Регулятор или инициатор | The Open Banking Implementation Entity (OBIE) — создана приказом Управления по конкуренции и рынкам (CMA) |

| Мексика | |

| Вид обмена данными | Открытые финансы |

| Статус внедрения | Обязательный |

| Регулятор или инициатор | ЦБ Мексики |

Новости, которые касаются инвесторов, — в нашем телеграм-канале. Подписывайтесь, чтобы быть в курсе происходящего: @investnique