«Сам себе пенсионный фонд»: 7 историй людей, которые планируют выйти на пенсию пораньше

Пенсия от государства вселяет мало оптимизма: сначала до нее надо дожить, а потом на нее как-то прожить.

Мы спросили читателей Т—Ж, которые решили взять будущее в свои руки и выйти на пенсию в 35—50 лет, какой у них план, на какую сумму они рассчитывают жить, как формируют капитал и зачем им это нужно.

Сформировать капитал, чтобы потом меньше напрягаться

Планирует выйти на пенсию: после 35 лет

Ожидаемая пенсия: 1000 $ (75 615 ₽) в месяц

Необходимый капитал: 300 000 $ (22 684 533 ₽)

Антон Крутов

уже обеспечил себя нищенской пенсией

Возможность выйти на нищенскую пенсию появилась у меня в этом году. В месяц будет выходить примерно 40 000 ₽. Но пока прекращать трудиться все-таки не планирую. Накопленный капитал сейчас — около 150 000 $. Уйду с работы, когда накоплю в два раза больше — примерно 300 000 $, а ежемесячная сумма будет составлять плюс-минус 1000 $.

На работе занимаюсь автоматизацией учета с помощью «1С». Первые три года приходилось жертвовать почти всем — многие в консалтинге в той или иной форме этим страдают.

В отношении пенсии у меня нет конкретных целей или планов. Но совершенно очевидно, что тянуть прежний ритм после 35 будет практически нереально. Так что буду делать то же самое, но меньше напрягаться.

Составить план на десятилетия вперед, чтобы потом заниматься семьей и преподавать

Планирует выйти на пенсию: после 45 лет

Ожидаемая пенсия: 166 666 ₽ в месяц на двоих

Необходимый капитал: 500 000—600 000 $ (37 807 555—4,53691e+07 ₽)

d1mmmk

планирует «пенсию» для себя и жены

Я разработчик интерфейсов. Хороший разработчик — соответственно, неплохо зарабатываю. В самом начале карьеры, чтобы стать конкурентным на рынке и начать получать приличные деньги, мне приходилось вкалывать без выходных и перерывов на обед. Но, так как моя работа предполагает сидячий образ жизни, то уже к 25, несмотря на регулярные занятия спортом, у меня начались проблемы с позвоночником.

Сейчас нам с супругой по 32. Не знаю, на сколько меня еще хватит, поэтому хотелось бы выйти на пенсию как можно раньше. Планирую стать пенсионером после 45 плюс-минус два-три года. Жену тоже по возможности отправил бы на «пенсию» пораньше. Все зависит от того, как быстро получится накопить необходимый капитал для получения пассивного дохода, достаточного, чтобы сохранить комфортный уровень жизни: не обращать внимания на ценники в магазинах, не падать в обморок от стоимости билетов в театры и музеи, путешествовать пару раз в год или вообще снять жилье где захочется.

Периодически корректирую необходимую сумму, но обычно все упирается в 500 000—600 000 $. Вполне реально столько накопить, и доход от такого капитала будет даже больше, чем нам необходимо. Это хорошо: со временем он будет расти. Если же сумма будет меньше, то нам хватит всего лет на 25—30. А оказаться в 75 лет без средств к существованию, в то время как современная медицина дает практически бесконечную жизнь, будет очень грустно.

На внезапно свалившееся наследство или разработку гениального продукта, который я за круглую сумму продам «Яндексу» или «Гуглу», особо не рассчитываю, поэтому выход один: дисциплина и тщательное планирование. Проанализировав все доходы и расходы за несколько лет, нам удалось прийти к комфортному, но при этом экономному уровню жизни, и сейчас мы тратим меньше, чем откладываем. У нас есть план по доходам и расходам на десятилетия вперед. Но это марафон, а не спринт: нет смысла разрываться, впахивая по 80 часов в неделю. Главное — поддерживать комфортный баланс между работой и личной жизнью и следовать плану по доходам: перевыполнил — отлично, не успеваешь — поднажми.

Сейчас сумма всех наших активов — недвижимости, ценных бумаг и т. д. — не превышает 130 000 $ (9 829 964 ₽). К моменту выхода на пенсию в 2033 году наш пассивный доход должен составлять около 2 000 000 ₽ в год. К 2063 году эта сумма должна быть уже ближе к 6 000 000 ₽ в год.

Эх, инфляция, бессердечная ты…

Выйдем на пенсию еще молодыми, дети еще будут школьниками, поэтому планы просты: как можно больше времени проводить с семьей, готовить на террасе загородного дома мясо и овощи, выращивать яблоки и гнать кальвадос. Может быть, получить педагогическое образование и пойти в ближайшую школу учителем информатики. А пока позволяет здоровье — путешествовать и много гулять.

Откладывать половину зарплаты, чтобы уволиться в 50-й день рождения и улететь в теплую страну

Планирует выйти на пенсию: в 50 лет

Ожидаемая пенсия: от 100 000 ₽ в месяц

Необходимый капитал: 🌚

Аноним

копит, но ничего не планирует

Сейчас мне 31 год, на пенсию выхожу в 50 лет. В начале года начал откладывать и инвестировать деньги на достижение этой цели.

Моя «пенсия» должна быть не менее 100 000 ₽ в месяц — это на сегодняшний день, без учета инфляции и при условии наличия жилья. На эту сумму можно позволить себе походы в кафе, кинотеатры, клубы или кружки для одиноких стариков, можно оформить подписку на готовое питание, клининговую компанию и путешествовать пару раз в год.

Я начал свой профессиональный путь в колцентре. Но спустя пару лет осознал, что если я ничего не предприму, то до конца дней своих буду ходить в туалет по расписанию. Открыл интернет, посмотрел, каким специалистам больше платят, понял, что программирование — это мое. И стал веб-разработчиком.

Будучи востребованным специалистом, не имея семьи или недееспособных родственников, формировать бюджет несложно. Самое трудное — удержаться от покупки топовых «яблочных» продуктов: деньги на ветер, но так хочется!

Я сам себе пенсионный фонд и не испытываю никаких лишений или сложностей. Просто работаю в свое удовольствие (иногда нет), получаю зарплату и половину сразу кладу в пенсионную корзинку, а остальное трачу или откладываю на крупную покупку или путешествие. Порой приходится жертвовать выходными, пятничными вечерами и ночами, чтобы повысить квалификацию и поднять зарплату.

Но это не жертва — это инвестиция.

На период, когда выйду на пенсию, ничего не планирую. 20 лет — большой срок, и неизвестно, в какой стране мы будем жить. Скорее всего, в 50 лет я просто уволюсь, прямо в день рождения. Все меня дружно и с завистью проводят. Улечу в теплую страну на пару месяцев, годик или несколько лет. А если вдруг заскучаю по коду или коллегам, устроюсь в контору с низкими требованиями и зарплатой или организую собственную чилл-компанию.

Вкладывать в ИИС и здоровье на максималках, чтобы потом стать фотографом и ездить по миру

Планирует выйти на пенсию: до 50 лет

Ожидаемая пенсия: 100 000—120 000 ₽ в месяц

Необходимый капитал: 20 000 000—25 000 000 ₽

Аноним

планирует на пенсии снимать обложки для National Geographic

Начал задумываться о раннем выходе на пенсию лет пять назад, когда это еще не было модным. На эту мысль меня, как и многих, натолкнули книги Роберта Кийосаки, Бодо Шефера и Вики Робин. Посчитал, что для комфортного ничегонеделания нужно инвестировать 30% доходов в течение 15 лет. К тому времени мне будет за 50, хочется стать финансово независимым пораньше, поэтому сейчас откладываю половину доходов. Пока получается идти по плану и даже с небольшим опережением.

Чтобы можно было жить, а не существовать и пару раз в год путешествовать, как европейские пенсионеры, нужно 100 000—120 000 ₽ в месяц. Такой пассивный доход дадут 20—25 миллионов рублей под консервативные 6% годовых. И это еще без учета инфляции: с ней нынешние необходимые 100—120 тысяч через 15 лет превратятся в 400—500 тысяч. Хорошо, что магия сложных процентов работает и в обратную сторону. Плохо, что для достижения цели вместо консервативных 6% годовых требуются довольно спортивные +6% к инфляции.

В тот момент, когда я решил сам себе накопить пенсию, я зарабатывал 50 000 ₽ в месяц. Но и цели на пенсию тогда были немного другие. В первый год удалось внести на ИИС всего 100 000 ₽. За эти пять лет увеличил доходы в три раза, и теперь помимо ИИС на максималке есть еще брокерский счет и солидная подушка безопасности. Цель на этот год — 400 000 ₽ пассивного дохода.

В принципе, на скромную российскую пенсию я себе уже заработал.

Но понятно, что выйти на пенсию и умереть — так себе затея. Поэтому уделяю много внимания здоровью и поддержанию физической формы. Мне 37, но выгляжу максимум на 30, а то и меньше. Стараюсь жить в свое удовольствие здесь и сейчас. Денег, которые остаются после пополнения пенсионной кубышки, вполне хватает на базовые потребности, включая развлечения и поездки за границу пару раз в год. Дорогие машины, элитные квартиры и брендовые шмотки мне неинтересны, уровень потребления по сравнению с тем, что было пять лет назад, вырос всего процентов на 20—30. Но такой подход устраивает не всех окружающих, поэтому пару лет назад пришлось пройти через развод и довольно сильно поменять круг общения.

Увлекаюсь фотографией, давняя мечта — опубликовать фото на обложке журнала вроде National Geographic. Это и есть мои планы на пенсию: ездить по миру и ловить редкие кадры, как Шон О’Коннелл в фильме «Тайная жизнь Уолтера Митти». Здорово, когда можно заниматься тем, что нравится, а не тем, за что платят. Это чувство финансовой независимости драйвит больше всего.

Инвестировать 200 000 ₽ в месяц, чтобы потом зимовать у моря, читать, вести блог и стать самозанятой

Планирует выйти на пенсию: в 45 лет

Ожидаемая пенсия: от 100 000 ₽ в месяц для себя и ребенка

Необходимый капитал: 30 000 000 ₽

Аноним

живет на треть дохода

Я два в одном: с 18 лет получаю пенсию по заболеванию, а в 45 лет планирую выйти на пенсию за счет инвестиций.

В детстве у меня обнаружили тяжелую бронхиальную астму. Она была такая сильная, что даже учиться в школе я смогла только с пятого класса. До этого была на домашнем обучении. Родители решили оформить мне пенсию, только когда мне исполнилось 15 лет: до этого мама считала, что статус ребенка с инвалидностью помешает мне ассимилироваться в обществе. Сейчас моя пенсия как человека с инвалидностью третьей группы составляет 6865,05 ₽ ежемесячно. У меня есть бесплатный проезд в городском транспорте и проход в музеи со скидкой. Плюс перевела справку об инвалидности, сделала апостиль и теперь получаю скидки в европейских музеях и иногда — на шенгенскую визу.

В 2018 году я начала инвестировать. Сейчас у меня три инвестиционных счета: ВТБ (1 300 000 ₽), БКС (800 000 ₽) и «Т-Банк» (4 300 000 ₽). Хочу ежемесячно получать в качестве пассивного дохода минимум 100 000 ₽. Это будет сумма расходов для меня и ребенка, которой хватит для поддержания нормального уровня жизни в Москве. Исходя из расчетов, этих денег будет достаточно на две-три самостоятельно организованные зарубежные поездки в год, уход за собой (косметолог, фитнес-клуб, маникюр, парикмахер), одежду для себя и ребенка, обучение для обоих (моя часть — курсы по литературе, истории музыки), еду вне дома, культурную жизнь и развлечения.

По моим подсчетам, чтобы ежемесячно получать 100 000 ₽ с учетом инфляции, мне необходимо 30 000 000 ₽ — при условии, что жить я собираюсь до 85 лет. Это значит, что мне необходимо работать еще десять лет с сохранением текущего уровня доходов (300 000 ₽) и ежемесячных инвестиций (не менее 200 000 ₽).

Чтобы начать хорошо зарабатывать, мне потребовалось десять лет.

Я юрист в банке. Работа нервная, связанная с постоянными задержками в офисе и командировками в регионы. Работать начала еще во время учебы в вузе, но мой тернистый путь в профессии так или иначе всегда был связан с эмоциональными перегрузками и ненормированным графиком. У меня была личная практика, приносящая дополнительный доход. А в декрете я была всего два месяца — иначе я бы уже не вышла в офис на ту же должность. Имея кредит на квартиру, я не могла себе этого позволить.

Работа всегда была моим главным приоритетом. После рождения ребенка я выгорела, сейчас восстанавливаюсь. Хожу к психологу, пью антидепрессанты, учусь балансу между работой и личной жизнью.

На пенсии хочу жить на море, например в Таиланде, пока в Москве осенне-зимний период. У меня целый шкаф книг, которые я купила и все хочу прочитать, список фильмов. Мечтаю об искусствоведческой деятельности, буду вести блог, снова открою юридическую самозанятость. Через десять лет это будет приятный дополнительный заработок и возможность брать только интересные проекты. В целом строить планы в нестабильной экономике и в условиях повального сокращения сложно, но наличие финансовой подушки избавляет меня от нервного ожидания завтрашнего дня.

Жить на 20% от зарплаты, чтобы потом путешествовать, пока не надоест

Планирует выйти на пенсию: до 35 лет

Ожидаемая пенсия: от 500 до 3000 $, в зависимости от ситуации на рынках

Необходимый капитал: до 1 000 000 $

FIRE Comrade

продал квартиру ради инвестиций

Сейчас мне 33, а на пенсию я собираюсь в 34 или 35. Секрет в том, чтобы много зарабатывать, мало тратить и грамотно инвестировать все, что остается.

Я айтишник, работаю в банке в Москве. Карьера длится почти десять лет, но первые лет пять мне не приходило в голову, что можно тратить меньше, чем зарабатываешь. После каждого повышения первым делом спрашивал себя, что я теперь еще могу себе позволить. Потом понял, что если возьму ипотеку, то можно таким образом постепенно накапливать капитал — вдруг пригодится? Так я купил квартиру (которую потом продал).

Затем услышал о движении FIRE, и тут все встало на свои места. Я нашел главный ответ на вопрос о том, что я могу себе позволить: свободу.

Моя работа легче, а зарплата выше, чем у 95% населения страны. Конечно, требуются некоторые специальные знания, но в целом — ничего сверхъестественного. В общем, жаловаться не на что. Но по просьбе Т—Ж можно: в последнее время понял, что моя работа не самая веселая. Правда, сомневаюсь, что где-то еще мне будут столько платить, поэтому пока никуда не ухожу. Получается так называемая золотая клетка, с той лишь разницей, что я могу жить на значительно меньшие деньги, чем получаю. Сейчас я живу на 20—30% от зарплаты, остальное инвестирую.

На инвестиции была пущена квартира в Москве, а вместо нее куплен рюкзак, в котором теперь хранятся все мои вещи.

Думаю, на «пенсии» буду путешествовать, пока не надоест. Начну с «дешевых» стран вроде Индии и Камбоджи, чтобы не «проедать» слишком много капитала на ранней стадии. А там посмотрим. Расходы начну где-то с 500—1000 $ в месяц, в зависимости от ситуации на рынках. Со временем, когда капитал дорастет до 1 000 000 $, планирую выйти на более высокие суммы — от 3000 $.

Инвестировать в два раза больше, чем тратить, чтобы потом заниматься творчеством и управлять капиталом

Планирует выйти на пенсию: в 40 лет

Ожидаемая пенсия: 48 000 ₽ в месяц

Необходимый капитал: 🌚

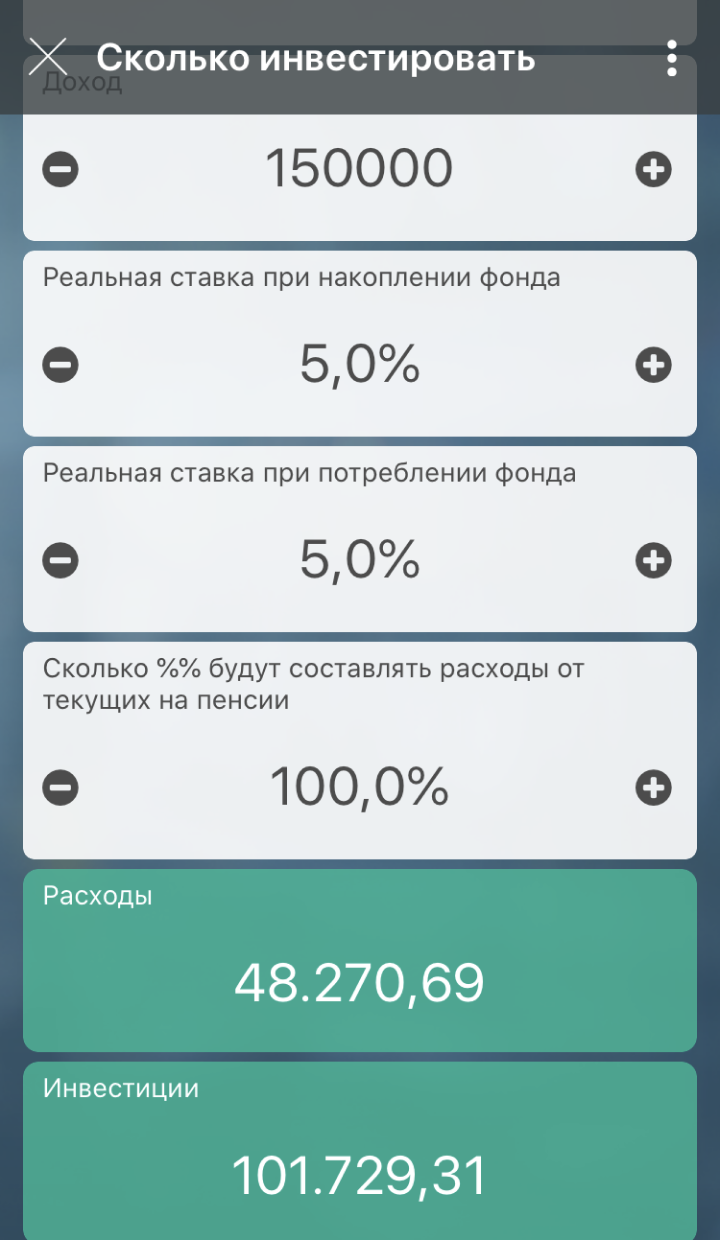

Go to world

все рассчитала

Мне 33 года, выйти на пенсию планирую в 40. Сделала себе приложение-калькулятор «Как распределить свои доходы на расходы и инвестиции». Так как получаю я сейчас 150 000 ₽, а реальная ставка как при накоплении, так и при потреблении фонда — 5%, то мои расходы на сегодня не могут превышать 48 000 ₽, а оставшиеся 102 000 ₽ я инвестирую, чтобы получить те же 48 000 ₽ пассивного дохода при продолжительности жизни в 80 лет. Такая сумма меня вполне устраивает.

Я аналитик, много и старательно работаю, постепенно повышая доход. Не боюсь уходить на новую работу, несмотря на то что сложно покидать прекрасный коллектив и самого лучшего начальника. При возможности всегда работаю в выходной за двойную оплату. На другое направление работы не пойду, даже если потянет на творчество: чтобы выйти на приличный доход, нужны часы для совершенствования, а это время. Лучше дождусь «пенсии». А там уже буду работать и путешествовать, стану управлять своим капиталом и помогать другим управлять их капиталом. Мне интересна тема личных финансов и больно оттого, что многие ходят на нелюбимую работу и не живут, а выживают.