Стоит ли гасить ипотеку досрочно, разместив деньги на депозите?

Этот текст написан в Сообществе, в нем сохранены авторский стиль и орфография

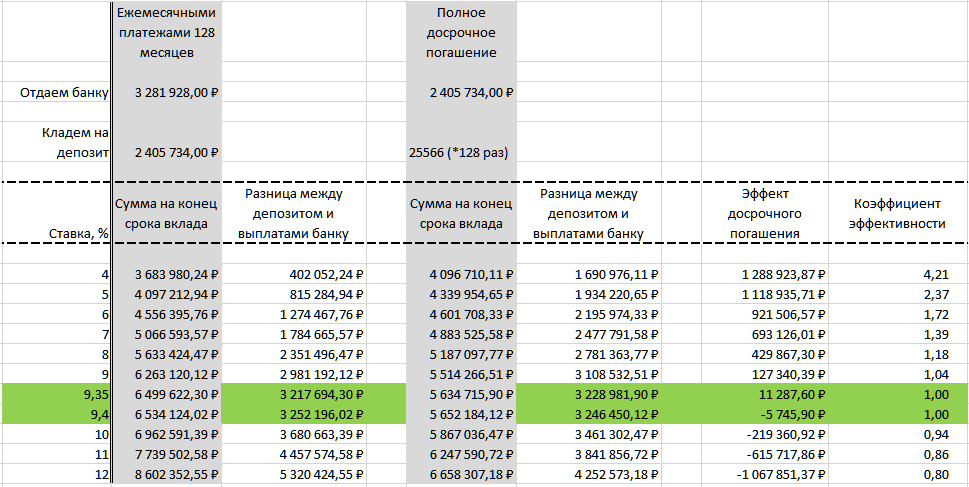

Появилась возможность досрочно гасить ипотеку и я задался вопросом, а выгодно ли?

Стартовые условия:

- Осталось платить 128 месяцев.

- Ежемесячный платеж 25 566 руб.

- Тело долга 2 405 734 руб.

- Ставка по ипотеке 6 % годовых.

Посмотрел ставки в банках и понял что достаточно легко открыть накопительный счет со ставкой 7,5—8 % годовых. Казалось бы, что выгоднее — положить на такой счет деньги и радоваться. Диванные эксперты уверены в «аксиоме», что пока ставка по депозиту выше, чем по кредиту, выгоднее платить по графику. Но я решил посчитать:

- Закрываем ипотеку суммой 2 405 734 руб., откладываем каждый месяц 25 566 руб. на депозит со ставкой 8 %. Через 128 месяцев таких манипуляций на счете окажется сумма 5 187 098 руб. Разница между доходами и обязательствами составила 5 187 098 — 2 405 734 = 2 781 364 руб.

- Размещаем 2 405 734 руб. на депозит под 8 % и через 128 месяцев забираем 5 633 424 руб. Банку отдаем 3 281 928 руб. На выходе 5 633 424 — 3 281 927 = 2 351 497 руб.

Получается, что при ставке 8 % выгоднее досрочно закрыть ипотеку. Но я решил посчитать, при какой ставке выгоднее разместить средства на депозите.

У меня получилось, что при 9,4 % я выхожу примерно в ноль. При ставках выше выгоднее размещать средства на депозите и вносить ежемесячные платежи по ипотеке.

В принципе есть и сейчас варианты размещения денег на накопительных счетах под 10 %, но они акционные и краткосрочные. Также можно попробовать вложить средства в ОФЗ например, но это риск и все деньги в них не хочется вкладывать.

Также непонятно как себя вести, если ключевая ставка вместе со ставками по депозитам будет падать? Ожидать, что снова поднимется или вносить досрочные платежи и в каком количестве?

На картинке — сводная таблица с вычислениями от выгоды и эффекта досрочного погашения от различных ставок по депозитам. Правильно ли я рассуждаю и сделал расчеты? Как бы поступили вы?