Уплатил налог и хочу кэшбэк

Анатолий

спросил в Сообществе

Мне вот интересно. У меня есть карта банка, за все операции получаю кэшбэк. Бывают предложения с повышенным кэшбэком при покупке в определенных магазинах. А еще я картой оплачиваю коммунальные услуги и другие платежи. Вот, например, уплатил я налог на имущество. Почему банки не начисляют кэшбэк за это?

Анатолий, если коротко, кэшбэк — это прибыль, которой с вами делится банк за совершенную вами операцию или покупку. За уплату налогов, штрафов или оплату госуслуг государство банку не доплачивает, а значит, банк не получает от этого никакой прибыли, то есть ему нечем с вами поделиться.

В рамках лояльности и привлечения клиентов иногда банки платят кэшбэк за оплату госуслуг из своего оборота.

Что такое кэшбэк

Кэшбэк — это возврат части средств за совершенную покупку. Бывает кэшбэк при оплате банковской картой и при использовании специальных сервисов.

Есть разные виды кэшбэка: вам могут начислить рубли, баллы, мили, литры бензина и так далее. Кэшбэк может быть за все покупки по карте, за определенные виды операций или за операции строго в определенных торговых точках. Тип вознаграждения зависит от типа карты и политики банка.

Кэшбэк — это проявление лояльности банка к клиентам. Он работает как для привлечения новых клиентов, так и для сохранения уже существующих. Банку выгодно, чтобы клиенты активно пользовались банковской картой и хранили свои деньги на счете, а не под подушкой.

Почему кэшбэк есть не за все операции

Чаще всего банки сразу обозначают, для каких категорий платежей не действует кэшбэк. Обычно это касается операций снятия наличных, переводов с карты на карту, уплаты налогов, штрафов, оплаты госуслуг, коммунальных платежей и оплаты по QR-коду.

Иногда банки дают возможность получить кэшбэк за оплату каких-то госуслуг — но это не правило, а маркетинговая акция. Государство не заплатит банку, если клиент оплатит услугу его картой.

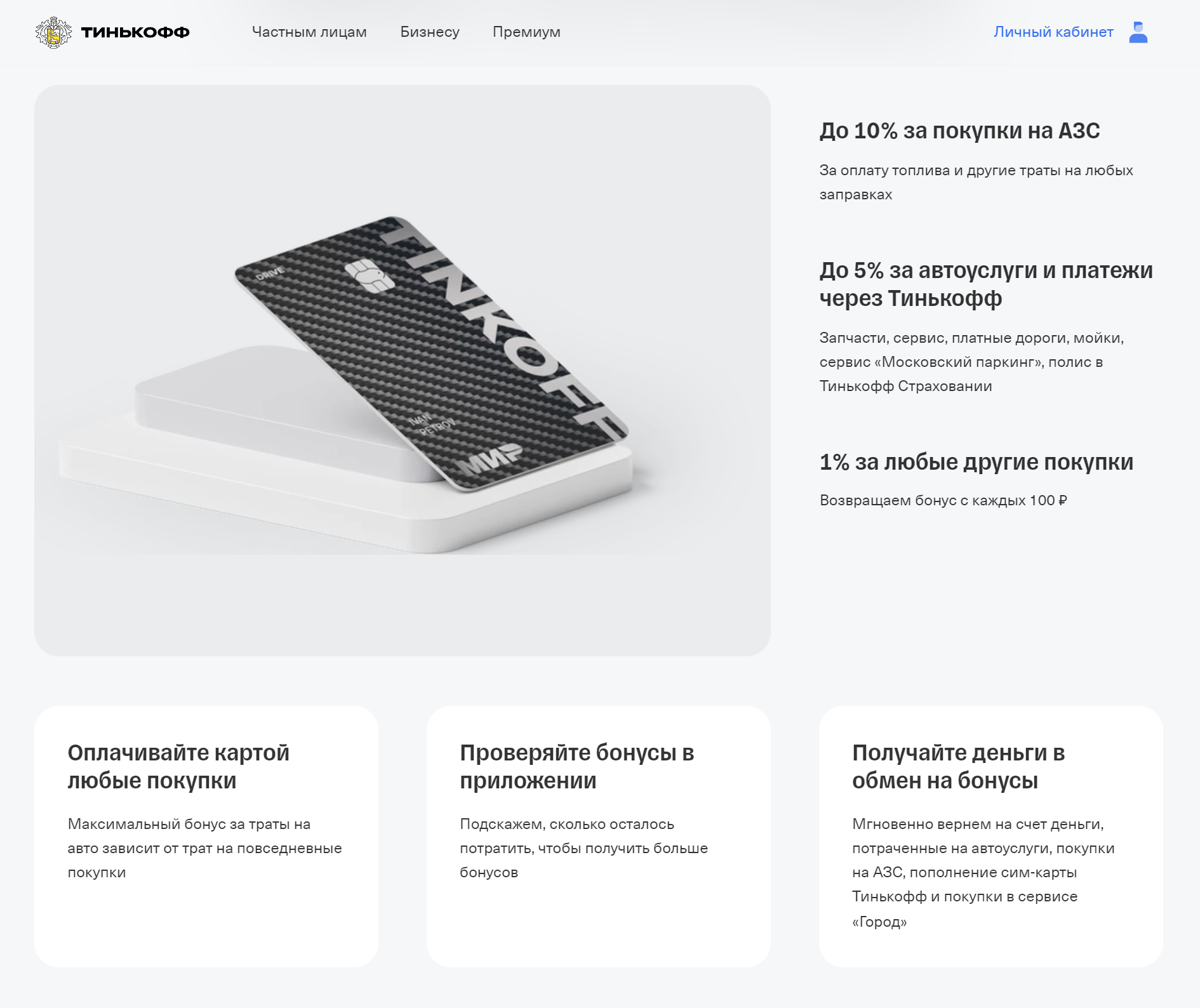

В рамках лояльности банки также могут выпускать специальные карты для выгодной оплаты некоторых категорий услуг. Например, в Т-Банке есть специальная дебетовая карта Drive, с которой можно получать кэшбэк до 10% за покупки на АЗС и до 5% за уплату штрафов ГИБДД,

Откуда вообще берется кэшбэк

Когда клиент расплачивается картой определенного банка, тот получает комиссию от банка-эквайера — банка, который обслуживает терминал в торговой точке. Банк-эквайер получает комиссию от продавца за проведение операций: обычно она составляет 1,5—3,5%. Чтобы экономить на этой комиссии, продавцы порой просят перевести платеж на карту или по номеру телефона.

Поскольку между банками есть конкуренция за каждого клиента, в интересах кредитной организации привлекать как можно больше клиентов.

Ради этого банк готов делиться с клиентом прибылью, полученной от организации-партнера, или комиссией за совершенную операцию от банка-эквайера. Точный размер комиссии и суммы, которые переводятся между банком и партнерами, мы назвать не можем: это конфиденциально.

В рамках партнерской программы банк просто договаривается с определенной компанией, что она будет делать скидку для его клиентов. Эта скидка и есть кэшбэк, который будет приходить клиенту. Банк может забирать какой-то небольшой процент из этого кэшбэка или вообще ничего на этом не зарабатывать, зато получит лояльного клиента.

Чем активнее и больше клиент пользуется картой, тем выше доход банка, лучше его показатели и больше кэшбэка он готов вам дать.

Какие еще бывают бонусы от банка

Дополнительно банк может выплачивать вознаграждения за хранение денег на карточном счете — процент на остаток. Если клиент хранит деньги в банке, не снимает их и не тратит, банк может распоряжаться этими деньгами по своему усмотрению. В том числе вкладывать, чтобы получить дополнительную прибыль. Чтобы стимулировать клиентов хранить деньги на счете, банки предлагают такую опцию, как процент на остаток на счете — этакий аналог вклада. Процент может начисляться в двух вариантах:

- ежедневно на минимальную сумму остатка на счете к концу дня. Саму сумму выплатят в конце расчетного периода;

- на минимальную сумму на счете за месяц. Например, если в начале месяца на счете лежало 200 000 ₽, но в течение месяца сумма снижалась до 150 000 ₽, процент будет начислен на последнюю сумму.

Проценты в этом случае обычно небольшие, при этом деньгами можно воспользоваться в любой момент, а проценты не сгорят, в отличие от случая с досрочным закрытием вклада.

Как банк понимает, за что начислять кэшбэк

Если по карте предусмотрен кэшбэк за оплату в магазине-партнере, банк просто видит, где именно вы совершили покупку, и потом возвращает часть средств.

Если у вас подключен кэшбэк на определенную категорию трат, к примеру на траты в ресторанах или аптеках, банк будет начислять вам кэшбэк на основании MCC совершенной операции. У каждой торговой точки, принимающей безналичную оплату, есть специальный международный код — merchant category code, MCC. Его назначает банк в момент установки платежного терминала в зависимости от того, чем занимается торговая точка. Например, по правилам у всего фастфуда MCC — 5814, а у магазинов бытовой техники — 5722.

Бывает так, что одна торговая точка оказывает услуги по разным видам деятельности. Тогда выбирается какой-то один MCC. Еще бывает, что в одной торговой точке может быть установлено оборудование от разных банков с разными MCC, — не удивляйтесь, это тоже нормально.

Банк обрабатывает ваши платежи, смотрит на код, понимает, какую покупку вы совершили, и зачисляет кэшбэк, если он положен. Проверить, какой именно MCC присвоен той или иной торговой точке, можно на сайте mcc-codes.ru.

В мобильном приложении или личном кабинете Т-Банка MCC торговой точки можно увидеть, щелкнув на операцию. Код будет указан под суммой покупки.

Бывают ситуации, когда вроде бы кэшбэк положен, но его не начисляют. Например, вы подключили кэшбэк на спорттовары, купили кроссовки в спортивном магазине, а в выписке увидели, что кэшбэка за эту операцию не начислили. Так может быть просто потому, что у спортивного магазина не тот MCC или у него несколько видов деятельности и продажу спорттоваров они почему-то не оформили как основной.

Например, в 2021 году «Райффайзенбанк» вообще не начислил мне кэшбэк за покупку Айфона маме, так как покупка прошла как операция неопределенной категории.

Бывали и обратные ситуации. Однажды у меня был повышенный кэшбэк на спорттовары, ж/д билеты и супермаркеты. Я купила наушники в интернет-магазине бытовой техники, а спустя время увидела, что код операции попал под категорию «Супермаркеты». Мне это оказалось даже выгоднее.