После частичного досрочного погашения платеж по ипотеке вырос. Это законно?

Как может вырасти ежемесячный платеж по ипотеке, когда внесено частичное досрочное погашение с просьбой о снижении платежа? Что за ситуация у АИЖК, при которой платеж растет? Они нарушают закон?

Пени и штрафы отсутствуют, погашаю кредит четко по договору.

Иван

Платеж по кредиту действительно может немного вырасти, если при досрочном погашении вы внесли небольшую сумму и даже если специально просили уменьшить размер платежа. Это связано с особенностями расчета аннуитетного платежа.

Важно понимать, что главная задача досрочного погашения — уменьшить тело кредита и, как следствие, снизить переплату по нему.

Как рассчитывается платеж по кредиту

Есть два способа расчета ежемесячного платежа по кредиту: аннуитетный и дифференцированный. Мы уже рассказывали о них в отдельной статье, поэтому обозначу только основные моменты.

Если способ расчета аннуитетный, вы выплачиваете кредит равными платежами. При этом в начале срока платите большую часть процентов, а ближе к концу — больше гасите тело кредита.

При дифференцированном способе за основу платежа берется тело кредита, которое делится равными долями на весь срок выплаты. При этом проценты начисляются на остаток суммы основного долга, поэтому ежемесячный платеж получается неравномерным и уменьшается по мере погашения кредита. Банки редко предлагают дифференцированную схему погашения: объясняют это тем, что никто не мешает заемщику вносить каждый месяц большие суммы и тем самым снижать размер переплаты по кредиту.

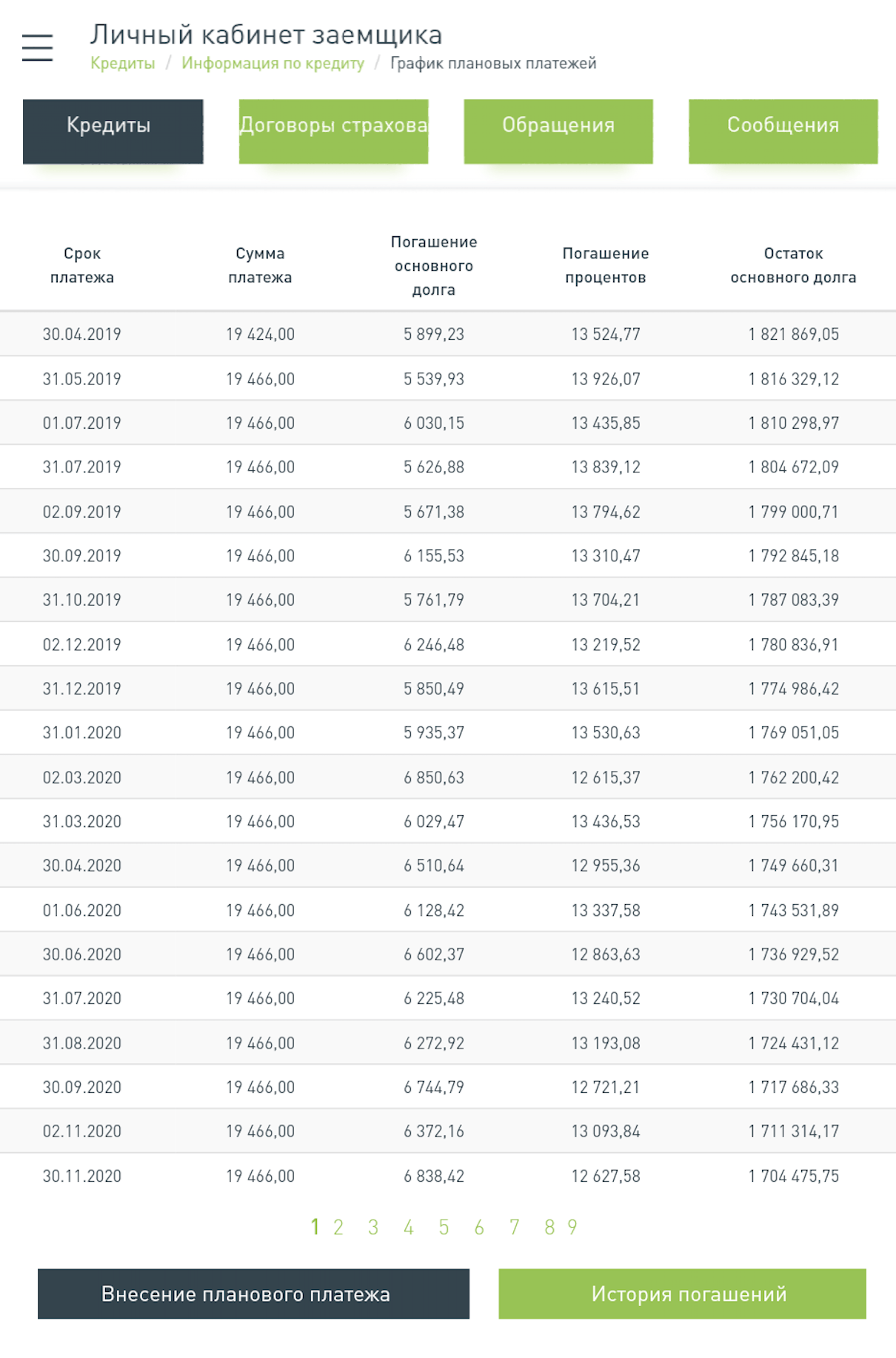

Из графика, который вы прислали, я поняла, что вы гасите кредит аннуитетными платежами.

Формула расчета аннуитетного платежа условно выглядит так:

- Сумма кредита × Коэффициент аннуитета

У некоторых банков формула может отличаться, но разница будет незначительной.

В основе расчета — ежемесячная ставка и количество платежей в зависимости от месяцев в году. Но не в каждом месяце 30 дней, поэтому существует так называемый корректирующий платеж: в графике последний платеж часто отличается от всех остальных в большую или меньшую сторону или вовсе появляется дополнительный месяц, в котором указана небольшая сумма.

Дело в том, что обычно банк устанавливает клиенту округленный размер платежа: 4500 ₽ платить удобнее, чем 4499,56 или 4500,48 ₽. А сама сумма рассчитывается в зависимости от количества месяцев, которые клиенты должен выплачивать кредит, без учета количества дней в месяце. Корректирующий платеж включает в себя проценты на фактически оставшуюся сумму долга и устраняет все погрешности, связанные с количеством дней в месяцах, а также переносом платежей из-за праздничных или нерабочих дней.

О том, что последний платеж по кредиту может в большую или меньшую сторону отличаться от остальных, банк обычно уведомляет устно при выдаче кредита или прописывает это в кредитном договоре.

Почему вырос платеж

Главная задача любого досрочного погашения — уменьшить сумму переплаты по кредиту. Когда вы вносите платеж сверх установленной суммы, этот излишек идет на погашение тела долга, и проценты будут начисляться уже на меньшую сумму. Исключение — наличие у вас просрочки: тогда излишек пойдет на погашение процентов и штрафов.

При этом частичное досрочное погашение — это изменение параметров договора. Даже если вы платите на 100 ₽ больше в счет досрочного погашения, банк обязан сделать перерасчет ежемесячного платежа исходя из остатка задолженности и полной стоимости кредита, сформировать новый график выплат и отправить его вам в течение 5 дней способом, указанным в договоре. Это может быть обычная или электронная почта или уведомление в личном кабинете.

Если ежемесячный платеж составляет значительно большую сумму, чем сумма частичного досрочного погашения, сам платеж после досрочного погашения действительно может немного вырасти. Это связано с особенностями расчета аннуитетного платежа.

О том, что платеж может вырасти, банк уведомляет в личном кабинете или в предварительно рассчитанном графике платежей после того, как вы подали заявку на досрочное погашение. Также эту информацию можно узнать у сотрудника банка при подаче заявки на частичное досрочное погашение.

Покажу на примере, что бывает с аннуитетными ежемесячными платежами при частичном досрочном погашении. Для расчета воспользуюсь калькулятором, чтобы было наглядно.

Представим, что 1 марта 2019 года я взяла в кредит 3 000 000 ₽ на 140 месяцев. Из графика платежей видно, что вместо 140 месяцев он рассчитан на 141 месяц и в последнем месяце платеж составляет 4873,83 ₽.

А теперь представим, что в сентябре 2019 года у меня нашлась лишняя 1000 ₽, которую я решила внести для частичного досрочного погашения и таким образом уменьшить размер платежа. Эта сумма гораздо ниже стандартного ежемесячного платежа, поэтому после досрочного погашения платеж вырастет с 40 816,86 до 40 824,57 ₽.

Но если посмотреть на конец графика, видно, что пропал платеж за 141 месяц, а платеж в 140 месяце стал меньше. Более того, частичное досрочное погашение даже в размере 1000 ₽ уменьшило итоговую переплату по кредиту.

Если бы я внесла платеж на 1000 ₽ больше, уменьшилась бы не только переплата, но и размер платежа — с 40 816,86 до 40 810,60 ₽.

Что делать вам

Для начала внимательно ознакомьтесь с графиком платежей, который вам выслал банк после частичного досрочного погашения. Обратите внимание на последний платеж в графике и сравните его с исходными данными. Уверена, вы заметите разницу. Для наглядности вы можете самостоятельно внести данные и рассчитать платеж и переплату в калькуляторе.

В будущем перед подачей заявки на частичное досрочное погашение внимательно изучайте предварительно рассчитанный график или уточняйте информацию у сотрудников банка. В любом случае, хотя ваш платеж немного вырос, по факту переплата за проценты по кредиту уменьшилась.