Что такое unit-linked и стоит ли инвестировать через такие программы?

Общалась с двумя разными финконсультантами, оба советовали инструмент для вложения «лишних» денег на перспективу — горизонт от 10 лет и больше — под названием юнит-линкед (unit-linked). Сказали, что это как ПИФы, только на иностранных рынках и гораздо надежнее, вдобавок доходность не облагается налогом.

При этом ни от одного банкира или брокера я никогда о таком инструменте не слышала. Зайти в него можно только через финансового консультанта. Не могу понять: или они себя рекламировали, или действительно инструмент неплохой, но мало распространен?

Расскажите подробнее, пожалуйста.

Марина

Юнит-линкед — это инвестиционный инструмент, оформленный в виде полиса долгосрочного страхования жизни.

Российские страховые компании и банки не предлагают юнит-линкед. В России может появиться близкое по смыслу долевое страхование, но юридическая база для этого пока не готова. У нас есть накопительное и инвестиционное страхование жизни, но это не юнит-линкед, есть существенные отличия.

В рамках ИСЖ инвестор выбирает готовую стратегию из тех, что предлагает страховая компания. В выбранный актив страховщик вкладывает небольшую часть денег, часто с помощью опционов. Основная доля средств размещается в депозитах или облигациях. Это защищает внесенные деньги: даже если выбранная стратегия привела к убытку, инвестор получит изначально вложенную в ИСЖ сумму.

В случае с юнит-линкед все средства вкладываются в активы, обычно с помощью инвестиционных фондов. Потенциальная доходность выше, но защиты капитала от просадок обычно нет: как повели себя активы, такой результат и будет. Зато не приходится выбирать из двух с половиной готовых стратегий, можно самостоятельно сконструировать портфель из множества инвестиционных фондов. Еще в юнит-линкед инвестор может самостоятельно управлять портфелем — свободы больше, чем в ИСЖ.

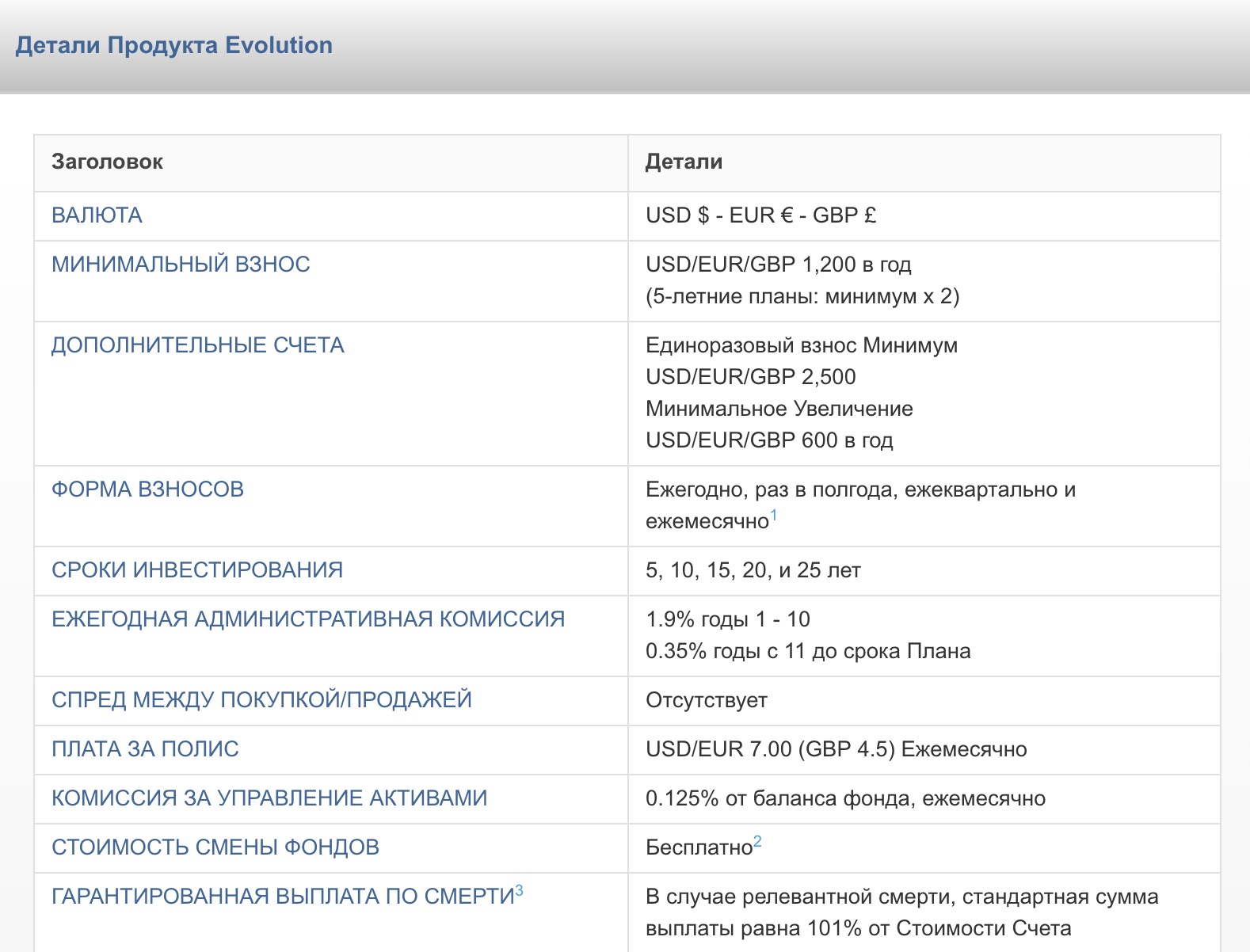

Чтобы воспользоваться юнит-линкед, нужно заключить договор с иностранной страховой компанией. С россиянами работают Custodian Life, Hansard International, Investors Trust.

Обычно полис оформляется через агентов, которые получают комиссионные от страховщика за каждого клиента.

Как работает юнит-линкед

Инвестор заключает договор со страховой компанией на 5, 10, 15 лет или даже больше.

Порог входа отличается в разных компаниях и для разных программ одной компании. Бывают программы с единовременным взносом, где для участия нужны тысячи или десятки тысяч долларов, евро или фунтов. Есть накопительные программы, где предусмотрены небольшой первоначальный взнос и регулярное внесение средств.

Деньги вкладываются страховой компанией в инвестиционные фонды. В какие именно — инвестор может выбрать сам. Страховая компания обычно предлагает на выбор несколько десятков или даже сотен фондов.

Капитал со временем растет благодаря взносам и инвестиционному доходу — конечно, если на фондовом рынке благоприятная ситуация. Возможны просадки, если цена активов упала. При этом встречаются программы юнит-линкед с гарантированным небольшим доходом, порядка 2—3% годовых в долларах.

Когда наступает дата окончания договора, застрахованный получает капитал в виде единовременной выплаты или регулярных выплат. Это зависит от условий полиса.

При оформлении договора можно указать наследников — выгодоприобретателей. Если застрахованный умрет, они получат капитал.

За свою работу страховая компания берет комиссию.

Преимущества юнит-линкед

Главный плюс такой программы — относительная простота. Не нужно открывать брокерский счет, банковские счета за рубежом и т. д. Достаточно заключить договор со страховой компанией, перевести деньги и выбрать инвестиционные фонды из предложенных.

Можно настроить автоматическое списание денег с банковской карты, чтобы регулярно вносить деньги по договору страхования. Удобно для забывчивых и тех, у кого проблемы с финансовой дисциплиной.

Нет необходимости регулярно отчитываться в налоговую о доходах: декларацию нужно будет подать только при получении денег, когда действие полиса закончится.

Вложенные в юнит-линкед средства не подлежат разделу при разводе, их не могут забрать по решению суда, потому что это страховой полис, а не обычное имущество.

Еще к плюсам можно отнести упрощенное получение наследства: выгодоприобретателю не придется ждать полгода, как это обычно бывает. Наследник получит деньги за считаные недели.

Недостатки инструмента

Комиссии страховой компании могут быть 1,5—2% в год и больше, что за 10—15 лет составит немалую сумму. Если самостоятельно формировать инвестиционный портфель через брокерский счет с помощью ETF, комиссии будут заметно ниже. При этом в России есть льготное налогообложение инвестиций, например вычеты на ИИС.

Досрочное расторжение договора может привести к потере части капитала. Если перестать вносить деньги, могут увеличиться комиссии или будут иные санкции. Чтобы не было проблем, тщательно изучите условия страхования до оформления полиса.

Размер взносов устанавливается в иностранной валюте. Если ваш доход в рублях, а курс рубля упадет, придется увеличить размер взносов в пересчете на рубли. Это может стать проблемой.

К минусам также можно отнести то, что договор заключается с иностранной компанией. В случае чего придется судиться с зарубежным страховщиком, а это затруднительно. Впрочем, для кого-то иностранная прописка страховщика, наоборот, плюс.

Наконец, важно помнить, что это инвестиционный инструмент. Такой страховой полис обычно не предусматривает выплат при травмах и болезнях, не обеспечивает оплату лечения и т. д.

Главное

Юнит-линкед — приемлемый вариант инвестиций на долгий срок — 10 лет и более. Например, для создания пенсионного капитала. Для вложений на два-три года этот инструмент вряд ли подойдет. При этом самостоятельное инвестирование с помощью брокерского счета или ИИС будет выгоднее за счет меньших издержек.

Прежде чем оформлять полис, постарайтесь узнать как можно больше о страховой компании, условиях работы с ней, размере комиссий. Внимательно читайте договор и все сопутствующие документы.