Что такое аудиторская проверка

Многие компании проводят у себя аудит — независимую проверку финансовой отчетности бизнеса.

Некоторые обязаны делать это по закону, другие проверяют себя добровольно — например, чтобы удостовериться, что организация правильно ведет бухгалтерский учет, в документах нет ошибок или признаков мошенничества со стороны сотрудников.

ИП не ведут бухучет, поэтому аудит не делают.

Расскажу подробнее о том, что такое аудит и как его провести.

Что такое аудиторская проверка

Аудиторская проверка — анализ финансовой отчетности бизнеса. Независимый аудитор или специализированная организация проверяет документы компании и выдает заключение о том, все ли в порядке с бухгалтерским и налоговым учетом и соответствует ли реальное положение дел в бизнесе финансовым отчетам.

Аудит может понадобиться:

- перед продажей бизнеса;

- при смене участников ООО;

- при увольнении главного бухгалтера;

- перед налоговой проверкой;

- для привлечения инвесторов;

- перед получением кредита для бизнеса;

- для представления в налоговую — некоторые компании обязаны проводить аудит, об этом расскажу дальше;

- при подозрении сотрудников в хищениях и мошенничестве;

- в любое время — чтобы узнать, верна ли отчетность, и устранить возможные нарушения.

Цели и задачи аудиторской проверки. Аудит — не просто формальная проверка документов. Аудитор должен разобраться в отчетности и убедиться, что в ней нет искажений из-за ошибок или недобросовестных действий сотрудников.

Например, при изучении налогового учета можно обнаружить, что налоги исчисляют неправильно. Допустим, организация безосновательно воспользовалась льготой по налогу на имущество. Или не включила в налоговые доходы на ОСН штраф по договору, который признал контрагент.

При анализе бухгалтерской отчетности может вскрыться, что не провели инвентаризацию имущества или не начислили обязательные резервы — например, по сомнительным долгам или предстоящей оплате отпусков. Также могут выявить, что нет первичных учетных документов на отдельные операции, не рассчитан или нарушается лимит остатка кассы, на документах нет подписей, их расшифровок и дат.

Кто такой аудитор

Аудитор — это специалист, который может проверить финансовую отчетность организации и выдать заключение, насколько она достоверна.

Помимо этого, аудиторы могут оказывать дополнительные услуги, например :

- вести бухгалтерский и налоговый учет;

- давать консультации по бухгалтерии и налогам.

Аудитор должен иметь квалификационный аттестат и состоять в саморегулируемой организации аудиторов, СРО . В России это — ассоциация «Содружество».

Аудитор может работать по найму или быть ИП. Сведения о частных аудиторах, специализированных организациях и сотрудниках, которые работают в них по трудовому договору, есть в реестре ассоциации «Содружество».

Внешние аудиторы — специализированные организации, которые проверяют компании клиентов. Они могут проводить обязательный аудит. О нем расскажу дальше.

Внешние индивидуальные аудиторы — специалисты, которые зарегистрированы как ИП и работают на себя. Они не вправе проводить обязательный аудит, но могут проверить компанию по ее желанию.

Внутренний аудитор — сотрудник самой организации. Он проверяет только отчетность компании, в которой работает. Внутренние аудиторы обычно есть в крупных организациях с большим количеством филиалов.

Как стать аудитором

Чтобы стать аудитором, нужно :

- Получить высшее образование в вузе с госаккредитацией.

- Минимум три года отработать помощником аудитора или бухгалтером. Из них хотя бы два года нужно быть сотрудником аудиторской организации.

- Сдать экзамен и получить квалификационный аттестат. Экзамен проводит единая аттестационная комиссия, а выдает документ СРО «Содружество». Подать документы на сдачу экзамена можно и без обязательного опыта, но для получения аттестата все равно придется наработать стаж. Аттестат бессрочный, но его могут аннулировать, если аудитор не проходит ежегодное повышение квалификации.

- Стать членом СРО.

Права, обязанности и ответственность аудиторов

Права и обязанности аудиторов установлены законом. Расскажу об основных.

Изучать документы проверяемой организации. Аудитор может запросить у компании документы, связанные с ее финансово-хозяйственной деятельностью. А если их откажутся представить, отказаться выполнять работу и выдать заключение .

Например, аудиторы могут запросить:

- накладные;

- акты выполненных работ;

- акты ввода в эксплуатацию основных средств;

- договоры;

- учредительные документы;

- бухгалтерскую отчетность и декларации;

- кадровые приказы;

- штатное расписание.

Проверять наличие имущества. Например, по документам компания ввела в эксплуатацию оборудование — аудитор может пойти в цех и удостовериться, что оно работает .

Запрашивать пояснения у проверяемой компании. Аудитор может обратиться к директору, бухгалтеру и другим работникам за устными или письменными пояснениями по вопросам, которые возникли в ходе аудита .

Аудитор заметил, что на балансе числится дебиторская задолженность, возникшая 4 года назад. Обычный срок исковой давности по долгу истек, и его нужно списать, но срок мог прерываться, и тогда задолженность числится правильно. Специалист запросил письменные пояснения. Руководитель организации сообщил, что два года назад должник написал письмо с обещанием погасить долг. Это прервало течение срока исковой давности, поэтому сумма осталась на балансе.

Уведомлять проверяющие органы. Аудитор должен сообщить в Росфинмониторинг, если подозревает, что финансовые операции компании могут быть связаны с легализацией преступных доходов или финансированием терроризма .

Также аудитор обязан информировать проверяемую организацию о случаях или рисках нарушения законов. А если участники или директор компании не примут меры для исправления ситуации, сообщить об этом госорганам, например налоговой инспекции или полиции.

Аудитор обнаружил, что организация заказала перевозку у компании без персонала, собственных транспортных средств и с массовым адресом регистрации. Перед заключением договора фирма не проверила контрагента, но акты об оказании услуг подписала, расходы приняла к учету по налогу на прибыль, а НДС — к вычету.

Аудитор сообщил собственнику, что такие расходы и вычеты при налоговой проверке исключат из декларации. И тогда придется доплатить налоги и штрафы. Владелец бизнеса не принял меры для исправления ситуации. Аудитор обязан сообщить об этом в налоговую инспекцию .

Хранить аудиторскую тайну. Любые данные и документы, которые получил аудитор в ходе проверки, — это аудиторская тайна. Разглашать ее запрещено .

Иначе могут оштрафовать :

- сотрудника аудиторской компании — на сумму 5000—10 000 ₽;

- ИП-аудитора — на 40 000—50 000 ₽;

- малое предприятие — на 50 000—100 000 ₽;

- среднюю и крупную компанию — на 100 000—200 000 ₽.

Быть независимым от организации, которую специалист проверяет. Аудитор не должен зависеть от клиента. Например, он не может проверять организацию, где он — участник, руководитель или бухгалтер. Также не может проводить аудит специалист, который в течение трех прошлых лет занимался бухгалтерским учетом и составлением бухгалтерской отчетности в проверяемой компании .

Виды и методы аудиторских проверок

Аудиторские проверки бывают обязательные и добровольные.

Обязательный аудит. Некоторые компании должны проводить аудит и сдавать заключение по его итогам в налоговую инспекцию. Его можно подать с годовым бухгалтерским отчетом — до 30 марта после окончания отчетного года. Если к этому времени аудит не закончен, заключение отправляют в налоговую отдельно — в течение 10 дней после его получения, но не позднее 31 декабря .

Руководителю организации, которая не прошла обязательный аудит, грозит штраф от 5000 до 10 000 ₽ .

Если аудит пройдет, но заключение не сдали или сдали с опозданием, то оштрафуют малое предприятие — на 1500—2500 ₽, среднюю и крупную организацию — на 3000—5000 ₽, директора — на 300—500 ₽ .

К компаниям, которые должны проводить обязательный аудит, относятся в том числе :

- ПАО и АО, часть акций которых в государственной или муниципальной собственности;

- профессиональные участники рынка ценных бумаг, кроме инвестиционных советников;

- фонды, которые за год, предшествовавший отчетному, получили имущества на сумму свыше 3 млн рублей;

- организации, кроме государственных и муниципальных, если их доход от предпринимательской деятельности за предыдущий год — больше 800 млн рублей или активы баланса на конец указанного года — более 400 млн рублей. Например, чтобы определить, подлежит ли организация обязательному аудиту за 2024 год, надо проверить доходы и активы на конец 2023.

Обязательный аудит могут проводить только специализированные аудиторские организации. Частные и внутренние аудиторы — нет.

Компании с долей госсобственности 25% и больше заключают договор на проведение обязательного аудита по закону о контрактной системе. Аудитора выбирают через электронный конкурс .

Некоторые организации относятся к общественно значимым . Например, публичные акционерные общества, банки и страховые компании. Обязательный аудит в них могут проводить только аудиторские компании из реестра Казначейства.

Добровольный, или инициативный, аудит проводят по желанию компании. Обычно его заказывает сотрудник организации или ее руководитель.

Во время такого аудита проверяют достоверность бухучета, полноту и правильность составления учетной политики, оценивают налоговые риски, проверяют условия применения налоговых льгот. Например, может оказаться, что компания имеет право на налоговые льготы, но не получает их. Иногда добровольный аудит проводят, чтобы подтвердить достоверность отчетности для потенциальных инвесторов.

Добровольный аудит можно проводить в любое время и за любой период. Сделать это может внутренний, внешний индивидуальный аудитор или аудиторская организация.

Как проводится аудиторская проверка

Сначала аудиторы изучают деятельность компании — чем она занимается, применяемые системы бухучета и документооборота, наличие филиалов и обособленных подразделений, судебных разбирательств и выездных налоговых проверок. После этого составляют план проверки и приступают к работе.

Аудитор должен проанализировать, есть ли риски, из-за которых организация может скоро закрыться. Например, для ООО это может быть уменьшение чистых активов ниже уставного капитала .

Затем изучают учетную политику организации в целях бухгалтерского и налогового учета. В этих документах установлены способы и методы ведения учета в случаях, которые не предусмотрены законодательством и когда есть выбор из нескольких методов.

Сдачу имущества в аренду в налоговом учете можно рассматривать как доход от реализации или как внереализационный доход. Выбранный способ организация должна закрепить в учетной политике в целях налогового учета. Аудитор может проверить, сделано ли это.

Дальше специалист проверяет бухгалтерские документы за нужный период — обычно за год. Также он может запросить дополнительные бумаги — например, договоры с покупателями и заказчиками или приказы о приеме и увольнении работников. Аудитор проверяет правильность составления и отражения документов в учетной системе организации. Иногда в ходе аудита проводят инвентаризацию имущества и обязательств.

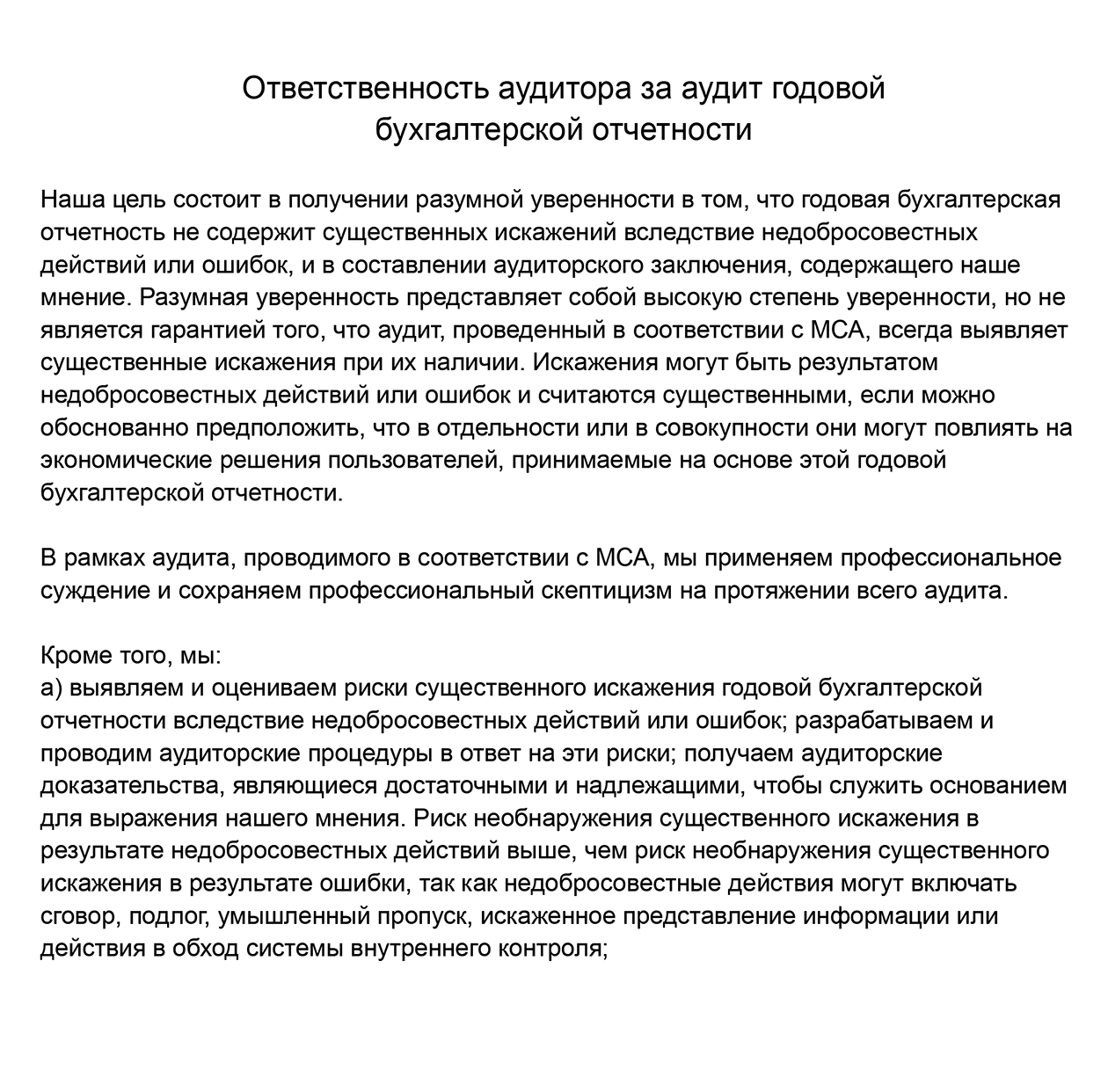

После проверки документов анализируют, корректно ли составлена бухгалтерская отчетность. Заканчивается аудиторская проверка выдачей аудиторского заключения. О нем расскажу дальше.

Продолжительность аудита определяют стороны договора. В документе можно предусмотреть отдельные этапы и сроки.

Например, стороны могут договориться, что организация пройдет аудиторскую проверку после окончания года в несколько этапов:

- Учетной политики и первичных учетных документов — до 31 января.

- Инвентаризацию — до 28 февраля.

- Составленной отчетности — до 30 апреля.

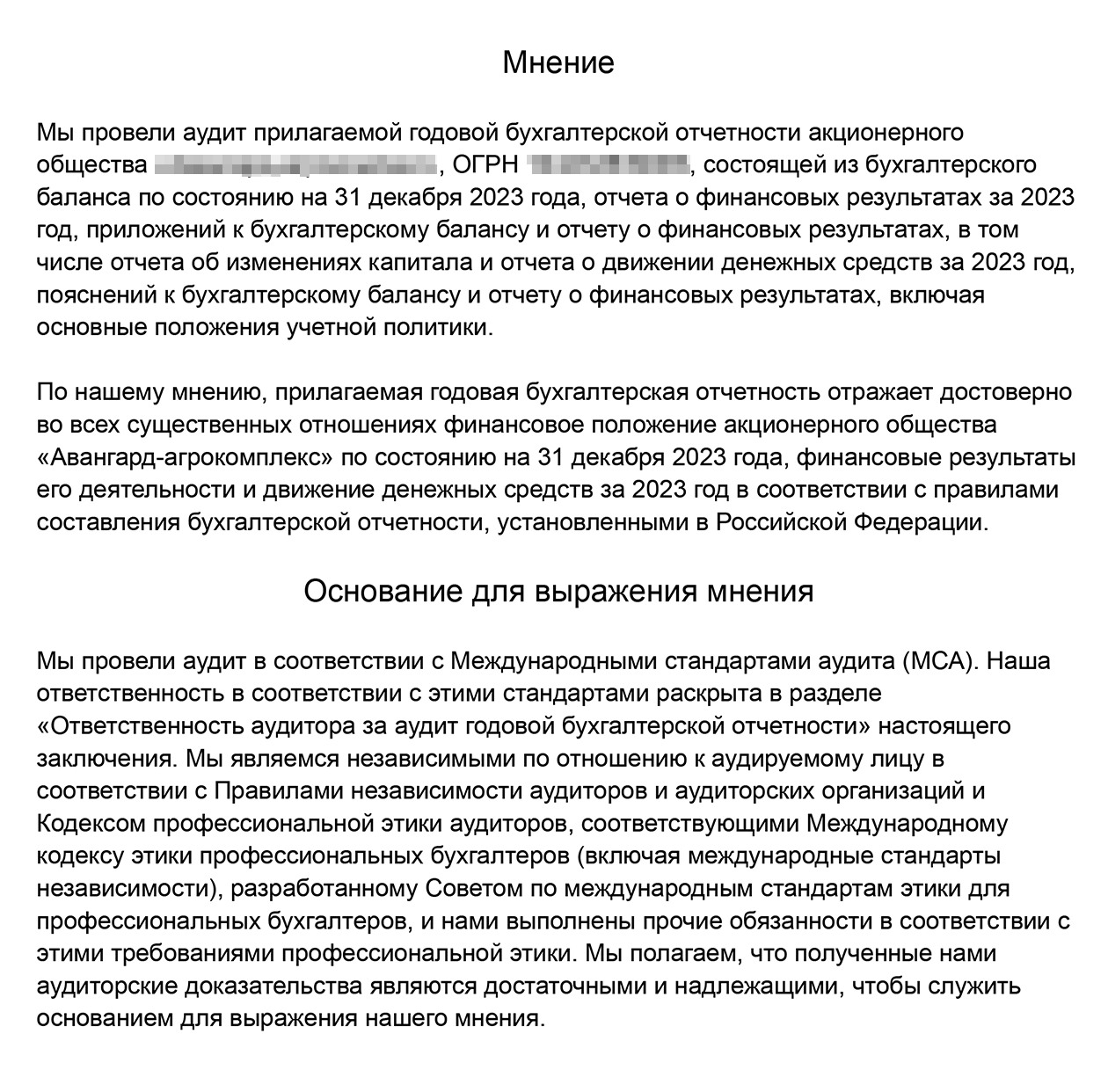

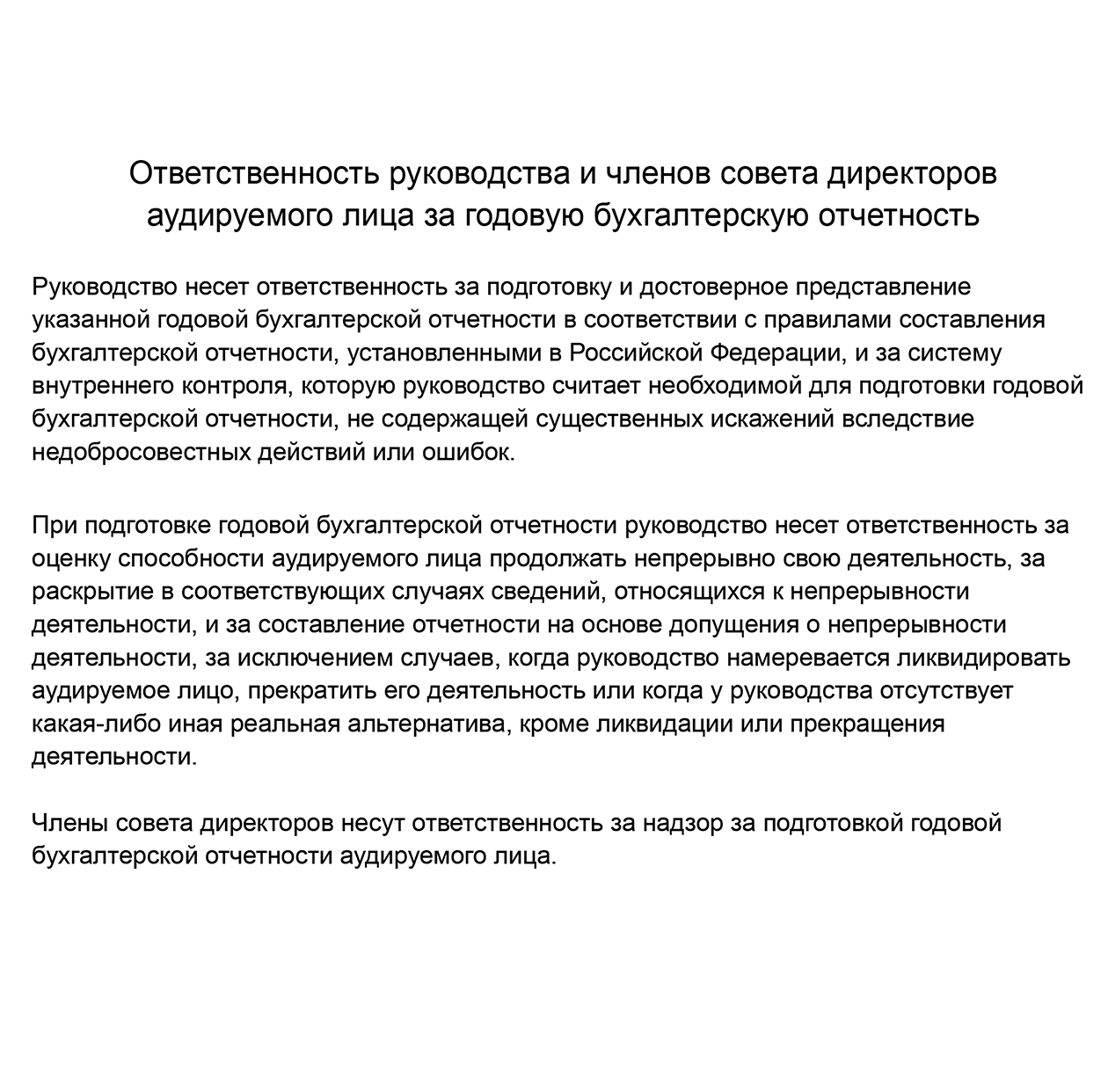

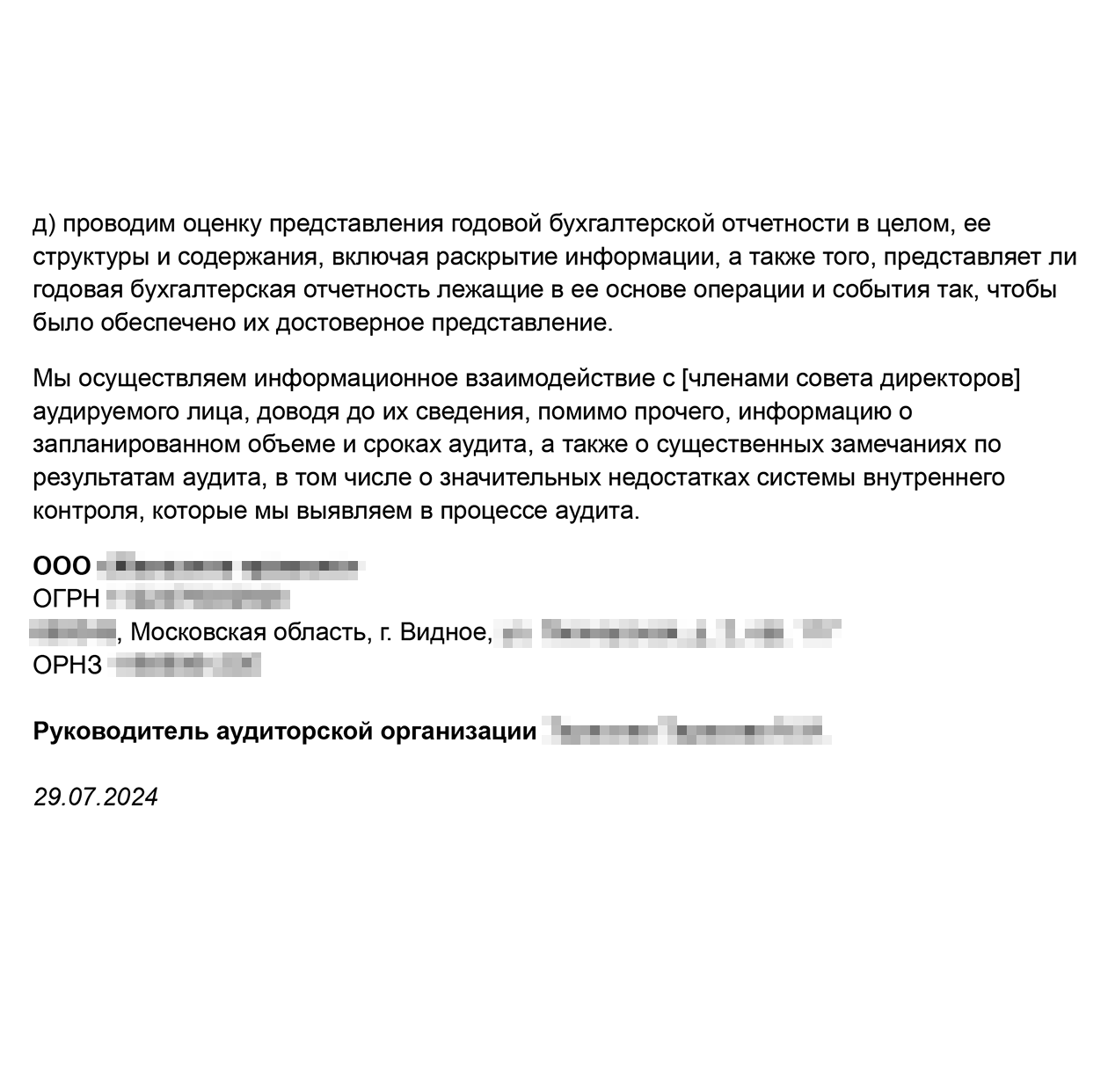

Что такое аудиторское заключение

Это документ, который выдает аудитор по результатам проверки. В нем он выражает мнение о достоверности отчетности проверяемой компании. Мнение может быть положительным, с оговоркой или отрицательным.

Заключение с положительным, или немодифицированным, мнением значит, что отчетность достоверна, составлена по правилам, верно отражает финансовое положение организации и результаты ее деятельности.

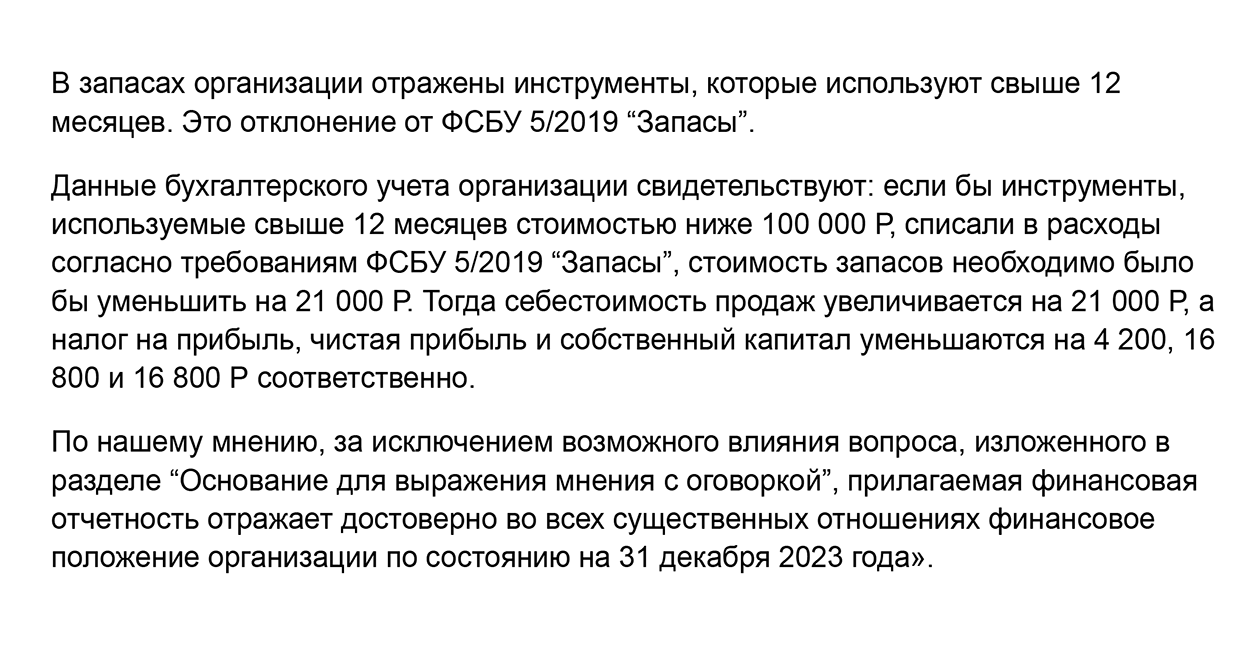

Заключение с оговоркой выдают, когда есть ошибки или недочеты, но в целом отчетность достоверна.

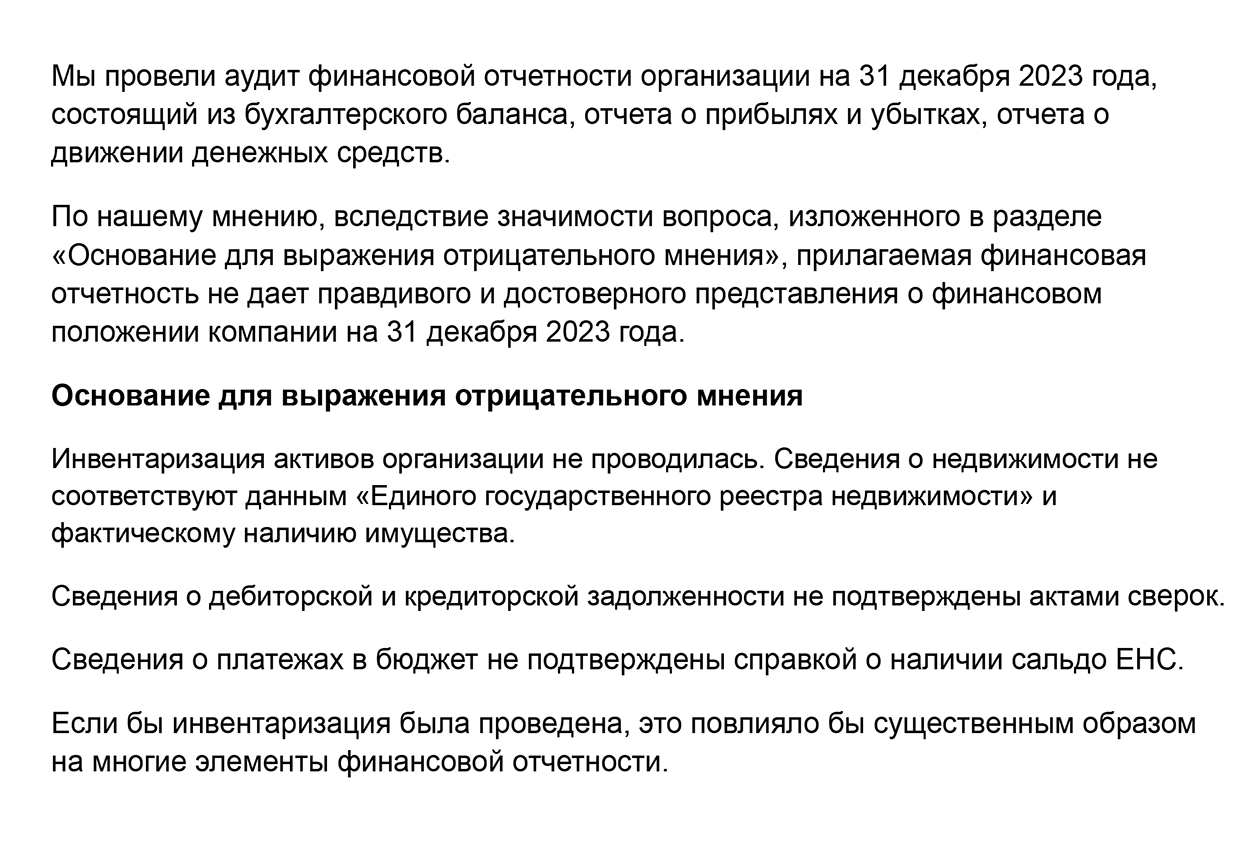

Заключение с отрицательным мнением составляют, когда в отчетности — существенные ошибки или искажения, и на нее нельзя положиться в оценке финансового положения компании.

Запомнить

- Аудит — независимая проверка финансовой отчетности бизнеса.

- Некоторые компании обязаны проводить аудит, другие делают это добровольно.

- Обязательный аудит может выполнять только сторонняя аудиторская организация. Аудиторы-ИП, которые работают на себя, и внутренние специалисты компании — нет.

- Аудитор должен разобраться в отчетности и убедиться, что в ней нет искажений из-за ошибок или недобросовестных действий сотрудников. И по итогам выдать заключение.

- В ходе проверки аудитор может заметить, что компания нарушила или может нарушить закон. Он должен сообщить об этом собственникам или директору проверяемой организации. А если они не примут меры для исправления ошибок, сообщить об этом в госорганы.

Самое интересное про бизнес — в нашем телеграм-канале. Подписывайтесь, чтобы быть в курсе происходящего: @t_biznes