Как я веду бюджет, не тратя на это много времени

Этот текст написан в Сообществе, в нем сохранены авторский стиль и орфография

Город

В Сибири, не миллионник

Источники доходов

Основная работа в офисе с графиком 5/2 + иногда бывают разные подработки

Семья и окружение

Свободная девушка без мужа и детей, что значительно упрощает учёт и планирование расходов.

Спортом временно не занимаюсь (хотя раньше ходила на танцы и в тренажёрный зал).

В свободное время шью себе одежду. Хобби у меня не дешёвое, но полезное для жизни.

Родители финансам не обучали. В школе с 3-его класса были уроки экономики, но про личный бюджет на них почти ничего не было, да и мне тогда это было не интересно.

Интересоваться темой финансов начала с 2020 года, читаю блог Хулиномика и ТЖ. Популярные книги с кучей воды и примесью эзотерики не читала.

Система

Сейчас веду бюджет с помощью 5-ти инструментов.

Таблица с ежемесячными фактическими расходами. Заполняю в начале каждого месяца за предыдущий, когда приходят проценты по накопительному счёту, и дополняю, когда приходит кешбек.

Таблицу делала сама и изначально старалась сделать её как можно проще, чтобы не запутаться. А потом стала усовершенствовать её и запуталась.

Записываю в неё расходы по категориям и без, рассчитываю процент кешбека. Также записываю движения на накопительном счету и процент по нему.

Таблицу продолжаю совершенствовать, потому что нет предела совершенству, и путаться тоже продолжаю.

На год у меня отдельный файл, в котором 13 вкладок: расходы по месяцам и вкладка для итоговых сумм по интересным мне категориям.

Время на заполнение от 30 минут до 1 часа. Если запуталась или нужны усовершенствования, то могу и дольше покопаться.

Таблица с ежемесячными планируемыми расходами. Недавно создала в экселе временную таблицу для планирования расходов, чтобы пережить финансовые ямы и рассчитать как можно выплатить кредит побыстрее.

Помогают не на 100%, но по ним лучше видны финансовые просадки и долги перед самой собой на конец каждого месяца. Хорошее средство от необдуманных трат.

Время на заполнение от 5 минут, если нужно зачеркнуть покупку, и дольше, если нужно подумать как лучше распределить траты.

Тетрадь с тратами на год. В прошлом году начала выписывать на листе А4 все планируемые крупные расходы на год. Оказалось удобно и наглядно, поэтому в этом году отвела для этого отдельную тетрадь.

Веду в бумажном виде, чтобы быстро открыть и посмотреть. В тетради делю разворот на 12 одинаковых частей, подписываю год, месяцы и обязательные траты в каждом.

В эту же таблицу записываю крупные покупки по факту. Чтобы не путаться, оплаченные расходы зачёркиваю.

На свободные места прикрепляю стикеры с тратами, которые возможно получится вписать в этот год, и разные напоминания.

Время на первичное заполнение от 30 минут, затем периодически от 5 до 15 минут.

Списки покупок. Веду список, в который вписываю всё, что мне нужно купить, но не мелочи типа продуктов и хоз товаров (для этого у меня отдельный список).

Например, сейчас я обустраиваю кухню и в этот список внесла стулья, чайник, интерьерную картину и т.д. Но в этом списке не только дорогие покупки. Пункты из этого списка распределяю в тетрадь с тратами на год или несколько лет.

Время заполнения от 10 до 30 минут, т.к. у меня уже есть прошлогодний список и я в него только вношу изменения.

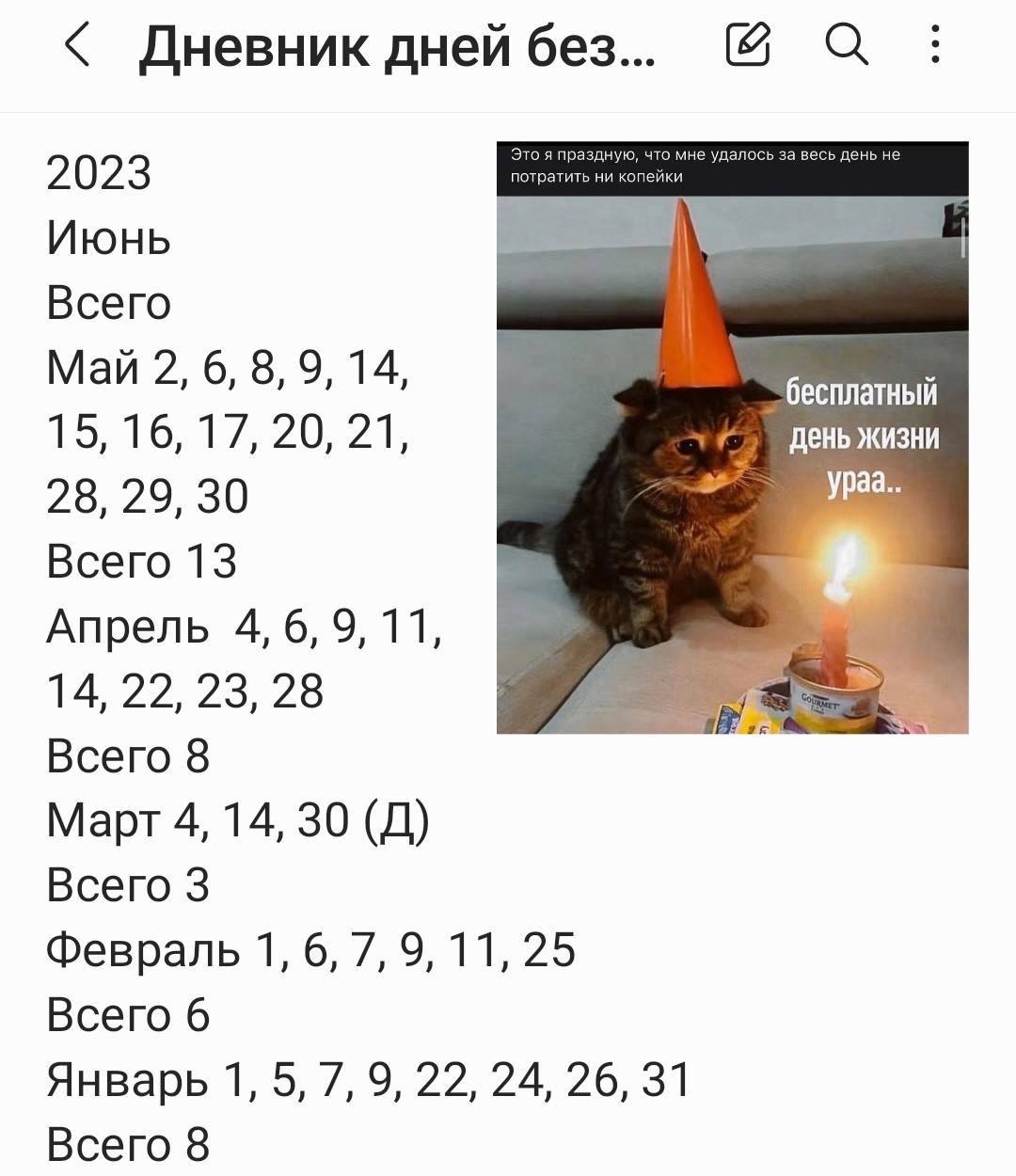

Дневник дней без трат денег. Это челлендж, который я подсмотрела на ютьюбе, суть которого записывать сколько дней в месяц ты вообще не тратишь деньги. Казалось бы, муторное занятие, но благодаря банковским приложениям можно уложиться в 5 минут.

Моё максимальное количество дней без трат — это 14 дней, минимум — 3 дня. Цель этого челенджа по мнению автора — это уменьшить количество дней с тратами, чтобы снизить бесконтрольное потребление товаров, уменьшить количество импульсивных покупок и времени, проведённого в магазинах, а также научиться планированию расходов.

Для себя считаю этот дневник полезным, но каждый сам может придумать что делать с полученной информацией. Время на заполнение от 5 до 10 минут.

Сила бюджета

Когда я училась в ВУЗе и съехала от родителей, уже пробовала вести примитивную таблицу с расходами, которую у меня просили друзья, чтобы тоже попробовать.

Вела эту таблицу меньше года, но она помогла мне понять мои основные статьи расходов и суммы трат в тот период. Потом забросила из-за небольшой зп.

Снова вести учёт расходов начала в апреле 2021 года после того как поняла, что деньги уходят не понятно куда. Вроде и зарабатываю, но что-то крупное купить себе не могу и накоплений нет. А ещё я заметила, что люди, которые ведут учёт расходов, живут лучше.

После нескольких ремонтов и с началом анализа бюджета, поняла как много денег потратила ни на что, а могла бы купить что-то полезное. Поэтому теперь стараюсь не покупать лишнего.

Также импульсивных покупок становится всё меньше, но их подсчёт я не веду и, как прочитала однажды на ТЖ: «ни о чем не жалею — рассматриваю это как психотерапию».

Денежные ссоры

Я стараюсь не перегибать палку в своих учётах и расчётах, но не всегда получается и некоторые люди на меня из-за этого обижаются.

Например, когда я на что-то коплю, я могу отказаться пойти на какое-нибудь мероприятие, а подруга из-за этого может обидеться.

Другой пример: жила с мужчиной, через некоторое время начала подсчитывать сколько мы тратим на еду, чтобы планировать расходы в новых обстоятельствах. А он подумал, что я жадная и обиделся.

Крупные покупки

Я могу что-нибудь очень хотеть, копить, представлять это, обсуждать с друзьями, выбирать в интернет-магазинах, найти миллион причин почему мне это надо, где бы мне это пригодилось и как бы улучшило мою жизнь. Но куплю только после того как получу пинок от вселенной.

Хотелось бы иметь недвижимость, которую я сама купила, но ипотека, как долгосрочное финансовое обязательство, меня пока что пугает.

Финансовое недоразумение

Иногда мои попытки планировать бюджет и нагрузку финансовых трат терпят крах, то сломается что-нибудь, то здоровье подведёт, то ещё что-нибудь случится. Я уже с этим смирилась, хотя по началу форс-мажоры меня бесили и руки опускались.

Но после тяжёлых времён я обязательно даю себе время пожить спокойно, без долгов и кредитов, немного потратить на импульсивные покупки и немного отложить. Поймать баланс получается, но ненадолго, жизнь вносит свои коррективы.

Например, в декабре 2021 года я взяла кредит на кухню, а в марте цены в магазинах сильно подорожали. Несколько месяцев пришлось ужиматься в расходах, чтобы не слишком много брать из подушки.

Кредиты

Стараюсь жить по средствам и заранее откладывать на крупные покупки, но иногда всё же приходится брать кредиты.

Не люблю быть кому-то должной и при наличии кредита начинаю много нервничать из-за этого. Вместо кредитов по возможности стараюсь брать рассрочки.

Многие называют кредиты злом, но я считаю, что это хороший финансовый инструмент, которым нужно уметь пользоваться.

Перед взятием кредита всегда оцениваю необходимость покупки, рассчитываю стоимость покупки в пересчёте на количество лет, в течение которых буду пользоваться покупкой, процент переплаты по кредиту и долговую нагрузку на бюджет с учётом форс-мажоров.

Жилье

Квартплата+интернет+другие обязательные расходы, которые не входят в квартплату, в месяц получается около 5500 руб.

Питание

Готовлю и ем дома, обеды на работу беру с собой. В месяц на еду без изысков трачу около 8000 руб.

Зимой очень выручают мамины консервы. Постоянно делаю запасы консервов и продуктов в морозилку, которую после одной из статей на ТЖ стала называть депозитной ячейкой.

В кафе хожу редко, у нас в городе один поход получается около 2000 руб.

Развлечения

Посещаю кино, театры, выставки, хожу на свидания, дома читаю книги, смотрю сериалы и занимаюсь хобби. Скукота.

Транспорт

Имею л/а, на который в год трачу до 100 тыс руб, включая бензин, тех обслуживание, запчасти, ремонты и другие необходимые покупки.

Одежда

В магазинах одежду покупаю по мере необходимости. Чаще присматриваю что-нибудь и шью подобное, поэтому часть моего гардероба — это вещи, которые я сшила сама.

Точных подсчётов покупок одежды в магазинах не веду. На покупки для хобби в месяц трачу не больше 2500 руб.

Путешествия

Редко куда-то путешествую, потому что нет компании.

В этом году решилась поехать в другой город в пределах РФ на 4 дня в групповом туре. Стоимость тура 42 тыс руб, остальные траты составили 23 тыс. руб.

Другие расходы

- На подарки на дни рождения трачу до 5000 руб

- на недавний ремонт в квартире потратила около 150 тыс руб (не единоразово, а в несколько этапов)

- оплата услуг юриста 15 тыс руб (тоже не единоразово)

- приём врача, обследование, анализы и медикаменты — не менее 10 тыс руб (болеть нынче дорого), либо куча нервов и дней ожидания в бесплатной поликлинике

- На подарок себе на день рождения я не скуплюсь и покупаю что-нибудь такое дорогое, но что очень хочется и при этом полезное и нужное именно мне, хотя другим может показаться не нужным. Раз в год можно себе позволить;)

- Раньше занималась спортом, абонемент на месяц на 8 занятий стоил 3000 руб

- Налоги за год около 5000 руб

Накопления

Откладывать ежемесячно не всегда получается, но я делаю это осознанно и не корю себя. К преумножению накоплений отношусь консервативно, для меня лучше маленькая синица в руке, чем где-то там какой-то там журавль (а он есть вообще?).

Накопления храню на накопительном счёте примерно под 6%. Примерно — потому что у банка своя сложная математика с этими процентами, по моим упрощённым расчётам получается то немного больше, то немного меньше.

Эти накопления нужны для экстренных ситуаций, когда деньги нужны здесь и сейчас. Хотелось бы ещё иметь сумму для краткосрочных вкладов под бОльший процент, но пока накопить эту сумму не получается.

К торгам на бирже отношусь как к азартным играм. Повлиять на стоимость акций я не могу, а, значит, результат таких вложений максимально непредсказуемый и от моих действий и решений не зависит. Я не готова вложить даже 5000, чтобы в один день их просто потерять.

Кто реально зарабатывает на покупке/продаже на бирже — это брокер и государство, первый берёт комиссии, второй — налоги, после выплаты которых остаётся тот же процент доходности, что и на вкладах и накопительных счетах в банках. Только с торгами на бирже больше стресса.

Ещё один участник торгов, который зарабатывает на этом, — это компании, которые выходят на айпио. Они по сути получают деньги в свой бизнес, а потом им уже всё равно что будет с акциями и их держателями.

Есть стартаперы, которые создают компании, чтобы их выгоднее продать и заработать деньги, а по факту у них только идея, но нет производства и жизнеспособного плана дальнейшего существования компании.

Есть, конечно, и те, кто правда работают над своим продуктом, но их мало и их ещё нужно поискать.

Вижу смысл заходить на фондовый рынок только если есть котлета и инсайдерская иформация, когда за несколько дней можно заработать столько, чтобы значительно окупить комиссии брокера и налоги государства. Но обычным смертным это не доступно.

Ваше мнение может не совпадать с моим и это хорошо.

Финансовая цель

Финансовых целей у меня несколько:

- Продолжать увеличивать подушку безопасности

- Выплатить кредит

- Отдать долг

- Купить нужную мебель

- Начать копить на брекеты или отпуск или на недвижимость:)

Возможности

С ведением и анализом личного бюджета поняла, что надо больше зарабатывать, но при этом стараться, чтобы расходы не росли также быстро, как доходы.