Саша Рай

издатель

Реквизиты банковской карты — это секретная информация. Если она попадет в руки не тех людей, вы можете потерять деньги.

В России 68% мошеннических операций совершается с помощью реквизитов. Это самый распространенный способ украсть деньги с карты. Мошеннику нужны только цифры, которые написаны прямо на карте, — и он уже сможет вас ограбить.

Что за реквизиты?

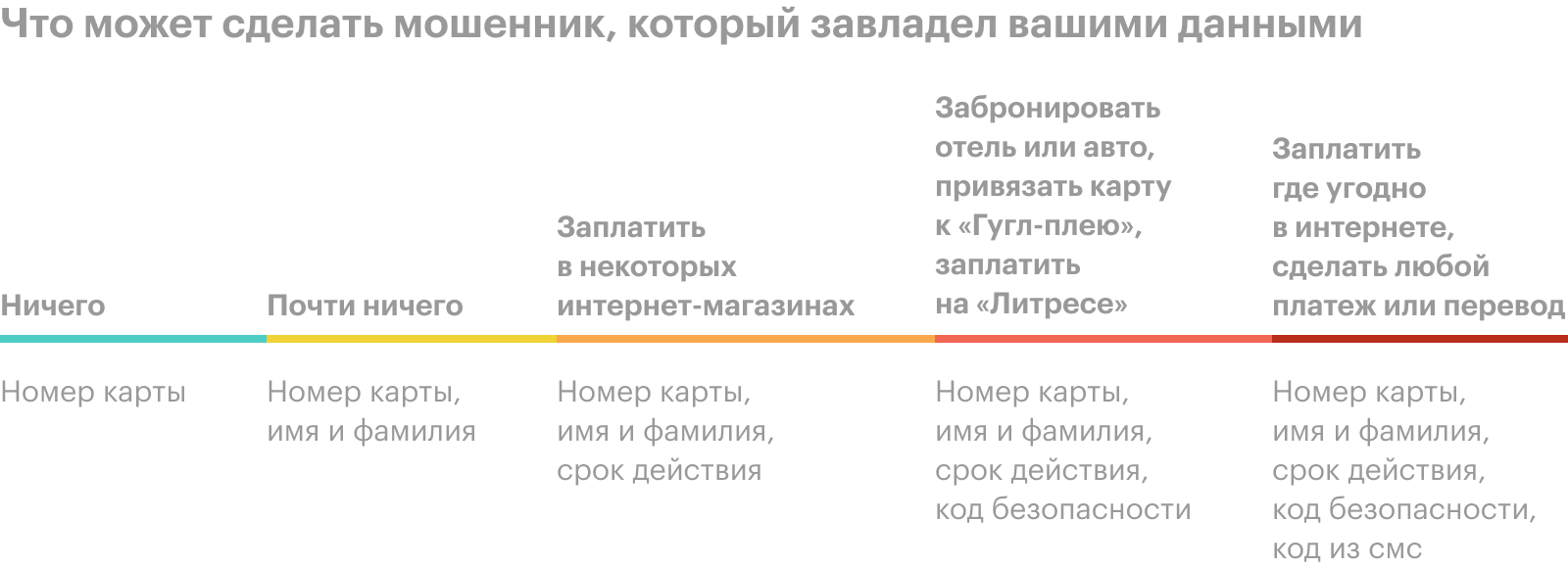

Реквизиты — это всё, что написано на карте: номер из 16 цифр (иногда 18), имя и фамилия владельца, срок действия и CVC-код — трехзначный код безопасности на обратной стороне. Для удобства мы отнесем к реквизитам и смс-код, который присылает вам банк, когда вы платите в интернете или переводите деньги.

По правилам платежных систем реквизиты нельзя сообщать посторонним. Если банк узнает, что ваши реквизиты попали в чужие руки, то сразу заблокирует карту. Однако кое-что сообщать все-таки можно. Если кратко, дела обстоят так:

Что можно сделать, зная реквизиты карты?

По реквизитам карты можно заплатить в интернете или оформить перевод с карты на карту. Человек, который знает ваши реквизиты, имеет полный доступ к деньгам.

Вернуть потерянное будет сложно. В договорах на оказание банковских услуг прописано, что ответственность за сохранность данных карты несет держатель карты. Если он сам добровольно эти реквизиты сообщил посторонним, банк за такие действия ответственности не несет. Придется обращаться в полицию и если она найдет мошенника, с него и взыскивать ущерб.

Какие реквизиты нужны вору, чтобы украсть мои деньги?

Обычно номер карты, срок действия, CVC-код и код из смс. Но есть магазины, которые проводят операции с меньшим числом реквизитов.

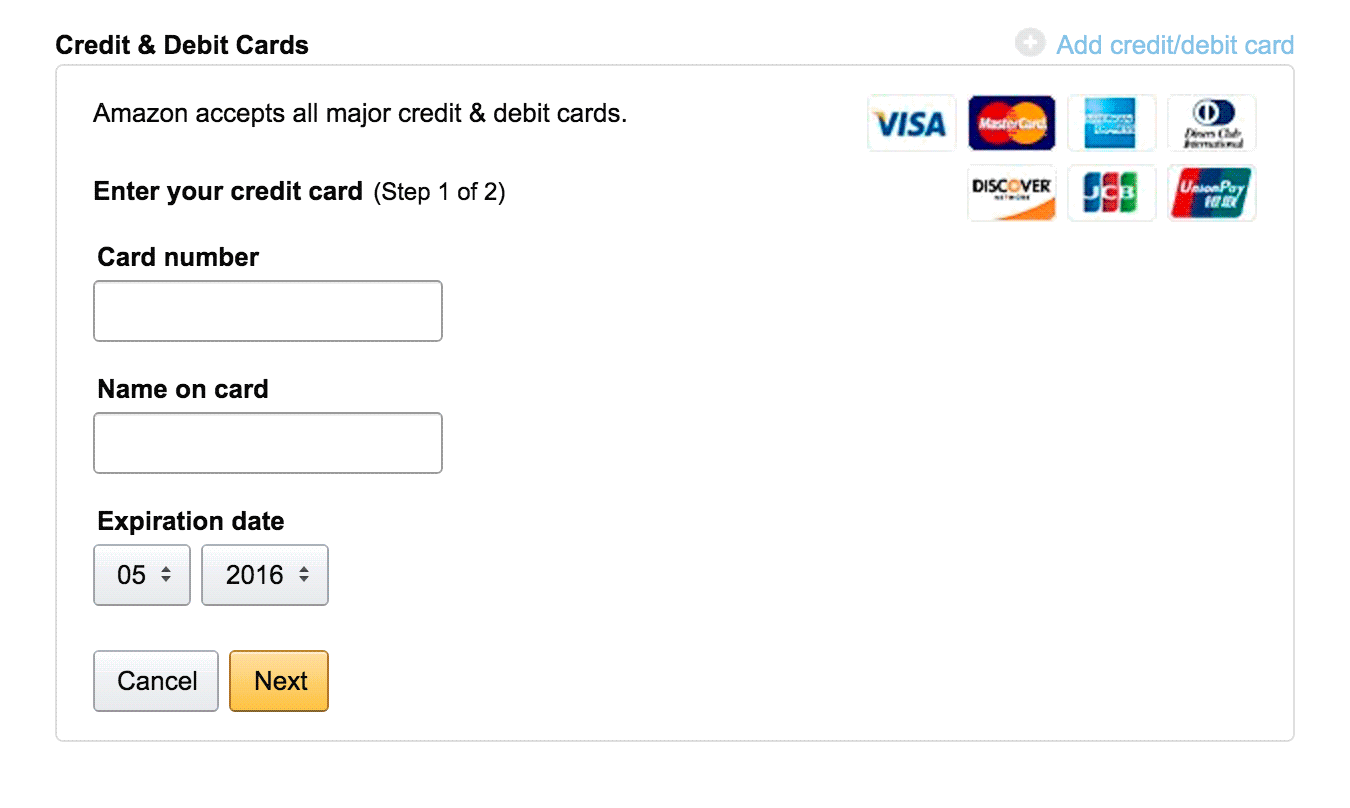

Например, чтобы заплатить на «Амазоне», нужен только номер, имя и срок действия. Ни кода безопасности, ни одноразового пароля из смс не нужно:

Виды мошенничества с картами

Фальшивые банкоматы. Не каждый банкомат, который вы видите, обязательно принадлежит банку. Мошенники могут скупать на черном рынке старые банкоматы, перенастраивать их и получать доступ к данным карты. Снять наличные в таком банкомате не получится — он выдаст сообщение, что купюр нет или что он неисправен. Зато такой банкомат передаст мошенникам все реквизиты карты.

Чтобы обезопасить себя, проверьте банкомат на карте с банкоматами в приложении банка.

Скрытые камеры. Мошенники крепят их на банкомат или прячут где-то возле. Миниатюрная камера направлена на клавиатуру банкомата и записывает, как клиенты вводят пин. Еще камера может записать все реквизиты, указанные на карте: имя владельца, срок действия и даже код безопасности.

Скимминг. Скиммер — это считыватель магнитной ленты на карте. Мошенники прикрепляют его к картоприемнику банкомата.

Банки знают об уловках мошенников, и поэтому начали выпускать банкоматы без картоприемников. На современных банкоматах карту достаточно приложить к специальной площадке со значком бесконтактной оплаты. Если есть альтернатива, рекомендую пользоваться именно такими банкоматами.

Траппинг, или «ливанская петля». Мошенник вставляет в картридер кусок фотопленки или пластика, и карта, попадая в прорезь, не возвращается владельцу, а попадает в конверт, который мошенник вытащит и получит возможность пользоваться картой.

По возможности пользуйтесь банкоматами без прорезей. В них карта в принципе не может быть удержана из-за неисправности устройства и к мошенникам в руки не попадет ни при каких обстоятельствах.

Накладная клавиатура. Мошенники устанавливают на банкомат поддельную клавиатуру поверх оригинальной. Поддельная запоминает все, что вы набираете, и передает нажатия на настоящие клавиши.

Фишинг. Это рассылка писем и уведомлений от имени брендов, банков, платежных систем, почтовых сервисов, социальных сетей. В письме содержится ссылка, якобы ведущая на сайт сервиса, но на самом деле она ведет на сайт мошенников, внешне не отличающийся от оригинала.

Пользователя убеждают ввести данные карты якобы для оплаты товаров или услуг, но на самом деле покупки не происходит, а данные попадают в руки мошенников.

Совет здесь только один: не переходить по ссылкам, если не уверены в их надежности. Убедитесь, что отправитель — именно тот, за кого себя выдает.

Смс-мошенничество. Мошенники через смс убеждают держателя карты перевести деньги. Например, предлагают поучаствовать в розыгрыше приза, получить компенсацию или просто позвонить на платный номер.

Вишинг — телефонное мошенничество. Самый распространенный сейчас вид мошенничества.

Мошенники представляются работниками службы безопасности, сотрудниками правоохранительных органов, Центробанка. Бывает, что они представляются покупателями на сайтах объявлений.

Цель у них одна — получить реквизиты карты: ее номер, код безопасности, а если повезет, то и код из смс.

Можно ли сообщать номер банковской карты и имя владельца

Если у кого-то есть номер карты, он не сможет украсть ваши деньги. Но он может использовать это знание для фишинга: прикинуться банком и выудить у вас другую информацию.

А вот если у мошенника есть и номер карты, и ваше имя латиницей, он сможет подобрать срок действия методом перебора и, например, привязать карту к «Амазону».

Номер карты и имя владельца следует беречь точно так же, как вы бережете данные паспорта.

Мошеннику нужен только номер карты, срок действия и ваше имя, чтобы украсть деньги.

Какие данные карты можно сообщать для перевода денег, а какие нельзя

| Можно сообщать | Нельзя сообщать |

|---|---|

| Номер из 16 цифр | Имя и фамилия |

| Cрок действия | |

| Код безопасности на обратной стороне | |

| Код из смс |

Какие данные карты можно сообщать для перевода денег, а какие нельзя

| Можно сообщать | Нельзя сообщать |

| Номер из 16 цифр | Имя и фамилия |

| Cрок действия | |

| Код безопасности на обратной стороне | |

| Код из смс |

Вопросы о безопасности банковских карт из жизни

Я забыл карту в кафе, вернулся за ней через 15 минут. Надо перевыпускать? Лучше перевыпустить. Если вам не повезет, официант перепишет реквизиты в блокнот или просто сфотографирует карту. Он не будет тратить все деньги, а просто через месяц-другой по-тихому купит что-нибудь в интернете.

Если у вас не подключен смс-банк, вы можете даже не заметить пропажи денег с карты. А если клиент не забил тревогу, то и банк ничего не заметит. Вы никогда не узнаете, что деньги украли.

Официант унес карту, чтобы провести оплату на кассе. Это плохо? Да. Целую минуту он может делать с вашей картой что угодно. Если вам совсем не повезет, официант окажется еще и скиммером: проведет карту через специальный считыватель, потом продаст данные в Таиланд через анонимный форум. Там ребята обналичивают сразу и много.

Чтобы такого не случилось, попросите официанта принести терминал. Сейчас во всех приличных заведениях терминал приносят к столу. Но если такой возможности нет, сходите на кассу вместе с официантом.

Сотрудник отеля хочет, чтобы я прислал скан моей карты на электронную почту. Это вообще законно? Как ни странно, это распространенная практика.

Когда вы бронируете номер, отель может заблокировать деньги заранее, чтобы проверить вашу платежеспособность. Но далеко не все отели умеют принимать платежи через интернет. Поэтому сотрудник может попросить вас прислать полные реквизиты карты по электронной почте или продиктовать их по телефону.

Потом он забьет реквизиты руками в обычный терминал приема платежей. Деньги на вашей карте заблокируются. Обычно они возвращаются обратно на карту в течение месяца.

Риск все равно есть. Обычно в гостиницах внимательно относятся к личным данным клиентов: если вскроется утечка или мошенничество, платежная система заблокирует прием платежей. Но сотрудник отеля — обычный человек. Если у него уведут почту, мошенник завладеет в том числе и вашими реквизитами. Поэтому для бронирования лучше иметь отдельную карту, причем кредитную. Но об этом поговорим в другой статье.

Звонит друг, хочет вернуть долг на мою карту. Какие данные карты ему можно сказать? Можно продиктовать номер карты. Больше для перевода на вашу карту ничего не нужно.

Коллега хочет сфотографировать мою карту на Айфон, чтобы вернуть деньги за обед. Разрешать? Нет. Если у коллеги украдут телефон, у мошенников будет в том числе и фотография вашей карты. Пусть переводит по номеру.

Мама просит реквизиты карты, чтобы оплатить что-то в интернете. Что делать? Самый безопасный способ помочь маме — попросить у нее ссылку на интернет-магазин и оплатить покупку самому. Во всех остальных случаях вы рискуете. Мама запишет реквизиты на бумажку и забудет ее на работе.

Но если другого пути нет, продиктуйте реквизиты по телефону. Только предупредите маму, чтобы вводила цифры сразу на сайт, без промежуточных бумажек и заметок в телефоне. Причем делать это лучше в режиме инкогнито, чтобы браузер не запомнил данные карты.

Звонят с «Авито», хотят перевести деньги и просят код безопасности. Говорить? Нет. Скорее всего, это мошенник. Это самый простой развод, но он часто срабатывает. Если кто-то хочет перевести вам деньги, номера карты всегда хватит.

Звонят из банка, просят сказать номер карты. Говорить? Нет. Где бы к вам ни обращались — в соцсети, через почту или по телефону — не сообщайте незнакомым свои реквизиты. Если с вами связался сотрудник банка, у него и так есть все ваши данные.

Хочу похвастаться своей новой картой в инстаграме. Можно? Да, если замажете в фотошопе все реквизиты или выберете ракурс, который не позволит что-либо прочитать.

В остальных случаях это опасно, потому что на лицевой стороне карты достаточно данных, чтобы сделать покупку в интернете. Когда служба безопасности банка заметит, что вы выложили фотку вашей карты в открытый доступ, карту мгновенно заблокируют.

Реквизиты попали в чужие руки? Перевыпускайте.

Как защитить реквизиты

Может, стереть код безопасности с карты? Или заклеить чем-нибудь? С точки зрения платежных систем код безопасности — это необходимый реквизит банковской карты. Когда вы будете платить в офлайне, у продавца будет полное право не принять к оплате такую карту. Такое часто бывает, особенно за рубежом.

В России на реквизиты на карте почти никто никогда не смотрит. Так что удаление кода, если вы не выезжаете за границу, почти ничем вам не грозит.

А все-таки как защитить-то? Выпустите допкарту для интернет-покупок, а на основной карте отключите операции в интернете.

Вы можете выпустить до десяти дополнительных карт — в Т-Банке это бесплатно. А еще на карте можно установить лимит на покупки в интернете и снятие наличных.

Платите везде с дополнительной, а основную держите в подвале, как Илья Аноним.

Еще один способ обезопасить реквизиты карты — воспользоваться Системой быстрых платежей. Для перевода не нужно знать номера карты или счета получателя. Достаточно номера телефона — его и сообщите человеку, который хочет перевести вам деньги. Система позволяет без комиссии переводить до 100 000 ₽ в месяц.

Смс-банк подключать? Обязательно. Если злоумышленники попытаются расплатиться вашей картой, вы сразу об этом узнаете: банк пришлет смс или пуш-уведомление. Если на ваш телефон поступит сообщение с подтверждением покупки, которую вы не делали, срочно заблокируйте карту.

Правила безопасности при пользовании банкингом

Главное правило — клиент сам несет ответственность за свои действия. Обеспечить сохранность реквизитов карточного счета — обязанность владельца счета, а не банка.

Если скажете посторонним коды безопасности и пароли для входа, банк ответственности нести не будет. Поэтому лучше эту информацию никому не сообщать.

Зная код из смс, любой желающий может получить доступ к личному кабинету на сайте банка и распоряжаться всеми деньгами на счете по своему усмотрению.

Правила безопасности при бесконтактной оплате

Скрытые камеры могут стоять не только рядом с банкоматами. Их могут установить, например, в торговой точке, и они будут снимать реквизиты карты, чтобы потом недобросовестные работники магазина могли ими воспользоваться.

Я рекомендую держать карту таким образом, чтобы номер и срок действия не попадали в поле зрения камеры, или вообще прикрывать их рукой. Сам я иногда вообще не вынимаю карту из бумажника — просто прикладываю его к платежному терминалу. Карта при этом нормально считывается.

Встречались публикации о том, что терминал бесконтактной оплаты можно приложить к карману с картой и таким образом списать деньги. Теоретически это возможно, но на май 2021 года нет информации об уголовном деле, возбужденном по такому факту.

Если боитесь подобных краж, можно носить кошелек с карточкой в нагрудном кармане одежды: так вы можете контролировать тех, кто подходит к вам с терминалом оплаты. Еще можно разместить карточку в глубине сумки. Терминал бесконтактной оплаты сработает на расстоянии не более двух сантиметров, и размеров сумки может оказаться достаточно для защиты от несанкционированного снятия денег.

Что делать, если мошенники все-таки списали деньги с карты

В такой ситуации лучше как можно быстрее обратиться в полицию. О том, как это сделать, мы рассказывали в отдельной статье.

Запомнить

- Сообщать можно только номер карты и только проверенным людям.

- Имя, фамилию, срок действия и код безопасности сообщать нельзя.

- Смс-код нельзя сообщать никому и никогда.

- Оставили карту без присмотра — перевыпускайте.

- Заведите карту для офлайна с отключенными платежами в интернете.

Банки тоже защищают деньги на ваших счетах. Вот как это делает Т-Банк

Мониторит подозрительные операции. Банк смотрит, где совершается операция и насколько это место типично для вас. И, если система сочтет операцию нетипичной для вас, на всякий случай она может временно заблокировать карту и спросить ваше подтверждение.

Проверяет, что платите действительно вы. Для каждой операции со счетом в интернете вас просят ввести смс-код или задают вопросы, ответы на которые знаете только вы.

Подтверждает каждую покупку в интернете и перевод в приложении одноразовым кодом в пуш-уведомлении или смс.

Сообщает о входе в личный кабинет в смс. Если кто-то входит в ваш личный кабинет или приложение, вы сразу же об этом узнаете.

Бесплатно определяет номера. Можно включить бесплатный определитель номеров, и тогда во время звонка с незнакомого номера на экране вы увидите, кто звонит.

Все это можно испробовать на бесплатной дебетовой карте Black — ее быстро и бесплатно привезут домой или в офис.