Как на самом деле пользоваться кредиткой

Восемь правил, о которых умалчивают банкиры

Брать деньги в долг на повседневные траты — плохая практика.

Если вам не хватает на еду, проезд или одежду, значит, где-то по пути вы принимаете неверные финансовые решения: тратите больше, чем зарабатываете; слишком много откладываете; даете другим в долг. В любом случае брать взаймы на повседневные нужды — скорее всего, признак беды.

Для срочных трат у вас должен быть запас на черный день. На большие покупки лучше копить, чем брать кредит. Большинству финансово грамотных людей кредитная карта нужна только для очень ограниченного круга задач. И эти люди умеют делать так, чтобы кредитка приносила им деньги.

В этой статье — восемь правил, которые помогут вам пользоваться кредиткой так, чтобы она была для вас выгодной и даже приносила деньги.

Как пользоваться кредитной картой с выгодой

- Не доводите до процентов — гасите долг до окончания льготного периода.

- Не тратьте по кредитной карте больше денег, чем имеете собственных.

- Собственные деньги держите на накопительном счете или дебетовой карте с процентом на остаток. Главное, чтобы разрешалось без потерь вывести оттуда средства к концу льготного периода по кредитной карте.

- Не снимайте с кредитки наличные и не переводите на счета в другие банки.

- Пользуйтесь бонусами.

- Используйте кредитные деньги как залог.

- Пользуйтесь кредитной картой, чтобы улучшить кредитную историю.

- Не допускайте просрочек по другим кредитам.

Не доводите до процентов

Вот самое большое заблуждение о кредитных картах: «Платить проценты — это нормально». Кажется, что кредитка для этого и нужна: чтобы тратить чуть больше своих возможностей и потом потихоньку расплачиваться с банком.

Но если вы хотите получить от кредитки пользу, придется поменять подход. Сделайте так, чтобы вам никогда не нужно было платить проценты. Потому что проценты по кредитной карте выше процентов по обычному потребкредиту.

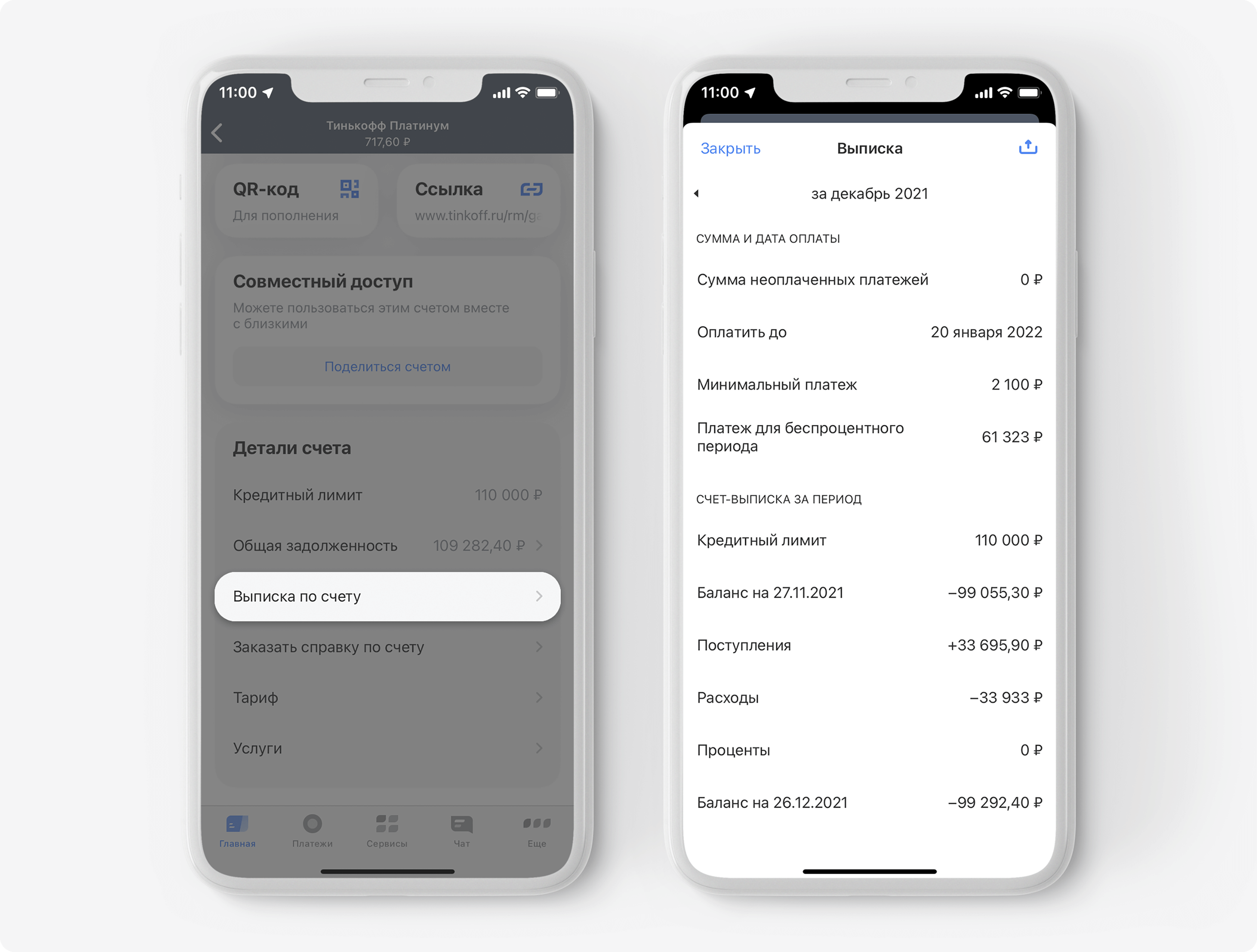

Каждые 30 дней в смс или на электронную почту банк присылает вам документ, где написано, сколько вы ему должны. Это выписка. Ее можно увидеть в интернет-банке или мобильном приложении:

Ваша задача — любой ценой погасить долг до окончания льготного периода. Что бы ни случилось, не доводите до начисления процентов. Каждый месяц сразу после выписки отложите нужное количество денег и либо гасите долг сразу, либо воспользуйтесь методом «Заработок на остатке», о котором речь пойдет ниже.

Когда мне погасить долг, чтобы не платить проценты?

Если у вас кредитная карта Тинькофф, то в срок до 55 дней с даты выписки. Самый большой беспроцентный период будет у покупок, которые вы совершите на следующий день после этой даты.

Но если вы снимали наличные или переводили деньги с кредитки, на эту сумму начисляются проценты всегда.

Проценты по кредиту перекрывают по ставкам любые бонусы, мили и привилегии, которые может вам дать кредитка. Финансово грамотные люди не платят проценты.

Нет своих денег — не покупайте

У вас всегда должны быть деньги, чтобы погасить весь долг по кредитке. Если у вас нет собственных денег, чтобы оплатить прямо сейчас покупку, — не покупайте. Даже если вы уверены, что они у вас появятся. Случается всякое: зарплату задержат, вас уволят, ваша компания разорится. Если вы хотите купить что-то, на что у вас сию секунду нет денег — не покупайте это с кредитки.

Пример

Иван работает в рекламном агентстве и получает 100 000 ₽ в месяц. У него есть 80 000 ₽ наличными; до зарплаты — 10 дней; его кредитный лимит — 130 000 ₽. Он хочет купить Макбук за 110 000 ₽. Может ли он сделать покупку?

Нет, есть риск. Сейчас у Ивана есть 80 000 ₽, а Макбук стоит 110 000 ₽. Ему не хватает 30 000 ₽. Иван может не дожидаться зарплаты и купить Макбук с кредитки, но, если зарплату все-таки задержат, он будет должен банку. Вердикт: не покупать.

Петр работает библиотекарем и получает 25 000 ₽ в месяц. Он накопил 30 000 ₽ наличными; до зарплаты — неделя; кредитный лимит — 15 000 ₽. Он хочет пойти на курсы английского за 10 000 ₽. Может ли он себе это позволить?

Да, рисков нет. Он накопил 30 000 ₽, а курсы английского стоят всего 10 000 ₽. Если только Петя и правда готов потратить треть всех своих сбережений на курсы английского.

Неважно, какие у вас кредитный лимит, зарплата и сколько до нее осталось. Важно только одно: сколько у вас есть денег прямо сейчас. Если денег не хватает — не покупайте. Если они есть, но вы не готовы с ними расстаться — не покупайте.

Чтобы денег всегда хватало, планируйте бюджет. Используйте нашу таблицу для бюджетирования.

С какой кредитки Т-Банка начать

Если у вас еще нет кредитной карты Т-Банка, советуем присмотреться к карте «Платинум». Картой можно оплачивать ежедневные покупки и возвращать долг без процентов в грейс-период 55 дней. Большие покупки можно оплачивать в рассрочку до 12 месяцев, а по спецпредложениям от партнеров банк начисляет кэшбэк до 30% бонусами — их можно тратить на покупки по курсу 1 бонус = 1 ₽.

Оставьте заявку на кредитную карту по кнопке ниже — решение придет сразу, а бесплатно получить карту можно в тот же день, если оформить заявку до 20:00

Зарабатывайте на остатке

Если вы одновременно пользуетесь кредитной и дебетовой картами Тинькофф, попробуйте заработок на остатке. Это доступно с подпиской Tinkoff Pro за 199 ₽ в месяц. Весь месяц вы тратите деньги с кредитки, а на Tinkoff Black лежит вся ваша зарплата и приносит проценты. Когда приходит следующая зарплата, вы гасите ею долг по кредитке — и опять тратите только с кредитки. Так вы пускаете в оборот даже те деньги, которые тратите.

Расписываю по шагам:

- Подключите подписку Tinkoff Pro.

- Получите зарплату на дебетовую карту. Потратьте с нее 3000 ₽ — так, чтобы дебетовая карта зарабатывала 5% на остаток. Зафиксируйте, сколько у вас есть денег на месяц.

- Весь следующий месяц тратьте деньги только с кредитной карты, но внимательно следите за лимитом. Вам нельзя превышать сумму, которая лежит у вас на дебетовом счете.

- В конце месяца вам придет выписка и начнется отсчет льготного периода: 25 дней.

- Ждите 20—23 дня, продолжая тратить деньги с кредитной карты. Опять же не превышайте лимит наличных, которые у вас есть на дебетовой карте.

- Все это время у вас на дебетовом счете должны лежать ваши честно заработанные деньги и незаметно для вас приносить доход.

- На 23—24 день льготного периода погашайте долг по выписке из тех денег, которые у вас есть на дебетовой карте.

- В конце месяца банк начислит вам доход — процент на остаток по вашему дебетовому счету, но не более чем на 300 000 ₽. Так вы не заплатили проценты банку и заработали на процентах по собственным средствам.

Сумма заработка небольшая: не более 0,8% от суммы вашего долга в месяц. Но если регулярно пользоваться этим методом, вы получите небольшую прибавку к зарплате и при этом вам не нужно будет отказывать себе в покупках. Все, что вы бы купили на зарплату, вы можете по-прежнему покупать — но ровно в пределах имеющихся у вас денег.

Как это работает

Илья получил зарплату 120 000 ₽ на дебетовую карту Tinkoff Black. 20 000 ₽ сразу отложил на вклад, остальные 100 000 ₽ — на жизнь.

Первым делом он закупился на 3200 ₽ в супермаркете. Платил дебетовой картой, чтобы увеличить доходность счета до 5% годовых.

Весь следующий месяц Илья расплачивался только кредиткой и тщательно следил за бюджетом. К концу месяца он уложился ровно в 96 800 ₽.

В конце месяца Илья получил выписку с долгом в 96 800 ₽. Он подождал еще 24 дня льготного периода и полностью погасил долг.

Пока Илья тратил кредитные деньги, его собственные деньги на карте Tinkoff Black зарабатывали: за месяц длиной в 30 дней и 24 дня они принесли ему 716 ₽. По результатам месяца и 24 дней он заработал 0,7% сверху зарплаты и ничего не должен банку.

Эти деньги взялись за счет доходности и отсрочек платежа. Фактически банк подарил Илье эти деньги — за год набежало более 4800 Р. Илья и рад.

Посчитайте на калькуляторе, сколько вы сможете заработать на сочетании кредитки и дебетовки.

Никогда не снимайте с кредитки наличные

Есть вещи, за которые обычно платят наличными: свежие продукты с рынка, работа сантехника. Если наличных не хватает, а на дебетовке пусто, сразу хочется снять деньги с кредитной карты.

Но снять наличные с кредитки — это не самое лучшее, что можно с ней сделать. Сейчас появляются и такие карты, по которым доступно снятие наличных без комиссии на ограниченную сумму, например до 50 000 ₽, но это пока редкость, и вот почему.

Банки зарабатывают, когда вы платите картой. Покупки картой в магазине мы оплачиваем с помощью эквайринга. Торговые точки при его использовании платят банку процент от ежемесячного оборота, а банк делится им с нами.

Когда вы снимаете наличные, банк лишается этих доходов. Поэтому банки «штрафуют» тех, кто снимает наличные: требуют дополнительную комиссию, увеличивают кредитную ставку, отменяют беспроцентный период. Это прописано в каждом договоре на кредитку. Банки очень не любят, когда вы снимаете наличные с кредитки.

Комиссия

Василий — клиент Тинькофф Банка. Он снимает 20 000 ₽ с кредитной карты Tinkoff Platinum. Теперь:

- Он заплатит комиссию 2,9% + 290 ₽ = 870 ₽.

- Каждый день ему будут начисляться проценты (30—59,9% годовых) — минимум 16 ₽ в день.

Василий возвращает долг через месяц. Он заплатил банку 1370 ₽. Это больше 10%, которые он потерял просто так.

Пользуйтесь бонусами и милями

Многие относятся к бонусам и милям с пренебрежением: мол, копи их или не копи — все равно получаются копейки. Разбираться с ними долго, на что тратить — непонятно. На самом деле бонусные баллы и мили выгоднее, чем кажутся, — но только для тех, кто научился ими пользоваться.

Бонусы — это вознаграждение банка за то, как вы пользуетесь картами. Бонусы начисляются за покупки, а потратить их можно либо на новые покупки, либо на услуги банка. Еще такой бонус называют кэшбэком — банк возвращает баллами или рублями часть потраченной на покупки суммы.

Главная хитрость здесь — подобрать карту и программу бонусов. Для примера — несколько карт Тинькофф Банка:

| Карта | За что дает баллы | Где можно потратить |

|---|---|---|

| Тинькофф Платинум | 1% за все покупки, от 3 до 30% по спецпредложениям от банка | Кафе, рестораны, железнодорожные билеты и связь «Тинькофф Мобайл» |

| AliExpress | 3% за покупки на «Алиэкспрессе», 2% за покупки в кафе, ресторанах, доставках еды, аптеках и на АЗС, 1% за все остальные | Интернет-магазин «Алиэкспресс» |

| ALL Games | 5% за покупки на «Стим», «Ориджин», «Иксбокс-геймс» и «Плейстейшн-стор», 2% за кафе, рестораны, доставку еды, бары, клубы, такси, каршеринг, развлечения и электронику, 1% за все остальные | Интернет-магазины игр, электроники; покупки в играх |

| Lamoda | 3-7% за покупки на «Ламоде», 2% за рестораны, аптеки и АЗС, 1% за все остальные | «Ламода» |

| ЛУКОЙЛ — Тинькофф | 4 балла за каждые 100 ₽, потраченные на АЗС «Лукойл», 20 баллов за каждые 100 ₽ в «Тинькофф Страховании», 2 балла за каждые 100 ₽, потраченные в кафе и ресторанах, и 1 балл за каждые 100 ₽ за другие покупки | Покупки на АЗС «Лукойл» |

| Tinkoff Drive | 10% за покупки на АЗС и любой полис в «Тинькофф страховании», 5% за любые автоуслуги или платежи: штрафы, паркинг и платные автодороги, 1% с любых покупок | На АЗС и автоуслуги |

| Карта | Tinkoff Platinum |

| За что дает баллы | 1% за все покупки, от 3 до 30% по спецпредложениям от банка |

| Где можно потратить | Кафе, рестораны, железнодорожные билеты и связь «Тинькофф Мобайл» |

| Карта | AliExpress |

| За что дает баллы | 3% за покупки на «Алиэкспрессе», 2% за покупки в кафе, ресторанах, доставках еды, аптеках и на АЗС, 1% за все остальные |

| Где можно потратить | Интернет-магазин «Алиэкспресс» |

| Карта | ALL Games |

| За что дает баллы | 5% за покупки на «Стим», «Ориджин», «Иксбокс-геймс» и «Плейстейшн-стор», 2% за кафе, рестораны, доставку еды, бары, клубы, такси, каршеринг, развлечения и электронику, 1% за все остальные |

| Где можно потратить | Интернет-магазины игр, электроники; покупки в играх |

| Карта | Lamoda |

| За что дает баллы | 3-7% за покупки на «Ламоде», 2% за рестораны, аптеки и АЗС, 1% за все остальные |

| Где можно потратить | «Ламода» |

| Карта | ЛУКОЙЛ — Тинькофф |

| За что дает баллы | 4 балла за каждые 100 ₽, потраченные на АЗС «Лукойл», 20 баллов за каждые 100 ₽ в «Тинькофф Страховании», 2 балла за каждые 100 ₽, потраченные в кафе и ресторанах, и 1 балл за каждые 100 ₽ за другие покупки |

| Где можно потратить | Покупки на АЗС «Лукойл» |

| Карта | Tinkoff Drive |

| За что дает баллы | 10% за покупки на АЗС и любой полис в «Тинькофф страховании», 5% за любые автоуслуги или платежи: штрафы, паркинг и платные автодороги, 1% с любых покупок |

| Где можно потратить | На АЗС и автоуслуги |

Выберите ту карту, которая поможет зарабатывать как можно больше, исходя из ваших привычек и вкусов.

Мили — это разновидность бонусных баллов, которые можно потратить на авиабилеты или обменять на рубли за купленные ранее билеты.

| Карта | За что дает баллы | Где можно потратить |

|---|---|---|

| All Airlines | До 10% за отели, 7% — авиабилеты на сайте «Тинькофф Путешествия» и 2% на сайтах некоторых российских авиакомпаний, 2% за покупки в супермаркетах, интернет-магазинах и кафе, 1% за оплату товаров и услуг в разделе «Платежи и переводы» мобильного и интернет-банка | Покупка авиабилетов дороже 4000 ₽ |

| All Airlines Premium | До 10% за отели, 7% — авиабилеты на сайте «Тинькофф Путешествия» и 2% на сайтах некоторых российских авиакомпаний, 5% за туры или билеты на поезд на сайте «Тинькофф Путешествия» и 2% за покупки в супермаркетах, интернет-магазинах и кафе, 1% за оплату товаров и услуг в разделе «Платежи и переводы» мобильного и интернет-банка | На любые авиабилеты дороже 4000 ₽ |

| S7 — Tinkoff | 3 бонусные и 3 статусные мили за каждые 60 Р покупки на S7, 1,5 бонусные и 1,5 статусные мили с каждых 60 Р — за другие покупки | На авиабилеты или пропуск в бизнес-класс |

| S7 — Tinkoff Premium | 4 мили с каждых 60 ₽ за покупки на S7 и 2 мили за другие покупки | На авиабилеты |

| Карта | All Airlines |

| За что дает баллы | До 10% за отели, 7% — авиабилеты на сайте «Тинькофф Путешествия» и 2% на сайтах некоторых российских авиакомпаний, 2% за покупки в супермаркетах, интернет-магазинах и кафе, 1% за оплату товаров и услуг в разделе «Платежи и переводы» мобильного и интернет-банка |

| Где можно потратить | Покупка авиабилетов дороже 4000 ₽ |

| Карта | All Airlines Premium |

| За что дает баллы | До 10% за отели, 7% — авиабилеты на сайте «Тинькофф Путешествия» и 2% на сайтах некоторых российских авиакомпаний, 5% за туры или билеты на поезд на сайте «Тинькофф Путешествия» и 2% за покупки в супермаркетах, интернет-магазинах и кафе, 1% за оплату товаров и услуг в разделе «Платежи и переводы» мобильного и интернет-банка |

| Где можно потратить | На любые авиабилеты дороже 4000 ₽ |

| Карта | S7 — Tinkoff |

| За что дает баллы | 3 бонусные и 3 статусные мили за каждые 60 Р покупки на S7, 1,5 бонусные и 1,5 статусные мили с каждых 60 Р — за другие покупки |

| Где можно потратить | На авиабилеты или пропуск в бизнес-класс |

| Карта | S7 — Tinkoff Premium |

| За что дает баллы | 4 мили с каждых 60 ₽ за покупки на S7 и 2 мили за другие покупки |

| Где можно потратить | На авиабилеты |

Мили обычно копятся быстрее, чем бонусные баллы: например, у Тинькофф Банка за любую покупку начисляется в два раза больше миль по карте ALL Airlines, чем бонусных баллов по карте Tinkoff Platinum. А за покупку авиабилетов, бронирование гостиниц и аренду автомобилей банки часто дают милей на 3—10% от стоимости.

Лучше всего мили помогают сэкономить на отпуске.

Как накопить мили

Сергей и Маша едут в в Казань. Они решают организовать отпуск с помощью карты ALL Airlines через сайт Тинькофф Путешествия.

Они бронируют номер в отеле на две недели за 50 000 ₽ (5000 миль). Покупают билеты за 28 000 ₽ (1960 миль). Арендуют машину за 20 000 ₽ (1200 миль). Только на подготовке к отпуску они заработали 8160 миль. А в отпуске они потратят еще 50 000 ₽ за две недели (1000 миль). Итого — 9160 миль.

В течение года они оплачивают почти все свои покупки по карте. На двоих они тратят 80 000 ₽ в месяц. 2% с каждой покупки превращается в мили — 19 200 миль.

За год Сергей и Маша накопили 28 360 миль. Это как раз стоимость билетов в Барселону.

Чем больше денег вы тратите по кредитке, тем больше бонусов вы получаете. Поэтому старайтесь оплачивать все покупки кредитной картой. Если вы в компании друзей, то вам выгодно заплатить за всех: вы получите бонусы за всю компанию, а друзья вернут вам деньги наличкой или переводом.

Используйте кредитку как залог

Кредитные деньги невыгодно обналичивать, но выгодно оставлять в залог — например, как страховой депозит в гостинице, при аренде квартиры или машины. Как это работает:

- Вы приходите брать машину в прокате. Вас просят оставить в залог, например 20 000 ₽.

- Вы даете свою кредитную карту.

- Оператор блокирует 20 000 ₽ на карте. Деньги не списываются, а как бы замораживаются.

- Вы катаетесь на машине и возвращаете ее без проблем.

- Когда прокатная компания получает машину, она снимает блокировку с суммы на карте. Вы не платите проценты, потому что никаких денежных переводов с вашей карты не было. Блокировка и разблокировка не считаются.

Опасность подстерегает только в случае, если страховая решит забрать часть страхового депозита — например, если машина попадет в аварию. Тогда залоговые деньги списываются с кредитной карты и превращаются в долг. Но даже в этом случае у вас будет время, чтобы либо вернуть деньги, либо оспорить списание депозита.

Пользуйтесь кредитной картой, чтобы улучшить кредитную историю

Если у вас были просрочки, кредитная карта поможет улучшить кредитную историю — КИ. Тогда вы станете благонадежным заемщиком и банки опять начнут вам одобрять кредиты по выгодным ставкам.

Используйте весь лимит или частично и оплачивайте его в течение льготного периода. С каждым возвратом ваш кредитный рейтинг начнет расти, а кредитная история — улучшаться.

Не допускайте просрочек по другим кредитам

Когда вы становитесь клиентом банка и оформляете у него кредитный продукт — карту или потребительский кредит, — кредитор может мониторить вашу КИ. Такое согласие вы даете, подписывая кредитный договор. Например, «Альфа-банк» и Тинькофф регулярно проверяют кредитную историю.

Если по кредитам в других банках начнутся проблемы с выплатами, например каждый месяц, или длительные просрочки — более 30 дней, то банк, выпустивший кредитную карту, по которой нет просрочек, может ее заблокировать или снизить кредитный лимит: частично или полностью обнулить. Банк так делает, чтобы подстраховаться и вернуть выданные в кредит деньги, потому что видит финансовые сложности по другим займам.

Запомнить

- Чтобы использование кредитной карты было в радость, достаточно придерживаться простых правил:

Каждый месяц выплачивать долг, чтобы не доводить до процентов. - Не тратить деньги с кредитки, если нет средств погасить весь долг.

- Не снимать с кредитной карты наличные и не переводить деньги по реквизитам.

- Оплачивать все покупки кредиткой, чтобы получить больше бонусов.