Как убедить налоговую, что дохода от аренды не было?

В 2015 году я купила магазин у своих детей — по 1/2 доли у каждого. Это здание с землей. Целый год оно стояло закрытым и не функционировало.

В 2016 году я заключила с ИП договор ссуды, то есть о безвозмездном пользовании имуществом. Договор мы не регистрировали.

Я не предпринимательница и доход от передачи магазина ИП не получала. Ссудополучатель самостоятельно заключала договоры на свое имя и оплачивала коммунальные услуги.

Теперь налоговая требует, чтобы я заплатила НДФЛ 13%. Но я не получала дохода. Как мне поступить? Неужели придется платить налог?

Предположу, что о договоре безвозмездного пользования зданием налоговики узнали во время проверки деятельности женщины-ИП, которая пользуется вашим магазином. Возможно, она показала доход от сдачи помещений в аренду, и инспекция запросила у нее подтверждающие документы.

Когда налоговики увидели договор, то не поверили, что вы, как владелец здания, разрешили кому-то несколько лет бесплатно им пользоваться. Скорее всего, они подумали, что на самом деле вы сдавали магазин в аренду, получали за это плату, но не декларировали ее и не платили налог с дохода.

Но доказательств, что у вас недоимка по НДФЛ, у инспекции нет. Иначе вам пришло бы требование об уплате налога с такой информацией:

- Точной суммой задолженности.

- Размером пеней.

- Уточнением, на каком основании взимается налог.

- Ссылками на статьи налогового кодекса, где написано про обязанность уплатить конкретный налог.

Поэтому, опять же, предположу, что из инспекции пришло информационное письмо в духе «Мы считаем, что у вас был доход и вы не заплатили налог. Это не точно, но заплатите». Такие письма налоговая рассылает, когда не может обосновать недоимку и ей ничего не остается, как просто брать людей на испуг.

Вы заключили договор безвозмездного пользования недвижимым имуществом. По нему ссудодатель — тот, кто предоставил здание, — вы, то есть обычное физлицо, а ссудополучатель — тот, кто пользуется зданием, — человек в статусе ИП.

Расскажу, что вам нужно сделать.

Какие налоги платит владелец здания

Когда ссудодатель — физлицо, в том числе ИП, или фирма — передает имущество в безвозмездное пользование, он все равно остается его собственником. Он должен платить соответствующие налоги: транспортный — за переданный по договору ссуды транспорт, земельный — за переданную землю, налог на имущество организаций или, как в вашем случае, физлиц — за переданную недвижимость.

Если бы ссудодателем была организация или ИП на ОСНО, то им бы еще пришлось каждый месяц платить НДС. Они бы исходили из рыночной стоимости аренды имущества, аналогичного тому, что передано по договору ссуды. У фирм и предпринимателей на УСН и патенте НДС не будет.

Но вы — обычное физлицо. Если передаете свое имущество в безвозмездное пользование, дохода, облагаемого НДФЛ, у вас не возникает. Это признает и Минфин.

Логика у Минфина такая. По налоговому кодексу доход — это экономическая выгода, полученная в деньгах или натуральной форме. При безвозмездной передаче ссудополучателю за пользование имуществом платить не нужно. Поэтому собственник имущества не будет получать выгоду, с которой нужно платить НДФЛ. Нет дохода — нет и налога.

Какие налоги платит тот, кто пользуется зданием

Если ссудополучатель — компания или ИП, которые работают на общей системе налогообложения или УСН, они должны включать в налогооблагаемый доход рыночную стоимость аренды аналогичного здания. И платить с этого дохода налог на прибыль или налог по УСН.

- Например, ООО «Дело» применяет УСН «Доходы». Оно получило нежилое помещение площадью 30 м² в Москве на ул. Покровка в безвозмездное пользование. Согласно онлайн-сервису продажи недвижимости стоимость аренды похожего помещения — 120 000 ₽ в месяц. На эту сумму можно ориентироваться при определении налоговой базы.

- Весь период, когда фирма пользуется этим помещением, она должна на последнее число каждого квартала включать в доходы 360 000 ₽ — стоимость аренды за три месяца. И платить с нее налог по УСН.

Если ссудополучатель — ООО и оно получило имущество от участника, чья доля в уставном капитале составляет 50% и более, дохода у ООО не будет.

Сумму дохода от безвозмездно полученного имущества надо подтвердить документом о стоимости. Им может быть, например:

- справка, которую составила сама компания или ИП на основе доступной информации из интернета о сдаче в аренду такого же имущества;

- отчет независимого оценщика.

НДС ссудополучатель не платит — неважно, кто он и какую систему налогообложения применяет.

У обычного физлица — ссудополучателя при получении имущества безвозмездно дохода не возникает. Значит, платить НДФЛ он не должен.

Как реагировать на требование налоговой заплатить НДФЛ

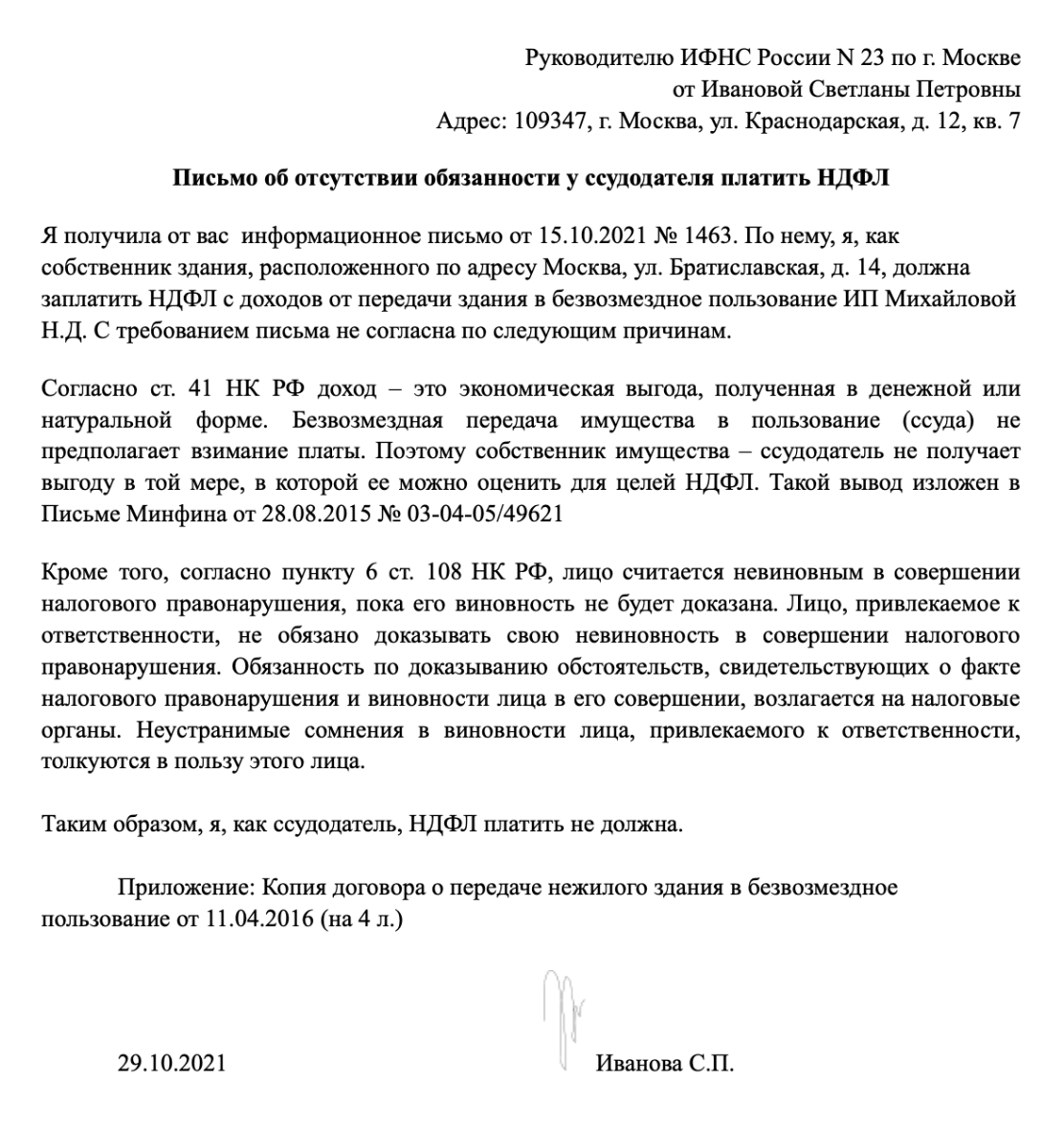

Для начала я бы посоветовала направить в ИФНС письмо об отсутствии у вас, как у ссудодателя, обязанности платить НДФЛ. По идее, получив от вас подобное письмо, налоговая должна успокоиться.

Если ИФНС реально будет пытаться взыскать с вас доначисления, это будет незаконно. Такое маловероятно, но если вдруг случится, обратитесь в Управление ФНС по вашему региону с письменной жалобой. Ее можно подать и электронно, через личный кабинет налогоплательщика.

Жалобу подавайте через инспекцию, чье решение вы обжалуете.

- Например, вы хотите обжаловать решение ИФНС № 23 по Москве. Тогда адресуйте жалобу в Управление ФНС России по Москве, но подайте ее вместе с документами в ИФНС № 23.

Жалобу должны рассмотреть в течение 15 рабочих дней со дня ее получения. Решение по ней направят в течение 3 рабочих дней после принятия.

Но я уверена, что в вашем случае дело до жалобы просто не дойдет.