Как вести семейный бюджет, если вы переехали в другую страну

И привыкли учитывать все до процента

Мы регулярно изучаем опыт наших читателей, которые смогли обрести финансовую гармонию в семье.

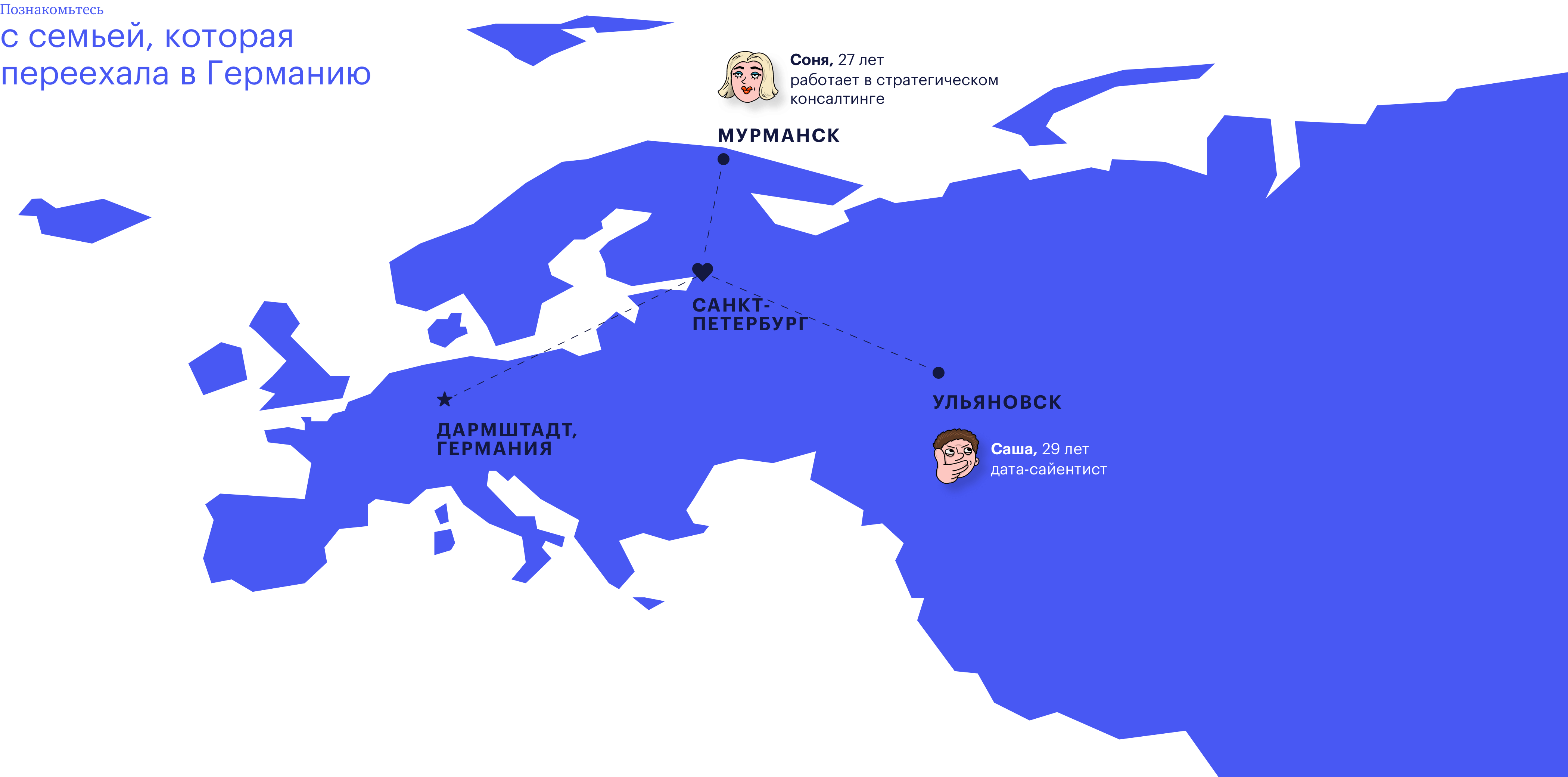

В новом выпуске Соня Щукина, которая вместе с мужем переехала из Питера в немецкий Дармштадт, рассказывает, как вести семейный бюджет, подсчитывая все до десятой процента, рационально решать спорные ситуации и переводить в накопления больше трети доходов каждый месяц.

Семья

Соня Щукина

Я родилась в Мурманске, Саша — в Ульяновске. Познакомились мы в Петербурге. Он тогда уже закончил учебу, нашел работу в Германии и ждал визу, а я еще была в магистратуре. Пару встреч спустя Саша переехал в Дармштадт, а через три года отношений на расстоянии мы поженились и у меня появилось формальное право переехать к нему.

Источники доходов

Я работаю в стратегическом консалтинге, Саша — дата-сайентист. Мы зарабатываем ощутимо больше, чем могли бы получать в России, занимая аналогичные должности. К сожалению, называть точные суммы я не могу по соглашению о неразглашении. Саша зарабатывает на 3% больше, чем я.

Две пятых от каждой зарплаты уходит на налоги и обязательные взносы.

Еще мы сдаем Сашину квартиру в Питере, но очень дешево — за 10 тысяч рублей, потому что там адские неадекватные соседи со всех сторон, просто джекпот. Она подходит только человеку, который знает, ради чего он это терпит (ради аренды не комнаты, а целой квартиры за десятку). Этих денег хватает на месяц обедов в столовой на работе, на три пломбы или на то, чтобы один раз сходить к косметологу на комплексный уход.

Раз в год бывают бонусы по итогам работы. Какого-то строгого алгоритма для их расчета нет: все менеджеры, с которыми ты работал в течение года, должны рассказать, насколько ты был молодец по сравнению с тобой прошлогодним, и принять волевое решение о том, какой процент ты получишь. Максимум — двухмесячная зарплата (это нереально, просто сумма, от которой отталкиваются).

- 10 000 ₽

- в Дармштадте хватает на месяц обедов в столовой, поход к косметологу или одну стрижку

Система

У нас полностью общий бюджет. До предложения у каждого были собственные финансы, а после решения пожениться мы сразу их объединили, так было удобнее организовывать свадьбу.

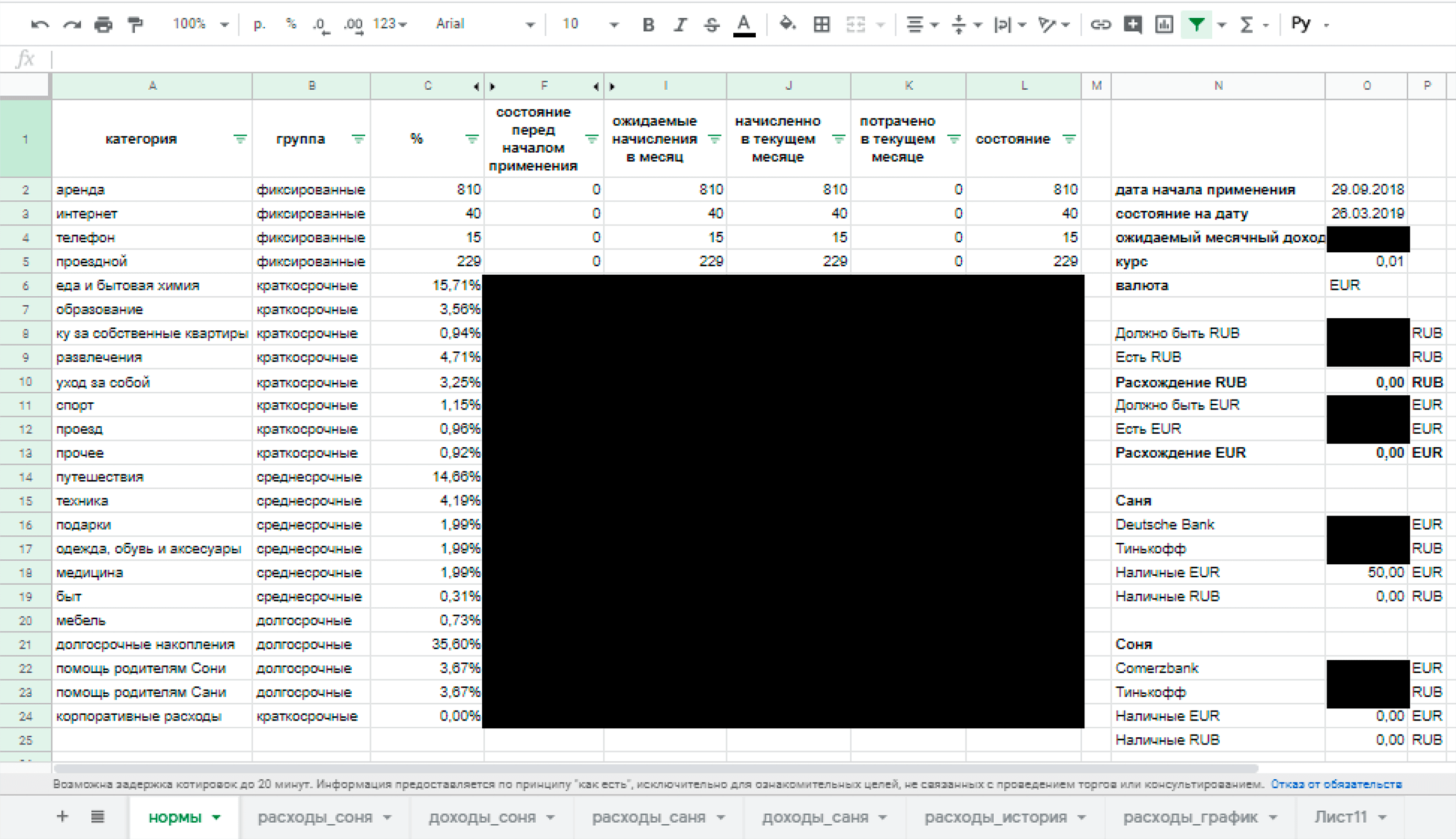

Ведем бюджет в экселе: я заношу доходы и расходы во вкладки «расходы-Соня» и «доходы-Соня», Саша — в свои. В общей вкладке программа раз в месяц вычитает из доходов обязательные платежи: аренду, интернет, телефон, проездной.

Остальные деньги пропорционально распределяются по всем прочим категориям расходов. Всего их 18, самые крупные: долгосрочные накопления — 35,6% от оставшегося после вычета обязательных платежей, путешествия — 14,6%. Самая маленькая категория — быт, 0,3%.

Еще у нас предусмотрен бюджет на амортизацию: мы ввели категорию для всех вещей, которые у нас есть — одежда, техника, мебель, посуда, постельное белье — чтобы копить на их замену. Как в компаниях: когда покупают новый станок — сразу начинают откладывать деньги на следующий.

Поэтому для нас сломавшийся холодильник не станет поводом отложить покупку пальто — это разные деньги.

Все категории мы несколько дней обсуждали, выставляли проценты. Если ситуация серьезно менялась — пересматривали. Например, когда сразу после переезда я несколько месяцев не работала, мы значительно меньше откладывали и больше тратили на образование — языковые курсы.

Платит тот, кому проще это сделать в конкретный момент. Он вносит расход с указанием категории в таблицу. Таким образом, мы всегда видим, сколько у нас денег и на что.

Разногласия из-за денег

Разногласия из-за денег у нас бывают очень редко. Мы условились, что любую покупку до 50 € (3650 ₽) можно осуществить не советуясь.

Самый серьезный конфликт был по поводу помощи родителям. Саша хочет откладывать на это отдельные деньги, а мне кажется, что сумма, которую он считает приемлемой, слишком высока, и лучше бы мы потратили ее на что-то для нас, это же мы заработали. А родители прекрасно знали, что выйдут на пенсию, и там будет не очень.

Мы обсуждали этот вопрос долго и мучительно и когда заметили, что начали переходить от аргументов к эмоциям, остановились. В итоге каждый письменно предложил свой вариант решения проблемы, и стало легче, как будто письмо убирает лишнюю эмоциональную вовлеченность. Договорились, что будем откладывать по 3,5% на каждую пару родителей, то есть всего 7%.

Мне кажется, это много, но с каждым месяцем все легче с этим мириться.

Сашины родители старше моих почти на 15 лет — возможно, поэтому ему важнее знать, что, когда они перестанут работать, он сможет их поддержать и не чувствовать вины.

Жилье

Мы снимаем квартиру: большая гостиная, спальня и крохотная кухонька, в которую нельзя зайти вдвоем, иначе либо духовка не откроется, либо посудомойкой мужа ударишь. Плюс примерно 15-метровая кладовка в подвале.

На аренду тратим 800 € (58 400 ₽). Это больше, чем в среднем по городу — где-то 600—650 € (43 800—47 450 ₽), но я часто езжу в командировки и мне важно жить возле вокзала. А от Сашиной работы наш дом в 10 минутах на велике.

- 600 €

- в среднем стоит аренда квартиры в Дармштадте

Как экономим. Нам повезло со вкусом (или его отсутствием): нам искренне нравится Икея и минимализм. У нас мало мебели, она простая, все тарелки и полотенца одинаковые. Если мы купим еще «ой, вон то милое полотенечко», оно нарушит общий стиль. Это останавливает от спонтанных трат.

Питание

За домашнее хозяйство у нас отвечает Саша, так как мы живем около его работы, а я трачу на дорогу в одну сторону час-полтора. Но и он работает обычно 11 часов в день, так что готовить вечером совсем не хочется.

Мы завтракаем кашей, мюсли или бутербродами с рыбой, обедаем на работе, ужинаем чаще всего готовой едой из супермаркета.

Цены в магазине для примера: 250 граммов красной рыбы стоят 4 € (292 ₽), килограмм курицы — 5—6 € (365—438 ₽), литр молока — около 1 € (73 ₽).

- 5 €

- то есть больше 350 ₽ стоит килограмм курицы или бокал вина

На еду уходит 15,7% оставшегося от обязательных трат. Много, но пока у нас не получается не есть вне дома так часто, а это значительно дороже.

В кафе завтракаем или обедаем в субботу, иногда еще ужинаем в пятницу.

Любим ходить в «Вапиано» недалеко от дома. Там обычно заказываем пасту, от 9—14 € (657—1022 ₽) за порцию. Бокал вина — от 5 € (365 ₽) и выше. Шорле (разбавленный сок, тут так принято) стоит 4 € (292 ₽). Получается, что на пасту и напиток уходит больше тысячи рублей, и это в скромном месте в маленьком городе.

Как экономим. Попробовали заказать ману — это что-то типа европейского сойлента: порошок для разведения, идеально сбалансирован, ровно 400 ккал, прием пищи стоит меньше, чем порция готовой еды из магазина. Саше понравилось, а мне не зашла консистенция: на вкус как тесто, не то чтобы неприятно, но выпить 300 граммов тяжко. Обидно, решило бы столько проблем.

Развлечения

Мы тратим на развлечения 4,7% от оставшегося после обязательных платежей. Обычно это кино, бильярд, боулинг. Билет в кино стоит 10—15 € (730—1095 ₽), в зависимости от времени и формата фильма. Боулинг, в котором мы бываем, — примерно 14 € (1022 ₽) за двоих в час.

В последнее время мы стали чаще ходить на митапы: встречи по интересам, которые организуются на специальной платформе. Были на дебатах, уроках танго, митапах по совместному походу в кино.

- 10 €

- минимум стоит билет в кино

Дорого обходятся одноразовые мероприятия: попробовать скалодром, сходить на пятичасовой тренинг по рисованию, поехать на вейкбординг. Аренда двух гидрокостюмов, двух досок и покупка двух карточек по 10 поездок за лебедкой обходятся в 80 € (5840 ₽), а надо же еще добраться туда.

Как экономим. Собираем у себя друзей, чтобы поиграть в настолки, это почти бесплатно — ну разве что пиццу заказать. Летом часто ходим в парк: лежать под деревом и играть на укулеле совсем бесплатно.

Транспорт

У меня нет прав, и это, конечно, зря, потому что получать права в Германии долго, дорого и сложно. Например, чтобы только начать обучение в школе, надо пройти курсы первой помощи. А если не завалишь экзамен, пересдать можно только через несколько недель. Не сдашь в течение года — все сгорает и надо заново учиться. Особенно расстраивает расписание: конечно, никто не будет тут со мной по воскресеньям кататься.

Мы живем около работы мужа, поэтому он туда бесплатно ездит на велике, а я коммьючу из Дармштадта во Франкфурт и трачу 220 € (16 060 ₽) в месяц на проездной. 16 тысяч рублей! На проездной! Эта цена наводит на меня тоску.

Время пообещать себе вновь: никогда не переводи цены в рубли.

Отмечу, что от дома до работы — час езды на транспорте. Так как мы с мужем работаем в разных городах, это неизбежно, зато экономия на аренде: во Франкфурте она значительно выше, чем в Дармштадте.

Одежда

Одежду мы покупаем нечасто, тратим на нее 2% от того, что осталось после обязательных расходов. Дорого стоят костюмы и обувь, в которых нужно ходить на работу, одежда для выходных и для дома дешевая.

Для работы я покупаю все в «Манго» и «Эсприт», это мои любимые марки. Для дома и выходных — в «Эйч-энд-эме», там можно купить футболку за 5—6 € (365—438 ₽), а от футболки мне многого не надо: от УФ-лучей защищает и хорошо.

В интернете берем одежду, если хочется чего-то особенного, чего в магазине не купить. Экономии это не помогает, конечно. Недавно вот заказала на redbubble.com мужу футболку с эмблемой компании Rearden Steel, а он мне купил сережки с изображением «Девушки с жемчужной сережкой».

Путешествия

Два-три раза в год ездим в большое путешествие, раз в месяц — в маленькое: день или два внутри страны в выходные.

На этот Новый год мы на две недели отправились в Восточную Европу, посмотрели Венгрию, Хорватию, Словению, Словакию. Гуляли, посетили десяток ярмарок и сотню церквей. Вовсю пользовались сервисом «Эйр-би-эн-би-впечатления»: дегустировали вино, ходили на экскурсии, знакомились с местными рынками.

До этого в большом путешествии мы были в сентябре, поэтому можно сказать, что «копили» три месяца, но за это время еще съездили в Кассель и Штутгарт.

А недавно у Саши был день рождения, и мы отпраздновали его в Италии.

Моя мечта — путешествие в Исландию, но для него надо научиться водить, а с этим пока туго, и дело не в деньгах.

Другие расходы

За курсы немецкого для мужа платим около 140 € (10 220 ₽). Но там у них крутая система лояльности: каждый следующий месяц платишь меньше. Еще оплачиваем репетитора для меня.

- 140 €

- стоят курсы немецкого

Плюс подписки: на «Яндекс-музыку» — 199 ₽, Spotify — чуть больше 1 € (73 ₽), Саша вписался в семейный аккаунт с коллегами, Audible — 10 € (725 ₽).

Саша иногда в обеденный перерыв ходит на сквош: у него недалеко от работы есть зал, коллеги ездят туда, вот и он присоединился, больше за компанию.

Крупные совместные покупки

У каждого из нас есть по своей квартире, но они куплены до знакомства. Так что самые большие наши совместные траты — это, пожалуй, мебель и путешествия.

Из-за крупных покупок не ссоримся, мы довольно рациональные ребята. Если вариантов очень много, делим усилия: один составляет шорт-лист, скажем, кроватей, другой выбирает из них.

А, хотя спорили из-за шкафа!

Саша хотел полки, а мне нужно было больше места, чтобы вешать одежду. В итоге купили два: снаружи они одинаковые, но в Сашином внутри есть навесные полки, а у меня — нет.

Кредиты

Сейчас кредитов нет. Я к ним отношусь нейтрально: если есть хорошая возможность что-то купить или куда-то вложиться, а средств нет, то можно и занять. Сама брала в долг на операцию на последнем курсе, когда понимала, что так много времени на реабилитацию, как в универе, у меня уже не будет.

Накопления

Откладываем автоматически: вносим доходы в эксель и 35,6% отправляются в долгосрочные накопления. В общем-то, это разделение на деньги, которые можно тратить, и деньги, которые тратить нельзя, условное.

Как увеличить бюджет

С финансовыми инструментами у нас все не очень: неоптимальные счета, карты, не говоря уже об инвестициях. В России было все понятно, а здесь учимся жить заново. Больше всего не хватает нормальных карт с процентами на остаток и кэшбэком. И еще — возможности расплачиваться в интернете дебетовой бесплатной картой.

В этом году я собираюсь засесть и поресечить, как лучше вкладывать.

Пока как вариант — сделать ремонт в моей квартире и сдавать ее, а то она стоит пустая.

Общая финансовая цель

Мы копим на безбедную старость в самом широком смысле, в том числе на дом у моря. Сейчас жилье и машину покупать не планируем: нам это не очень нужно, мы не уверены, что не захотим переехать еще пару раз в течение следующих лет 20, а ведь это обычный срок для ипотеки. А вот в старости будет круто жить в своем доме.