Пользуясь кредиткой, не обязательно платить проценты. Если вернуть сумму задолженности в грейс-период, картой можно пользоваться бесплатно. Расскажем, что делать, чтобы никогда не платить проценты.

Что такое грейс-период по кредитной карте

Грейс-период — синоним беспроцентного периода. Это время, в течение которого можно погасить долг за покупки без процентов. Благодаря этому можно пользоваться кредиткой в пределах установленного лимита и никогда не платить за использование кредитных денег.

Льготный, беспроцентный и грейс-период — одно и то же? Да, это разные названия одного и того же — времени, в течение которого банк не начисляет проценты на заемные деньги.

Отличия льготного периода от расчетного. Раз в месяц банк присылает выписку — документ, в котором фиксируется задолженность по кредитке. Месяц между выписками — расчетный период. В течение него вы расплачиваетесь кредиткой за покупки.

Льготный период — срок, в течение которого необходимо погасить долг, чтобы банк не начислил проценты.

Чтобы воспользоваться грейсом, достаточно расплатиться кредиткой и вернуть сумму долга до определенной даты. Сумма долга и дата, до которой нужно этот долг вернуть, обычно указана в выписке банка. Грейс есть почти у всех кредитных карт, но его условия разнятся. Расскажем про основные моменты, которые стоит учесть.

В некоторых банках в грейс проценты тоже начисляются, но гораздо ниже обычной ставки. Это встречается редко, поэтому о таких условиях в статье рассказывать не будем.

Как работает беспроцентный период кредитной карты

Банк выдает вам кредитную карту и устанавливает дату, с которой начинается расчетный период.

В течение месяца с начала расчетного месяца вы тратите деньги с карты. В конце месяца банк считает, сколько вы потратили и присылает выписку.

У вас есть время, чтобы вернуть долг без процентов. Это время считается от того дня, когда начался расчетный период. Например, при грейсе 100 дней и 30-дневном месяце у вас будет 70 дней после получения выписки на возврат долга.

Честный и нечестный грейс-период. Это условные названия — речь идет не об обмане, а о разных условиях по кредитной карте. Они известны заранее.

При честном грейсе долг, возникший в расчетном месяце, надо погасить до окончания льготного. Долг по карте в следующий расчетный период можно без процентов погашать до даты окончания следующего льготного.

При нечестном грейсе весь долг по карте надо погасить до ближайшей даты окончания льготного периода, включая те покупки, которые сделаны после окончания расчетного месяца, но до окончания льготного.

У вас есть кредитная карта с расчетным периодом с первого до последнего числа месяца. Грейс — 50 дней. Вы сделали покупки по карте 5 ноября на сумму 15 000 ₽ и 3 декабря на сумму 10 000 ₽.

При честном грейсе можно возвращать долг без процентов так:

- 15 000 ₽ до 20 декабря.

- 10 000 ₽ до 19 января.

При нечестном грейсе 25 000 ₽ надо вернуть до 20 декабря.

При честном грейсе вы дольше бесплатно пользуетесь деньгами, но может быть сложнее отслеживать и распределять долги по периодам.

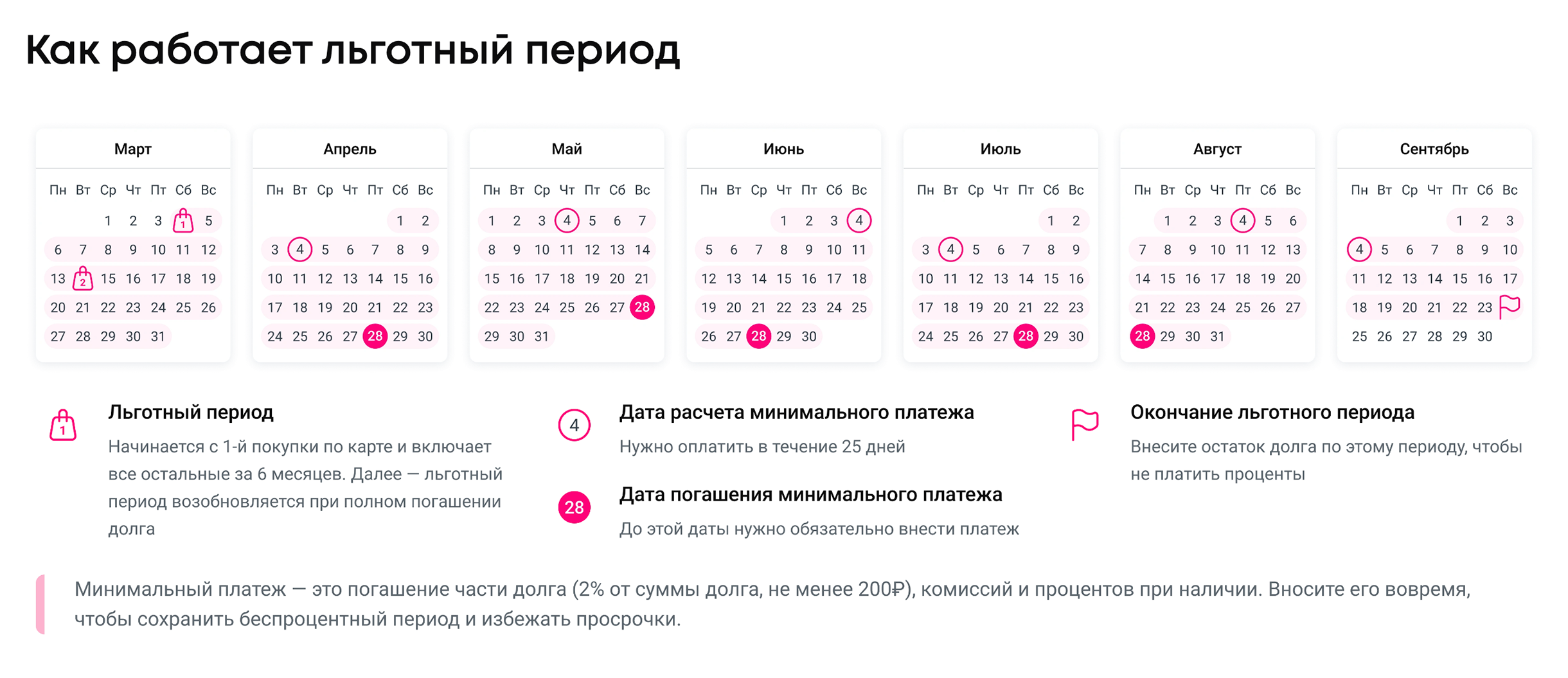

Когда начинается и заканчивается беспроцентный период

Грейс начинается с первого дня расчетного месяца. Это не обязательно первое число месяца, дата может быть любой. Обычно расчетный месяц начинается с даты активации кредитной карты.

Дата окончания беспроцентного периода — это дата начала расчетного месяца плюс число дней грейса.

Вы активировали кредитную карту 23 ноября. Каждый расчетный месяц будет начинаться 23 числа. Установленный по карте грейс равен 55 дням.

Ваш беспроцентный период начинается 23 ноября и заканчивается 17 января, через 55 дней. В этот срок вы не платите проценты за покупки, сделанные с 23 ноября по 22 декабря.

Чем ближе покупка к 22 декабря, тем меньше времени на беспроцентное пользование деньгами.

Для покупки, сделанной 25 ноября, грейс равен 53 дням, а для покупки от 21 декабря — всего 26 дней.

Когда возобновляется льготный период

Льготный период возобновляется с начала каждого расчетного месяца, если грейс честный. При нечестном грейсе льготный период возобновляется только после окончания предыдущего льготного периода.

Например, расчетный месяц начинается с первого числа, грейс — 50 дней. В сентябре были покупки по карте. Честный грейс возобновится 1 октября, нечестный — 20 ноября.

На какие операции распространяется грейс-период

Каждый банк сам определяет, на что действует беспроцентный период. Обычно это только покупки и безналичные платежи.

Действует ли грейс-период при снятии наличных. Грейс чаще всего не распространяется на снятие наличных и переводы на карту, в том числе свою карту того же банка. Если снять деньги в банкомате или перевести другу на день рождения, банк возьмет комиссию и сразу начнет начислять проценты по повышенной ставке — льготного периода нет.

При погашении долга банк сначала погашает покупки, а снятия наличных — в последнюю очередь. Чтобы перестать платить проценты за снятие, придется погасить весь долг.

Например, вы потратили по кредитке 50 000 ₽ и перед датой платежа собирались погасить всю сумму долга. Потом сняли 1000 ₽ на случайную покупку в переходе и теперь платите проценты с этой суммы. Просто вернуть 1000 ₽ не получится: чтобы не платить проценты, надо погасить весь долг — 51 000 ₽, а еще комиссию и начисленные проценты.

Если вам нужна крупная сумма наличных, лучше оформить кредит — так проценты и переплата по ним будут ниже, а деньги с карты можно снять в любом банкомате.

Некоторые банки предлагают грейс и для снятия наличных: в течение определенного периода времени можно снимать деньги с карты и не платить комиссию. Например, такие кредитки выдают «Альфа-банк», «Ренессанс-кредит», ВТБ, Т-Банк. Но могут быть нюансы. Например, ВТБ позволяет снимать наличные с карты только в первые 30 дней после ее выдачи, потом такая опция не работает. А в Т-Банке и «Альфа-банке» можно переводить деньги на другие карты в рамках установленного лимита по сумме.

Если для вас принципиально снимать наличные с беспроцентным периодом, выбирайте карты с подобными условиями. Но в таком случае вы не сможете зарабатывать кэшбэк и бонусы за безналичные покупки, поэтому выгода от использования кредитки будет ниже.

С другой стороны, снятые деньги можно положить на вклад или накопительный счет и зарабатывать на процентах. При этом важно вовремя возвращать деньги на кредитку, чтобы не выходить за рамки грейса.

А еще банки часто ограничивают период для снятия наличных. По карте «Ренессанс-кредита» снимать без комиссии можно только в первые 30 дней после получения карты, а потом нужно платить 5,9% от суммы снятия плюс 590 ₽.

Оплата минимального платежа для беспроцентного периода

В конце каждого расчетного месяца надо вовремя внести минимальный платеж — часть долга, которую необходимо погасить, чтобы банк не начислил штраф.

Как рассчитывается минимальный платеж. Обычно минимальный платеж составляет от 3 до 8% суммы задолженности.

Например, вы купили микроволновку за 10 000 ₽. Чтобы грейс не закончился с датой платежа по нему, в конце расчетного месяца вы должны внести 800 ₽ — 8% от суммы покупки. А остальные 9200 ₽ — до конца льготного периода.

Если пропустить оплату минимального платежа, банк решит, что условия грейса не выполнены, и начислит штраф за неуплату минимального платежа и проценты по долгу. А информация о несвоевременном внесении минимального платежа появится в кредитной истории, потому что это считается просрочкой. В следующий раз воспользоваться грейсом можно будет только после уплаты всего долга, включая начисленные проценты.

Иногда люди открывают несколько кредиток с грейсом на снятие наличных, чтобы перебрасывать деньги с одной на другую и получить бесконечный беспроцентный период. Минимальные платежи делают эту схему менее удобной.

Длительность грейс-периода

В разных банках длительность грейса разная. Чаще всего — от 50 до 55 дней, но иногда — до 100—120 и больше. По кредитным картам Т-Банка грейс составляет 55 дней — на оплату покупок. А если клиент потратил лимит на погашение кредитов в других банках, льготный период будет 120 дней.

Виды грейс-периодов

Есть три основных вида беспроцентного периода. Чтобы узнать, какой из них предлагает банк, смотрите кредитный договор.

Грейс на основе расчетного периода встречается чаще всего. Он делится на два этапа: расчетный и платежный. В первом — вы тратите деньги, во втором — погашаете долг за первый этап.

Это работает так. Вы расплачиваетесь кредиткой, а банк в конце расчетного месяца подсчитывает, сколько денег вы ему должны, и присылает выписку. В ней указаны дата и сумма платежа для беспроцентного периода. Если будете вовремя вносить платежи, сможете пользоваться деньгами банка бесплатно.

Продолжительность льготного периода по каждой конкретной покупке зависит от того, в какой день расчетного месяца вы воспользовались картой.

Например, в банке платежный срок — 55 дней. То есть первый месяц после выписки вы можете тратить кредитные деньги, а в течение следующих 25 дней должны вернуть их банку. Если выполнить это условие, процентов не будет.

Вы получили выписку 15 марта, а 20 марта оплатили кредиткой новый смартфон. Чтобы не платить проценты за эту покупку, вы должны погасить задолженность до 8 мая — через 50 дней.

Фактически в этом случае беспроцентный период для всей суммы задолженности — 25 дней. Но для конкретной покупки, если совершить ее сразу после выписки, он будет на месяц дольше.

Грейс-период по каждой операции встречается реже. В этом случае для каждой покупки действует собственный льготный период, например 50 дней. Погашать задолженности надо в том же порядке, в котором совершали покупки. Если вы редко пользуетесь кредиткой, эта система может быть удобнее.

Грейс-период с первой покупки — самый редкий вариант. Он действует только определенный срок, например 100 или 200 дней после первой операции по карте. После этого грейс начинают рассчитывать на основе расчетного периода или даты отдельной покупки. Такую схему банки обычно используют для привлечения новых клиентов.

Еще банки по-разному отсчитывают начало нового беспроцентного периода в следующем месяце. Есть два варианта:

- После оплаты минимального взноса отсчет грейс-периода начинается заново. Эта схема удобнее: можно расплачиваться кредиткой целый месяц, а потом погасить задолженность с зарплаты.

- Для нового беспроцентного периода надо сначала погасить всю задолженность за прошлый период. Это неудобная схема: выполнить условия льготного периода сложно, а если их не соблюсти, проценты начнут быстро расти.

Как рассчитать окончание грейс-периода

Рассчитать окончание льготного периода по каждой операции просто — отсчитайте нужное количество дней от покупки.

Например, беспроцентный период кредитки — 50 дней после покупки. 1 сентября вы купили планшет за 20 000 ₽. Вы должны вернуть эту сумму до 20 октября — через 50 дней.

Рассчитать грейс на основе расчетного месяца тоже несложно: срок для уплаты долга прибавляется уже к дате выписки.

Например, беспроцентный период — до 55 дней. Это значит, что после окончания расчетного месяца есть 24—27 дней, чтобы погасить задолженность. Если выписка первого числа месяца, погасить долг за следующий месяц надо до 24—27-го числа этого месяца.

К примеру, вы оплатили кредиткой авиабилеты на пятый день расчетного месяца. Через 25 дней закончится расчетный месяц, и банк пришлет выписку с суммой задолженности, минимальным платежом и датой платежа для беспроцентного периода. В среднем это 25 дней после выписки. В течение этого срока необходимо погасить весь долг за прошлый месяц— в целом получается 50 дней.

Если совершить покупку в первый день расчетного месяца, грейс был бы 55 дней. Если в последний, то всего 25.

Необязательно рассчитывать точный срок окончания грейса. Чтобы не платить проценты по кредитке, возвращайте долг за прошлый месяц до даты платежа.

Срок беспроцентного платежа указан в выписке, личном кабинете или мобильном приложении. Если у вас карта Т-Банка, воспользуйтесь нашим калькулятором.

Если боитесь пропустить дату платежа, подключите смс-уведомление. Оно бывает платным, но, если вы забывчивы, несколько десятков рублей в месяц уберегут вас от процентов и просрочки. Но чаще уведомления бесплатны и приходят не только на телефон, но и на электронную почту: банку важно, чтобы заемщик платил по карте своевременно. А еще можно подключить автосписание — тогда банк спишет сумму минимального платежа за 1—3 дня до даты оплаты.

Если вы используете кредитку для блокировки средств, например при бронировании гостиницы, то отсчет грейса начнется только с момента списания денег с карты. На заблокированные деньги банк не начислит проценты.

Зачем грейс-период нужен банкам

Банк зарабатывает на пользователях кредиток, даже если они всегда вовремя погашают долг и никогда не платят процентов.

Банки получают прибыль с торгового оборота компаний, продающих товары и услуги, — эквайринговую комиссию. С каждой покупки банку-эмитенту, выпустившему карту, уходит 1—2% от суммы платежа. Часть этой прибыли остается у банка-эквайера, который предоставил торговой точке терминал, часть забирает платежная система. Но львиная доля комиссии достается именно эмитенту карты. Потому-то банки так активно их и продают.

Кроме того, плата за годовое обслуживание взимается независимо от того, уложился владелец кредитки в льготный период или нет. Бояться этого не стоит. Если вы активно пользуетесь кэшбэком и бонусами, за год вы заработаете больше, чем отдадите за обслуживание.

Грейс — это поощрение добросовестных клиентов. К сожалению, в него укладываются не все. Если клиенты не смогут погасить всю сумму задолженности, банк начнет начислять проценты за пользование кредитом.

Что делать, если просрочил оплату

Если просрочить оплату минимального платежа, банк начислит проценты и штраф. Это считается просрочкой оплаты по кредитному договору и отражается в кредитной истории.

Если заплатить минимальный платеж, но просрочить оплату в грейс, за пользование деньгами банк начислит проценты.

Долг с процентами и штрафом потребуют заплатить. Чем раньше это сделать, тем меньше будет сумма.

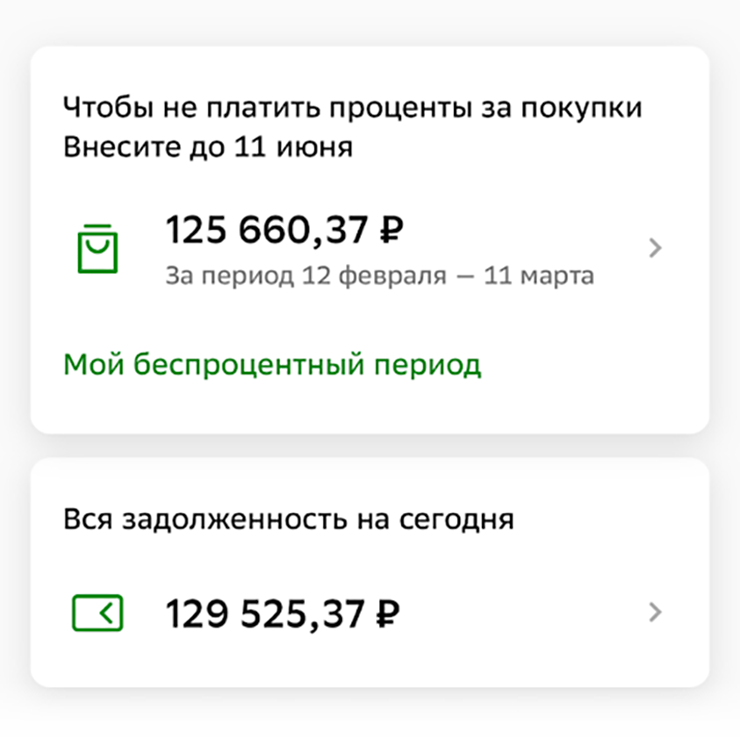

Как узнать задолженность по льготному периоду

Узнать остаток долга можно в приложении или личном кабинете. Еще можно позвонить или написать в банк.

Чтобы узнать остаток долга в приложении Т-Банка, выберите счет кредитной карты → пролистайте экран до блока «Платежи по кредитке» → «Платеж для беспроцентного периода». В личном кабинете выберите кредитную карту в списке счетов → «Баланс» → «Остаток платежа для беспроцентного периода».

Чтобы узнать остаток долга через чат поддержки Т-Банка, напишите команду «Платеж для беспроцентного периода».

Если звоните в Т-Банк, спросите робота: «Когда и сколько надо платить для беспроцентного периода?» Он сообщит сумму.

Выгодно ли пользоваться кредитками с льготным периодом

Плюсы грейс-периода. Он позволяет рассчитывать на заемные деньги и зарабатывать на кредитке. Если укладываться в грейс, можно не платить проценты за использование кредитных денег, а собственные разместить на депозите или карте с процентом на остаток. Еще можно заработать кэшбэк и бонусы — они, как правило, выше, чем бонусы за пользование дебетовой картой. Также, пользуясь кредиткой, можно улучшить кредитную историю.

Платить НДФЛ с матвыгоды за пользование кредитными деньгами по грейсу не нужно.

Минусы у грейс-периода тоже есть. Когда не надо сразу возвращать долги, легко потратить больше того, что у тебя есть. Если не успеете вернуть деньги до конца грейса, придется платить проценты — они перекроют по ставкам любые выгоды, которые вы можете получить от кредитки.

Типичные ошибки владельцев кредиток

Забывчивость — самая распространенная ошибка. Люди забывают вовремя внести минимальный платеж или погасить всю задолженность, опаздывают с выплатой на несколько часов или дней и вынуждены платить проценты. Такое часто случается с людьми, у которых несколько кредиток в разных банках.

Чтобы не забывать платить вовремя, подключите смс-информирование или настройте автоплатеж с зарплатной карты. Помните, что пропущенный срок оплаты — это не только проценты, но и ухудшение кредитной истории.

Оплата в последний момент. Если вы вносите деньги на кредитку через партнеров или банковские переводы, не переводите деньги на карту в последний день грейса. Иногда деньги на счет могут идти несколько дней. Может получиться, что вы внесли деньги вовремя, но банк получил их с задержкой и начислил штраф с процентами.

Оплата только минимального платежа. Большая часть минимального платежа — плата по процентам. Если платить только его, возвращать долг можно несколько лет.

Если можете, оплатите всю сумму задолженности сразу. Если не уложились в грейс, внесите как можно больше и не пользуйтесь кредиткой, пока не погасите задолженность.

Снятие наличных. Большинство банков возьмут комиссию за снятие и сразу же начислят повышенные проценты.

Незнание условий пользования кредиткой. Банки могут обещать выгодные условия: бесплатное обслуживание, беспроцентный период до 200 дней, пониженные проценты, которые могут оказаться не такими привлекательными. Например, бесплатное обслуживание только первый год, а потом в два раза дороже, чем у конкурентов, а грейс действует только при полном погашении долга. Поэтому всегда внимательно читайте мелкий шрифт и взвешивайте, действительно ли условия по кредитке выгодные.

Неиспользование бонусов. Кредитка позволяет не только пользоваться дополнительными деньгами, но и зарабатывать бонусы в виде кэшбэка, миль, скидок. Важно выбрать программу лояльности, наиболее выгодную именно для вас. Если вы редко летаете, вряд ли мильные карты будут вам выгодны.

Лишние траты. У вас всегда должны быть деньги на погашение всей суммы задолженности. Если к концу грейс-периода не будет денег на погашение долга, не покупайте.

Несколько кредиток сразу. Чем больше карт вы используете, тем выше вероятность, что однажды вы в них запутаетесь, выйдете из грейса, пропустите платежи и попадете на комиссии, штрафы и повышенные проценты.

Лишние допуслуги. Банки любят автоматически подключать услуги, которые могут быть вам не нужны. Например, смс-информирование или страхование. Их стоимость списывается с кредитки, и на них тоже начисляются проценты. Если вы редко пользуетесь кредиткой, про такие мелочи легко забыть. Платите только за то, чем пользуетесь.

Закрепим: как пользоваться беспроцентным периодом

- Главное условие — вовремя возвращайте потраченные деньги на карту и не забывайте вносить минимальный платеж. Обслуживание сможете отбить за счет кэшбэка и бонусов.

- Сумму и дату платежа всегда можно посмотреть в выписке, личном кабинете на сайте или приложении вашего банка.

- Если не успеваете уплатить долг до конца беспроцентного периода, просто внесите минимальный платеж. Тогда вы сможете воспользоваться грейсом в следующий раз.

- Если снимать или переводить деньги с кредитки, чаще всего придется платить повышенные проценты.