Как отличить ипотечного брокера от мошенника

Распространенность: реклама в интернете

Риск: 💰💰💰

Ипотечный брокер помогает получить ипотеку в сложной ситуации: например, при плохой кредитной истории или если клиент покупает объект недвижимости с долями несовершеннолетних. Проблем с ипотекой бывает много, и иногда выгоднее нанять профессионала, который поможет с ними справиться. В целом ипотечного брокера можно сравнить с юристом, который оказывает поддержку клиенту и помогает обойти все подводные камни.

Но встречаются и мошенники, которые притворяются ипотечными брокерами, чтобы нажиться на чужих проблемах. Они делают вид, что помогают с ипотекой, а на деле берут деньги и исчезают.

Однозначно вычислить мошенника бывает сложно: нормальные брокеры тоже хвалят себя в рекламе. Но вот несколько признаков, которые должны настораживать:

- Ипотечный брокер требует предоплату. Среди нормальных специалистов это не принято.

- В рекламе обещают помочь абсолютно всем. Это невозможно.

- Брокер обещает исправить кредитную историю. Это не в его власти.

- Вас уговаривают купить фальшивые документы.

- В договоре нет четких условий, когда, за что и в каком размере платит клиент.

- У брокера много отрицательных отзывов на независимых сайтах.

Чем больше признаков вы встретили, тем больше шансов, что вас хотят обмануть. Разберем каждый подробнее.

Предоплата

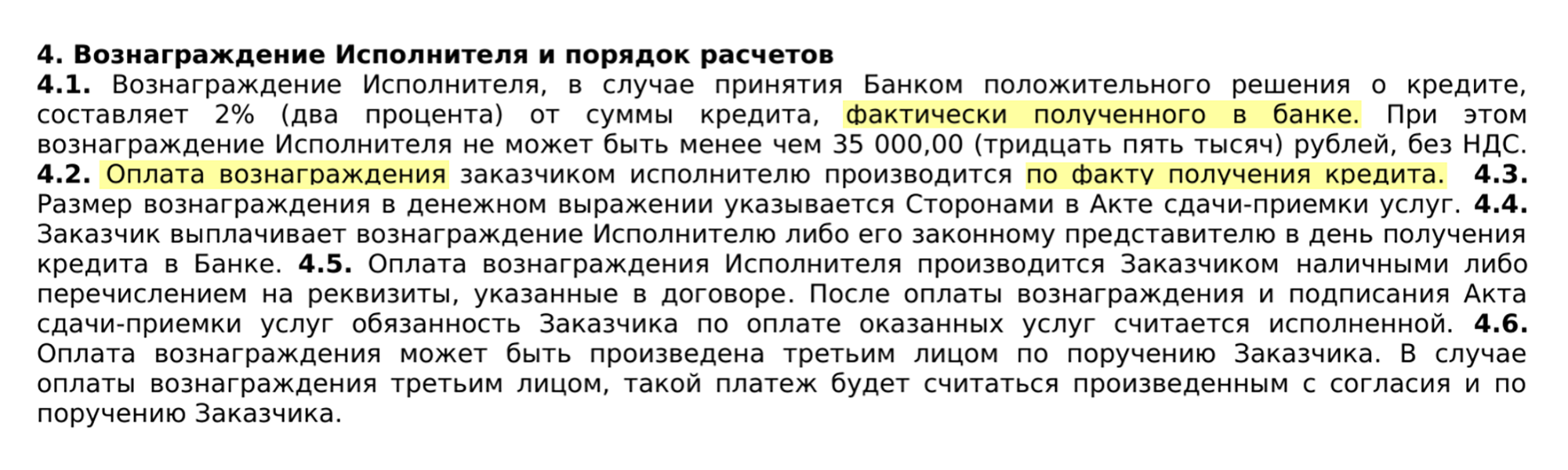

Настоящий ипотечный брокер, как правило, не берет предоплату: услуги оплачиваются по факту одобрения ипотеки или после выхода на сделку. Обычно это процент от суммы ипотеки или какая-то фиксированная сумма — по договоренности.

Так сложилось потому, что сам брокер ипотеку не одобряет: это происходит в банке. Брокер может только увеличить шанс, что это произойдет. Профессионалы дорожат своей репутацией и не заставляют клиентов платить, если ипотеку не одобряют.

Исключения бывают, когда вам предлагают сразу заплатить за конкретную услугу, например проверку кредитной истории. Но нужно понимать, что в этом случае вы платите за факт совершения действия, которое может никак не повлиять на одобрение ипотеки. Более того, большинство таких услуг клиенту на самом деле не нужны: например, кредитную историю можно проверить и самостоятельно.

Мошеннику все равно, одобрят ли его жертве ипотеку: ему нужно только выманить деньги. Поэтому он требует предоплату, после чего перестает выходить на связь. Внимание потенциальных жертв мошенник усыпляет нереалистичными обещаниями и сказочными условиями.

Если брокер требует заранее оплатить свои услуги — это почти наверняка мошенник.

Отсутствие важных условий в договоре

Нормальный ипотечный брокер не берет предоплату, поэтому в первую очередь сам заинтересован в том, чтобы заключить договор с клиентом. Это гарантирует, что его труд оплатят.

В договоре брокер прописывает все значимые условия сотрудничества:

- За что платит клиент. У брокера это одобренная ипотека, у мошенника — чаще всего консультация или получение информации.

- Чем подтверждается одобрение ипотеки. Например, уведомлением из банка.

- Условия ипотеки. Иначе ее могут получить не в банке, а в кредитном кооперативе под 100% годовых. Юридически будет считаться, что работа выполнена, ведь факт одобрения есть.

- Срок одобрения ипотеки. Иначе брокер может заявить, что процесс займет 100 лет, и клиенту будет нечего возразить, ведь это не нарушает условия договора.

- Условия досрочного расторжения договора и возврата денег, если предоплата все-таки была.

Мошенники или вовсе не заключают договор, или опускают важные моменты, или прописывают условия, которые невыгодны клиенту.

Однако правильный договор еще не гарантирует, что брокер работает честно. Это просто текст на листе бумаги, а не деньги. Если вы внесли по договору предоплату, не получили услугу и обратились в суд, можно получить решение суда и исполнительный лист. Но мошенник к тому времени может уже обанкротить юрлицо — и деньги вернуть не получится.

Исправление кредитной истории

Одна из самых распространенных причин отказа в ипотеке — испорченная кредитная история, поэтому к ипотечным брокерам часто обращаются люди, у которых она неидеальна. У честных брокеров есть профессиональные инструменты, чтобы это обойти. Вот некоторые из них:

- брокеры знают банки, где одобряют ипотеку клиентам с подобной кредитной историей;

- они знают, как добиться индивидуального рассмотрения и одобрения заявки через кредитный комитет;

- они понимают, как усилить заявку, чтобы получить одобрение. Например, можно предоставить дополнительный залог или привлечь созаемщиков.

Есть и другие ресурсы для помощи клиенту, это уже профессиональные секреты. Но ни один законопослушный брокер не может «почистить» кредитную историю. Исправить в ней можно только технические ошибки, допущенные самими кредиторами, или информацию, которая некорректно отображается. Как правило, для этого нужны подтверждающие документы.

Мошенники же очень часто предлагают исправить кредитную историю и берут за это деньги. По факту они зарабатывают не на одобрении ипотеки, а на сборе денег за несуществующую услугу. Если брокер предложил вам «почистить кредитную историю», ваши деньги в опасности.

Продажа документов

Еще один распространенный способ выманивания денег — продажа потенциальному заемщику документов для одобрения ипотеки. Это могут быть, например, справки о доходах по форме банка и 2-НДФЛ или заверенная копия трудовой книжки.

Выглядит это так: клиенту говорят, что предоплаты нет и за одобрение ипотеки он заплатит только по факту, но для начала работы с заявкой нужно оплатить пакет документов и отчеты по кредитной истории или «дать денег безопаснику банка», чтобы тот пропустил заявку. Вариантов тут много, а фантазии у мошенников хватает. Скажем, могут потребовать зарегистрировать ИП и открыть расчетный счет. Мошенник заработает агентскую комиссию от банка и даже попытается помочь в одобрении ипотеки.

Итог у всех этих историй один: клиент просто потеряет деньги на покупке ненужных или фальшивых документов.

В моей практике был случай, когда «брокер» не стал брать с клиента предоплату и пообещал одобрить ипотеку бесплатно. Но для начала работы потребовал купить «правильные» документы — под тем предлогом, что документы клиента не подходят и по ним точно будет отказ. Клиент потратил 30 тысяч на липовые справки, в ипотеке ему отказали, а деньги, конечно, не вернули: ведь документы действительно сделали. А случай был несложный — мы получили одобрение даже без подтверждения дохода, по паспорту и СНИЛСу.

Помощь в любой ситуации

В моей практике за семь лет встречались самые разные ситуации. Я добивался одобрения ипотеки для очень сложных клиентов с очень специфичными объектами. Бывало, для результата приходилось заниматься заявкой чуть ли не год. Но помочь абсолютно всем все равно невозможно!

Например, часто в рекламе обещают добиться одобрения ипотеки для банкротов. Действительно, закон не запрещает их кредитовать. Но на практике, если клиент признан банкротом, в течение 3—5 лет кредит или ипотеку ему не дадут.

Если брокер заявляет, что помогает всем и в любых ситуациях, что он добивается одобрения чуть ли не без паспорта и под честное слово, — это, скорее всего, не брокер, а мошенник.

Много плохих отзывов

Плохие отзывы и низкий рейтинг еще не говорят о том, что брокер — мошенник. Неудачи случаются у всех, да и заказные отзывы никто не отменял. Но если у брокера только плохие отзывы, да еще и с информативными подробностями, обращаться к нему опасно. Скорее всего, в отзывах найдется упоминание какого-то из признаков, которые я описал в статье.

Чтобы найти отзывы, вбейте в поисковике имя или организацию брокера. Например, так: «ипотечный брокер Петров Иван Москва отзывы». Рейтинг брокера можно посмотреть на картах и специализированных сайтах вроде «Домклика».

На что еще обратить внимание

Среди честных ипотечных брокеров встречаются как опытные, так и не очень, и в сложных случаях к выбору брокера лучше подходить внимательно. Где искать и как оценивать специалиста — тема для отдельной статьи, но на некоторых моментах все же хочется сделать акцент.

Как я уже писал, грамотный брокер — как юрист: он оказывает клиенту поддержку, от общения с ним должно остаться именно такое ощущение. Если он пытается вас запугать или разговаривает матом, работает в замусоренном подвале или, кажется, чуть ли не боится вашей заявки — возможно, имеет смысл найти другого специалиста.

Отдельная история — партнерство с банками. Профессиональные ипотечные брокеры работают с сотрудниками банков в очень тесном контакте и большую часть документооборота проводят дистанционно. Некоторые кредиторы подключают брокеров к специально разработанным программным комплексам для ускорения обработки ипотечных заявок.

Если для подачи заявки на ипотеку брокер направляет вас в банк «пешком», да еще и не к конкретному менеджеру, а в порядке живой очереди, это как минимум странно. На мой взгляд, такой брокер действует наугад, у него может не оказаться реальных инструментов для одобрения сложной ипотечной заявки.

А вот если брокер свободно может при вас позвонить в банк конкретному специалисту, задать вопрос и получить быстрый ответ, а с работниками кредитора общается как со знакомыми, это хороший признак.

Чем настоящий ипотечный брокер отличается от мошенника

Настоящий кредитный брокер:

- Не берет предоплату.

- Заключает договор, где указаны все условия сотрудничества.

- Не обещает исправить кредитную историю.

- Не уговаривает купить документы.

- Понимает, что всем помочь невозможно.

Мошенник:

- Требует предоплату, заманивая нереалистичными условиями.

- Договора нет, условия сотрудничества неполные или не связаны с одобрением ипотеки.

- Хакер 90-го уровня.

- Приравнивает покупку документов к одобрению заявки.

- Обещает одобрение ипотеки всем, даже банкротам.