Мишель Коржова

бывший сотрудник банка

Продолжаем рассказывать о кредитной истории. В первой статье вы узнали, зачем она нужна. Теперь пора выяснить, как ее получить.

Кредитная история хранится в бюро кредитных историй. Она может быть в одном БКИ, в нескольких или во всех сразу.

На 1 июля 2023 года в России работают шесть БКИ. Самые крупные — это НБКИ, ОКБ и кредитное бюро «Русский Стандарт».

Из-за того, что каждая организация самостоятельно принимает решение, с каким или какими бюро сотрудничать, в разных бюро может быть разная информация о вас.

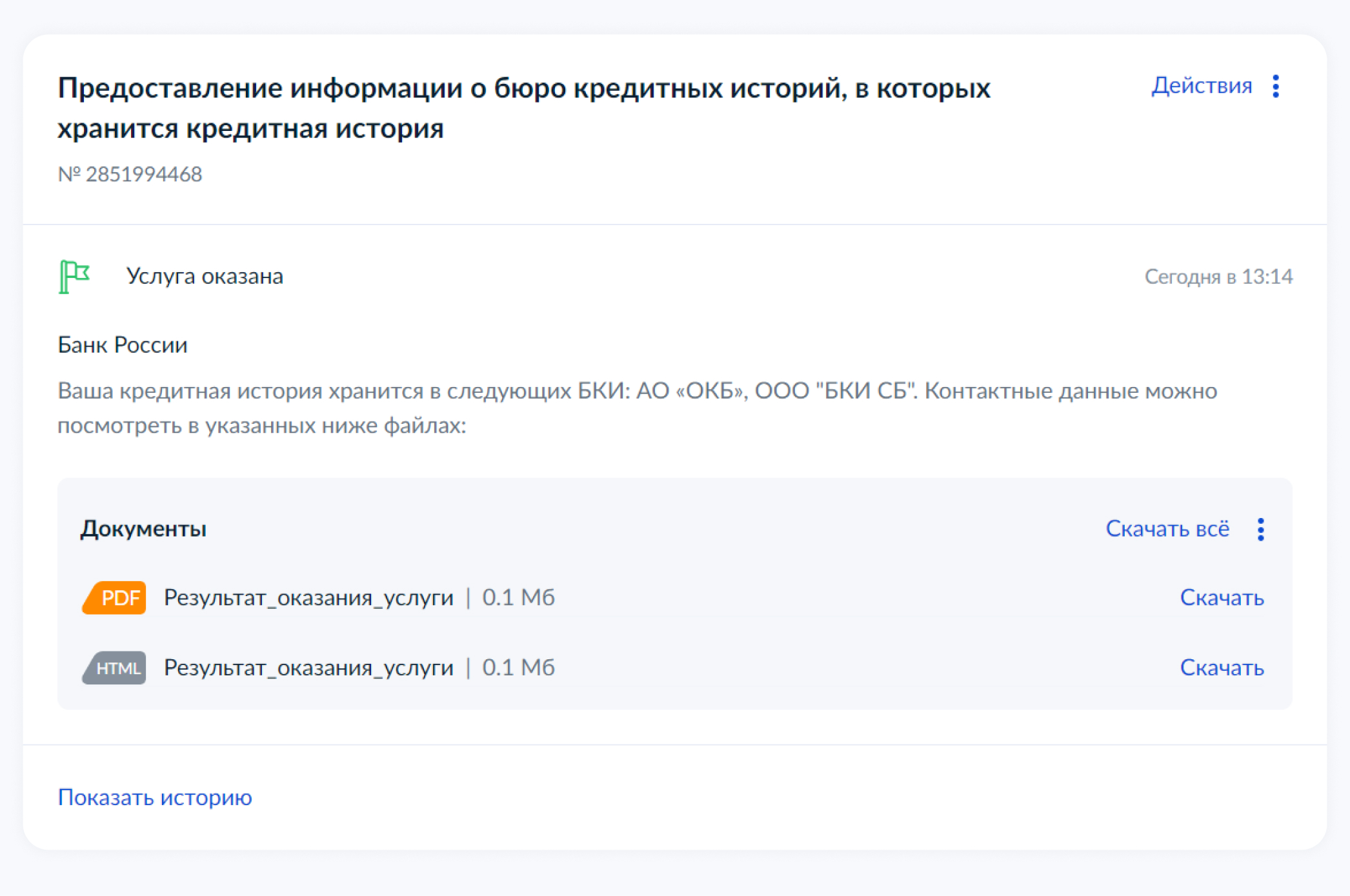

В каких именно бюро хранится ваша кредитная история, знает Центробанк: для этого он ведет базу данных «Центральный каталог кредитных историй». Чтобы узнать, где лежит кредитная история, нужно сделать запрос в ЦККИ.

ЦККИ ответит списком организаций, в которые вам обращаться за историей. Когда выяснили, в каких бюро лежит ваша кредитная история, можете получить ее оттуда.

Не путайте ЦККИ с бюро кредитных историй: в ЦККИ можно узнать, только в каких бюро хранится кредитная история. Саму кредитную историю нужно запрашивать отдельно в каждом БКИ, в котором она хранится.

В статье расскажем, как сделать запрос в ЦККИ и получить все ваши кредитные истории.

Как получить кредитную историю: ключевые шаги

- Выбрать способ: получить кредитную историю бесплатно самостоятельно или платно через посредников.

- Если получаете при помощи госуслуг — подтвердить учетную запись.

- Заказать список бюро кредитных историй, где хранится ваша КИ.

- Подтвердить личность. Если получаете при помощи госуслуг, то подтвердить учетную запись.

- Запросить саму кредитную историю.

- Забрать или скачать ее.

Как сделать запрос в Центральный каталог

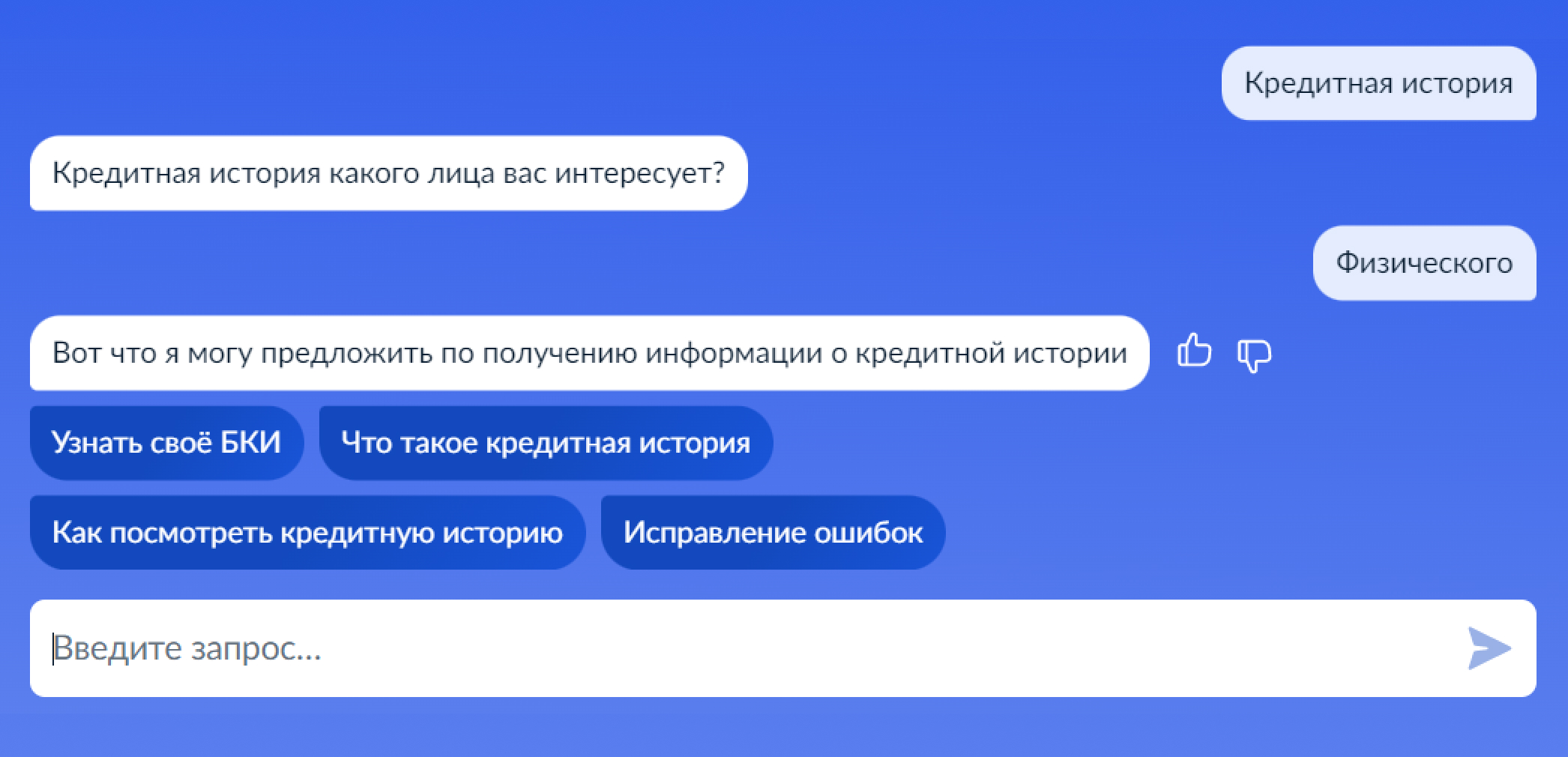

Самый простой способ отправить запрос в ЦККИ — сделать это через портал госуслуг. При этом важно, чтобы у вас на портале была подтвержденная учетная запись.

Подтвердить свою учетную запись можно при обращении в МФЦ или через некоторые банки: Тинькофф, Почта-банк, Сбербанк.

Чтобы получить список БКИ, войдите в свою учетную запись на госуслугах и вбейте в поиске «ЦККИ».

Можно узнать свое БКИ через сайт ЦБ. Этот способ самый долгий. С появлением возможности подать запрос в ЦККИ через госуслуги пользоваться им почти бессмысленно.

Еще запрос в ЦККИ можно направить через Почту России, банк или МФО, любое БКИ, а также через нотариусов. Но быстрее всего информацию можно получить именно через госуслуги.

По моему опыту, быстрее всего информацию можно получить именно через госуслуги.

Как узнать свою кредитную историю

После того как вы узнали, где хранится кредитная история, получить сам кредитный отчет можно двумя способами: обратившись напрямую в нужные БКИ или через посредников.

Два раза в год можно бесплатно запросить свою кредитную историю в каждом бюро.

У разных БКИ разные способы предоставления кредитного отчета. Возможны следующие варианты:

- получить кредитный отчет на сайте бюро. Для этого нужна будет подтвержденная запись на госуслугах, чтобы зарегистрироваться на сайте бюро. Если же учетной записи нет, бюро может попросить подъехать в офис, чтобы вы подтвердили свою личность. Это самый быстрый способ получить кредитный отчет;

- направить запрос в бюро по электронной почте. Для этого потребуется заполнить заявление и подписать его электронной подписью. Образец заявления будет на сайте бюро, у каждого БКИ свой формат;

- получить в офисе бюро. Для этого нужно будет обратиться в бюро вместе с паспортом и там заполнить заявление;

- отправить заверенную телеграмму. В телеграмме нужно будет указать паспортные данные, а также почтовый адрес или адрес электронной почты, на который вы хотите получить кредитный отчет. Ваша собственноручная подпись должна быть обязательно заверена оператором почтовой связи;

- отправить на адрес бюро нотариально заверенное заявление.

Разберемся, как получить кредитную историю через сайт бюро, на примере БКИ «ОКБ».

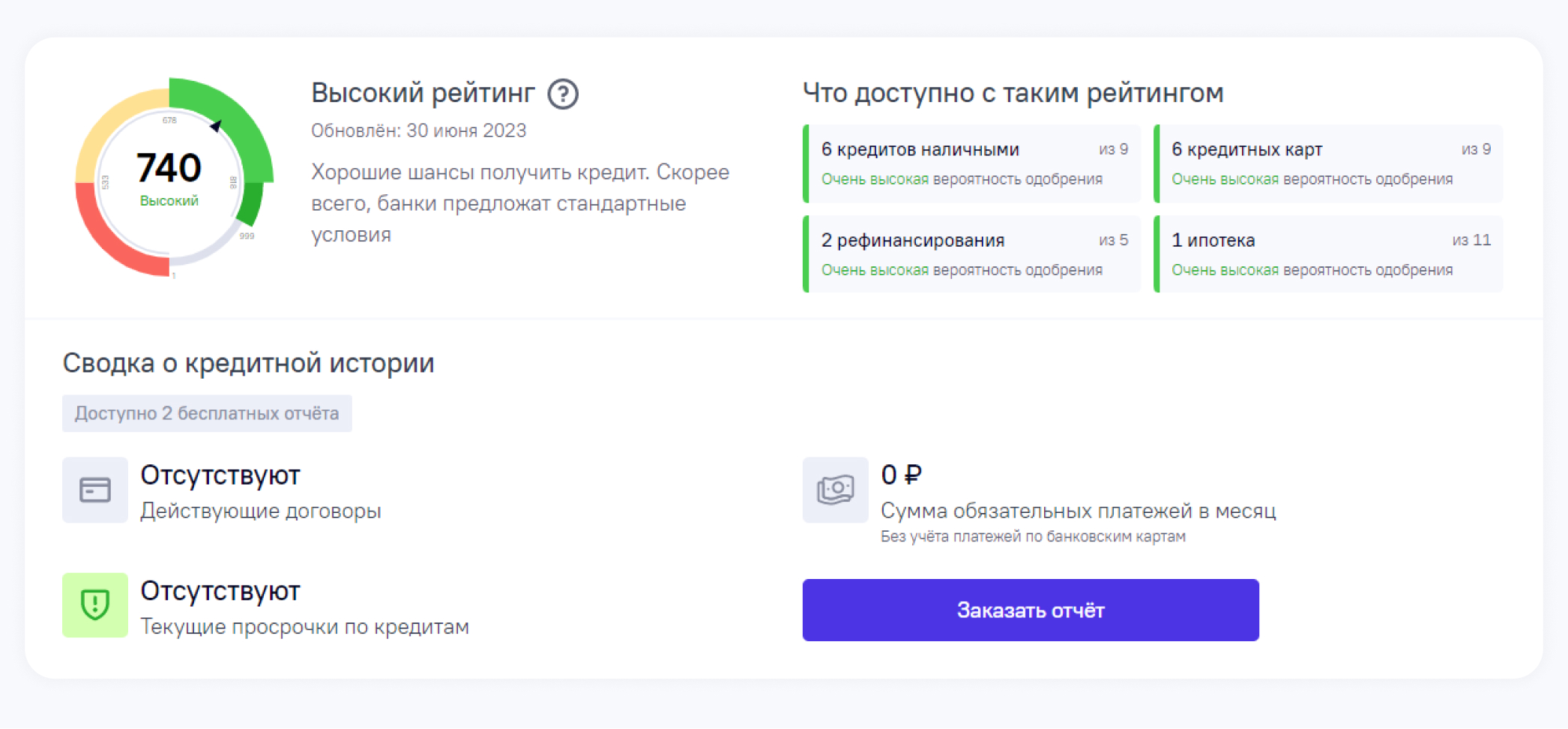

Шаг 1. Зарегистрироваться на сайте бюро. Поскольку бюро не вправе показывать вашу кредитную историю всем подряд, вас попросят подтвердить личность. Это можно сделать с помощью учетной записи на госуслугах или при личном посещении офиса.

Шаг 2. Получить отчет. Чтобы получить кредитную историю, нажмите «Заказать отчет». Его предоставят сразу.

Также кредитную историю можно запросить через посредников. Это, скорее всего, будет платная услуга.

- Кредитную историю из бюро ОКБ можно запросить в «Сбербанк-онлайн». Один такой запрос будет стоить 580 ₽, бесплатных вариантов нет. Чтобы не переплачивать, лучше запросить кредитную историю напрямую в ОКБ: по времени будет так же быстро, зато не придется платить.

Более того, в интернете можно наткнуться на мошенников, которые предоставят недостоверную информацию или навяжут дополнительные услуги.

Как часто можно запрашивать кредитную историю

Бесплатно кредитную историю предоставляют два раза в год в каждом кредитном бюро. Все дополнительные запросы будут платными: порядка 400—600 ₽ — зависит от конкретного бюро.

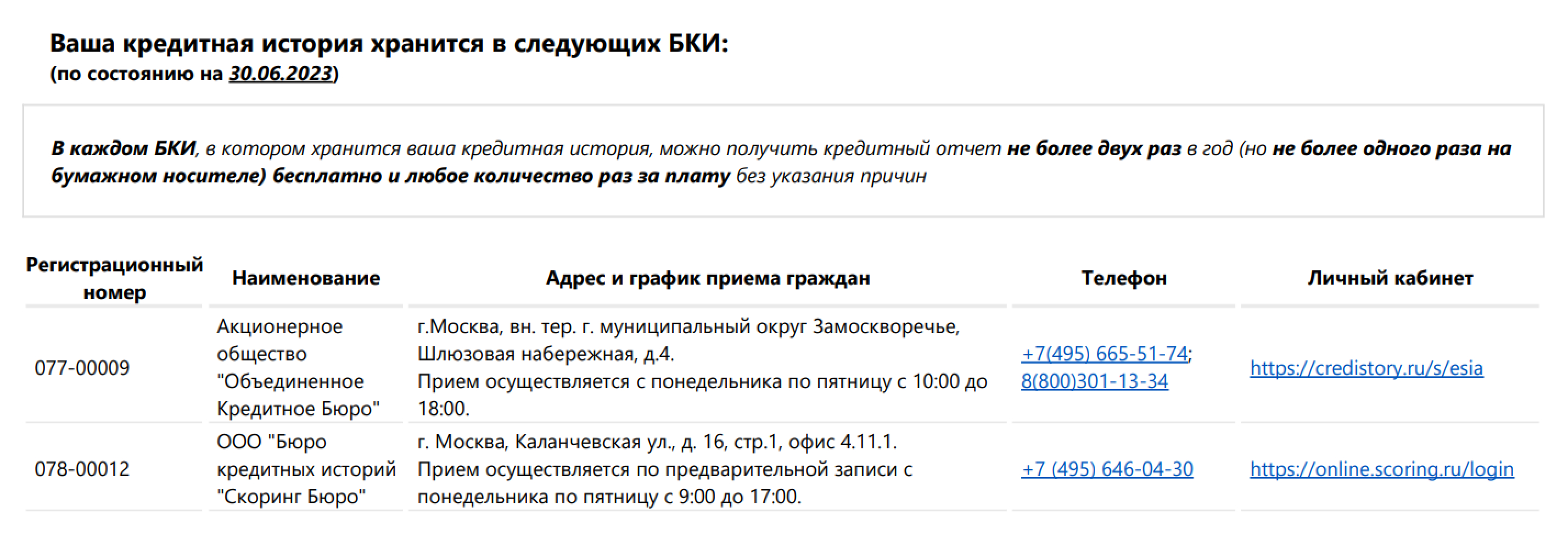

Вот список всех действующих БКИ на июль 2023 года:

Что делать, если не нашли кредитную историю

Ваша кредитная история может храниться в разных БКИ. Это зависит от того, с какими бюро сотрудничала организация, которая передает информацию в БКИ.

При этом бывает, что человек не может узнать, в каких бюро хранится его кредитная история. Так случается, если, например, он никогда не брал кредиты или допустил ошибку при формировании запроса в ЦККИ.

Если же вы никогда не подавали заявки на кредиты, кредитная история у вас появится, когда подадите первую заявку.

Как оспорить кредитную историю

Оспорить кредитную историю можно только в том случае, если там действительно есть ошибки. Например, в кредитной истории указаны лишние кредиты или показана информация, что кредит не выплачен, хотя вы его давно закрыли. Если действительно была просрочка по кредиту, удалить эту информацию из кредитной истории не получится.

Оспаривать можно часть кредитной истории — например, информацию по конкретному кредиту, и всю целиком — например, если в вашем кредитном отчете показана информация о другом человеке. Это бесплатно.

Если кто-то предлагает исправить вашу кредитную историю за деньги, скорее всего, это мошенники.

Есть два способа исправить ошибки в кредитной истории: обратиться напрямую в организацию, которая передала некорректную информацию, или написать заявление в БКИ.

Обратиться напрямую в компанию. Информацию в бюро кредитных историй предоставляют банки, коллекторские агентства, поставщики жилищно-коммунальных услуг и некоторые ломбарды.

Можно обратиться напрямую в компанию, которая предоставила некорректные данные. Уточните, в каком виде они принимают такие заявления: одним организациям будет достаточно телефонного разговора, другие могут попросить отправить письменное заявление. Во втором случае понадобится указать, в каком именно бюро выявлена ошибка и в чем она заключается.

Лучше сразу написать, чтобы банк подал корректную информацию во все БКИ, в которые он ранее передавал информацию о вас.

Обратиться в БКИ. На сайте каждого БКИ вы найдете порядок действий для оспаривания кредитной истории. Например, в НБКИ просят заполнить заявление и отправить его в офис бюро.

Приложите справку о погашении задолженности или другую подтверждающую информацию.

С момента получения заявления БКИ обязано разобраться в ситуации в течение 30 дней и предоставить вам ответ. Если информация об ошибке подтвердится, кредитную историю исправят в течение 10 дней.

Лучше одновременно обратиться и в банк, и в бюро. Если банк будет долго исправлять ошибку, БКИ в любом случае разберется в течение месяца и исправит информацию.

Итак, мы рассказали, как узнать кредитную историю. В следующей статье вы более подробно узнаете о поиске ошибок и забытых просрочек в кредитных историях.

Запомнить

- Кредитная история — это досье заемщика. Как она выглядит и зачем нужна, читайте в первой статье.

- Кредитная история хранится в бюро кредитных историй. В России работают шесть бюро. Ваша кредитная история может быть во всех сразу, в некоторых или только в одном.

- Быстрее всего узнать, где хранится ваша кредитная история, можно через портал госуслуг.

- Бесплатно кредитную историю предоставляют два раза в год в каждом бюро, в котором она хранится. Все дополнительные запросы — платно.

- Если хотите часто проверять историю и не переплачивать, то сделайте все сами. Для этого получите список своих БКИ через госуслуги и обратитесь напрямую в бюро.