Как я взял в ипотеку квартиру площадью 69 м² за 14 млн на 30 лет

Этот текст написан в Сообществе, в нем сохранены авторский стиль и орфография

Предыстория

Всем добрый день. Все началось в 2015 году. Тогда у меня с будущей супругой начались серьезные отношения. В 2018 мы поженились, а в 2022 году у нас появился долгожданный карапуз.

Всё время до рождения ребенка, да и по сей день, мы живем в квартире в Подмосковье. Квартира формально принадлежит моему отцу, но сам он с матушкой построили себе дом в пригороде и живут там, на природе.

Сама квартира в старом доме, еще сталинской постройки, с высокими потолками, лепниной и другой красотой. Есть и минусы:

- отстойная инженерка (вентиляция присутствует формально, газовая плита и водонагреватель тоже добавляют головной боли),

- отсутствие парковки (вечером можно долго искать место),

- всякие другие приколы типа деревянных перекрытий (повезло, что в моей секции дома 8 этажей и есть лифт!).

Перед свадьбой мы сделали ремонт в одной комнате (капитальный, с заменой проводки и всем-всем-всем). Изначально я подумывал сделать ремонт в остальной квартире. Но, оценив бюджет этого мероприятия, отказался.

В конце 2021 года я стал посматривать на новостройки в границах старой Москвы, считать платежи и оценивать свои финансовые возможности.

А когда в 2022 году узнали о беременности супруги — понял, что пришло время серьезно заняться ипотекой. Главное условие — попасть под программу "Семейная ипотека".

Первый взнос

Каюсь, с первым взносом помогли родители.

Если честно, не понимаю, как сейчас можно относительно честно накопить на первый взнос на 2-х или 3-х комнатную квартиру…

На студию или 1-но комнатную еще можно набрать, а на семейную квартиру проблематично… Восхищаюсь людями, которые смогли!

Сделка

С документами никаких проблем не было. Это все стандартно.

1. Нашел ЖК, который удовлетворял требованиям:

- хорошая транспортная доступность,

- есть своя инфраструктура,

- желательно уже сложившийся район, а не застройка промки и т.д.

2. Посетил отдел продаж, пообщался с менеджером.

3. Получил проект ДДУ. Изучил его, проконсультировался со знакомыми юристами.

4. Там еще была процедура выпуска цифровой подписи. Но тоже без проблем с помощью застройщика все сделали.

По банку было немного сложнее.

Условия и платеж

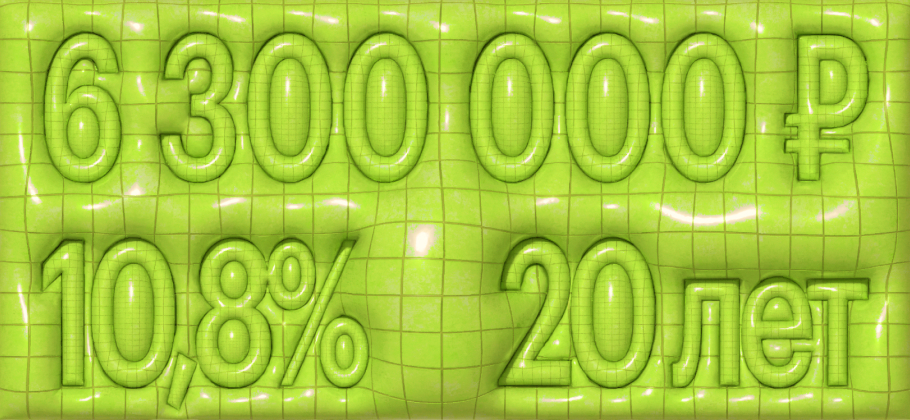

Как писал выше, я искал возможность попасть под программу "Семейная ипотека". Это ставка 6% и 12 000 000 рублей максимальный размер ипотеки для Москвы.

И вот тут начались небольшие проблемы. Первоначальный взнос и лимит по семейной ипотеке в сумме не покрывали стоимость выбранной квартиры. Тут повезло с банком. У моего зарплатного банка была программа расширения размера семейной ипотеки до 15 000 000 рублей! Вот ей мы и воспользовались.

Т.к. я был зарплатным клиентом — документы никакие доносить не пришлось. Проверку в банке прошел быстро.

По итогу я взял в ипотеку почти 14 000 000 рублей под 6% на 30 лет. Размер платежа на момент заключения договора составлял почти 85 000 рублей.

Плюс страховка жизни ежегодная. В первый год она обошлась около 75 000 рублей.

Итоги

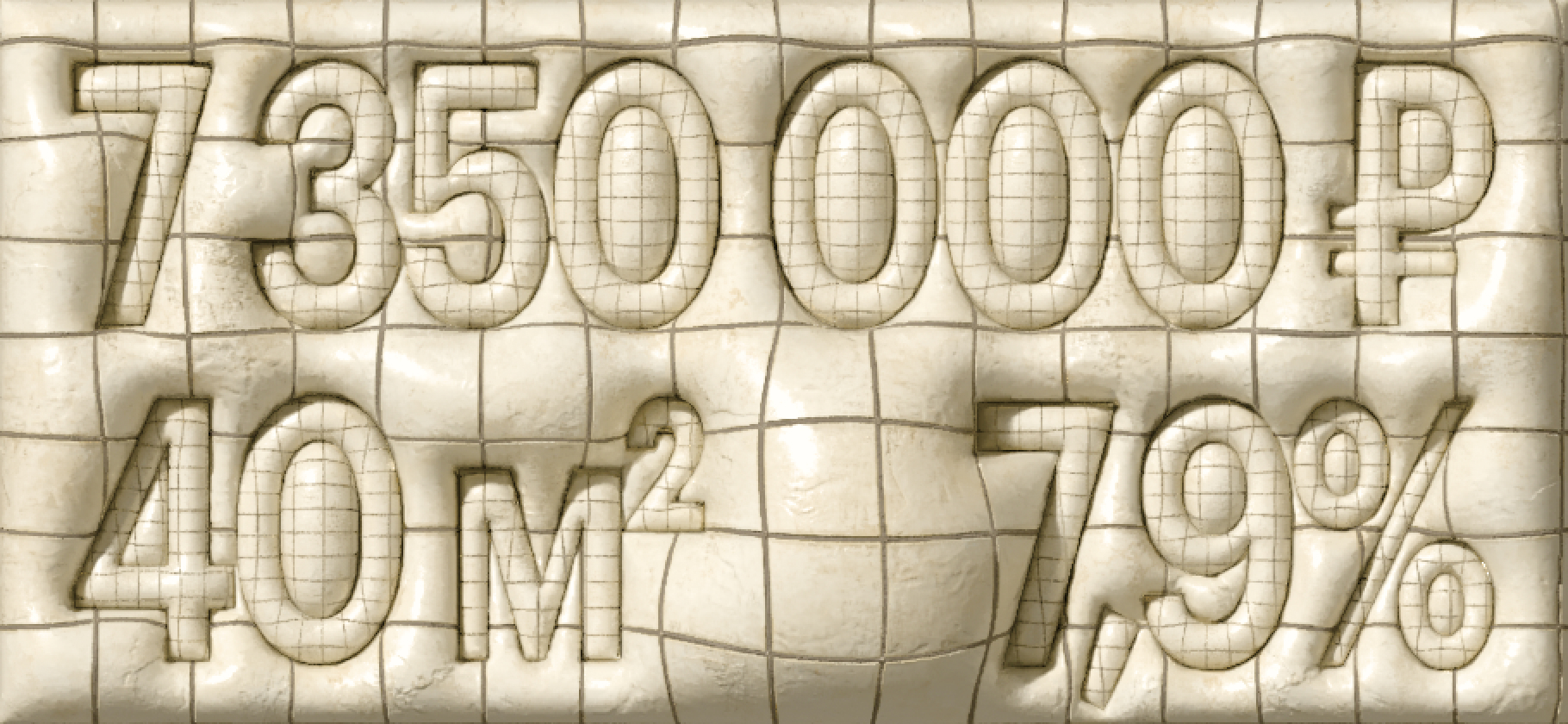

Прошел год. За год я регулярно вносил платеж + гасил сверху 50 000 рублей. Получалось, что размер платежа по проценту был почти равен платежу в счет гашения тела долга.

За это время выплатил почти 925 000 рублей основного долга и снизил размер платежа до 79 000 рублей.

Ставлю себе задачу снизить размер платежа в 2 раза, после чего буду сокращать срок ипотеки (хотя смысла в этом может не быть — буду моделировать и просчитывать, что выгодней).

Сама квартира активно достраивается. Надеюсь, к концу года завершат и в начале 2025 выдадут ключи.

Жду, когда начнутся продажи парковочных мест. Если будет возможность — хочу взять.

Спасибо, что дочитали до конца.