«Главное — здраво оценивать свои силы»: как я взял ипотеку, так как не хотел снимать жилье

Этот текст написан в Сообществе, в нем сохранены авторский стиль и орфография

Предыстория

Живу в одной из столиц нашей родины, последние шесть лет на съёмных квартирах. Последнюю из них арендовал за 46 тысяч рублей в месяц, с учётом КУ.

За эти деньги получил достаточно просторную квартиру площадью 46 м квадратных со свежим ремонтом, обставленную мебелью и техникой Икеа, в доме комфорт-класса. Главное преимущество — пешая доступность рабочего офиса)

Как и во всех в похожих ситуациях, немного смущало, что отдаю свои деньги чужим людям, и по итогу через 10-20 лет так ничего и не приобрету.

Поиск жилья

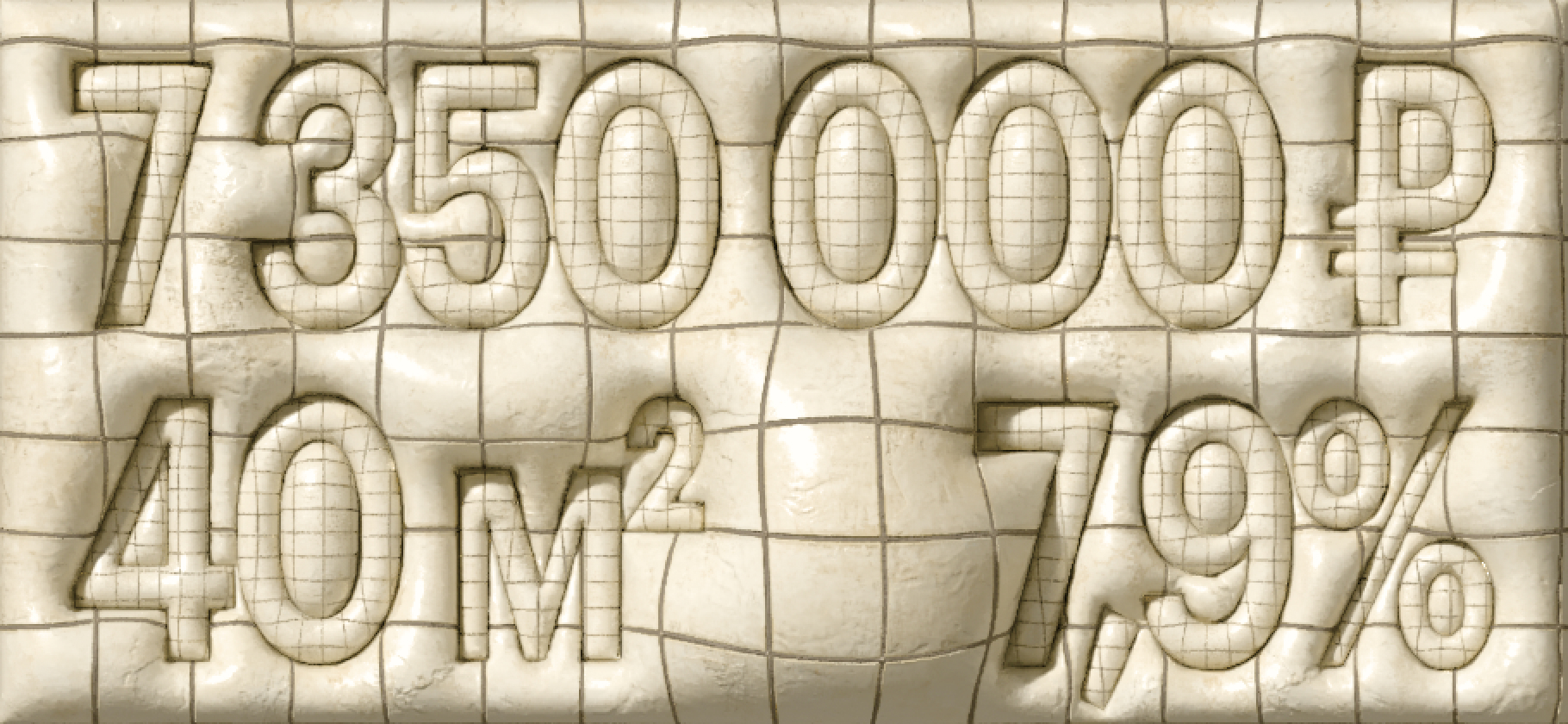

На момент, когда я задумался об ипотеке (лето 2022 года), средняя цена жилой недвижимости за метр составляла 190 тысяч рублей. Для справки: в 2024 году это уже 210-220 тысяч рублей.

При этом не видел смысла покупать однушку, смотрели сразу двухкомнатную квартиру 70-80 квадратов.

С учётом метража и текущих цен на квартиры, а также того факта, что процентные ставки по ипотеке в 6-7 % выглядели крайне заманчиво (явно гораздо ниже инфляции), принял решение, что надо прекращать кормить арендодателя и надо оформлять ипотеку.

Первый взнос

Денег на первый взнос не было от слова совсем. Один миллион рублей занял у родственников и ещё на один миллион взял потребительский кредит в Сбербанке под 17% годовых.

Сделка

Документы оформили буквально за несколько дней. Очень сильно помогали менеджер от застройщика, да и в одном сиреневом банке менеджеры тоже были максимально заинтересованы чтобы выдать ипотеку.

Из нюансов: только в этом сиреневом банке в тот момент была возможность получить ипотеку не на 12 миллионов, а на 14.

Условия и платеж

Ставка 6,9%, ипотека с госсподдержкой (не IT, не семейная и т.д.). Платеж чуть меньше 100 тысяч в месяц.

Один год пришлось одновременно выплачивать платеж по ипотеке и аренду за съёмную квартиру. Но зато потом стало гораздо легче, как переехали в свою новую квартиру)

Итоги

Считаю, что всё сделали вовремя:

- цена за метр в нашем ЖК уже превысила 250 тысяч,

- ставка рефинансирования 16%,

- льготные программы ипотеки сворачивают,

- свободных денег с каждым годом все меньше — доходы съедает инфляция.

Мой совет: ипотеку надо брать, как можно раньше, при первой же возможности. Главное — здраво оценивать свои силы.