Как самостоятельно купить квартиру в ипотеку

Пошаговая инструкция для тех, кто столкнулся с ипотекой впервые

Не обязательно обращаться к риелтору или ипотечному брокеру, если у вас уже одобрена ипотека и вы хотите купить жилье.

Я помогаю людям оформлять ипотеку и расскажу, какие действия необходимо выполнить и в какой последовательности, если банк одобрил нужную сумму и теперь вы ищете жилье с учетом бюджета и требований к объекту недвижимости со стороны вашего банка.

Выбираем квартиру

Чтобы сделать поиск эффективным, нужно понять, для какой цели приобретаете недвижимость: для собственного проживания, сдачи в аренду или инвестирования с последующей перепродажей. Расскажу про каждую цель подробнее.

Для собственного проживания. Ориентируйтесь на необходимую инфраструктуру: состояние двора, парковочные места, расположение детских садов, школ, поликлиник, магазинов и прочих объектов. Большое внимание стоит уделить времени в пути до работы.

Если покупаете квартиру для себя, можно пожертвовать ликвидностью в пользу качества. Например, квартира чуть дальше от метро, но в пешей доступности есть хороший парк, которым вы будете регулярно пользоваться. Тогда есть смысл приобрести такой вариант, хотя в последующем продать эту квартиру может быть сложнее.

Для сдачи в аренду. В первую очередь нужно обращать внимание на территориальное расположение и доступность общественного транспорта. Для Москвы и Санкт-Петербурга это прежде всего удаленность от станций метро. В регионах обычно ценятся квартиры у делового центра города.

Как правило, для сдачи в аренду приобретают однокомнатные квартиры, студии либо апартаменты небольшой площади — до 40 м². Жилье покупают рядом с крупными вузами либо градообразующими предприятиями — такие квартиры проще сдать.

Для инвестиций. Для таких целей обычно берут новостройки — выбирают надежного застройщика на ранней стадии готовности объекта и продают, когда дом уже построен. Как правило, покупают однокомнатные квартиры или студии с хорошей инфраструктурой или в престижном районе. Например, в Москве ориентируются на удаленность от станции метро, в регионах — на престижность района и удаленность от центра города.

Найти универсальный объект тяжело. Вот основные параметры, с которыми нужно определиться перед тем, как начнете искать жилье:

- Новостройка или вторичка.

- Территориальное расположение: город, район, станция метро и т. д.

- Количество комнат в квартире.

- Площадь — минимальная и максимальная.

- Цена. Лучше заложить вилку — на какую минимальную и максимальную стоимость вы готовы.

Покупка в новостройке

Если уже присмотрели конкретную новостройку, обращайтесь в отдел продаж застройщика либо к его официальным партнерам. Уточните в своем банке, аккредитован ли строящийся дом. Аккредитация — это процедура, при которой банк принимает решение выдавать ипотеку на покупку квартир в конкретном доме на этапе строительства. Банк аккредитовывает не застройщиков целиком, а каждый конкретный строящийся объект. Если дом аккредитован, значит, банк все устраивает и можно переходить к следующему этапу.

Если дом не аккредитован, нужно уточнить, сможет ли его аккредитовать банк и готов ли застройщик предоставить пакет документов аккредитации. Если по разным причинам что-то не складывается, вот какие варианты есть:

- выбрать другой объект;

- оформить ипотеку в другом банке, который уже одобрил эту новостройку. Перечень нужных банков можно узнать в отделе продаж застройщика.

Если нужная квартира свободна, можно передать сотруднику застройщика контакты ипотечного менеджера банка, в котором уже одобрена ипотека. В 90% случаев дальше все сделают за вас.

В целом процесс будет идти так:

- Застройщик согласует договор с банком.

- Согласовываете дату и время подписания кредитного договора в банке, а затем — подписание договора с застройщиком.

- Вносите первоначальный взнос напрямую на счет застройщика либо на эскроу-счет. Все зависит от того, когда выдано разрешение на строительство и по какой схеме работает застройщик. Повлиять и выбрать вариант, куда именно вносится первый взнос, невозможно.

- Приходите в назначенную дату в банк и подписываете кредитный договор. Затем с этим договором идете к застройщику и заключаете договор участия в долевом строительстве — ДДУ.

- Сдаете документы на государственную регистрацию сделки. Многие застройщики проводят сделки электронно. В этом случае подавать документы физически на регистрацию не нужно. Вам создадут электронные цифровые подписи, которыми вы подпишете документы, и их отправят на регистрацию в электронном виде. При самостоятельной регистрации через МФЦ нужно уплатить госпошлину 350 ₽, которая делится по количеству дольщиков в договоре. Каждый из дольщиков платит от своего имени.

Сотрудников банка и застройщика лучше контролировать, чтобы они не затягивали со сроком подготовки документов. Например, можно звонить раз в два дня и интересоваться, на какой стадии находится ваша сделка.

Если нужные квартиры у застройщика уже проданы, можно посмотреть варианты в этом же доме на сайтах о продаже недвижимости либо оставить заявку на квартиру в отделе продаж застройщика. Квартиры часто перепродают на этапе строительства по уступке права требования. То есть квартиру продает не сам застройщик, а действующий участник долевого строительства. Получается, что он переуступает свое право требования по ДДУ. Еще это называется цессией.

Договор уступки права требования, или цессии, также регистрируется в Росреестре. В некоторых случаях на уступку права требования нужно получить согласие застройщика. Но если вы покупаете квартиру в ипотеку, нужно уточнить в банке, готов ли он выдать кредит на квартиру по договору цессии и какие есть дополнительные условия по подобным сделкам. Если банк не выдает ипотеку под договор уступки, возможно, придется одобрять ипотеку в другом банке.

В Т—Ж уже были подробные статьи на тему покупки квартиры в новостройке. Вы можете прочитать в них о ДДУ или выборе квартиры по чертежу:

Покупка на вторичном рынке

Основные площадки для поиска — доски объявлений в интернете: «Авито», «Циан», «Домклик» и другие. В разных регионах доминируют разные интернет-площадки, и размещенные на них объявления могут различаться. Лучше проработать несколько ресурсов, чтобы получить полную информацию по объектам в продаже. Как минимум точно стоит посмотреть объявления на «Авито» и «Циане».

Если хотите приобрести готовую квартиру в конкретном доме либо рассматриваете несколько определенных домов, можно обратиться за информацией в организацию, которая управляет домом, — УК или ТСЖ.

Еще можно разместить объявление «куплю квартиру в вашем доме». Как бы старомодно и забавно это ни выглядело, но это работает. Только оформить объявление нужно аккуратно, а размещать — в специально отведенных для этого местах, например на информационных досках в подъездах.

Огрызки бумаги, криво наклеенные в подъезде, будут только раздражать жильцов и дадут обратный эффект. Еще можно приехать и лично пообщаться с потенциальными соседями. Возможно, кто-то планирует продавать квартиру, но еще не разместил объявление — есть шанс стать первым покупателем и приобрести жилье без конкурентов.

При выборе готового жилья нужно учитывать требования банка-кредитора к объекту недвижимости. Вот основное, на что нужно обратить внимание при выборе квартиры: год постройки дома, этажность, материал стен, степень износа, материал перекрытий, наличие перепланировок.

При покупке квартиры на вторичном рынке обратите внимание, как ее приобретал действующий собственник, то есть на правоустанавливающие документы — документы-основания.

Например, если квартиру покупали в ипотеку, то нужно уточнить, использовался ли для погашения кредита или в качестве первоначального взноса материнский, или семейный, капитал. Если да, семья должна выделить доли детям и получить разрешение на продажу от органов опеки. Только после этого такую квартиру можно покупать.

Если квартиру получили по договору передачи квартир в собственность граждан — приватизации, нужно запросить архивную справку о зарегистрированных на момент приватизации. Это поможет исключить риск, что есть временно снятые с регистрации жильцы, которые сохранили право проживания. Таким правом могут обладать те, кто отказались от приватизации. Например, безвестно отсутствующие или отбывающие наказание в местах лишения свободы. Эти люди могут иметь право на пожизненное пользование квартирой, то есть на проживание в ней.

Еще важный момент: кроме документов на квартиру обязательно нужно проверить всех собственников. Это можно сделать:

- На исполнительные производства — на портале федеральной службы судебных приставов.

- На участие в процедуре банкротства — на едином ресурсе сведений о банкротстве.

В последнее время люди активно берут займы, но, к сожалению, не всегда вовремя возвращают долги. Просроченная задолженность может создать серьезные проблемы для покупателя недвижимости у злостного неплательщика кредитов.

Если у человека есть исполнительные производства, то судебный пристав может наложить ограничение на регистрационные действия с имуществом должника. И есть риск, что в период регистрации перехода права собственности на жилье могут наложить арест, а сделку приостановят до уплаты долга и снятия ограничения. И если продавец не сможет заплатить нужную сумму, сделку не зарегистрируют.

Моя рекомендация: если у продавца долги, на сделку лучше выходить только тогда, когда есть наличные, равные сумме долга. Если на объект наложат обременение, можно передать продавцу деньги для уплаты долга. Тогда регистрацию сделки возобновят. Передачу денег обязательно следует оформить в качестве задатка или части платы за приобретаемое жилье.

Еще вариант: если сумма долгов продавца по исполнительным производствам большая, предложите оплатить квартиру после государственной регистрации перехода права собственности. В этом случае вы будете максимально защищены от риска приостановки сделки.

С банкротством рисков еще больше, так как возникает серьезный риск расторжения сделки. Если продавец находится в предбанкротном состоянии или в отношении него уже начата процедура банкротства, то перед покупкой жилья у такого гражданина обязательно проконсультируйтесь с опытным профильным юристом.

Юристы банков тоже проверяют продавцов на риски, но дополнительная проверка не повредит. Более того, если в отношении продавца уже начата процедура банкротства, то банк не одобрит такой объект. Также не каждый банк одобрит покупку квартиры у банкрота, который прошел процедуру 3—5 лет назад. Это считается стоп-фактором вне зависимости от того, как давно завершена процедура.

Вариантов с правоустанавливающими документами и нюансов с квартирой на вторичном рынке может быть много. Кроме того, и с самими собственниками не всегда все бывает гладко.

Поэтому, если понимаете, что разобраться сложно, и сомневаетесь в юридической чистоте сделки, то лучше обратиться к специалисту — риелтору, юристу, брокеру. Услуги по сопровождению сделки будут стоить несоизмеримо меньше, чем потеря квартиры.

Готовим документы на квартиру для банка

Когда определились с квартирой, нужно подготовить пакет документов для одобрения объекта в банке. Процесс сбора и перечень документов будут зависеть от того, покупаете готовое жилье или строящееся.

Новостройка. Если покупаете квартиру в новостройке от застройщика или его официального партнера, то, как правило, достаточно дать представителю застройщика контакты ипотечного менеджера из банка. Застройщик самостоятельно направит кредитору документы для согласования объекта.

При такой покупке потребуется один документ — договор участия в долевом строительстве, или ДДУ. Он согласован с банком, и изменять его нельзя. Что нужно проверить в договоре:

- Персональные данные.

- Характеристики объекта: адрес — включая проектный номер квартиры, количество комнат, площадь общую и жилую, этаж и этажность дома, параметры ремонта, если ремонт включен в стоимость жилья.

- Все важные цифры: стоимость квартиры, сумму первоначального взноса, сумму ипотеки, порядок расчетов, реквизиты.

Когда банк одобрит объект, с вами согласуют удобное время сделки.

Большинство застройщиков самостоятельно подают документы на государственную регистрацию либо проводят сделки электронно. Покупателям обычно выдают памятку: когда, в какое время и с каким пакетом документов нужно прийти на регистрацию сделки. Если памятку не дали или что-то непонятно, обязательно уточните информацию у представителя застройщика.

Если покупаете квартиру в новостройке не у застройщика, а по договору уступки прав требования, то перечень документов будет зависеть от статуса продавца: он может быть физическим или юридическим лицом.

Основные документы для банка при покупке по уступке права требования (цессии) для физических лиц:

- Зарегистрированный договор участия в долевом строительстве.

- Проект договора уступки прав требования.

- Документ о полной оплате квартиры по ДДУ — можно взять справку у застройщика.

- Паспорт — если участников по ДДУ несколько, то паспорта всех.

- СНИЛС.

- Доверенность — в случае продажи через представителя.

- Нотариально удостоверенное согласие супругов на заключение договора уступки права требования — если требуется.

- Разрешение органов опеки и попечительства, если участником или одним из участников долевого строительства является несовершеннолетний.

- Банковские реквизиты — их обычно сразу указывают в проекте договора уступки прав требования.

Основные документы для банка при покупке по уступке права требования (цессии) для юридических лиц:

- Зарегистрированный договор участия в долевом строительстве.

- Проект договора уступки прав требования.

- Документ о полной оплате квартиры по ДДУ — можно взять справку у застройщика.

- Учредительные документы.

- Устав (действующая редакция).

- Документ, подтверждающий полномочия того, кто подписывает, например доверенность.

- Паспорт — все страницы.

- Справка о некрупности сделки либо протокол собрания учредителей с принятым решением о продаже.

- Банковские реквизиты — их обычно сразу указывают в проекте договора уступки прав требования.

Готовое жилье. Список документов будет зависеть от конкретной квартиры и может сильно различаться. В первую очередь смотрят на правоустанавливающие документы — документы-основания.

Например, вы хотите купить квартиру, которую в свое время продавец приобрел по договору купли-продажи. В этом случае правоустанавливающий документ — этот договор купли-продажи, его и нужно предоставить в банк.

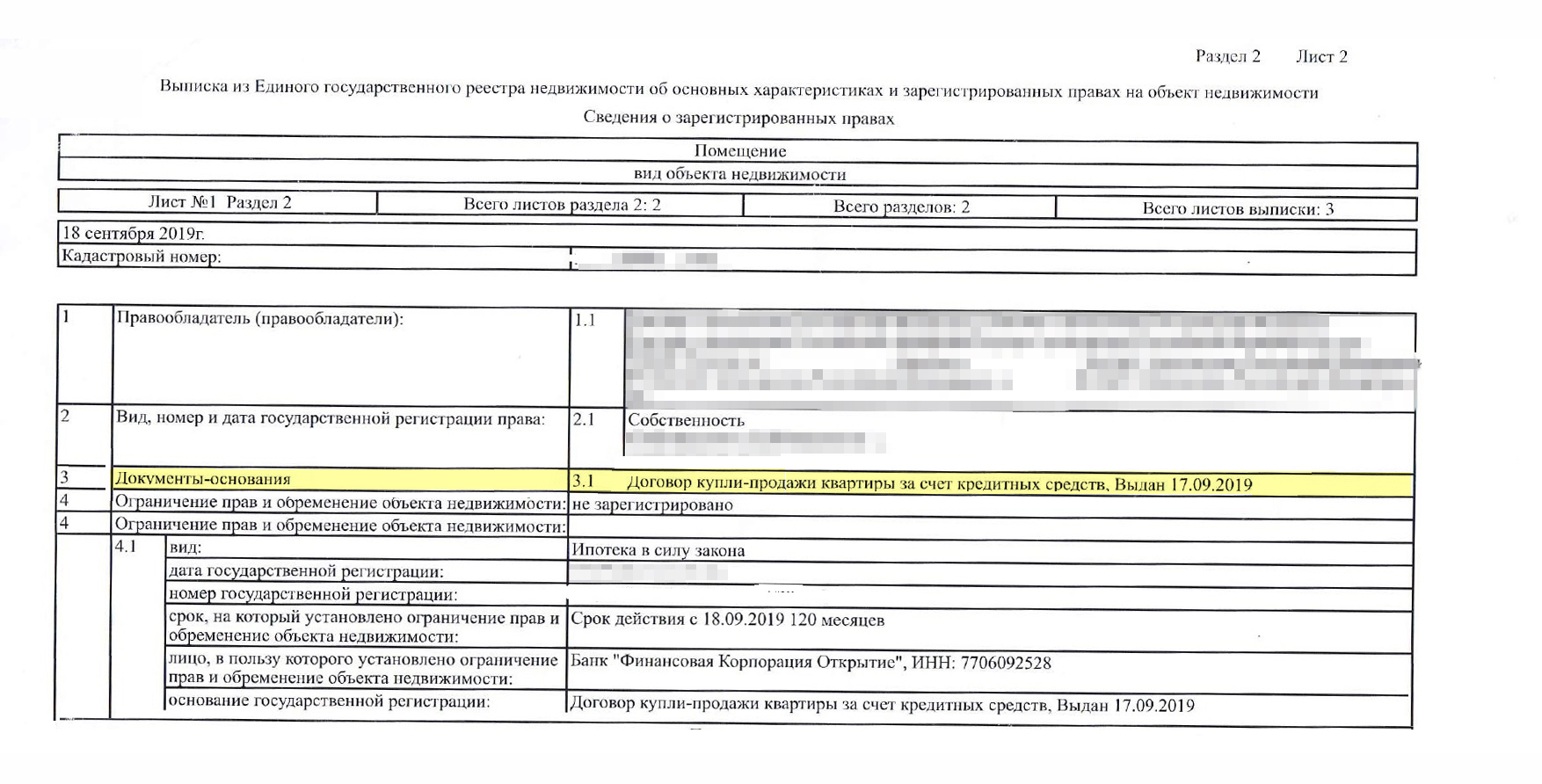

Если продавец получил квартиру в наследство, правоустанавливающий документ — свидетельство о праве на наследство. Посмотреть, какие правоустанавливающие документы понадобятся в вашем варианте, можно в выписке из ЕГРН или в свидетельстве о регистрации права собственности.

С 1 марта 2023 года выписку с личными данными может получить только собственник квартиры, поэтому попросите владельца объекта заказать ее для вас.

Основные документы, которые нужны для одобрения объекта в банке:

- Правоподтверждающий документ — выписка из ЕГРН. Дополнительно можно запросить выписку из ЕГРН или свидетельство о регистрации права собственности, если они есть у собственника. С помощью выписки из ЕГРН проверяют, что квартира действительно принадлежит продавцу.

- Правоустанавливающие документы, или документы-основания. Например, договор купли-продажи, ДДУ, договор дарения или мены — тот, что служит основанием для получения права на квартиру и внесения соответствующей записи в Росреестр.

- Техническая документация. Технический паспорт или технический план. Иногда достаточно выкопировки из поэтажного плана — копии части поэтажного плана с планировкой конкретной квартиры либо рисунка в выписке из ЕГРН.

- Паспорта всех продавцов.

Дополнительно банк может запросить:

- Нотариальное согласие супруга на продажу, если квартира приобреталась в браке, право собственности оформлялось только на одного супруга, а брачного договора нет.

- Разрешение органов опеки и попечительства, если один из продавцов — несовершеннолетний.

- Справка о зарегистрированных. В разных регионах ее выдают в МФЦ, УК или ТСЖ. Если в регионе такие справки не выдают, а так бывает, сведения о зарегистрированных обычно указывают в договоре купли-продажи со слов продавца.

- Отчет об оценке. Его предоставляют по требованию банка. На практике нужен практически всегда.

- Доверенность, если продавец действует по ней.

- Проект договора купли-продажи либо предварительный договор. Некоторые кредиторы сами готовят договоры купли-продажи, в этом случае предварительный договор и проект, как правило, не требуются. Достаточно просто сообщить сотруднику банка параметры сделки.

- Документы, подтверждающие расчеты, например расписку или платежное поручение.

- Справку о снятии жильцов с регистрации — например, в Санкт-Петербурге это справка по форме 12.

Если не до конца уверены, какие документы запросить у продавца, просите список у менеджера банка.

Если со стороны продавца сделку ведет риелтор или брокер, можно сообщить ему, в каком банке будет оформляться ипотека, и передать контакты своего ипотечного менеджера. Риелтор и ипотечный менеджер банка поймут друг друга напрямую гораздо лучше и быстрее, чем при общении через покупателя. Это значительно упростит сбор необходимых документов и ускорит выход на сделку.

Расходы за сбор и подготовку документов для банка продавец и покупатель несут по договоренности. Обычно расходы по оформлению сделки в банке, например плата за банковскую ячейку или аккредитив, — на покупателе. Расходы на оформление документов на объект — нотариальное согласие супруга на продажу — оплачивает продавец.

Заказываем отчет об оценке недвижимости

В отчете подробно описывают технические характеристики объекта: площадь, количество комнат, этажность, степень износа дома и прочие. Документ нужен, чтобы банк знал рыночную стоимость предмета ипотеки и о том, есть ли перепланировки в квартире.

Отчет делают специализированные оценочные компании либо индивидуальные оценщики, у которых есть лицензия на эту деятельность. Банк должен принять к рассмотрению отчет об оценке от любого оценщика, у которого есть лицензия. На практике у многих банков есть ограниченный список организаций, отчеты от которых они принимают. У одних это может быть четыре — семь компаний в конкретном регионе, у других — десятки. Поэтому нужно уточнить у ипотечного менеджера, в какой организации можно заказывать отчет об оценке. Если перечень оценщиков ограничен, то заказывать отчет нужно в одной из аккредитованных оценочных компаний.

Контакты аккредитованных оценщиков, как правило, есть на сайте банка либо у ипотечного менеджера. Если банк принимает отчеты об оценке от любой оценочной компании, то контакты оценщиков можно найти в открытых источниках. Например, в поисковике или электронных справочниках, таких как «2ГИС».

Стоимость отчета об оценке может меняться в зависимости от объема работы и сложности подготовки документа. Цена в основном зависит от вида объекта недвижимости и его площади. Например, отчет об оценке однушки 30 м² обычно стоит дешевле, чем оценка трешки 100 м². Стоимость отчета об оценке во всех регионах разная.

Оценщик определяет рыночную стоимость объекта недвижимости в первую очередь по квартирам со схожими характеристиками. Он смотрит, сколько стоят похожие квартиры в выбранном районе, и рассчитывает среднюю стоимость квадратного метра. Например, если цена на квартиру необъективно завышена, оценщик укажет в отчете реальную стоимость этой квартиры.

Оценщик действует по инструкции и соблюдает правила конкретного кредитора по подготовке отчета об оценке. Некоторые банки обязывают делать отчет об оценке в собственных программах. Когда отчет предоставлен в банк, его достоверность перепроверяют сотрудники кредитора. После такой проверки цену объекта могут снизить, если банк посчитает ее завышенной.

Если цена объекта по отчету об оценке получилась меньше, чем стоимость, за которую вы реально приобретаете объект, то придется доплачивать разницу из собственных средств.

Например, вы покупаете квартиру за 5 000 000 ₽. Взнос по ипотеке — 20%. Объект оценили в 4 000 000 ₽. Банк сможет выдать в ипотеку до 80% от оценочной стоимости, то есть не больше 4 000 000 ₽ − (4 000 000 ₽ × 20%) = 3 200 000 ₽. Таким образом, чтобы купить эту квартиру за 5 000 000 ₽, придется в качестве первоначального взноса вложить 1 800 000 ₽ собственных денег.

Часто объекты недвижимости оценивают ниже их реальной стоимости продажи, если жилье продается вместе с мебелью и техникой. Банк принимает в залог сам объект и учитывает стоимость квадратного метра постройки. Диван за 1 млн рублей банк не учитывает. Со стороны кредитора мебель и техника не увеличивают стоимость залога.

При покупке квартиры в ипотеку с дорогим ремонтом и мебелью банк может не подтвердить ее цену. Тогда разницу придется доплачивать из собственных средств. Еще стоимость квартиры по оценке может отличаться от рыночной цены из-за территориального расположения дома и материала постройки. Например, если элитная новостройка расположена вокруг старых пятиэтажек, то средняя цена в этом районе будет гораздо ниже, чем стоимость квартир в таком элитном доме. Цена жилья в отчете об оценке может быть ниже реальной цены продажи.

Обычно отчет об оценке просят оплатить перед осмотром квартиры. Если цена в отчете окажется меньше, чем нужно, деньги за подготовку отчета не вернут, так как сама работа по определению стоимости проведена.

Если объект специфичный и вы сомневаетесь, что оценщик подтвердит нужную вам стоимость, попросите оценщиков посмотреть объект и прикинуть цену до того, как заказывать отчет. Многие на это соглашаются. Им достаточно увидеть техпаспорт либо техплан и документы на собственность, а также фото, чтобы сказать предварительную стоимость.

Прикидка цены особенно актуальна, если цена отчета превышает 10 000 ₽ или вы покупаете квартиру стоимостью 70—100 млн рублей. Не все оценочные компании умеют работать с подобными объектами. Если он нестандартный и большой площади, могут попросить плату за прикидку. Она обычно стоит значительно меньше, чем сам отчет об оценке.

Если цена, которую вам предварительно озвучил оценщик, ниже той, которая нужна, попробуйте обратиться к другому оценщику либо рассмотрите для кредитования другой банк. У банков разные требования к методике оценки недвижимости. При подготовке отчета об оценке для разных банков стоимость одного и того же жилья может получиться разной. Например, при покупке квартиры за 48 млн один оценщик указал в отчете 55 млн, а второй — 48 млн, оценку делали для разных банков.

Определяемся с порядком расчетов

Порядок расчетов — это способ передачи денег покупателем продавцу в качестве платы за приобретаемое жилье. Сумма обычно делится на две части: первоначальный взнос и ипотеку. Порядок расчетов определяют в предварительном договоре либо указывают сразу в итоговом договоре купли-продажи.

Первоначальный взнос. Это те деньги, что вносит сам покупатель. Обычно это не меньше 15—20% от стоимости квартиры.

Первоначальный взнос можно передать двумя способами:

- Наличными продавцу. В этом случае нужно получить расписку от продавца.

- Перевести на счет. Это можно сделать до того, как подпишете договор купли-продажи, либо вместе с перечислением ипотеки — одной суммой — после того, как сделку зарегистрируют.

Порядок и способ передачи первоначального взноса могут различаться в разных банках и зависеть от программы кредитования. Нужно уточнить у ипотечного менеджера, каким способом и когда нужно передать первоначальный взнос продавцу.

Сумма ипотеки. В большинстве случаев ее перечисляют безналичным платежом на счет продавца. Иногда выдают с помощью банковской ячейки. Реже — наличными в кассе.

Расскажу об основных способах расчетов.

Перечисление кредитных средств на счет продавцу после государственной регистрации сделки. Этот способ выгоден для покупателя, так как кредит фактически выдается не в день, когда он подпишет кредитный договор, а в день, когда предоставит зарегистрированные документы в банк. Клиент не платит проценты по ипотеке, пока документы на государственной регистрации. Продавец получает сумму ипотеки только после того, как покупатель стал собственником. Это безопасно и уменьшает вероятность мошенничества.

Аккредитив — способ передачи денег с помощью специального счета. Покупатель размещает деньги за приобретаемый объект недвижимости на блокированном счете, получить которые продавец сможет только после того, как покупатель станет собственником.

Аккредитив в сделках купли-продажи недвижимости бывает двух видов: покрытый и непокрытый.

- Покрытый аккредитив — на блокированный счет размещается вся сумма для оплаты жилья. То есть на аккредитивный счет размещается первоначальный взнос и ипотека.

- Непокрытый аккредитив — на блокированном счете размещается только сумма ипотеки. Первоначальный взнос может быть передан продавцу наличными, в том числе и до регистрации сделки.

Аккредитив — надежный способ проведения сделок купли-продажи. Это безопасно, так как ни у кого, кроме банка, нет доступа к счету. Это удобно, потому что предоставить документы после регистрации сделки для доступа к деньгам может любой участник сделки. Аккредитив в среднем стоит от 2000 до 4000 ₽ — зависит от тарифов банка и региона. А некоторые банки не берут плату за аккредитив.

Сервис безопасных расчетов, СБР, — это способ расчетов, при котором деньги на оплату недвижимости хранятся на специальном защищенном банком счете до регистрации перехода права собственности в Росреестре в пользу продавца. Его применяют ведущие банки.

Работает СБР так: покупатель прямо на сделке перечисляет на специальный счет деньги на оплату недвижимости. Это может быть только сумма ипотеки либо сумма ипотеки вместе с первоначальным взносом. Получатель денег по этому счету — продавец. Условие, при котором он получит деньги, — зарегистрированная сделка купли-продажи. Этот способ расчетов по своей сути — усовершенствованный аналог аккредитива.

Банковская ячейка — это индивидуальный сейф, расположенный в хранилище в банке. Популярный ранее способ расчетов, который практически во всех банках заменен на аккредитив или сервис безопасных расчетов. Работает ячейка так:

- Покупатель закладывает в банковскую ячейку деньги в качестве платы за жилье, а продавец контролирует процесс. Закладывать можно либо только ипотеку, либо всю сумму — ипотеку и первоначальный взнос.

- Продавцу выдают ключ от сейфа, доступ к которому он получает только после государственной регистрации перехода права собственности к покупателю и предоставления в банк необходимых документов.

Все то же самое, как при расчете по аккредитиву, только с использованием наличных средств и физическим посещением хранилища. Главный минус — время на оформление и проведение всей процедуры. На практике расчет с помощью банковской ячейки увеличивает время сделки на один-два часа. Кроме времени, нужно обговаривать наличие счетной машинки и стоимость ее аренды, так как в некоторых банках это платная услуга. Если сумма большая, нужно согласовать с ипотечным менеджером размер ячейки — учтите, что они бывают не в каждом ипотечном офисе банка.

Если захотите изменить способ расчетов после того, как банк одобрит жилье, возможно, банк захочет повторно пересмотреть заявку на одобрение объекта. Нужно это учитывать и сообщать банку итоговый способ расчетов заранее, как минимум за сутки до сделки.

Составляем предварительный договор

Иногда для рассмотрения объекта банки запрашивают предварительный договор — проект договора купли-продажи или проект договора уступки прав требования. Этот документ должен содержать все основные условия итогового договора.

Большинство банков предварительный договор не требуют. В случаях, когда договор все-таки нужно предоставить, можно взять шаблон в открытых источниках либо попросить образец в банке. Перед самостоятельной подготовкой договора обязательно изучите информацию, какие пункты должны быть включены в документ и для чего.

После того как самостоятельно составили предварительный договор, перед его подписанием с продавцом попросите ипотечного менеджера проверить текст и основные условия.

Если сомневаетесь, что все оформили правильно, закажите проект в банке или обратитесь к специалисту. Желательно к профессиональному участнику рынка недвижимости. Сам договор не всегда должен быть подписан сторонами, иногда достаточно отправить в банк проект со всеми параметрами сделки.

Если со стороны продавца сделку ведет риелтор или брокер, можно попросить его подготовить такой документ. Часто за это просят дополнительную плату — в среднем от 1000 до 5000 ₽, но цены могут отличаться. Иногда подготовка предварительного договора входит в стоимость сопровождения продавца, соответственно, на этой услуге вы как покупатель сможете сэкономить.

Если сделка нотариальная, то нотариусу обязательно нужно показать предварительный договор. Обычно он согласовывает проект итогового договора купли-продажи с банком. И итоговый договор купли-продажи нотариус будет готовить с учетом условий предварительного договора.

Вне зависимости от способа подготовки предварительного договора внимательно проверяйте текст, в том числе на технические ошибки. Вы самое заинтересованное лицо в том, чтобы документ был максимально корректным. О любом пункте, который непонятен, спрашивайте и просите объяснений у того, кто готовил документ. Если текст договора сложен для понимания и вызывает хоть малейшие сомнения, проконсультируйтесь со специалистом. Стоимость консультации несоизмерима со стоимостью жилья.

На что нужно обратить внимание при подготовке либо проверке предварительного договора:

- Собственник действует сам либо по доверенности.

- Характеристики приобретаемого объекта недвижимости: вид объекта недвижимости, адрес, площадь, этаж, этажность и прочее.

- Стоимость жилья.

- Порядок расчетов: какую сумму, кто, кому, когда передает, каким способом и при выполнении каких условий.

- Срок заключения основного договора купли-продажи.

- Наличие зарегистрированных лиц в приобретаемом объекте и срок их снятия с регистрации.

- Срок передачи квартиры.

Подаем документы в банк

Обычно для банка достаточно копий, оригиналы нужно приносить только на сделку. Есть определенные рекомендации, как оформлять пакет документов:

- Скан-копии и фото должны быть хорошего качества, а информация — легко читаться. Объем, или вес, файлов — как можно меньше, обычно до 10 Мб.

- Файлы в формате PDF или JPEG. Если один документ содержит в себе несколько страниц, например паспорт продавца, то лучше оформить его в формате многостраничного PDF.

- Файлы нужно называть в соответствии с их содержимым. Например, технический паспорт, выписка из ЕГРН и так далее. В название файла желательно добавить адрес объекта.

Направить документы в банк можно:

- По электронной почте.

- С помощью интернет-сервисов, если это реализовано в банке.

- Лично — принести в отделение банка.

При личном обращении дополнительно уточните у менеджера, что нужно предоставить: сразу оригиналы или достаточно копий в хорошем качестве. Копии работник банка сверит с оригиналами на сделке.

На подписание кредитного договора и договора купли-продажи в банк нужно предоставить документы по объекту именно в том виде, в котором вы их отправили для одобрения объекта. Бывает, что продавец предоставил копию паспорта, а за время, пока банк рассматривал объект, у него изменилась прописка. Если на сделке менеджер банка обнаруживает расхождение в документах, то может отправить заявку на пересмотр. На это требуется время, и в большинстве случаев сделку придется переносить на другой день. Чтобы исключить подобную ситуацию, попросите продавца незамедлительно предоставлять измененные документы. Если изменился какой-либо документ, нужно отправить его в банк в корректном виде как минимум за сутки до сделки.

Пакет документов для одобрения объекта желательно предоставлять сразу целиком. Это ускорит процесс рассмотрения. Исключения — отчет об оценке и документы по выполнению отлагательных условий. Отчет об оценке в большинство банков оценщики направляют самостоятельно. Обычно кредитору достаточно электронной версии отчета. Однако, если банк запросит бумажную версию, нужно будет забрать оригинал и привезти с собой на сделку вместе с остальными документами.

Отлагательные условия — это условия, после выполнения которых возможна выдача ипотеки. Объект могут одобрить, но выдать кредит, то есть оформить сделку, — только при условии, что будут предоставлены определенные документы или выполнены условия. Эти документы можно принести в банк непосредственно в день сделки на подписание кредитного договора. Чаще всего запрашивают нотариальное согласие, брачный договор, справку об отсутствии зарегистрированных лиц и о закрытии кредитов.

Ждем одобрения объекта недвижимости

Большинство банков, кроме предмета ипотеки, повторно перепроверяют заемщиков. Если в период действия решения об одобрении ипотеки клиент оформил кредит, вышел на просрочку по действующим кредитам или появился какой-либо другой негативный фактор, то банк может отказать в выдаче кредита.

Перепроверяют клиентов на этапе рассмотрения объекта не все банки, некоторые это делают накануне сделки. Поэтому лучше не рисковать и сохранять свои параметры как заемщика до выдачи ипотеки. Рассрочка на товары в магазинах — это тоже кредит, и она тоже может стать причиной отказа в ипотеке.

На этапе одобрения предмета ипотеки многие банки прозванивают заемщиков и уточняют параметры будущей сделки. Вы точно должны знать ответы на следующие вопросы:

- Что покупаете.

- Точный адрес объекта.

- Параметры объекта — площадь, этаж и прочее.

- Параметры сделки — цену квартиры, размер первоначального взноса, сумму ипотеки.

- Источник формирования первоначального взноса. Если скажете, что деньги на первоначальный взнос берете в кредит, это, скорее всего, приведет к отказу в ипотеке.

Вопросы по цене, порядку расчетов, о том, кем приходятся друг другу покупатель и продавец, банки часто задают, чтобы исключить завышение стоимости объекта и сделки между родственниками. Некоторые кредиторы прозванивают и продавцов. Поэтому продавец тоже должен знать все параметры сделки.

Кроме повторной проверки заемщиков, банки изучают предмет ипотеки на юридическую чистоту. Кредитор получает жилье в залог и заинтересован, чтобы сделка была законной и прозрачной. Если банк отказывается кредитовать объект, это серьезный повод задуматься о рисках, связанных с приобретением такого жилья. Сотрудники банка отказывают практически всегда обоснованно. Если отказ получен в одном банке, можно обратиться в другой. Но если в кредитовании отказал и второй банк, имеет смысл дополнительно проверить квартиру либо поискать другую.

Срок рассмотрения заявки на одобрение объекта в банках разный. Зависит от того, что покупаете — готовое жилье или строящееся, и от самого предмета ипотеки.

Одобрение квартиры в новостройке у аккредитованного застройщика может занимать менее 30 минут, так как некоторые банки автоматически одобряют шаблонные договоры участия в долевом строительстве.

Если покупаете готовое жилье, где есть несовершеннолетние собственники, банк запросит разрешение органов опеки.

В среднем при полном пакете документов банк рассматривает объект один — три рабочих дня в зависимости от сложности сделки и загруженности персонала. Но бывает, что ответ приходит и через 20 минут.

На практике в кредитовании объекта банки отказывают крайне редко. Если клиент сохранил свои параметры как заемщик и выбрал обычную среднестатистическую квартиру, вероятность одобрения объекта более 90%.

Оформляем страхование

При покупке жилья в ипотеку нужно оформлять договоры страхования. Страховку можно разделить на обязательную и добровольную.

Обязательная страховка — это те виды страхования, без которых банк не выдаст ипотеку. В разных банках разные обязательные виды страхования. По закону обязательно страхуется залог, если иное не предусмотрено кредитным договором. На практике при проведении сделок с готовым жильем многие банки в обязательном порядке требуют застраховать еще и титул — риск утраты права собственности.

Добровольное страхование — это риски, которые заемщик страхует по собственному желанию. Если отказывается, банк меняет условия кредитования и обычно увеличивает процентную ставку на 1—3 п. п. на весь срок кредитования. В 99% банков добровольно заемщик страхует жизнь и риск потери трудоспособности.

Существуют и другие виды добровольного страхования: страхование внутренней отделки, от затопления и прочие. Такие страховки на 100% добровольные, и если отказаться их оформить, условия кредитования не изменяются.

Формально банк может выдать ипотеку и без страховки. Однако на практике 99% банков требуют застраховать объект.

Виды страхования. Они бывают такие:

- Страхование объекта недвижимости. Страхуется только конструктив, то есть сама коробка. По факту страхуется риск полной утраты предмета ипотеки.

- Страхование титула — риска потери права собственности. Например, клиент купил квартиру в ипотеку и застраховал титул. Если в период действия страхового полиса сделку расторгли, то есть признали недействительной, заемщик теряет право собственности на приобретенный объект, а задолженность по ипотеке погашает страховая компания.

- Личное страхование. Обычно страхуется жизнь и потеря трудоспособности. Нужно быть внимательным при оформлении этого вида страхования, так как цена полиса не всегда должна быть решающим фактором. Тарифы у страховых компаний различаются и зависят в основном от перечня рисков, которые покрывает страховой полис, и возраста. Например, дешевый полис защищает клиента только в случае смерти, а полис дороже покрывает риск получения группы инвалидности.

При покупке квартиры в новостройке заемщик оформляет только личное страхование. Так как объект еще не создан, то и страховать еще нечего. Объект страхуют после того, как дом вводится в эксплуатацию и заемщик оформляет право собственности. При покупке квартиры в новостройке страховать титул банки обычно не требуют.

При оформлении договора страхования выгодоприобретателем является банк. Если наступает страховой случай, то страховая компания переводит деньги кредитору для погашения ипотеки, а не заемщику.

Оформлять полис личного страхования или нет, каждый заемщик решает сам. Я уверен, что оформлять страховку нужно. Стоимость личного страхования на год в среднем от 0,3% до 1% от суммы ипотеки. В случае отказа от этой страховки банк увеличит процентную ставку минимум на 1 п. п., а то и больше. Таким образом, при оформлении полиса сумма переплаты по ипотеке не изменится, а кредит будет защищен.

Оформить страховой полис можно в любой аккредитованной в банке страховой компании. Актуальный перечень страховщиков лучше запросить у ипотечного менеджера.

Как сэкономить при оформлении полиса страхования. Прозвоните все аккредитованные в банке страховые компании и попросите рассчитать стоимость полиса для конкретного банка, поскольку у банков разные требования к полисам. Еще можно рассчитать стоимость полиса на агрегаторе — по заданным параметрам он покажет все доступные предложения страховых.

Выберите оптимальный полис по соотношению цены и покрытия рисков. Не бойтесь просить скидку: некоторые страховые идут навстречу клиенту и могут оформить полис дешевле.

Договоры страхования необходимо продлевать каждый год. Своевременно предоставлять в банк новые полисы страхования — обязанность заемщика.

Титул обычно страхуется первые три года, далее продлевать полис не обязательно.

Страховать объект недвижимости в большинстве банков обязательно на весь срок кредита. Если договора страхования предмета ипотеки нет, банк может применить меры, которые указаны в кредитном договоре, например начислить штраф. Еще кредитор может потребовать досрочного возврата ипотеки.

Если отказаться продлевать договор, ставку могут также поменять. Оформить полис после повышения ставки, чтобы вернуть первоначальные условия кредитования в большинстве банков нельзя.

Назначаем сделку

Когда банк одобрил объект недвижимости, можно назначать сделку. Технически она будет состоять из таких этапов:

- Подписание кредитной документации в банке.

- Регистрация договора купли-продажи.

Время подписания документов в банке нужно согласовывать с продавцом, так как часто требуется его личное присутствие. Продавец должен заранее — хотя бы за день до сделки — предоставить банковские реквизиты, куда ему переведут деньги за квартиру, либо открыть счет в банке, который выдает ипотеку.

Процесс открытия счета в разных банках занимает разное время. В некоторых открывают счет в течение пяти минут. Тогда заранее делать это не обязательно, можно оформить на сделке. В других процедура может затянуться на час, при этом придется ожидать в общей очереди. В таком случае нужно открыть счет заранее, чтобы сэкономить время в день сделки. Уточните у ипотечного менеджера, когда желательно открыть счета вам и продавцу. Обычно счета для проведения ипотечных сделок открываются и обслуживаются бесплатно.

В день сделки в банк необходимо предоставить оригиналы документов. Заемщик предоставляет оригиналы документов, которые направлял в банк для одобрения ипотеки. Продавец — оригиналы документов своих как продавца и документов на жилье, которые подавал в банк для одобрения объекта.

Если решили оформить страховку в сторонней страховой компании, а не в самом банке, то на подписание кредитного договора нужно приехать уже с оплаченным полисом. Некоторые страховые агенты сами привозят договоры страхования в банк на сделку и принимают оплату. Согласуйте с банком и страховой компанией порядок оформления страхового полиса заранее.

Процесс подписания документов в банке занимает в среднем от одного до трех часов. Время зависит от скорости работы ипотечного менеджера, количества участников сделки, скорости ознакомления с документами покупателей и продавцов. Если рассчитываются с использованием банковской ячейки, то добавьте еще час-полтора на хранилище.

Обычно накануне сделки ипотечный менеджер сам высылает заемщику кредитный договор и проект договора купли-продажи для ознакомления. Внимательно прочитайте документы и проверьте на технические ошибки. Отправьте для ознакомления договор купли-продажи продавцу и его представителю. Если появились вопросы либо что-то непонятно, обязательно спрашивайте. Уточните, все ли понятно продавцу. Если есть ошибки и разногласия, их нужно урегулировать до сделки. Чем внимательнее вы изучите документы и чем лучше подготовитесь, тем меньше времени потребуется на оформление в банке.

Регистрируем сделку

Когда подписали документацию в банке, нужно подать весь пакет документов на государственную регистрацию перехода права собственности. В зависимости от участников сделки и ее структуры осуществить это можно несколькими способами.

Электронная регистрация сделки. Сервис дает возможность подать документы на государственную регистрацию сделки без визита в МФЦ. Это очень удобно, так как, кроме банка, идти больше никуда не нужно. Сделка проводится на 100% с соблюдением требований закона. Нет никакой разницы, отнесете вы документы физически в МФЦ либо отправите их электронным способом.

Подходит ли сделка под сервис электронной регистрации, можно уточнить у ипотечного менеджера. Электронная регистрация удобна для покупателя: не нужно лично подавать документы, а сама регистрация обычно проходит намного быстрее. На практике электронные сделки регистрируют в течение одного-двух рабочих дней, а иногда даже меньше чем за сутки. После того как сделку зарегистрируют, вы получите документы на адрес электронной почты.

Подача документов в МФЦ. Не все сделки можно проводить электронно. Например, некоторые требуют нотариального удостоверения, поэтому их нужно проводить через нотариуса. Еще ограничения на электронную регистрацию могут быть в самих банках. В таких случаях пакет документов можно подать на государственную регистрацию в МФЦ самостоятельно.

В зависимости от работы МФЦ может потребоваться предварительная запись, поэтому, как только вы узнаете дату сделки, лучше заранее записаться туда. В МФЦ после подачи документов на регистрацию вы получите опись с примерным сроком регистрации документов. С этой описью и паспортом вы будете получать зарегистрированные документы. По закону это занимает до семи рабочих дней.

Нотариальная сделка. Некоторые сделки требуют нотариального удостоверения в силу закона, например сделки, где один из собственников — несовершеннолетний, или если супруги покупают недвижимость в долевую собственность. В этом случае оформлять договор купли-продажи у нотариуса обязательно.

Иногда сделку оформляют у нотариуса добровольно для безопасности. При такой форме регистрации документы для сделки готовит нотариус: составляет договор купли-продажи с учетом требований законодательства и конкретной ситуации, проверяет юридическую чистоту, устанавливает личности участников сделки, отслеживает права третьих лиц, заверяет подлинность подписей продавца и покупателя и выполняет другие действия, чтобы минимизировать риск признания сделки недействительной.

К нотариусу обычно нужно записываться заранее на конкретное время. В большинстве случаев нотариусы подают документы на государственную регистрацию самостоятельно. Иногда просто удостоверяют договор.

Если нотариус только удостоверит договор, то вам с продавцом потребуется самостоятельно подавать весь пакет документов на государственную регистрацию в МФЦ. Если нотариус сам подает документы на регистрацию, то после нотариуса идти больше никуда не нужно. Если сдали документы на регистрацию с помощью нотариуса, то и забирать зарегистрированные документы будете у него.

Сделка регистрируется в среднем от трех до девяти рабочих дней. На практике электронные сделки регистрируют быстрее, в среднем в течение одного — трех рабочих дней.

Когда получите документы о собственности, их необходимо предоставить в банк. Обычно нужно предоставить зарегистрированный договор купли-продажи и выписку из ЕГРН с отметкой «ипотека в силу закона» с указанием банка-кредитора. Однако список документов лучше уточнить у ипотечного менеджера в конкретном банке.

Как самостоятельно пройти весь путь с ипотекой

- Определитесь, для чего покупаете квартиру: для собственного проживания, сдачи в аренду или инвестиций.

- Сразу решите, что вам больше подходит: новостройка или жилье на вторичном рынке. От этого будет зависеть пакет документов для банка и порядок действий.

- Если выбрали жилье на вторичном рынке, понадобится сделать оценку и при необходимости подписать предварительный договор.

- Когда готовите и направляете документы в банк, соблюдайте рекомендации по оформлению и подготовке файлов. Так больше шансов, что ваши документы рассмотрят быстрее.

- Выберите страховую компанию и оформите страховку. Что именно нужно страховать, зависит от того, что покупаете: новостройку или квартиру на вторичном рынке. Перечень страхуемых рисков укажет банк.

- Согласуйте дату и время, когда будете подписывать все документы, с банком и продавцом.

- Когда все подписали, сдайте документы на государственную регистрацию.

Больше материалов о покупке квартир и домов, обустройстве и ремонтах — в нашем телеграм-канале «Свой угол». Подписывайтесь, чтобы ничего не пропустить: @t_nedviga