Год в боковике и без нерезидентов: что происходит с индексом Мосбиржи

Последние полгода индекс Мосбиржи постепенно восстанавливается после своего октябрьского минимума. Похоже ли это на динамику прошлых суперкризисов, пройдено ли дно, чего ждать от предстоящей «сезонной слабости» и как поведет себя российский рынок в случае мировой рецессии?

Показываем в графиках ход нынешнего кризиса и историю предыдущих. И объясняем, почему котировки российских акций по-прежнему коррелируют с глобальными рынками.

Данные на 31 марта 2023 года. Доходность индексов без учета дивидендов.

Назад в 2018

В конце марта индекс Мосбиржи, в который входят акции крупных российских компаний, закрылся в районе 2450 пунктов. Эта отметка возвращает инвесторов на пять лет назад, в 2018 год, когда индекс впервые ее достиг.

Если бы не регулярное ослабление рубля, то индекс отъехал бы еще дальше назад. А если точнее, то в 2005 год. Именно здесь сейчас находится РТС — индекс Мосбиржи, который рассчитывают в долларах, а не в рублях.

Нефтерубль в отрыве от нефтедоллара

Регулярное ослабление рубля поддерживает индекс Мосбиржи через доходы экспортеров. Они продают ресурсы за валюту, поэтому слабый рубль делает сырье дороже в рублях.

Например, баррель нефти за последние 20 лет в рублях подорожал на 750%, а в долларах — только на 240%. То же самое и с индексом Мосбиржи: за 20 лет в рублях он подрос на 560%, тогда как долларовый РТС — всего на 140%.

Год в боковике

Последний год индекс Мосбиржи ходит в широком боковике от 2050 до 2450 пунктов. Ослабление рубля, анонсированные дивиденды Сбербанка и отсутствие новых шоков направили индекс к верхней границе диапазона, но об устойчивом росте говорить еще рано.

Диверсификация сгладила просадки

Исторический максимум в 4300 пунктов индекс Мосбиржи отметил полтора года назад, в октябре 2021. Спустя год, в октябре 2022, индекс достиг локального дна, когда потерял более половины от пиковой стоимости. Сейчас просадка сократилась до 43%.

Тем временем фонд Т-Капитала «Вечный портфель» в рублях, который инвестирует в акции, облигации и золото, уже отыграл все потери. И даже обновил свой исторический максимум.

Это еще раз доказывает, что портфель инвестора диверсифицируют разные классы активов, а не разные акции. Даже если это полсотни лучших акций, как в индексе Мосбиржи.

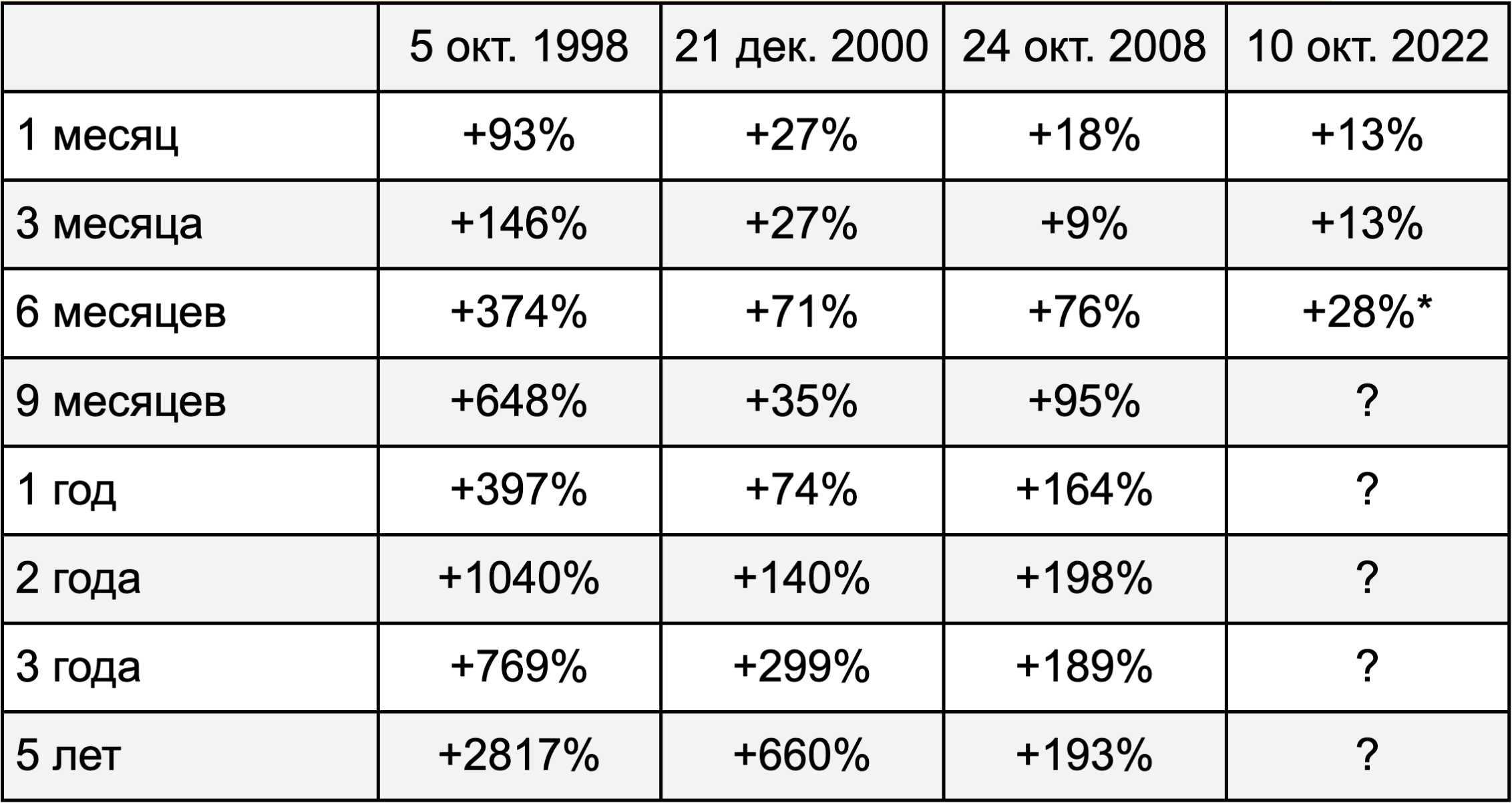

Четвертый кризис не стал худшим

Нынешняя просадка — это не самое плохое, что случалось с индексом Мосбиржи. За свою 25-летнюю историю он пережил уже три суперкризиса: дефолт России в 1998, кризисы 2000 и 2008 годов.

В 1998 и 2000 индекс проседал на 84 и 53% и в обоих случаях восстанавливался примерно за пару лет. А вот самым неприятным оказался финансовый кризис 2008 года: тогда индекс падал на 74%, а новый максимум показал только через 10 лет.

Прошел ли рынок дно

Во время прошлых кризисов индекс Мосбиржи каждый раз нащупывал дно через 9—12 месяцев после начала спада. Так случилось и в этот раз: свой локальный минимум индекс показал в октябре 2022, то есть через 12 месяцев после пика.

Если не случится новых экономических или политических шоков, то, с большой вероятностью, российский рынок акций уже прошел свое дно в рамках текущего кризиса.

Доходность на восстановлении пока невысокая

Предсказать дно на рынке невозможно, но именно здесь инвестиции дают самую большую доходность. Например, во время прошлых кризисов вход в индекс на его минимуме давал доходность более чем в 70% в следующие шесть месяцев.

За последние полгода индекс Мосбиржи тоже вырос двузначно от октябрьского дна. Но в этот раз он восстанавливается не так активно по сравнению с прошлыми кризисами. Пока это больше похоже на продолжение движения в боковике, чем на восстановительный рост.

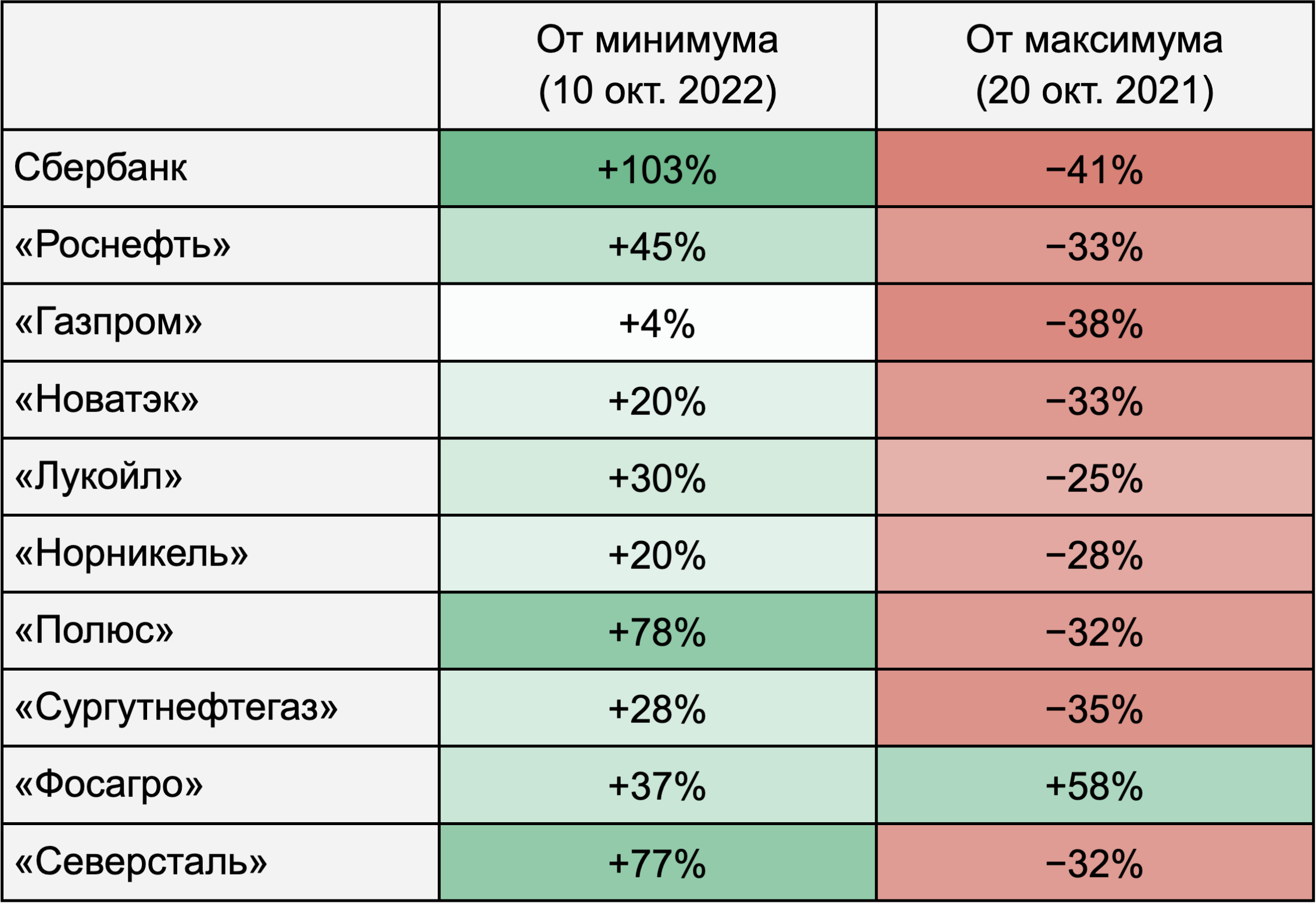

Кто растет быстрее рынка

Акции отдельных участников индекса восстанавливаются активнее. Крупные эмитенты вроде Сбербанка, «Полюса» и «Северстали» с учетом дивидендов прибавили больше 70% по сравнению с октябрем 2022 года.

В то же время акции почти всех крупнейших компаний по-прежнему стоят на 30—40% дешевле, чем на пике рынка в октябре 2021. Им предстоит проделать немаленький путь, прежде чем они вернут портфели инвесторов в зеленую зону.

Сезонная слабость замедлит рост

Восстановление индекса наверняка задержит сезонная слабость рынка: с мая по сентябрь индекс Мосбиржи традиционно впадает в спячку и болтается в боковике. Скорее всего, причина этой слабости в дивидендных выплатах.

Российские компании обычно утверждают дивиденды весной, а выплачивают их летом и в начале осени. Поэтому в этот период на рынок могут давить дивидендные гэпы.

Российский и глобальный рынки

Напоследок о том, почему российский рынок акций по-прежнему связан с глобальным.

Западные инвесторы обеспечивали половину объема торгов на российском рынке акций, но в марте 2022 их отрезали от Мосбиржи. Теперь 80% объема дают частные российские инвесторы. В итоге появилось мнение, что российский рынок начал жить своей жизнью и больше не коррелирует с глобальными рынками. Но статистика это не подтверждает.

До марта 2022 индекс Мосбиржи и индекс глобальных акций ACWI в 67% случаев закрывали неделю в одном направлении: вместе росли или вместе падали. После марта статистика почти не изменилась: в 65% случаев индексы закрывают неделю сонаправленно.

Другими словами, после ухода нерезидентов индексы по-прежнему две недели из трех двигаются в одном направлении. А если бы никакой корреляции не было, то они закрывали бы неделю с одним и тем же знаком только в половине случаев.

Российский рынок связан с глобальным как минимум через сырье. Многие страны по-прежнему покупают у России ресурсы, а акции экспортеров играют ведущую роль на Мосбирже. Все это возвращает нас к первым двум графикам: направление российских индексов зависит от цен на нефть и другие ресурсы.

Это значит, что в случае глобальной рецессии, о которой сейчас столько говорят, российский рынок не станет тихой гаванью. Не обязательно, что он начнет падать одновременно с мировым: кризис 2008 года индекс Мосбиржи отыграл с лагом в полгода. Тем не менее аргумент «Россия свое уже отпадала» просто несостоятельный.

Новости, которые касаются инвесторов, — в нашем телеграм-канале. Подписывайтесь, чтобы быть в курсе происходящего: @investnique