Инвестидея: Danaher, потому что в США лекарства дорого стоят

Сегодня у меня спекулятивная идея: подкараулить на падении акции конгломерата Danaher и взять их подешевле.

Потенциал роста: 17% в абсолюте за полгода или 13% годовых на протяжении 5 лет с учетом дивидендов.

Срок действия: 6 месяцев, если инвестировать краткосрочно; до 5 лет, если долгосрочно.

Почему акции могут вырасти: после падения должен произойти отскок. Бизнес компании вполне дееспособен.

Как действуем: ждем падения цены акций с нынешних 199 до 170 $ и берем.

Без гарантий

Наши размышления основаны на анализе бизнеса компании и личном опыте наших инвесторов, но помните: не факт, что инвестидея сработает так, как мы ожидаем. Все, что мы пишем, — это прогнозы и гипотезы, а не призыв к действию. Полагаться на наши размышления или нет — решать вам.

Если хотите первыми узнавать, сработала ли инвестидея, подпишитесь на Т—Ж в «Телеграме»: как только это станет известно, мы сообщим.

И что там с прогнозами автора

Исследования, например вот это и вот это, говорят о том, что точность предсказаний целевых цен невелика. И это нормально: на бирже всегда слишком много неожиданностей и точные прогнозы реализовываются редко. Если бы ситуация была обратная, то фонды на основе компьютерных алгоритмов показывали бы результаты лучше людей, но увы, работают они хуже.

Поэтому мы не пытаемся строить сложные модели. Прогноз доходности в статье — это ожидания автора. Этот прогноз мы указываем для ориентира: как и с инвестидеей в целом, читатели решают сами, стоит доверять автору и ориентироваться на прогноз или нет.

Любим, ценим,

Инвестредакция

На чем компания зарабатывает

Danaher — это конгломерат, производящий медицинское и промышленное оборудование и оказывающий услуги в этих сферах.

У компании есть три основных направления работы:

- Естественные науки. Это оборудование и услуги для проведения сложных химических операций и исследований. В основном клиенты Danaher — это фармацевтические компании и ученые, но в этом сегменте Danaher также оказывает услуги промышленным компаниям, поддерживая их оборудование в хорошем состоянии.

- Диагностика. Это оборудование и химикаты для исследований в сфере химии и медицины.

- Окружающая среда и прикладные решения. Этот бизнес разделяется на две части: ПО, расходные материалы и оборудование для контроля качества воды, а также ПО, расходники и оборудование для упаковки и продажи товаров.

В годовом отчете этого напрямую не говорится, но по описанию большей части товаров и услуг выходит так, что значительная часть продаж компании завязана на фармацевтическом бизнесе и лабораториях.

Аргументы в пользу компании

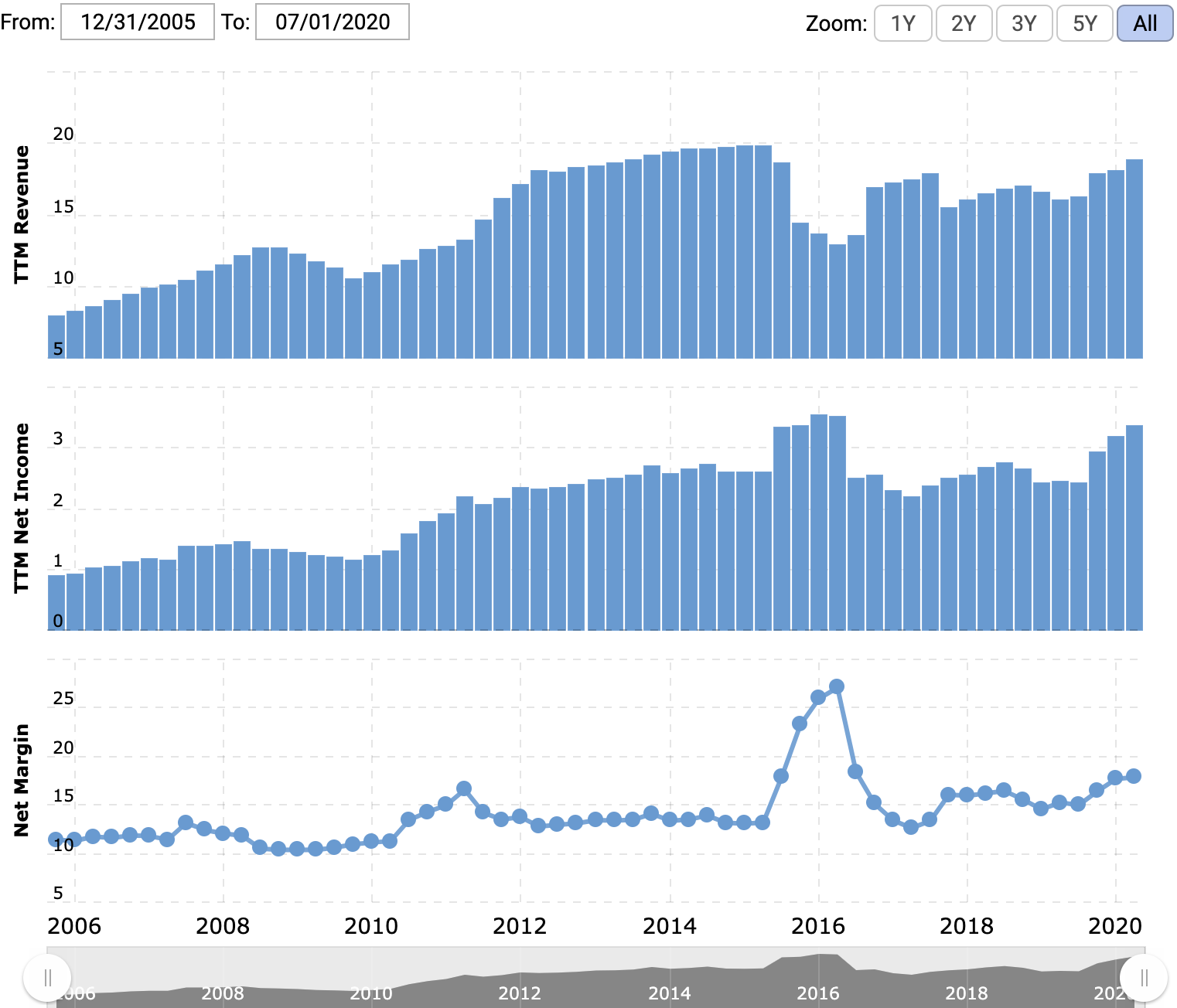

Хороший бизнес. Судя по отчету за второй квартал, компания закончила этап с отличным результатом: выросли и выручка, и прибыль. У компании отличные бизнес-показатели, и с фундаментальной точки зрения бизнес выглядит приятно.

Конъюнктура скорее положительная. Если забыть про дамоклов меч политического популизма, о котором расскажу далее, то на руку Danaher играет конъюнктура фармацевтического рынка. Я рассматривал ее в других идеях, связанных с фармацевтикой: AbbVie и Pfizer. Напомню самое важное.

У производителей лекарств есть срок годности патентов. Когда он заканчивается, производители теряют львиную долю выручки, так как конкуренты получают право делать аналоги этого лекарства. Из-за этого фармацевтические компании максимально мотивированы тратиться на НИОКР и разработку новых лекарств, которые помогут им сохранять высокие доходы и дальше.

Учитывая, что итоговый успех НИОКР совсем не гарантирован, а сроки патентов истекают, «большая фарма» будет сильно тратиться на исследования и разработки. Это способствует росту выручки и прибыли Danaher.

Этих коровок еще можно подоить. 63,4% выручки Danaher получает на постоянной основе: те, кто платят ей за расходники, оборудование и ПО делают это по плану.

Это плюс по двум причинам. Во-первых, это обеспечивает компанию более-менее стабильным притоком средств, что позволяет ей вовремя платить по немалым долгам. Во-вторых, это сильно снижает нагрузку на отдел продаж Danaher и позволяет компании оптимизировать расходы на маркетинг и продажи.

Почему не стоит брать акции прямо сейчас

Большую часть выручки Danaher прямо или косвенно получает от лабораторий и фармацевтических компаний. Это, кстати, в немалой степени объясняет огромную маржу компании. Но, как и в случае Pfizer, это может и должно стать причиной падения акций компании.

Дело в том, что стоимость лекарств в США неприлично высока, и этот вопрос, по данным Gallup, очень волнует американское общество. Скоро в США состоятся президентские выборы, и, учитывая болезненность вопроса, очень вероятно, что и Трамп, и Байден будут поднимать эту тему в дебатах.

Это грозит акциям падением, так как инвесторы начинают бояться, что отрасли достанется. Такое уже было в 2016 году, когда Хиллари Клинтон высказывалась на эту тему и акции фармацевтических компаний летели вниз.

Поскольку процветание Danaher в основном завязано на процветании фармацевтических компаний, ей тоже должно достаться в ходе панической распродажи. Учитывая накал политической борьбы в США, я бы ожидал, что акции фармацевтических компаний могут упасть на 30% и более от текущих цен. Публичная порка сектора уже давно напрашивалась, и кандидаты в президенты могут использовать аргумент «против фармы» для накопления политического капитала.

Падение акций Danaher будет ощутимым, но не таким мощным, как у самих фармацевтических компаний. Все же заметный процент компания зарабатывает на промышленности. На мой взгляд, акции в этом году можно будет подхватить в районе 170 $ за штуку.

При этом велика вероятность того, что риторикой все и ограничится: уже сколько раз американские президенты, включая Трампа, ругали фармацевтические компании за дикие цены на лекарства — и сколько раз все кончалось ничем. Поворчать про лекарства для политиков в США — это удобно для имиджа и совсем не требует реальных действий.

Я бы ожидал, что акции Danaher восстановятся в течение полугода после падения ввиду высокой прибыльности и маржинальности бизнеса.

Что может помешать росту

«И не еле-еле, а по серьезу раскручивается карусель». Возможно, в американской политике произойдут фундаментальные сдвиги в этом году и правительство предпримет реальные меры, чтобы ограничить маржинальность лекарственного бизнеса. Такие шаги демотивируют фармацевтические компании сильно тратиться на НИОКР, что, в свою очередь, ударит по бизнесу Danaher.

Вероятность этого невелика, но как показали последние события в США, самые невероятные вещи происходят именно тогда, когда их меньше всего ожидаешь.

Бухгалтерия. Согласно последнему квартальному отчету, в распоряжении Danaher есть 5,543 млрд долларов. Это большая сумма, вот только долгов в семь раз больше, а именно около 35 млрд долларов. Если что-то пойдет не так, то компания может оказаться в не очень хорошем положении.

Переоцененность. P / E компании равен 42, что довольно много, а акции торгуются на исторических максимумах. Их может трясти как вместе с рынком, так и отдельно от него, и не факт, что котировки быстро восстановятся, ведь P / E останется большим даже после падения акций до 170 $.

Что в итоге

Текущая цена акций — 199 $ за штуку, и с учетом политических рисков это многовато. Лучше дождаться падения цены до 170 $ и только тогда взять акции, а дальше есть два варианта действий.

Продать быстро. Можно дождаться возвращения акций к нынешней цене 199 $ и продать их. Бизнес компании показал отличные темпы развития в тяжелую годину коронавируса, так что после падения котировки акций вполне могут восстановиться в течение полугода.

Держать долго. Можно держать эти акции следующие 5 лет, чтобы продать их где-то за 280 $ долларов. Вариант более рискованный, так как за 5 лет в США может произойти больше непредвиденных ситуаций, чем за полгода.

Но стоит помнить о том, что конъюнктура в США скорее благоприятствует Danaher: следующие 5 лет американские фармацевтические компании будут наиболее активны в разработке новых лекарств. Я бы ожидал роста выручки и прибыли компании, так что этот риск оправдан.

Еще компания платит захватывающие дух дивиденды, аж 0,72 $ на акцию в год, что хоть как-то скрасит ожидание.