Инвестидея: DocuSign, потому что удобно ставить подписи удаленно

Сегодня у нас крайне спекулятивная идея: взять акции производителя ПО DocuSign после того, как они упадут.

Потенциал роста: до 50% в абсолюте.

Срок действия: до 12 месяцев.

Почему акции могут вырасти: сначала они должны упасть, после чего их можно взять. Расчет на то, что частные инвесторы и управляющие пенсионных фондов подберут акции перспективного стартапа после падения и котировки вырастут.

Как действуем: ждем падения акций до 75 $.

Без гарантий

Наши размышления основаны на анализе бизнеса компании и личном опыте наших инвесторов, но помните: не факт, что инвестидея сработает так, как мы ожидаем. Все, что мы пишем, — это прогнозы и гипотезы, а не призыв к действию. Полагаться на наши размышления или нет — решать вам.

Если хотите первыми узнавать, сработала ли инвестидея, подпишитесь на Т—Ж в «Телеграме»: как только это станет известно, мы сообщим.

И что там с прогнозами автора

Исследования, например вот это и вот это, говорят о том, что точность предсказаний целевых цен невелика. И это нормально: на бирже всегда слишком много неожиданностей и точные прогнозы реализовываются редко. Если бы ситуация была обратная, то фонды на основе компьютерных алгоритмов показывали бы результаты лучше людей, но увы, работают они хуже.

Поэтому мы не пытаемся строить сложные модели. Прогноз доходности в статье — это ожидания автора. Этот прогноз мы указываем для ориентира: как и с инвестидеей в целом, читатели решают сами, стоит доверять автору и ориентироваться на прогноз или нет.

Любим, ценим,

Инвестредакция

На чем компания зарабатывает

DocuSign делает ПО для заключения контрактов и аутентификации пользователей на расстоянии. Другими словами, компания занимается электронными подписями.

Согласно годовому отчету, 94% выручки приходится на подписки постоянных пользователей, остальное — на дополнительные услуги и обслуживание.

Основную выручку DocuSign делает в США, и лишь 18% приходится на другие страны. В отчете их не назвали, но известно, что ни одна из этих стран в отдельности не дает больше 10% от выручки.

Аргументы в пользу компании

Главная причина, по которой у DocuSign есть перспективы, — тренд на удаленную работу. После завершения карантина интерес к удаленке сохранится.

Опрос, проведенный ресурсом CreditCards.com, показал, что 35% тех, кому в период пандемии пришлось работать дома, предпочли бы сохранить работу из дома. В идее по Xerox я упоминал результаты опроса руководителей компаний, согласно которому большинство из них планируют продвигать удаленку.

Карантин показал людям, что можно обходиться без офисов и бизнес-поездок. Так, Андреас Фибиг, исполнительный директор International Flavors & Fragrances, планирует навсегда сократить количество бизнес-поездок на 30—50%, потому что прежние 11 ежедневных встреч вживую получилось превратить в 13 созвонов по Zoom без потерь для компании. К такому же выводу пришел и директор Kimberly-Clark Майкл Хсу.

Другой пример: до карантина страховщики Bradley & Parker полагались на живые встречи с клиентами в 95% случаев. Карантин вынудил их переместиться в онлайн, и в итоге им так понравилось, что страховщики вообще отказались от путешествий в обозримом будущем.

Переход на удаленку позволит экономить на офисных помещениях, которые дорого обходятся. Если же американцы продолжат использовать офисы, как раньше, то офисного места в США будет становиться все меньше. Это приведет к удорожанию офисов.

Я считаю, что движение в сторону удаленной работы продолжится и без пандемии, а карантин всего лишь стал возможностью протестировать новый формат работы. Это, по сути, главный и единственный аргумент в пользу DocuSign.

Выручка у эмитента неплохо росла и до коронавируса благодаря переносу документооборота в онлайн-пространство. Пандемия ускорила этот процесс, но и без вируса все двигалось бы в том же направлении, просто медленнее.

Аргументы в пользу падения

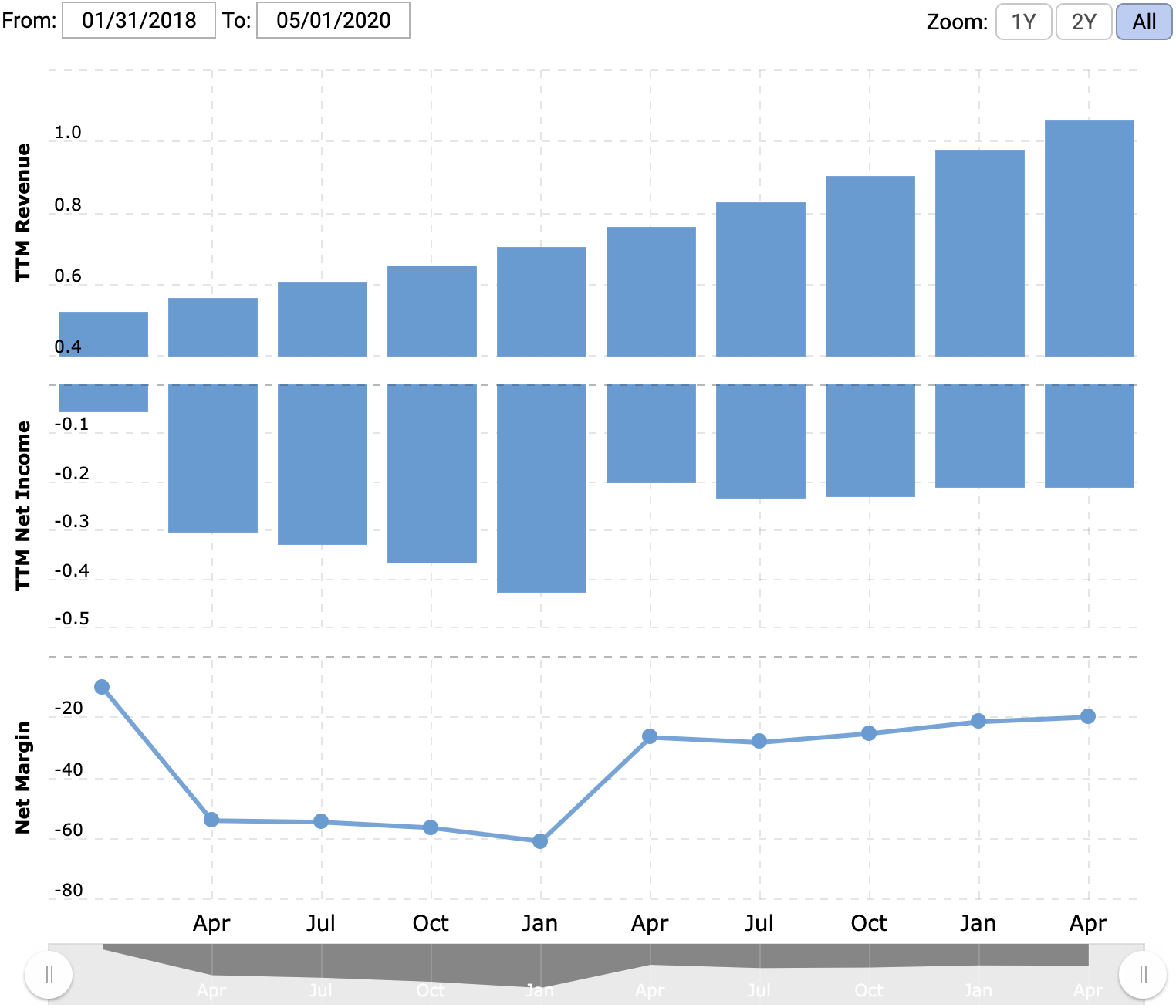

Итак, компания выглядит интересно, и с начала года акции Docusign выросли на 120%: инвесторы рассчитывали на стремительный рост интереса к удаленной работе. Выручка DocuSign за коронавирусный квартал тоже выросла, но не очень сильно.

Но есть серьезная проблема: компания как была убыточной, так и осталась. Это очередной перспективный, но убыточный стартап, что практически гарантирует волатильность акций DocuSign.

Основной генератор убытков DocuSign — колоссальные расходы на продажи и маркетинг, а также общие и административные расходы. Их рост надо обуздать, а лучше сократить эти расходы.

Не факт, что это получится сделать. DocuSign, вероятно, стремится максимально нарастить пользовательскую базу и выручку, чтобы потом повысить цены и/или увеличить маржинальность бизнеса, навязывая клиентам другие услуги. А чтобы увеличить число клиентов, приходится тратить деньги.

Пока что маржу сложно увеличить из-за того, что у компании хватает конкурентов. Это PandaDoc, eSign+, SignRequest и другие. Маловероятно, что конкуренты куда-то исчезнут в обозримом будущем, то есть DocuSign вряд ли сможет стать монополистом и увеличить прибыльность.

При этом капитализация DocuSign — почти 30 млрд долларов. Это снижает вероятность того, что компанию купит какой-нибудь технологический гигант.

Почему акции могут вырасти после падения

Отскок веры. Сильное падение само по себе способно вызвать отскок. Это всегда был важный фактор на рынке, но после того, как крупные американские брокеры отменили комиссии за сделки, его роль усилилась. Биржевая активность американцев выросла, так что такую просадку могут выкупить.

DocuSign очень удачно создала себе имидж перспективного стартапа, что поддержит рост после падения. В конце концов, выручка у DocuSign продолжит расти из-за тренда на удаленную работу и перенос документооборота в онлайн. Это наведет многих инвесторов на мысль о том, что еще чуть-чуть — и DocuSign станет прибыльной.

Внимание пенсионных фондов. В США наблюдается кризис пенсионных фондов: даже после длительного роста рынка в течение последних 10 лет они не смогли заработать достаточно, чтобы покрыть все свои обязательства перед выходящими на пенсию американцами. Чтобы заработать побольше, они идут на риски, в том числе инвестируют в частные компании и торгуют с кредитным плечом.

Докупить акции перспективного стартапа после сильного падения цены — весьма соблазнительная перспектива для некоторых управляющих фондами. А так как в пенсионных фондах США насчитывается активов на 22,4 трлн долларов, часть их может перепасть DocuSign.

Что в итоге

Текущая цена акций DocuSign, на мой взгляд, ничем не оправдана. У DocuSign отрицательная маржа, компания убыточна. Брать ее акции прямо сейчас по 163 $ за штуку — плохая идея. Хоть направление бизнеса и перспективное, акции растут гораздо быстрее выручки, а прибыли и вовсе нет.

Я считаю, что вполне разумно ждать падения акций DocuSign до 75 $: именно столько они стоили еще в январе. Подобное падение вполне возможно в случае очередного обвала на бирже, так как в периоды волатильности и экономической неопределенности акциям убыточных компаний достается сильнее всего.

Когда акции упадут до 75 $, их можно подхватить и затем продать где-то по 110 или даже 115 $ за штуку в течение года. Рост возможен благодаря толпам американских спекулянтов и вниманию со стороны пенсионных фондов. После падения до 75 $ рост до 110—115 $ за акцию выглядит вполне достижимым, учитывая, что сейчас они стоят 163 $.

В любом случае это очень спекулятивная и рискованная идея. Даже после серьезного падения акций DocuSign их стоит брать только на ту сумму, которую вы готовы потерять. Есть вероятность, что отскок не случится и акции упадут еще сильнее.