Инвестидея: Freshpet, потому что эта идея понравится вашему коту

Сегодня у нас крайне спекулятивная идея: взять акции производителя еды для животных Freshpet на фоне роста рынка кормов и интереса инвесторов к компаниям в этом секторе.

Потенциал роста: до 25% в течение года; до 60% в абсолюте за 3 года.

Срок действия: от года до 3 лет.

Почему акции могут вырасти: выручка растет, компания движется к прибыльности, а инвесторы демонстрируют интерес к отрасли.

Как действуем: берем акции сейчас примерно по 88 $ или никогда.

Без гарантий

Наши размышления основаны на анализе бизнеса компании и личном опыте наших инвесторов, но помните: не факт, что инвестидея сработает так, как мы ожидаем. Все, что мы пишем, — это прогнозы и гипотезы, а не призыв к действию. Полагаться на наши размышления или нет — решать вам.

Если хотите первыми узнавать, сработала ли инвестидея, подпишитесь на Т—Ж в «Телеграме»: как только это станет известно, мы сообщим.

И что там с прогнозами автора

Исследования, например вот это и вот это, говорят о том, что точность предсказаний целевых цен невелика. И это нормально: на бирже всегда слишком много неожиданностей и точные прогнозы реализовываются редко. Если бы ситуация была обратная, то фонды на основе компьютерных алгоритмов показывали бы результаты лучше людей, но увы, работают они хуже.

Поэтому мы не пытаемся строить сложные модели. Прогноз доходности в статье — это ожидания автора. Этот прогноз мы указываем для ориентира: как и с инвестидеей в целом, читатели решают сами, стоит доверять автору и ориентироваться на прогноз или нет.

Любим, ценим,

Инвестредакция

На чем компания зарабатывает

Freshpet выпускает еду для кошек и собак. Все производство находится в США.

Годовой отчет компании, к сожалению, скупится на подробности бизнеса. Неизвестно, сколько дает еда для собак и сколько — для кошек, нет даже данных по международным продажам. Известно только, что на специализированные магазины товаров для животных приходится всего лишь 16% продаж — остальное идет через обычную розницу.

Аргументы в пользу компании

Погладь кота, шельма. Рынок кормов для животных в США растет примерно на 4—5% в год. В этом году общий объем продаж там должен будет составить примерно 38,4 млрд долларов.

Темпы роста не сногсшибательные, но они значительно лучше, чем у производителей еды для людей: там продажи стагнировали последние годы. Некоторое оживление случилось только благодаря запасанию еды людьми на случай коронавирусного апокалипсиса, но это не долгосрочный тренд. Интересно, что у производителя человеческой еды General Mills наибольший рост продаж за несколько месяцев до коронавируса приходился на сегмент еды для животных.

У Freshpet и других «животных» компаний еще есть пространство для наращивания выручки. Это отчасти объясняет нездоровый энтузиазм инвесторов в отношении подобных компаний. Посмотрите, например, как выросли котировки акций самой Freshpet и компаний, работающих в смежной сфере, вроде PetIQ и IDEXX.

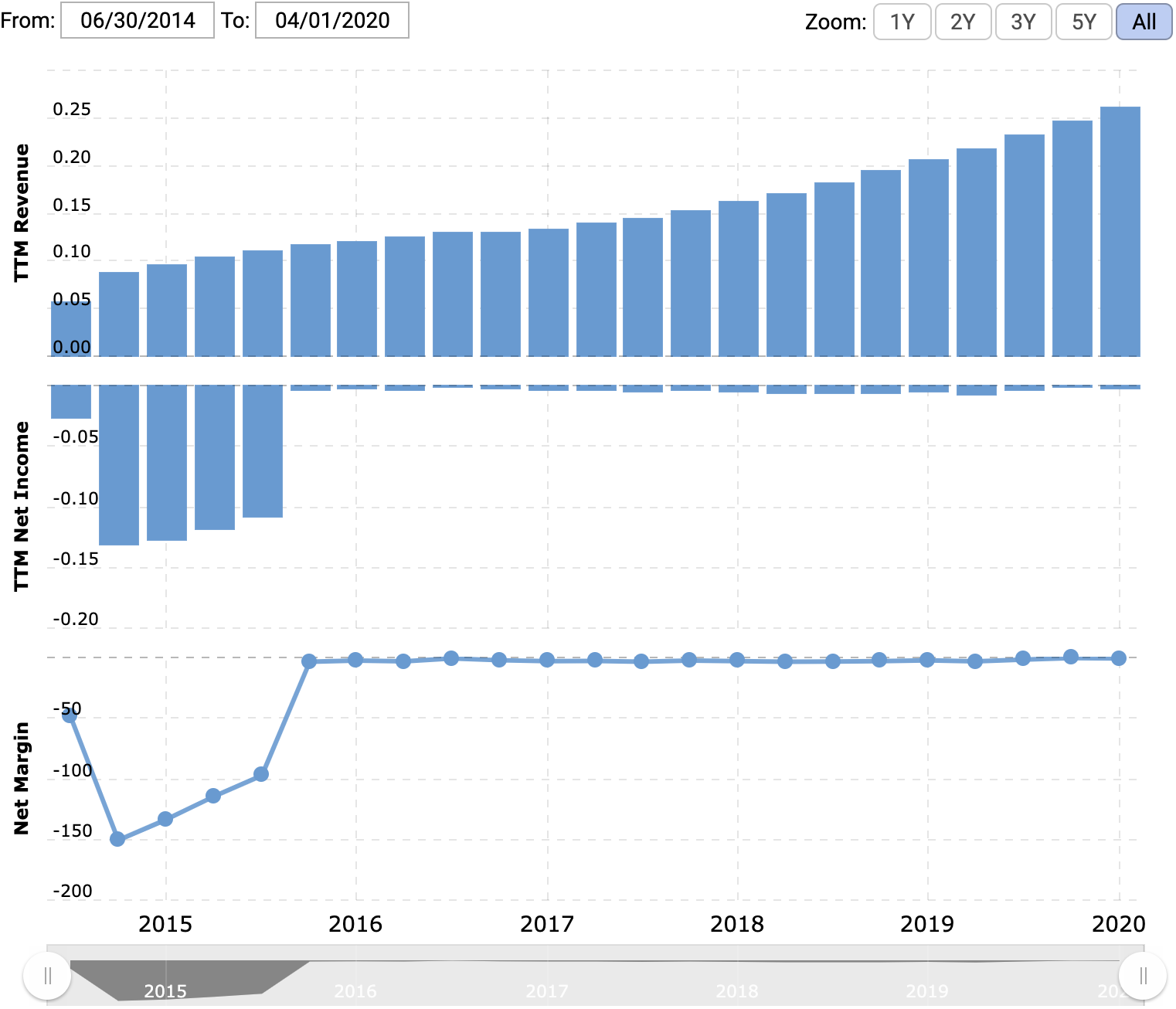

«Еще чуть-чуть — и наши войдут в город». Компания пока убыточна, и это серьезный минус. Но выручка растет, а убыточность снижается. Даже проблемная коронавирусная весна не сильно испортила маржу компании.

В этом плане Freshpet идет на поправку. Сравните с DocuSign, у которой итоговая маржа остается на удручающе низком уровне.

Компанией могут заинтересоваться покупатели. В целом для большинства предприятий, специализирующихся на товарах для животных, характерна убыточность или низкая маржа. Само по себе это может привести к консолидации в отрасли.

Freshpet со своей капитализацией меньше 3,5 млрд долларов выглядит достаточно интересно с точки зрения более крупных компаний, которые решат расширяться в этой сфере. Это могут быть даже непрофильные предприятия, например производящие еду для людей или какой-нибудь Amazon, ведь еда для животных хорошо подходит для онлайн-продаж. Ну а от покупки компании акции Freshpet сильно вырастут.

Что может помешать

Не по Шарику будка. Если бы Freshpet была прибыльной компанией и ее итоговая маржа составляла бы скромные 5% от выручки, то ее P / E при текущей цене акций достигал бы уровня 346, что чудовищно много.

Конечно, есть и более наглые истории роста: акции Zoom выросли несмотря на P / E, равный 1886. Но все же Freshpet выглядит переоцененной, а с учетом убыточности эта компания выглядит совсем рискованно.

Слишком высокая стоимость означает, что акции будет «штормить». В конце концов, сейчас они на историческом максимуме.

Концентрация среди покупателей. Согласно годовому отчету, почти треть продаж компании приходится на всего двух покупателей: 17% — на поставщика продуктов McLane Company и 11% — на продавцов еды для животных Phillips Pet Food & Supplies.

Такая концентрация среди клиентов точно мешает компании увеличить маржу, ведь крупный клиент может требовать скидки и выкручивать поставщикам руки. Но, возможно, с ростом продаж и развитием новых каналов сбыта компания будет меньше зависеть от отдельных клиентов.

Все может пойти не так, как хочется. Низкая маржа отрасли может сыграть и против нас. Если сама Freshpet решит расширяться и захочет купить кого-то из конкурентов, компании придется потратить много денег и влезть в долги. От этого акции Freshpet могут подешеветь.

Этот вариант кажется маловероятным, но исключать его не стоит.

Что в итоге

С одной стороны, у акций убыточной компании сложно определить справедливую цену: оценка всегда будет очень субъективной. Freshpet как раз убыточна, но ее акции находятся на историческом максимуме.

С другой стороны, у упомянутого ранее DocuSign акции выросли в 2 раза за этот квартал, хотя выручка выросла всего лишь на 7,9% по сравнению с предыдущим кварталом. В условиях массового перехода на удаленку выручка могла бы вырасти куда сильнее. У Freshpet за тот же период она выросла чуть скромнее — на 6%, а вот акции выросли всего на 20%.

В сравнении с некоторыми убыточными переоцененными компаниями, акции которых торгуются на исторических максимумах, Freshpet выглядит неплохо. По крайней мере, компания находится в шаге от безубыточности. С учетом растущей выручки, спекулятивного интереса инвесторов к компаниям этой отрасли и теоретической возможности приобретения компании конкурентом можно рискнуть и взять эти акции примерно по 88 $.

Возможно, американские спекулянты разгонят котировки и позволят заработать порядка 25% в течение года. Или же в течение ближайших 3 лет котировки покажут рост, свойственный акциям перспективного стартапа, — порядка 60%.

Акции в процессе будет сильно трясти, поэтому идея противопоказана тем, кто не любит волатильность. Эта идея для самых рисковых инвесторов, в том числе готовых потерять значительную часть вложенной суммы в случае, если что-то пойдет не так.