Инвестидея: Hapag-Lloyd, потому что плывут куда надо

Сегодня у нас умеренно спекулятивная идея: взять акции немецкого грузоперевозчика Hapag-Lloyd (FRA: HLAG), дабы заработать на безумном спросе на контейнерные перевозки.

Потенциал роста и срок действия: 12% в течение 15 месяцев без учета дивидендов; 34% в течение 5 лет без учета дивидендов; 7% в год на протяжении 15 лет с учетом дивидендов.

Почему акции могут вырасти: логистический сектор полон жизни «подобно заплесневелому куску сыра в жаркий летний день».

Как действуем: берем акции сейчас по 173,6 €.

При создании материала использовались источники, недоступные пользователям из РФ.

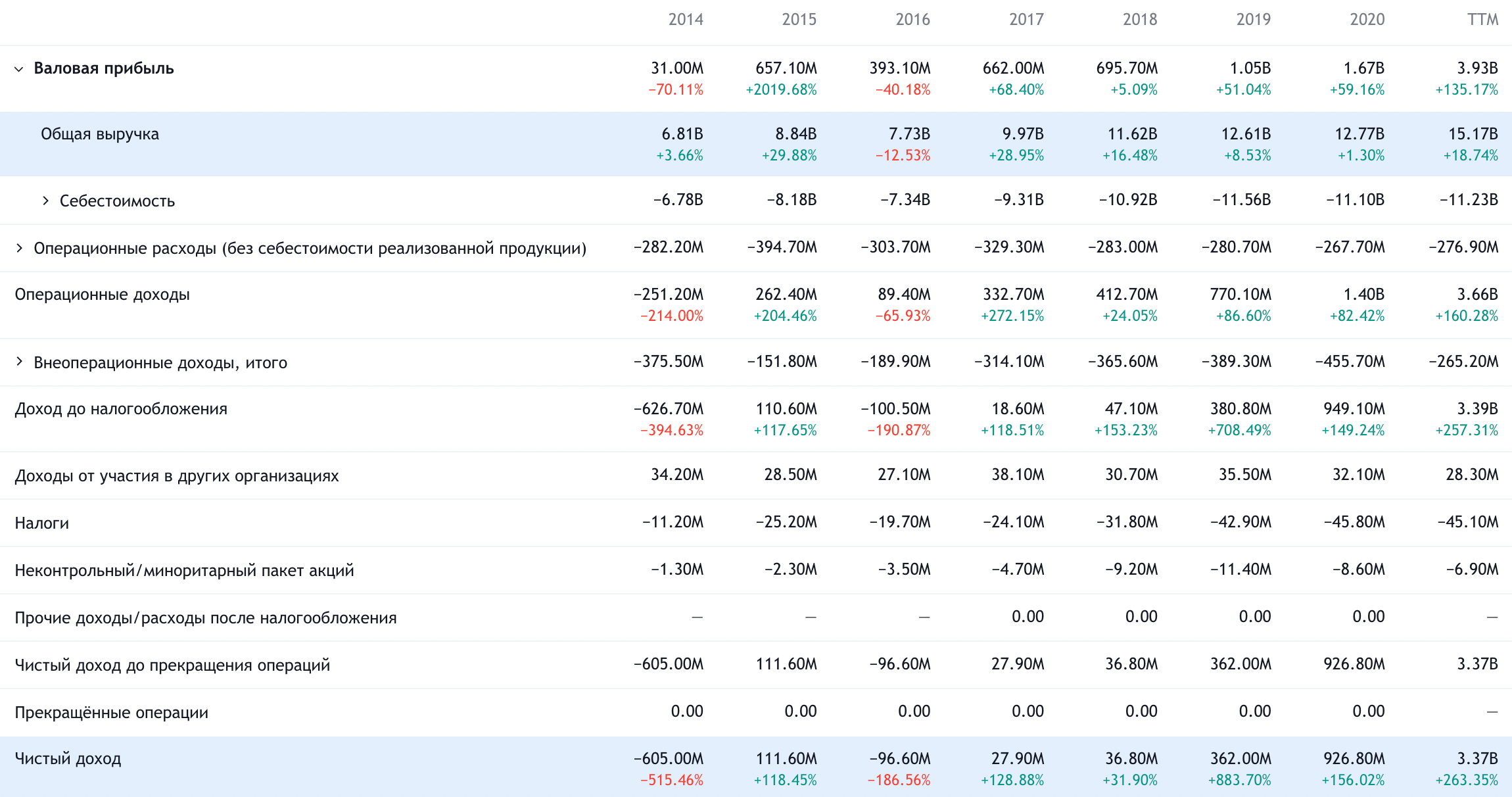

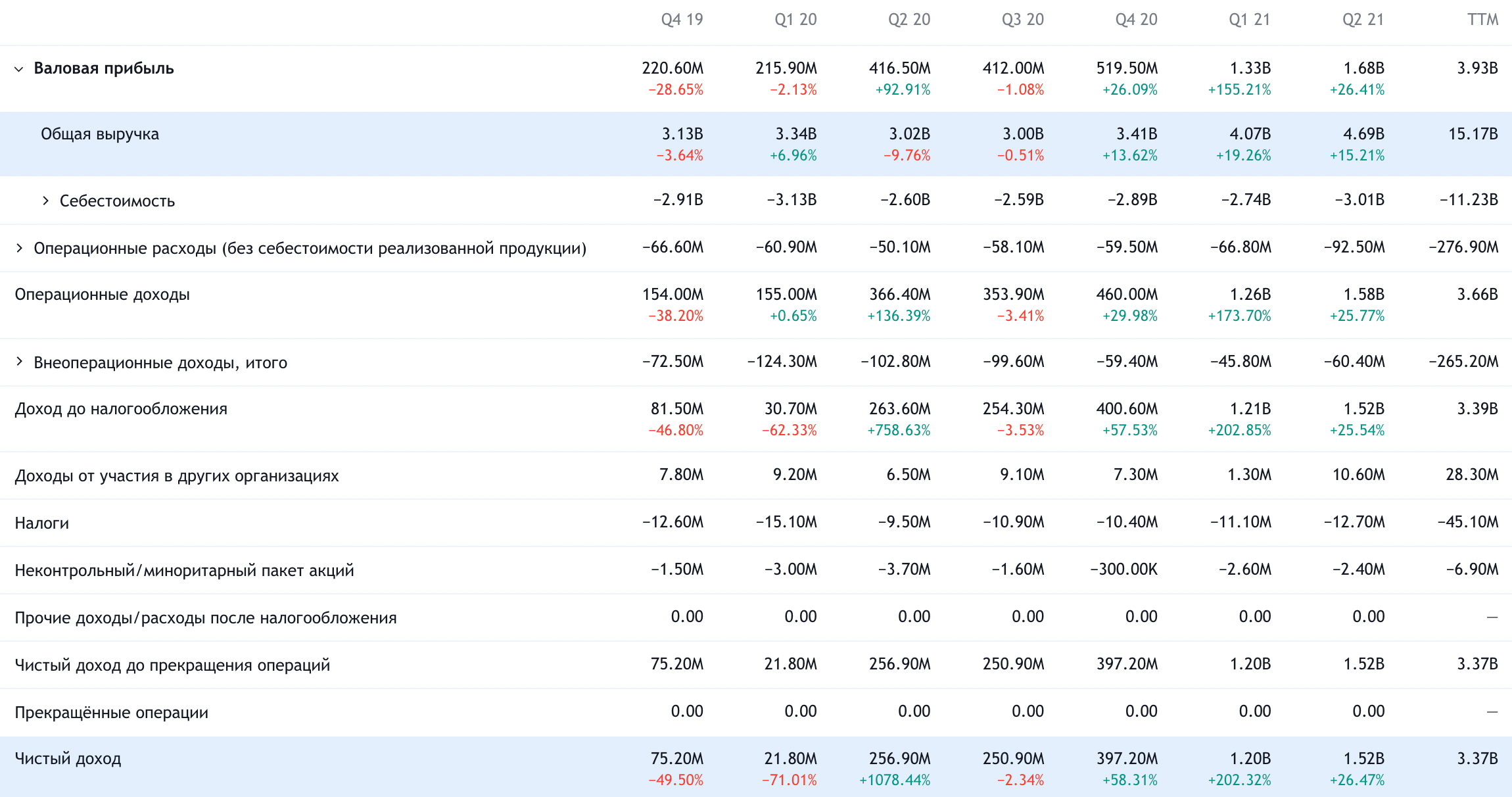

На чем компания зарабатывает

Компания занимается контейнерными грузоперевозками, а также их сопровождением на суше. Годовой отчет компании полон технических подробностей про тоннаж и прочие футы под килем, так что вычленим из него главное.

Выручка компании по маршрутам:

- Атлантика — 17,23%.

- Транстихоокеанские перевозки — 18,63%.

- Дальний Восток — 15,35%.

- Ближний Восток — 8,46%.

- Перевозки между разными странами Азии — 3,44%.

- Латинская Америка — 22,41%.

- Европа — Средиземноморье — Африка — 4,97%.

Выручка компании по объему грузоперевозок в процентах от перевезенных тысяч двадцатифутовых эквивалентов:

- Атлантика — 15,34%.

- Транстихоокеанские перевозки — 15,63%.

- Дальний Восток — 19,31%.

- Ближний Восток — 12,46%.

- Перевозки между разными странами Азии — 7%.

- Латинская Америка — 24,4%.

- Европа — Средиземноморье — Африка — 5,86%.

Выручка у маршрутов не всегда пропорциональна количеству перевезенного груза — расценки на разных маршрутах разные и могут меняться в зависимости от кучи разных факторов: погода, политическая обстановка и так далее.

Остальные 9,51% выручки дают другие доходы, они не распределяются по регионам: неустойки за нарушение сроков хранения и перевозки грузов владельцами груза, а также плата за занятие места контейнером при перевозке.

Флот компании состоит из 250 единиц водного транспорта: 116 судов принадлежат компании, или она их арендует с правом выкупа, а 134 — это зафрахтованные чужие суда.

Аргументы в пользу компании

Логистика же. Сейчас в мире постоянно образовываются логистические пробки и растет стоимости доставки товаров вкупе с их нехваткой. Это логичным образом отражается на стоимости доставки грузов HLAG: сейчас она почти на 54% выше, чем год назад.

Цена на контейнерные перевозки в мире сейчас чрезвычайно высока. Я бы ожидал, что это положение дел продержится еще какое-то время: порты в Китае и США загружены, а ведь сезон ноябрьских и декабрьских праздников с ожидаемым ростом спроса еще даже не начался.

Бизнес HLAG выиграет от улучшения бизнес-конъюнктуры, а ее акции выиграют от интереса инвесторов к бенефициарам логистического кризиса. Тем более компания стоит недорого по всем основным метрикам: P / S примерно равен 2, а P / E — 9.

Надежность. Согласно годовому отчету, в 2020 году, несмотря на все коронавирусные ужасы, объем перевозимых компанией грузов упал лишь на 1,6%. Страшный коронавирус, очевидно, решил пощадить грузоперевозки, так же как армии и правительства, — так что эту отрасль можно считать условно-устойчивой к нарушениям, вызванным эпидемиологической обстановкой. На протяжении квартала эффект может казаться болезненным, но, как показывает практика, в последующие кварталы спрос стремительно восстанавливается.

Дребеденды. Компания платит 3,5 € дивидендов на акцию в год, что дает примерно 2% годовых. По европейским меркам это огромные деньги. Учитывая позитивные моменты с этим бизнесом, в акции компании может набиться немало любителей дивидендной доходности — особенно из числа немцев, страдающих от отрицательных ставок по депозитам. Впрочем, тут есть свои тонкости.

Высокая вероятность покупки компании. Согласно годовому отчету компании, в списке 10 крупнейших контейнерных перевозчиков HLAG занимает почетное пятое место, сильно уступая гигантам вроде Maersk и COSCO. При этом сектор стремится к консолидации: если в 2013 10 крупнейших компаний занимали 61% рынка контейнерных перевозок, то в 2020 на них приходилось 85%. Так что HLAG вполне может купить более крупная компания.

Что может помешать

Дикая карта. Согласно последнему отчету, большая часть акций компании принадлежит крупным фондам — и в свободном обращении находится всего лишь 3,6% акций, что гораздо меньше 10% — минимума для многих акций. Это в целом не очень много, и могут быть проблемы с покупкой акций — так что вся надежда на то, что акции вырастут за счет притока немецких бюргеров, может и не оправдаться, если крупные акционеры не будут продавать свои позиции. Впрочем, думаю, что, увидев большой спрос, многие из крупных держателей решат продать свои акции.

«Я и есть море!» Логистический кризис в условиях пандемии и роста цен на топливо может принести компании не только рост выручки, но и рост расходов. Причем эпидемиологическая ситуация постоянно меняется, и новости о том, что на корабле — или хуже, в целой флотилии — HLAG была вспышка вируса, могут крайне негативно отразиться на котировках и привести к серьезным расходам для HLAG.

Также следует учитывать вероятность других форс-мажоров: штормов, закрытия портов, аварий в портах, как было в Суэцком канале в этом году. Это море, здесь постоянно происходит всякое.

Дребеденды. На дивиденды у компании уходит 615 млн евро в год, что составляет примерно 18% от ее прибыли за минувшие 12 месяцев. В нормальное время дивиденды — это 50—65% от прибыли компании.

Бизнес компании выглядит достаточно стабильным, но все же есть вероятность урезания дивидендов из-за форс-мажорных обстоятельств. Тем более что у компании большой долг: согласно последнему отчету, это примерно 9 млрд евро, из которых примерно 4,7 млрд нужно погасить в течение года.

Денег в распоряжении компании не так много: 2 млрд на счетах и 2 млрд задолженностей контрагентов, — так что в случае необходимости выплаты могут порезать. Также дивиденды могут пасть жертвой сокращений в долгосрочной перспективе, если компания превысит первоначальную смету расходов на обновление флота или расширение бизнеса.

Впрочем, риск этот очень умозрительный: мне кажется, что обилие крупных институциональных инвесторов среди акционеров HLAG может поспособствовать получению компанией необходимых кредитных траншей в случае необходимости.

Что в итоге

Акции можно взять сейчас по 173,6 €. А дальше есть три варианта действий:

- дождаться роста до 195 €. Думаю, этого уровня мы достигнем за следующие 15 месяцев;

- дождаться возвращения акций к их историческому максимуму, достигнутому в сентябре этого года — 232 €. Думаю, тут придется подождать около 5 лет;

- держать акции следующие 15 лет, в основном ради дивидендов.

Караулить новости об изменении ситуации с выплатой дивидендов, чтобы быстрее продать акции в РФ до их падения на СПб-бирже, бессмысленно: у нас небольшая разница во времени и акции уже успеют упасть в Германии.