Инвестидея: New York Times, потому что Америка в упадке

Сегодня у меня спекулятивная идея: взять акции издания New York Times, чтобы заработать вместе с компанией на культурной деградации Америки.

Потенциал роста: до 40% в абсолюте в течение двух лет, без учета дивидендов.

Срок действия: до двух лет.

Почему акции могут вырасти: New York Times воплощает в себе все самые жуткие карикатуры на американский леволиберальный истеблишмент, а это самая большая и перспективная сила в США.

Как действуем: ждем падения цены акций с нынешних 43 до 30 $ и только тогда берем.

Без гарантий

Наши размышления основаны на анализе бизнеса компании и личном опыте наших инвесторов, но помните: не факт, что инвестидея сработает так, как мы ожидаем. Все, что мы пишем, — это прогнозы и гипотезы, а не призыв к действию. Полагаться на наши размышления или нет — решать вам.

Если хотите первыми узнавать, сработала ли инвестидея, подпишитесь на Т—Ж в «Телеграме»: как только это станет известно, мы сообщим.

И что там с прогнозами автора

Исследования, например вот это и вот это, говорят о том, что точность предсказаний целевых цен невелика. И это нормально: на бирже всегда слишком много неожиданностей и точные прогнозы реализовываются редко. Если бы ситуация была обратная, то фонды на основе компьютерных алгоритмов показывали бы результаты лучше людей, но увы, работают они хуже.

Поэтому мы не пытаемся строить сложные модели. Прогноз доходности в статье — это ожидания автора. Этот прогноз мы указываем для ориентира: как и с инвестидеей в целом, читатели решают сами, стоит доверять автору и ориентироваться на прогноз или нет.

Любим, ценим,

Инвестредакция

На чем компания зарабатывает

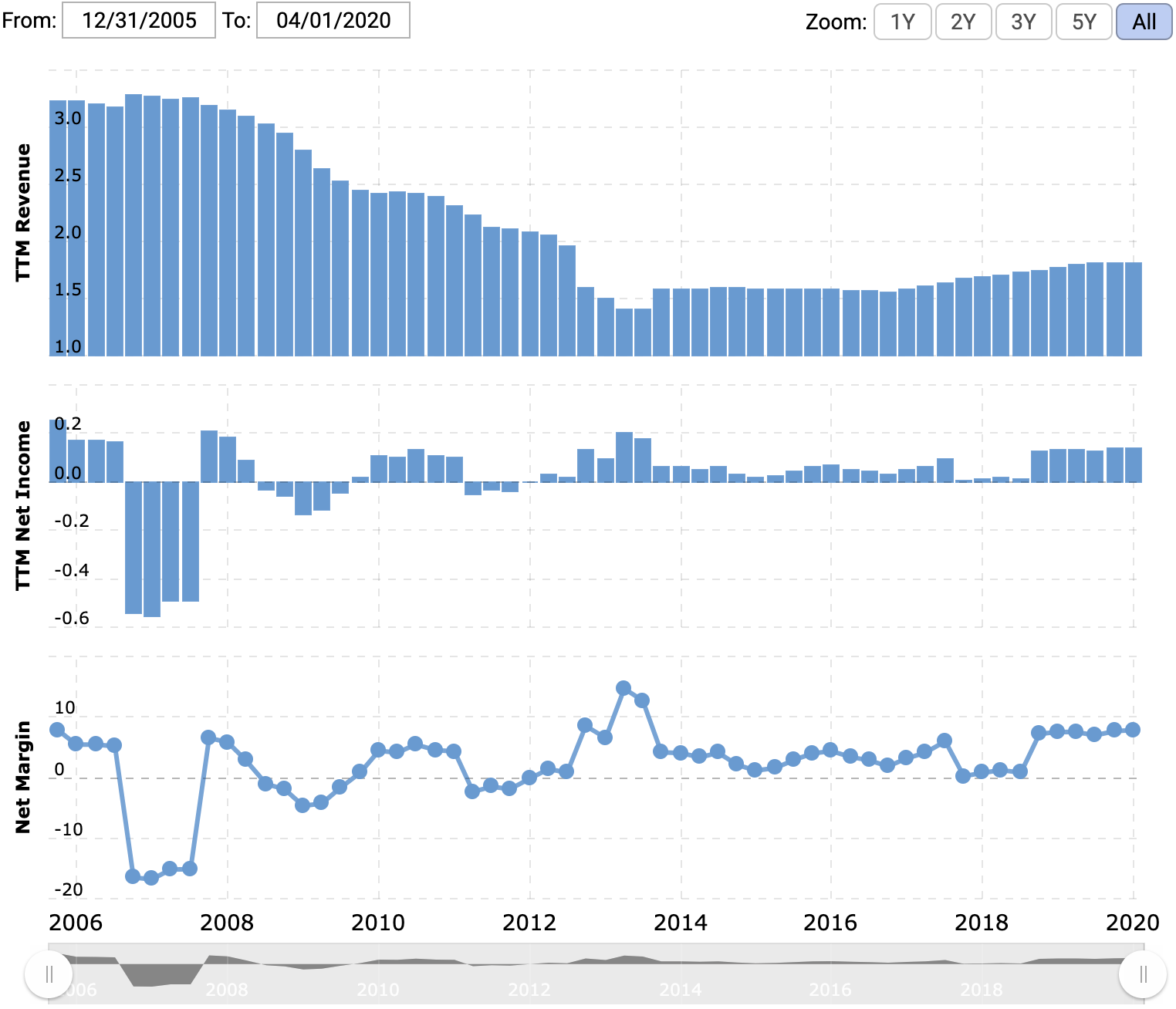

New York Times выпускает периодическое издание и поддерживает сопутствующие сервисы. У компании 5,3 млн платных подписчиков.

К сожалению, отчет компании не дает конкретных цифр по продажам за рубежом. Упоминается, что зарубежные подписчики составляют 17% подписчиков цифровой версии газеты, но это точно не вся зарубежная выручка: у компании есть и другие сегменты. Но раз на страны за пределами США приходится меньше 5% от уплачиваемых компанией налогов на прибыль, то, видимо, эти страны дают небольшую часть продаж.

Аргументы в пользу компании

Престижное издание. Если сравнить США с паровозом, несущимся к обрыву, то New York Times — это те люди, кто бежит впереди паровоза и направляет его движение к пропасти. В издании очень много внимания уделяют расовым вопросам и «угнетению» небелого населения, публикуют откровенно пропагандистские материалы про плохого Трампа и т. д. В принципе вся газета — это воплощение карикатуры на SJW-дискурс.

Если же забыть о политике, то в целом New York Times — это крутая журналистика. Их материалы я и сам читаю и использую в некоторых инвестидеях. Это престижное, уважаемое издание с миллионами платных подписчиков и более длинной историей, чем у многих существующих сегодня стран.

Долгосрочная конъюнктура на стороне компании, и число ее подписчиков и читателей будет только расти. Так, из 3,4 млн подписчиков цифровой версии издания миллион пришел в 2019 году. Целевая аудитория погромов и New York Times — это молодежь: она радикальна, горяча и многочисленна. К изданию будут присоединяться новые подписчики, что поможет акциям расти.

Как бизнес — очень даже ничего. Удивительно, но все это леволиберальное безобразие работает практически без убытков и приносит деньги. Бизнес демонстрирует неплохую маржу.

Стоит похвалить менеджмент издания: увеличение выручки компании за счет не чисто журналистской работы — это разумное долгосрочное решение. Рецепты и кроссворды среднестатистическим мещанам всегда будут интереснее, чем глубокие тексты, но эти рецепты и кроссворды будут давать деньги на производство хороших материалов.

Почему не стоит брать акции прямо сейчас

В целом бизнес New York Times выглядит неплохо. Вряд ли можно рассчитывать на взрывной рост, но издание стабильно работает и приносит деньги. Тем не менее я считаю, что акции будут интересны только после падения, — и вот какие есть предпосылки.

Выручка от рекламы может упасть. Реклама приносит New York Times чуть меньше трети выручки. Последний квартальный отчет компании, покрывающий период с января по март, позволяет спрогнозировать, что ждет компанию дальше: количество подписчиков выросло на 5%, но выручка от рекламы упала на 15%.

По итогам этого года траты на рекламу в США упадут на 13%. Конечно, впереди еще выборы президента и расходы на политическую рекламу могут сгладить итоговый результат, но он все равно будет не очень. В лучшем случае — на 8% меньше, чем в прошлом году.

Все это грозит компании падением выручки от рекламы. Также я бы ожидал просадки выручки от организации мероприятий и коммерческой печати: зачем кому-то что-то печатать и раздавать, если все на карантине?

Здесь также стоит отметить, что, согласно отчету, почти 51% рекламной выручки компании приходится на печатное издание. Я уверен, что реклама на физических носителях в карантинном квартале пострадала даже сильнее рекламы в интернете: в сети потребители были более активны.

Я ожидаю, что новый отчет компании, который выйдет где-то в августе, может серьезно разочаровать инвесторов.

Дорогая газета. P / E компании равен 49,55, что многовато. Цена акций выглядит завышенной и напрашивается на коррекцию.

Американский рынок растет, несмотря на просадку в экономике, и это не может продолжаться вечно. Поскольку New York Times выглядит переоцененной, ее акциям может сильно достаться при распродаже на рынке.

В связи с этим я считаю, что акции компании могут упасть с нынешних 43 до 30 $. Это по-прежнему больше, чем цена в марте, когда акции стоили около 28,5 $.

Взяв акции по этой цене, мы сможем рассчитывать на то, что в течение двух лет они вырастут до 43 $ — то есть котировки восстановятся. Для сравнения: исторический пик был в июне 2002 года, когда акции стоили 51,5 $.

Что может помешать росту

Берегите деревья. Компания не может просто так отказаться от издания бумажной версии газеты, которая все еще дает очень большой процент подписчиков. Необходимость тащить ее на себе тормозит прогресс компании.

Будем надеяться, что компания продолжит снижать издержки на печатную версию газеты, обеспечивая плавный переход на полностью цифровую модель.

Дивиденды. Компания платит 24 цента дивидендов на акцию в год, что с текущей ценой 43 $ за акцию дает доходность 0,56% годовых. Это значит, что не стоит рассчитывать на приток любителей дивидендов, и этот фактор не поучаствует в росте котировок.

Согласно последнему отчету, на дивиденды у NYT уходит примерно 25% от прибыли. Это не страшно, но какие-нибудь форс-мажорные обстоятельства могут заставить компанию урезать или даже отменить дивиденды. Тогда те инвесторы, что купили эти акции дешево лет 10 назад или просто не готовы к каким-либо отменам выплат, могут распродать акции, что снизит их цену.

Риски снижения дивидендов в случае New York Times выше, чем в случае обычных компаний. Это довольно политизированное предприятие, которое про качественную журналистику, а не про удовлетворение жадности инвесторов.

Что в итоге

Ждем падения акций до 30 $ и берем их с прицелом на то, чтобы продать за 43 $ в течение следующих двух лет. На стороне компании конъюнктура и работающий бизнес, поэтому можно рассчитывать на хороший рост.

Я даже думаю, что отскок произойдет гораздо быстрее. В этом году в США выборы, поэтому акции New York Times, как идеологически верного предприятия, начнут накачивать уже в этом году заинтересованные в этом инвесторы.

Переизбрание Трампа тоже не страшно, это скорее даже плюс. Леволиберальная оппозиция в США в этом случае бросит все силы на идеологическую и политическую борьбу, еще сильнее поляризуя американское общество и генерируя для издания толпы новых подписчиков. Поэтому у New York Times все будет хорошо.