Инвестидея: NICE Systems, потому что nice indeed

Сегодня у нас спекулятивная идея: взять акции израильской технологической компании NICE Systems (NASDAQ: NICE), чтобы заработать на отскоке ее акций.

Потенциал роста и срок действия: 17% за 14 месяцев; 41,5% за 2 года; 12% в год на протяжении 15 лет.

Почему акции могут вырасти: потому что недавно упали.

Как действуем: берем акции сейчас по 222,68 $.

При создании материала использовались источники, недоступные пользователям из РФ.

На чем компания зарабатывает

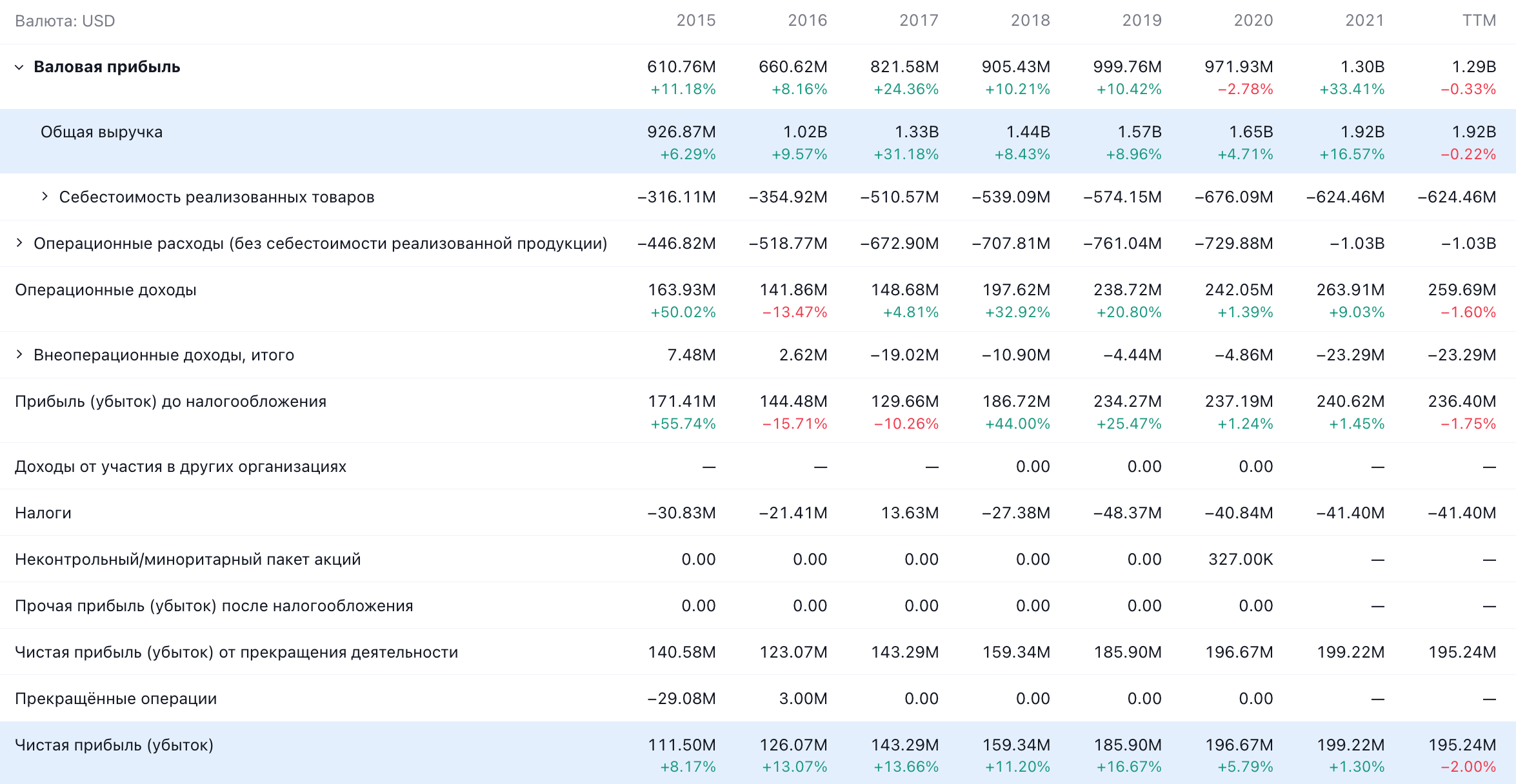

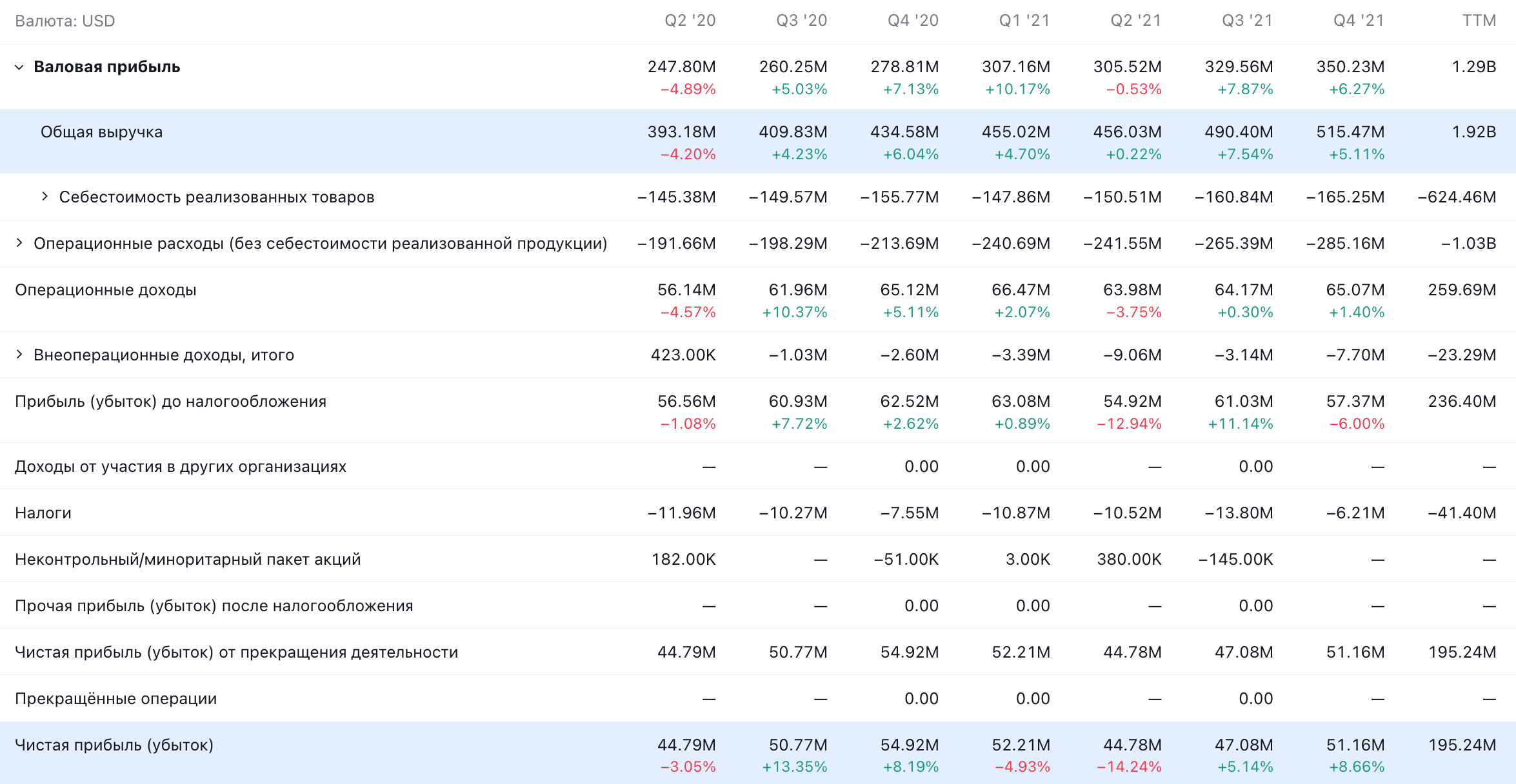

Согласно годовому отчету компании, ее выручка делится следующим образом.

Облако — 53%. Доступ клиентов компании к ее ПО за деньги. Валовая прибыль сегмента — 59,69% от его выручки.

Услуги — 34%. Различные технические услуги для клиентов NICE. Валовая прибыль сегмента — 71,05% от его выручки.

Товары — 13%. Это железо, дополняющее некоторые решения компании. Сами устройства производятся подрядчиками. Валовая прибыль сегмента — 90,66% от его выручки.

В отчете за 2020 год компания подробно рассказывает о том, что именно делает ее ПО и решения.

По сферам применения ее решения делятся так.

Общение с клиентом — 82%. Решения для оптимизации и автоматизации пользовательского опыта на онлайн-площадках заказчиков. Как это работает, неплохо показано в презентации NICE.

Предотвращение финансовых преступлений и проверка подозрительной активности — 18%. Подавляющее большинство клиентов компании в этой сфере — финансовые организации и правоохранительные ведомства.

Выручка по странам и регионам:

- Америки — 82%, большая часть приходится на США;

- Европа, Ближний Восток и Африка — 12%;

- Азиатско-Тихоокеанский регион — 6%.

Аргументы в пользу компании

Упало. Акции NICE сильно упали за эти полгода: в ноябре они стоили 315 $, а сейчас — 222,68 $. Скорее всего, падение произошло по вине немалой цены компании. Но я все же думаю, что мы можем рассчитывать на отскок этих акций ввиду указанных ниже обстоятельств.

Перспективно. Благости бизнесу компании придаст ряд очень разных трендов:

- Основной «клиентоориентированный» бизнес будет расти за счет все большего перехода потребительской активности в онлайн.

- Борьба с финансовыми преступлениями и расследованием подозрительной активности получит дополнительный толчок к развитию в корпоративном секторе в связи с известными событиями в Восточной Европе. Я практически не сомневаюсь, что бюджеты и усилия в этой сфере вырастут многократно не только для обеспечения блокады РФ, но и для отработки будущей блокады Китая и других стран, не вписывающихся в повестку США.

- Дальнейшее снижение правопорядка в США будет создавать спрос на решения NICE со стороны правоохранительных органов.

Честно говоря, второй и третий тренды мне кажутся более многообещающими в плане бурного роста. В случае же пользовательского сегмента рост будет более плавным — здесь я пока не вижу никаких факторов, которые бы могли привести к форсированной рецепции решений NICE корпоративным сектором.

Мир уже приучился жить в условиях постоянной пандемии, и переход в онлайн будет постепенным. А вот с правоохранительными органами и финансовыми учреждениями там просто поле непаханое работы. Плюс в случае с последними NICE получает возможность навязывать заказчикам огромное количество ненужных функций втридорога: лучшие ИТ-специалисты в этих отраслях встречаются очень редко и потому уровень технологической подкованности там очень низок.

Стабильно. На данный момент возобновляемая выручка составляет 80% от общего объема выручки, что делает бизнес компании довольно устойчивым. Это большой плюс в наши нестабильные времена, который может привлечь в эти акции немало инвесторов.

Недорого. P / S у компании 7,88, а P / E = 77,1. С конвенциональной точки зрения компания, конечно, стоит много. Но если учесть, что она работает на переднем краю востребованной технологической сферы, то ее ценник уже не выглядит столь неадекватным.

Компанию могут купить. Я считаю, что с учетом всех позитивных моментов компанию вполне могут купить. Капитализация у нее не чрезмерно большая — 14,19 млрд, и потому ее покупка будет вполне логичной для какой-нибудь Cisco, которая за примерно такие же деньги сейчас покупает какую-то убыточную историю типа Zendesk.

Что может помешать

Репутационные риски. Компания израильская, с очень большой долей активов в Израиле и заметным количеством сотрудников в этой стране. Это делает ее заложником происходящего вокруг Израиля. Очень возможен ее бойкот со стороны ESG-фондов в случае обострения ситуации с палестинцами.

Если смотреть шире, то количество репутационных рисков у компании огромно. Например, ее ПО может использоваться каким-нибудь правительством, которое будет объявлено «неугодным» Госдепом, и котировки NICE будут «наказаны».

Или название компании может всплыть в ходе очередного бунта в США, когда выяснится, что ее ПО использовалось полицейскими, которые кого-нибудь убили при задержании, — в этом случае ее котировки пострадают от карательной экспедиции ESG-фондов. В общем, веер плохих возможностей здесь очень большой.

Бухгалтерия. На данный момент у компании задолженностей на сумму почти 1,825 млрд долларов, из которых 1,222 млрд нужно гасить в течение года. Денег в ее распоряжении не так много: есть 378,656 млн на счетах и 395,583 млн задолженностей контрагентов. Если считать с краткосрочными инвестициями, которых чуть больше миллиарда долларов, то денег у компании хватит на все. Но не следует забывать о том, что стоимость вложений может измениться.

Так что на все 100% на эти деньги нельзя рассчитывать. И в целом можно ожидать того, что объем задолженностей у компании останется высоким: она немало тратится на расширение, а технарские стартапы традиционно стоят крайне дорого. Это будет уязвимостью для NICE, поскольку в случае скандала ей могут усложнить доступ к финансированию.

Израиль. Компания пусть и ведет большую часть дел в США, но ее американские акции — это просто ADR-расписки исходной израильской компании. В принципе, это ничего особо не меняет для инвесторов. Но организационно-административные проблемы компании в Израиле могут негативно отразиться на ее котировках.

Недешево. С конвенциональной точки зрения акции компании не выглядят недооцененными, так что они могут еще упасть.

Что в итоге

А дальше есть три варианта действий:

- дождаться роста акций до 260 $. Думаю, тут лучше ориентироваться на 14 месяцев ожидания.

- держать акции до их возвращения к 315 $. Здесь лучше рассчитывать на два года.

- держать акции 15 лет, пока компания не превратится в Adobe от мира финмониторинга.

Учитывая относительно высокую стоимость акций компании, стоит быть готовыми к тому, что они будут волатильными.