Инвестидея: Okta, потому что хакеры не спят

Сегодня у нас умеренно спекулятивная идея: взять акции производителя программного обеспечения Okta из-за важности софта, защищающего учетные данные сайтов и программ.

Потенциал роста: до 15% в абсолюте за короткий срок или 10% годовых на протяжении трех лет.

Срок действия: до нескольких месяцев при краткосрочных вложениях; около 3 лет, если вкладываться на долгий срок.

Почему акции могут вырасти: нужно защищать учетные данные сотрудников и клиентов при массовом переходе в онлайн и на удаленную работу.

Как действуем: берем акции сейчас или перед отчетом, который будет в июне.

Без гарантий

Наши размышления основаны на анализе бизнеса компании и личном опыте наших инвесторов, но помните: не факт, что инвестидея сработает так, как мы ожидаем. Все, что мы пишем, — это прогнозы и гипотезы, а не призыв к действию. Полагаться на наши размышления или нет — решать вам.

И что там с прогнозами автора

Исследования, например вот это и вот это, говорят о том, что точность предсказаний целевых цен невелика. И это нормально: на бирже всегда слишком много неожиданностей и точные прогнозы реализовываются редко. Если бы ситуация была обратная, то фонды на основе компьютерных алгоритмов показывали бы результаты лучше людей, но, увы, работают они хуже.

Поэтому мы не пытаемся строить сложные модели. Прогноз доходности в статье — это ожидания автора. Этот прогноз мы указываем для ориентира: как и с инвестидеей в целом, читатели решают сами, стоит доверять автору и ориентироваться на прогноз или нет.

Любим, ценим,

Инвестредакция

На чем компания зарабатывает

Okta делает облачное программное обеспечение для хранения и защиты аутентификационных данных. Проще говоря, ПО Okta нужно, чтобы злоумышленники или случайные люди не могли залогиниться под чужими учетными записями корпоративной почты или банковских сервисов.

Согласно годовому отчету, почти всю выручку компания получает по подписке и только 5,7% дают другие услуги. 84% выручки компания делает в США, остальное — в других странах, которые в отчете не названы.

Аргументы в пользу компании

Удаленная работа. Карантин и самоизоляция вынуждают многие предприятия переходить на дистанционную работу. Для этого нужен интернет, а передаваемые данные нужно защищать. Кроме того, надо защищать учетные записи от злоумышленников и посторонних.

Я думаю, что Okta в этом квартале может ожидать притока новых клиентов.

Кибербезопасность превыше всего. У компании все было хорошо и без пандемии. Растущая нагрузка на интернет-коммуникации будет увеличивать выручку Okta, поскольку даже без карантина постоянно растет спрос на возможности онлайн-присутствия.

Вынужденная изоляция многих предприятий придаст этому процессу ускорение, но и без него Okta продолжила бы наращивать число клиентов и выручку.

Что может помешать

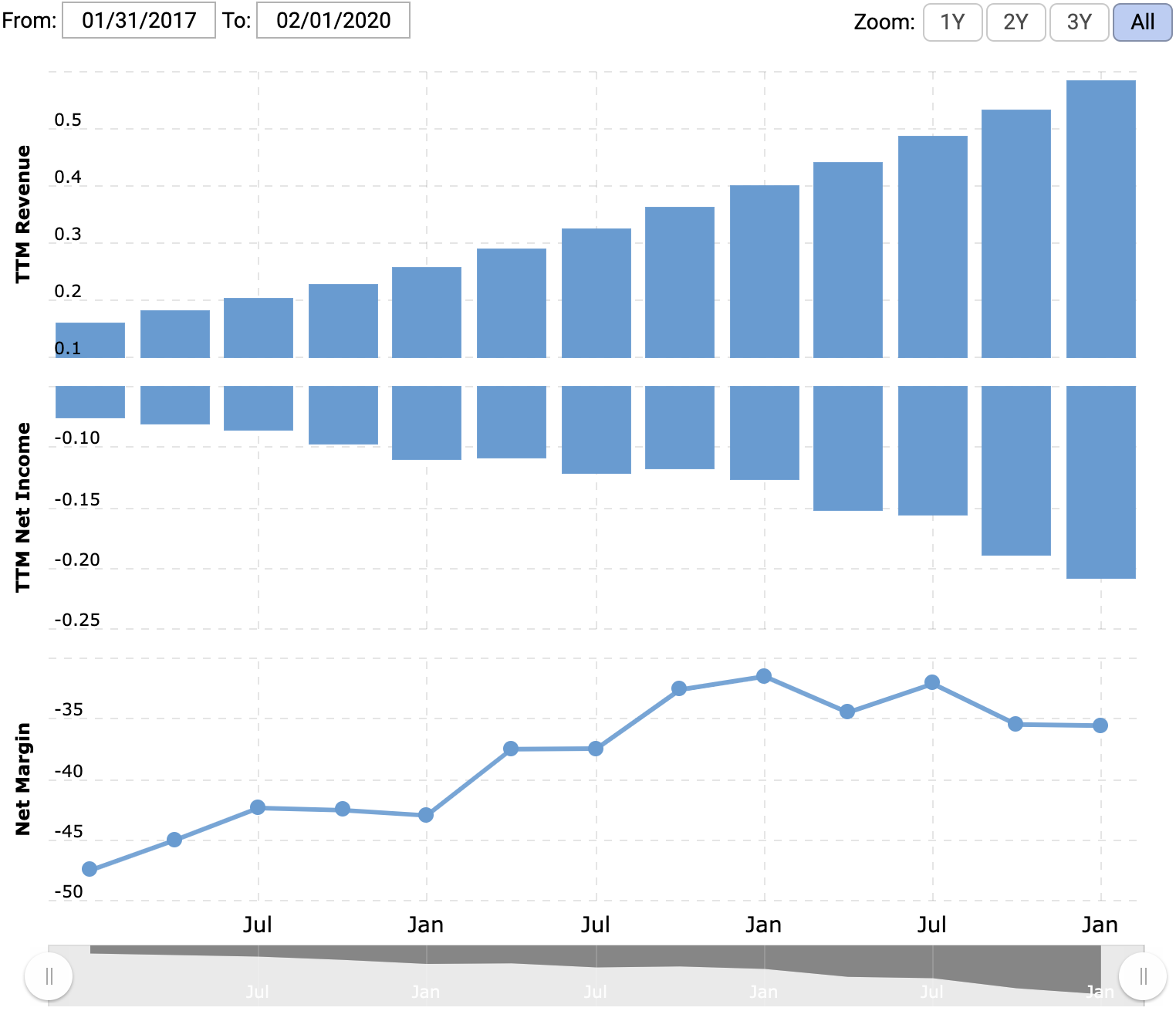

Нестабильная финансовая ситуация. Выручка Okta растет, но растут и убытки — во многом из-за ненормальных операционных расходов. Валовая маржа огромна и равна 72,5% выручки, но операционная и итоговая маржи отрицательные.

Акции убыточных компаний обычно очень волатильны: инвесторы ожидают сверхрезультатов, которые эти компании не всегда могут дать. Поэтому котировки Okta могут скакать туда-сюда, к чему нужно быть готовым.

Нужно бежать со всех ног, чтобы оставаться на месте. Чтобы наращивать выручку и захватывать все большую долю рынка, Okta тратит много денег и сил: за 5 лет ее операционные расходы выросли почти в 5 раз. Такая ситуация — это причина для скептицизма в отношении компании, а в условиях карантина ее издержки могут вырасти еще больше. Не факт, что прирост выручки это компенсирует.

Конкуренты. Недостатка компаний, работающих с аутентификацией, нет. Это и Akamai, и LoginRadius, а еще некоторые продукты для этой сферы предлагают Microsoft, Oracle и IBM. Альтернативные решения бьют по марже Okta и снижают прибыльность бизнеса.

Акцент на небольших предприятиях. Согласно последнему финансовому отчету Okta, на обслуживании у компании 7950 клиентов, но лишь у 1450 из них годовой контракт превышает 100 тысяч долларов. Видимо, основная масса клиентов — это небольшие компании, а малый бизнес в США сильно страдает от отмены контрактов и снижения ликвидности.

На это можно возразить, что продукцией Okta пользуются в основном айтишники, у которых нет проблем с деньгами. Но малые и средние ИТ-компании часто зависят от заказов из других секторов экономики, и проблемы этих секторов ударят и по ИТ.

Многие из малых ИТ-компаний убыточны, а инвесторы еще до начала пандемии коронавируса начали перекрывать им финансирование. Многим таким компаниям грозит банкротство, и им не до заключения новых контрактов или продления старых.

Я бы опасался того, что по результатам этих нескольких кварталов у Okta отвалится значительная часть мелких клиентов. Не факт, что их отсутствие получится компенсировать за счет роста заказов от крупных корпораций.

Что в итоге

Где-то в начале июня Okta выпустит новый отчет. Когда именно, можно будет узнать во второй половине мая из календаря на сайте компании. За неделю до публикации отчета можно взять акции, чтобы заработать вместе с компанией на ожидаемом росте выручки. Я считаю, что в этом случае акции Okta должны будут прибавить до 15% в течение нескольких месяцев.

Если вы верите в великое будущее этой компании, то можно взять акции сейчас и держать их года три. Здесь приходится надеяться, что рост выручки сделает компанию прибыльной или что инвесторы продолжат оказывать компании огромное доверие.

Имейте в виду, что любая инвестиция в Okta будет довольно рискованной: выручка компании растет вместе с ее убытками. Инвесторы считают Okta перспективной ровно до тех пор, пока темпы роста выручки соответствуют их завышенным ожиданиям. Несоответствие им может обрушить котировки.