Инвестидея: Palo Alto Networks, потому что хакеры повсюду

У меня есть идея, которая подойдет и любителям спекуляций, и долгосрочным инвесторам: компания Palo Alto Networks, производящая ПО в сфере кибербезопасности. Я считаю этот сектор одним из самых перспективных наряду с финтехом и облачными вычислениями и не сомневаюсь, что этот эмитент покажет отличные темпы роста.

Потенциал роста: 10% годовых в долларах.

Срок действия: до 10 лет.

Почему акции могут вырасти: Palo Alto Networks — видный игрок в крайне перспективной сфере компьютерной безопасности, и акции компании вырастут вместе с этим сектором.

Без гарантий

Наши размышления основаны на анализе бизнеса компании и личном опыте наших инвесторов, но помните: не факт, что инвестидея сработает так, как мы ожидаем. Всё, что мы пишем, — это прогнозы и гипотезы, а не призыв к действию. Полагаться на наши размышления или нет — решать вам.

Любим, ценим,

Инвестредакция

На чем зарабатывает компания

Palo Alto Networks производит ПО для обеспечения безопасности по целому комплексу направлений: защита облачных данных, многоуровневое управление системами безопасности на предприятии, машинное обучение для аналитики и обнаружения угроз на ранней стадии и пр. Треть от выручки дают продажи продукции компании, всё остальное дают подписка и техподдержка — то есть большую часть денег приносят нынешние, а не новые клиенты.

Почему акции могут вырасти

Растущий сектор. В идее по Accenture я упоминал про рост расходов на поддержание инфраструктуры ИТ и телекоммуникаций. Но все эти устройства нужно еще и защищать от вездесущих хакеров, потому что последствия обрушения технологической инфраструктуры будут очень тяжелыми — как в четвертом «Крепком орешке». Это, кстати, объясняет появление корпоративной страховки от киберугроз.

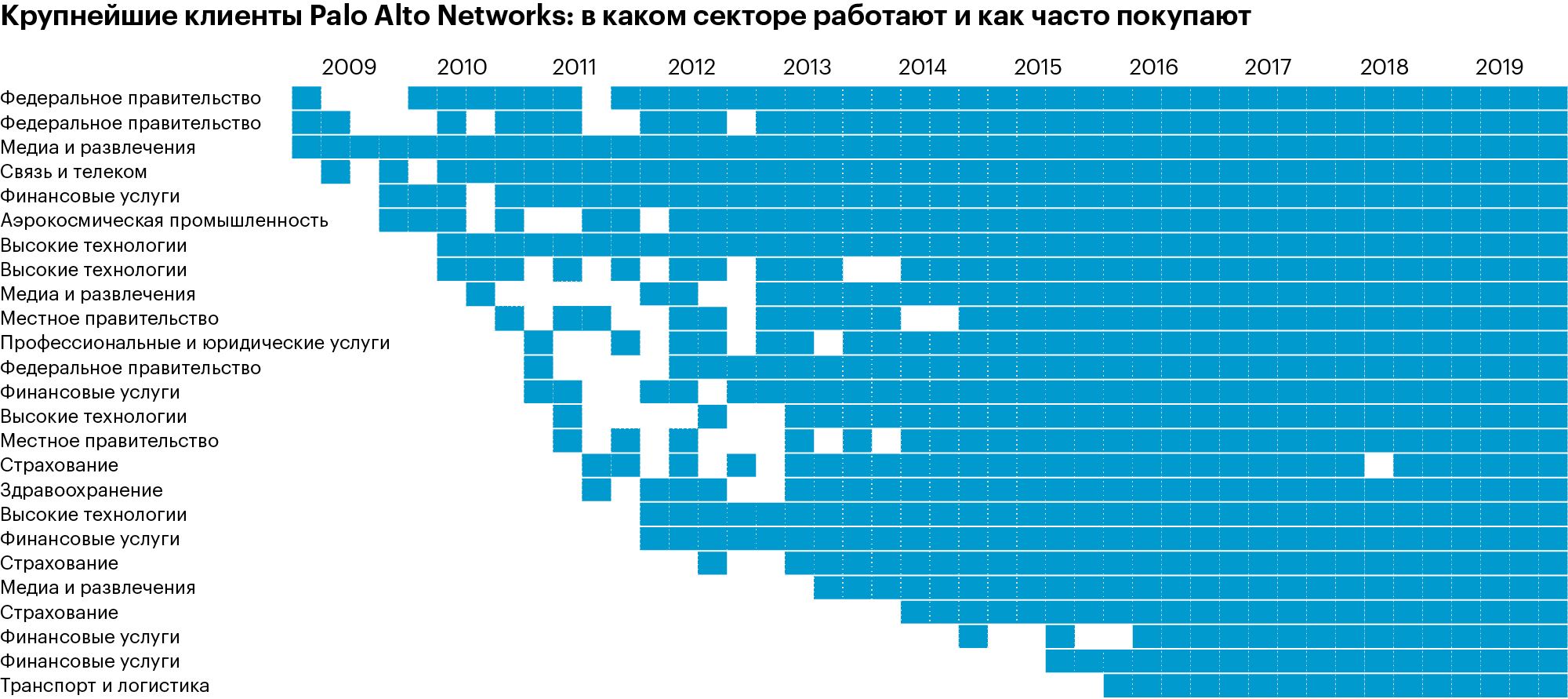

Клиентам некуда деться. Потребность в защите данных есть у всех — от технологических бизнесов до правительства. Все наслышаны о «взломе американских выборов», но это даже близко не сравнимо по сложности и опасности с промелькнувшей в американских СМИ историей о хакерском взломе 10 электростанций, включая одну атомную. Также можно вспомнить взлом бюро кредитных историй Equifax и историю с глобальной уязвимостью процессоров Intel.

Мораль тут на самом деле простая: невозможно потратить на кибербезопасность слишком много, потому что в случае взлома потери будут очень велики. Поэтому впечатляющий рост выручки компании вполне понятен.

Собственный позитивный опыт. 9 января 2018 года я купил эти акции по цене 152,32 $, а 15 февраля продал за 159,16 $ — то есть 4,49% в абсолюте за 5 недель. На данный момент акции компании стоят чуть больше 200 $.

Риски: враги, сотрудники и инвесторы

Конкуренты. Недостатка игроков на рынке защитного ПО нет — здесь можно вспомнить Касперского, McAfee, Symantec, и это далеко не все конкуренты. Рынок в целом растет, но это не значит, что все эти компании не передерутся друг с другом за клиентов, что вызовет снижение цен на рынке с понятными последствиями для маржинальности бизнеса.

Расходы. Специалистов в сфере кибербезопасности не так много, а с учетом роста рынка спрос на них велик. Поэтому и траты Palo Alto Networks на поддержание своей деятельности на нужном уровне растут из года в год. Если в 2016 году они составляли 370 млн долларов (26,8% от выручки), то в прошлом году этот показатель был уже на уровне 645,3 млн долларов (28,4% от выручки).

Бизнес компании все еще очень маржинален, но высокая конкуренция за клиентов в будущем может увеличить нагрузку на Palo Alto Networks по части расходов.

Непостоянство инвесторов. История изменений в котировках акций Palo Alto Networks напоминает американские горки: за стремительным подъемом следует не менее стремительное падение. Поэтому нужно быть готовым к тому, что акции будет «штормить», причем иногда без видимых причин: сегодня инвесторы считают компанию перспективной, а завтра внезапно меняют свое мнение и устраивают стремительную распродажу.

Это характерно для многих эмитентов, но в случае чисто технологических компаний пессимизм и оптимизм инвесторов увеличиваются десятикратно, поскольку покупают акции этих компаний в подавляющем большинстве неспециалисты, имеющие лишь приблизительное представление о специфике их бизнеса.

Что в итоге

Сейчас акции чуть дороже 200 $, и это может быть хорошей точкой входа. С другой стороны, и без спекулятивных соображений компания выглядит очень многообещающе для инвестирования на долгий срок.