Инвестидея: Paramount Global, потому что «Йеллоустоун»

Сегодня у нас умеренно спекулятивная идея: взять акции медиаконгломерата Paramount Global (NASDAQ: PARA), дабы заработать на отскоке этих акций после сильного падения.

Потенциал роста и срок действия: 18% за 2 года без учета дивидендов; 7% годовых с учетом дивидендов на протяжении 15 лет.

Почему акции могут вырасти: потому что это интересный бизнес, пусть и не без проблем.

Как действуем: берем акции сейчас по 29,56 $.

При создании материала использовались источники, недоступные пользователям из РФ.

На чем компания зарабатывает

Paramount Global — это медиаконгломерат со своими кабельными каналами, кинопроизводством и стриминговыми сервисами.

Мы уже публиковали успешную инвестидею по этой компании, когда она еще называлась ViacomCBS, и там очень подробно описан ее бизнес. Но сейчас, в свете переориентации компании на стриминговый сегмент, мы сделаем новый обзор, дабы иметь более полное представление о том, как она работает.

Согласно годовому отчету, выручка компании делится так:

- Реклама — 32%. Это не только Paramount+, но и другие стриминговые сервисы компании: Pluto TV, Showtime OTT, BET+ и Noggin. Следует отметить, что в этом сегменте не посчитана выручка компании от рекламы на ее стриминговых сервисах.

- Ретрансляция — 29%. То, что Paramount получает от разных компаний за право показывать ее кабельные каналы.

- Стриминг — 15%. Подписка составляет 51,15% выручки сегмента, там с пользователей берется плата за Paramount+. Доходы с рекламы в бесплатных сервисах типа Pluto составляют 48,85%.

- Кинотеатры — 1%. То, что компания зарабатывает от выпуска своих фильмов в кино.

- Лицензирование и другое — 23%. То, что компания получает с продажи и показа ее контента на других платформах.

Выручка по странам и регионам делится так: 80,81% — США, 19,19% — другие, неназванные страны.

Аргументы в пользу компании

«Let the world call me a fool, but if things are right with me and you…» Акции компании сильно упали на фоне ее переориентации на стриминг — с 35,99 до 29,56 $. Об этом сюжете мы рассказывали в последнем выпуске инвестновостей. Я думаю, что не все так страшно и мы можем надеяться на отскок акций.

Шеридан позвонит. Я считаю, что сотрудничество Paramount с Тейлором Шериданом привлечет к стриминговым сервисам компании большое количество новых подписчиков. Собственно, компания уже перевыполняет план по привлечению подписчиков.

Шеридан на Paramount+ занимает в США интересную нишу: по меркам главенствующего леволиберального дискурса он делает консервативный реакционный контент. Думаю, что в условиях поляризации и раскола американского общества Paramount сможет привлечь очень много подписчиков. А опережающие темпы роста стримингового сервиса могут вернуть энтузиазм акционеров. А еще они могут привести к компании покупателя, о чем ниже.

Попросят продать. Если принять во внимание все слабые моменты компании, а также ее приемлемую цену — капитализация 19,32 млрд, P / S — 0,67, P / E с учетом результатов одних только операций компании 8,49, — я бы ожидал, что появится инвестор-активист, который потребует продажи компании. Его, скорее всего, поддержит основная масса акционеров.

И я думаю, покупатель на компанию может найтись: она представляет собой интересное сочетание как традиционных, так и новых медиа. Переоцененной она не выглядит. Ее вполне может купить тот же Disney с целью расширения на более «взрослые» рынки. У Disney и так есть «взрослый» канал FX — «Сыны анархии», «Американская история ужасов» и прочее — она вполне может совместить медиаактивы Paramount с ним и сделать отдельный от Disney+ сервис.

Обалденное кинцо. Успех «Человека-паука» на, по сути, «допандемическом уровне» позволяет надеяться, что в этом году Paramount ждут хорошие сборы в кино. Она как раз готовится выпустить ряд фильмов из популярных серий: «Миссия невыполнима», «Лучший стрелок» и так далее. Если, конечно, новый штамм коронавируса не испортит ситуацию. Кино — не основной бизнес для компании, но все же успех новых фильмов может несколько улучшить результаты в отчетности компании.

Пастбище пассивной доходности. Компания платит 0,96 $ дивидендов на акцию в год, что дает 3,24% годовых, — это сильно выше «среднего по больнице»: сейчас дивидендная доходность S&P 500 составляет 1,38% годовых. ViacomCBS обладала в глазах инвесторов имиджем «стабильного, надежного бизнеса» — я думаю, что этот бонус сохранится в глазах инвесторов и после превращения компании в Paramount Global. А значит, мы можем ожидать притока инвесторов в эти акции.

Что может помешать

«I can still hear you saying „You would never break the chain“». Как говорил герой Криса Пайна в фильме «Любой ценой», «бедность — это болезнь, передающаяся по наследству». Так и в случае Paramount ее наследие тянет ее на дно. Есть два основных момента, которые меня беспокоят еще со времени первой идеи.

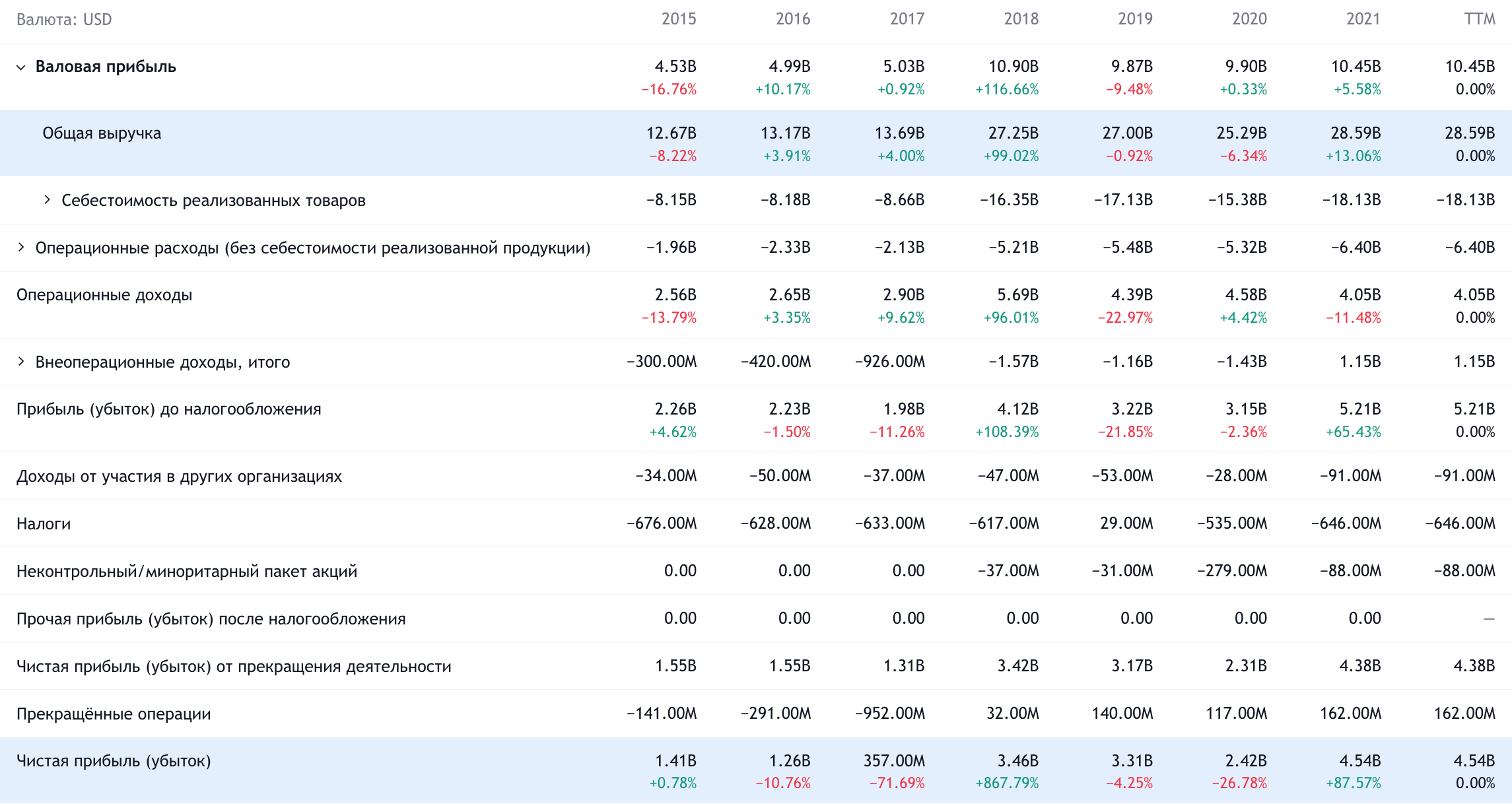

Согласно последнему отчету, 50% выручки компании дают кабельные каналы. Скорректированная операционная маржа сегмента кабельных каналов составляет 26,38% от его выручки. При этом кабельное ТВ в США постоянно теряет подписчиков. Главная проблема Paramount — это вопрос о конвертации пользователей своего кабельного ТВ в монетизируемую аудиторию стриминговых сервисов.

Эффективность рекламы на ТВ для заказчиков крайне неочевидна, так что я бы готовился к тому, что доходы компании по этой статье будут падать — особенно если коронакризис будет оказывать разрушительное влияние на спортивные мероприятия, с рекламы на которых Paramount получает значительную часть выручки.

Прибыль компании, если вычесть разовую прибыль с продажи активов, постепенно снижается: в 2021 она была на 17% ниже, чем в 2020. На мой взгляд, состояние компании в текущем виде можно охарактеризовать как «управляемый упадок».

Стриминг. Попытки менеджмента Paramount Global развивать стриминговый сервис похвальны — но я боюсь, что они не часть долгой продуманной стратегии. Во времена ViacomCBS компания пострадала от нехватки внимания со стороны семьи основателей Редстоунов, которые воевали с патриархом клана за контроль над его многочисленными активами.

У меня есть подозрение, что решение о переориентации на стриминг руководство приняло из соображений практически уровня «ну вот у Netflix и Disney акции норм растут от стриминга, давайте че-то такое же замутим, а?». На это, например, указывает то, что самый популярный сериал Paramount, «Йеллоустоун», отсутствует на ее стриминге, потому что еще относительно недавно она отдала право на стриминговый показ сериала своим конкурентам (sic!) из Comcast, которые таким образом развивают свой стриминговый сервис.

Сравните это, например, с Disney, которая отбирает у Netflix право на диснеевский Marvel-контент. Доходы от лицензирования играют большую роль в бизнесе Paramount, но если уж она собирается вступать в стриминговую гонку, то решения ее должны быть последовательными.

Меж тем расходы на развитие стримингового сервиса Paramount+ предстоят очень большие. Например, сериал «1883» стоил компании по 10 млн за серию. Paramount+ еще пару лет не будет прибыльным. Это все нужно понять и принять — и быть готовыми к тому, что прибыль компании не только не будет расти, но и даже может ощутимо падать.

Долг платежом страшен. У компании внушительный объем задолженностей — примерно 35,5 млрд, из которых 9,479 млрд нужно погасить в течение года. В принципе, денег в распоряжении компании достаточно для закрытия срочных задолженностей: 6,267 млрд на счетах и 6,984 млрд задолженностей контрагентов.

На дивиденды у компании уходит 27,58% от прибыли — это если считать чисто операции компании, не учитывая разовые непрофильные доходы. Но многочисленные проблемы и рост расходов могут навести компанию на мысль о том, что ей, возможно, следует снизить дивиденды, что приведет к падению акций.

Ну и крупная сумма задолженностей сама по себе будет отпугивать часть инвесторов, которых беспокоит грядущее подорожание займов.

Неправедные Редстоуны. У семьи основателя Paramount Редстоуна есть контрольный пакет акций в компании — из чего следует вероятность, что она может принимать решения, которые будут не в интересах миноритарных акционеров типа нас с вами. Или что члены семьи будут ссориться друг с другом — и это не замедлит сказаться на котировках.

Репетиционные издержки. Культурные войны, которые привели к взлету Шеридана, могут привести и к его падению: какой-нибудь скандал может негативно повлиять на его карьеру. А это может сказаться на котировках Paramount: именно Шеридан выступает основным генератором эксклюзивного контента для стримингового сервиса компании.

Также, возможно, в будущем компании придется тратиться на удержание Шеридана: кто знает, может, успех его сериалов приведет к тому, что его попытается переманить к себе Netflix.

Что в итоге

Акции можно взять сейчас по 29,56 $. А дальше есть два варианта:

- держать акции до 35 $. Думаю, здесь лучше ориентироваться на срок два года;

- держать акции 15 лет, пока компания превращается в полноценный стриминговый бизнес. Или, что вероятнее, успешно находит покупателя.

Также следует смотреть на новостной раздел сайта компании. Если отменят или сократят дивиденды, можно будет продать акции до того, как на эти грустные вести отреагируют инвесторы на «СПб-бирже».