Инвестидея: ViacomCBS, потому что компанию могут купить

Сегодня очень спекулятивная идея: взять акции медиаконгломерата ViacomCBS в расчете на его покупку крупными инвесторами.

Потенциал роста: до 35% в абсолюте без учета дивидендов.

Срок действия: до трех лет.

Почему акции могут вырасти: компанию могут купить.

Как действуем: берем акции сейчас примерно по 27,4 $.

Без гарантий

Наши размышления основаны на анализе бизнеса компании и личном опыте наших инвесторов, но помните: не факт, что инвестидея сработает так, как мы ожидаем. Все, что мы пишем, — это прогнозы и гипотезы, а не призыв к действию. Полагаться на наши размышления или нет — решать вам.

Если хотите первыми узнавать, сработала ли инвестидея, подпишитесь на Т—Ж в «Телеграме»: как только это станет известно, мы сообщим.

И что там с прогнозами автора

Исследования, например вот это и вот это, говорят о том, что точность предсказаний целевых цен невелика. И это нормально: на бирже всегда слишком много неожиданностей и точные прогнозы реализовываются редко. Если бы ситуация была обратная, то фонды на основе компьютерных алгоритмов показывали бы результаты лучше людей, но увы, работают они хуже.

Поэтому мы не пытаемся строить сложные модели. Прогноз доходности в статье — это ожидания автора. Этот прогноз мы указываем для ориентира: как и с инвестидеей в целом, читатели решают сами, стоит доверять автору и ориентироваться на прогноз или нет.

Любим, ценим,

Инвестредакция

На чем компания зарабатывает

ViacomCBS — это медиаконгломерат. Почти 80% выручки компания получает в США.

Согласно годовому отчету, выручка компании делится на следующие сегменты:

- Кабельные сети. Это каналы MTV, Nickelodeon, Comedy Central, Showtime и так далее. Данный сегмент приносит 45% выручки.

- Телеразвлечения. Это передачи и каналы семейства CBS, и они дают 43% выручки.

- Кино. К этой категории относится контент студии Paramount, в частности серия «Миссия невыполнима» и киношные «Трансформеры». Это 10% выручки, большая часть из которых поступает от лицензирования контента компании для показа на чужих платформах.

- Издательское дело. Это издание и распространение книг Simon and Schuster, Atria Books и других издательств. Это лишь 2% выручки.

По видам выручка структурируется следующим образом:

- Реклама. В основном это продажа рекламного времени на каналах компании и ее стриминговых сервисах. Большое событие для компании — это сезон Суперкубка в США, когда рекламодатели тратят кучу денег на рекламу. Об этом расскажу подробнее далее.

- Выручка от аффилированных предприятий. В основном это продажи кабельного ТВ через провайдеров соответствующих услуг. Сама ViacomCBS не занимается подключением.

- Лицензирование контента. Это то, что ViacomCBS получает от сторонних компаний за право показывать ее контент потребителям. Например, когда «Южный Парк», принадлежащий ViacomCBS, показывают на Netflix, ViacomCBS получает за это деньги от Netflix.

- Показы в кинотеатрах. Тут все понятно.

- Издательское дело. Сюда входят не только физические книги, но и цифровые версии и аудиокниги.

- Загадочное «другое». Это в основном сдача в аренду студий компании и выручка от рекламы партнеров компании на ее ресурсах в интернете.

Операционные расходы ViacomCBS делятся на следующие категории:

- Производство. Это стоимость создания фильмов, телепередач, сериалов и другого контента.

- Программирование эфира. Это по большей части траты компании на приобретение прав на трансляцию чужих мероприятий, зачастую спортивных событий.

- Отчисления обладателям авторских прав и расходы на распространение. В основном это то, что компания тратит на показ фильмов и сериалов, и доля правообладателей от выручки.

- Расходы на программирование эфира. Это разные организационные расходы, не направленные на выплаты правообладателям транслируемых мероприятий.

- Другое. В основном это расходы в издательском сегменте бизнеса.

Аргументы в пользу компании

Много контента. Наибольшую ценность представляет огромная библиотека контента компании — больше 20 тысяч фильмов и сериалов, включая такие известные франшизы, как «Звездный путь». Учитывая, что все больше студий выпускают фильмы на стриминг-сервисах, вопрос о том, у кого больше готового контента, становится все более важным.

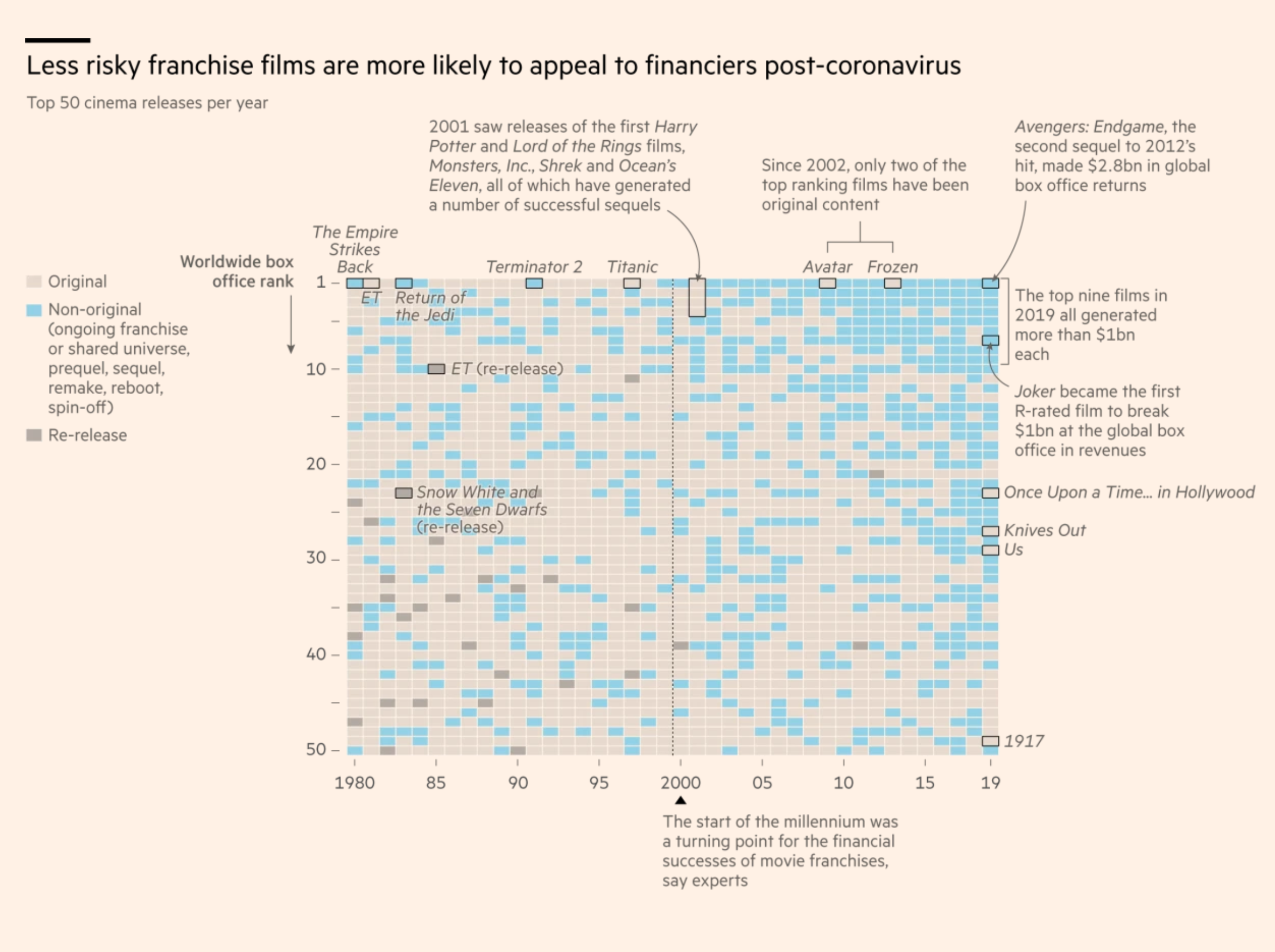

Я не просто так сказал «готового». Коронавирус здорово подпортил не только график выхода фильмов в кинотеатрах, но и график съемок, и многие фильмы сдвинули по времени. Также сорвались съемки фильмов и сериалов у стриминг-сервисов, поэтому во втором полугодии план по контенту на ТВ будет провален.

Более того, коронавирус сильно ужесточил условия финансирования фильмов. Инвесторы и кредиторы теперь охотнее выдают деньги только на фильмы, которые с большой вероятностью соберут много денег. Зачастую это фильмы из уже известных франшиз или ремейки старых.

Здесь характерен пример «Джокера». Фильм стоил около 50 млн долларов, что не так много, при этом был связан со вселенной комиксов DC. Но фильм был нетипичный и имел рейтинг R. В итоге Warner испугалась нести риски в одиночку и привлекла к софинансированию других участников — разные инвестфонды, страховые компании и даже канадский пенсионный фонд, — чтобы разделить риски.

В общем, коронавирусный кризис только углубит старую тенденцию к увеличению доли продолжений, ремейков и других неоригинальных фильмов в прокате. И здесь важно, кому принадлежит больше всего контента — как уже имеющегося, который можно без больших издержек крутить на своем стриминг-сервисе и сдавать другим в аренду, так и потенциального в виде авторских прав на известные франшизы и вселенные вроде тех же «Звездного пути» и «Трансформеров».

Не так уж и дорого. P / E у компании всего 7,55, а капитализация — примерно 6,5 EBITDA. Для сравнения: Disney заплатила за киноактивы Fox 15 EBITDA, а AT&T отдала за Warner 13 EBITDA.

Если учесть это, а еще большой объем контента, покупка ViacomCBS кем-то из крупных игроков сферы стриминга станет очень вероятным вариантом развития событий.

Дивиденды. ViacomCBS платит 0,96 $ дивидендов на акцию в год, что при текущей цене акций 27,4 $ дает доходность 3,5% годовых. Принимая во внимание колоссальный спрос на пассивный доход и низкую доходность облигаций, я думаю, что в акции ViacomCBS скоро набьются любители дивидендов.

Конечно, это не основной аргумент в пользу компании, но все же приятно будет получать дивиденды в ожидании покупки компании кем-то крупным. Также котировки могут вырасти из-за притока инвесторов, которые любят дивиденды.

Что может помешать

Не очень интересный бизнес. Если смотреть на основные метрики, то бизнес компании не очень впечатляет. Компания скорее стагнирует, нежели развивается. Если бы не вероятность ее покупки кем-то покрупнее, то эти акции были бы не очень интересны.

Проблемы с рекламой. В идеях по J2 Global и New York Times я упоминал, что в этом году рекламодатели режут расходы на рекламу. Особенно больно достается традиционным медиа, включая ТВ. Учитывая, что у ViacomCBS реклама — основной источник выручки, это проблема.

Возможно, она даже глубже. Не исключено, что рекламодатели кардинально пересмотрели свою политику в отношении трат на рекламу и решили порезать расходы по этой статье не на время пандемии, а навсегда.

В Wall Street Journal подсчитали, что основные расходы на рекламу во время Суперкубка — а это главное рекламное событие года в США — приходятся на автомобильную промышленность и производителей алкоголя.

Рынки машин и алкоголя в США давно стагнируют, продажи там до недавнего времени топтались на месте или даже падали. При этом количество зрителей Суперкубка тоже не увеличивается и даже снижается, в то время как цена на показ рекламы там стабильно растет. Эффект от рекламы не виден.

Я думаю, что рекламодатели продолжат резать рекламные бюджеты и будут требовать скидки. Это плохо отразится на рекламном бизнесе ViacomCBS.

Кабели режут. Важную роль в выручке ViacomCBS играет кабельное ТВ. И эта отрасль под ударом: каждый год количество пользователей кабельного ТВ в США снижается на 8%. ViacomCBS от этого сильно страдает, и переход пользователей с кабельного ТВ в стриминговые приложения CBS All Access и Showtime проходит для компании довольно болезненно, что заметно по медленному снижению прибыльности бизнеса.

Кроме того, многие сериалы и фильмы ViacomCBS есть на других платформах, что умаляет стимул для зрителей покупать подписку еще и на сервисы ViacomCBS. Конечно, компания может сделать свой контент эксклюзивным для своих же приложений. Но тогда она мгновенно потеряет выручку от лицензирования контента — при этом такой шаг не гарантирует притока новых подписчиков в стриминг-сервисы ViacomCBS.

Бухгалтерия. Согласно последнему отчету, у компании есть примерно 36,63 млрд долларов задолженностей против примерно 9,4 млрд долларов в ее распоряжении. На дивидендные выплаты у ViacomCBS уходит примерно 25% прибыли, что не страшно, но все равно стоит иметь в виду вероятность того, что случится форс-мажор и компании придется порезать дивиденды, чтобы платить по долгам.

Все может пойти немного не так. Во-первых, менеджмент ViacomCBS может отказаться продавать компанию. Во-вторых, компания сама может перейти в наступление и начать скупать сервисы и студии поменьше, чтобы развивать свои стриминг-сервисы. Акции упадут в обоих случаях.

Что в итоге

Берем акции сейчас по 27,4 $ и ждем, когда компанию купят, — а дивиденды скрасят нам ожидание.

Я считаю, что с учетом гипотетической покупки компании кем-то крупным вроде Disney и щедрых дивидендов акции ViacomCBS могут вырасти на 35%. Значит, вполне реально будет продать их примерно по 37 $.

Мне кажется, что компанию могут купить уже в ближайшее время, а вероятность покупки в течение трех лет будет еще больше. Если же компанию так и не купят, скорее всего, лучше будет закрыть позицию и поискать другие активы для вложений. Сама по себе ViacomCBS не так интересна.

Те, кто надеется на перерождение компании в качестве стриминг-гиганта, могут держать акции бесконечно долго. Но в таком случае я не берусь предсказывать, насколько акции вырастут.