Инвестидея: Salesforce, потому что CRM-системы нужны и полезны

Сегодня у нас очень спекулятивная идея: взять акции разработчика программного обеспечения Salesforce ввиду того, что компания должна стать бенефициаром перевода бизнес-процессов в онлайн.

Потенциал роста: до 30% в абсолюте.

Срок действия: до полугода.

Почему акции могут вырасти: сначала они должны будут упасть, но так как фундамент бизнеса выглядит неплохо, мы можем рассчитывать на отскок.

Как действуем: ждем падения акций с примерно 163 до 50 $ за штуку.

Без гарантий

Наши размышления основаны на анализе бизнеса компании и личном опыте наших инвесторов, но помните: не факт, что инвестидея сработает так, как мы ожидаем. Все, что мы пишем, — это прогнозы и гипотезы, а не призыв к действию. Полагаться на наши размышления или нет — решать вам.

И что там с прогнозами автора

Исследования, например вот это и вот это, говорят о том, что точность предсказаний целевых цен невелика. И это нормально: на бирже всегда слишком много неожиданностей и точные прогнозы реализовываются редко. Если бы ситуация была обратная, то фонды на основе компьютерных алгоритмов показывали бы результаты лучше людей, но, увы, работают они хуже.

Поэтому мы не пытаемся строить сложные модели. Прогноз доходности в статье — это ожидания автора. Этот прогноз мы указываем для ориентира: как и с инвестидеей в целом, читатели решают сами, стоит доверять автору и ориентироваться на прогноз или нет.

Любим, ценим,

Инвестредакция

На чем компания зарабатывает

Salesforce — это CRM-система, функционирующая в облаке. Она позволяет компаниям настраивать маркетинг, продажи и коммуникации и эффективнее работать с клиентами.

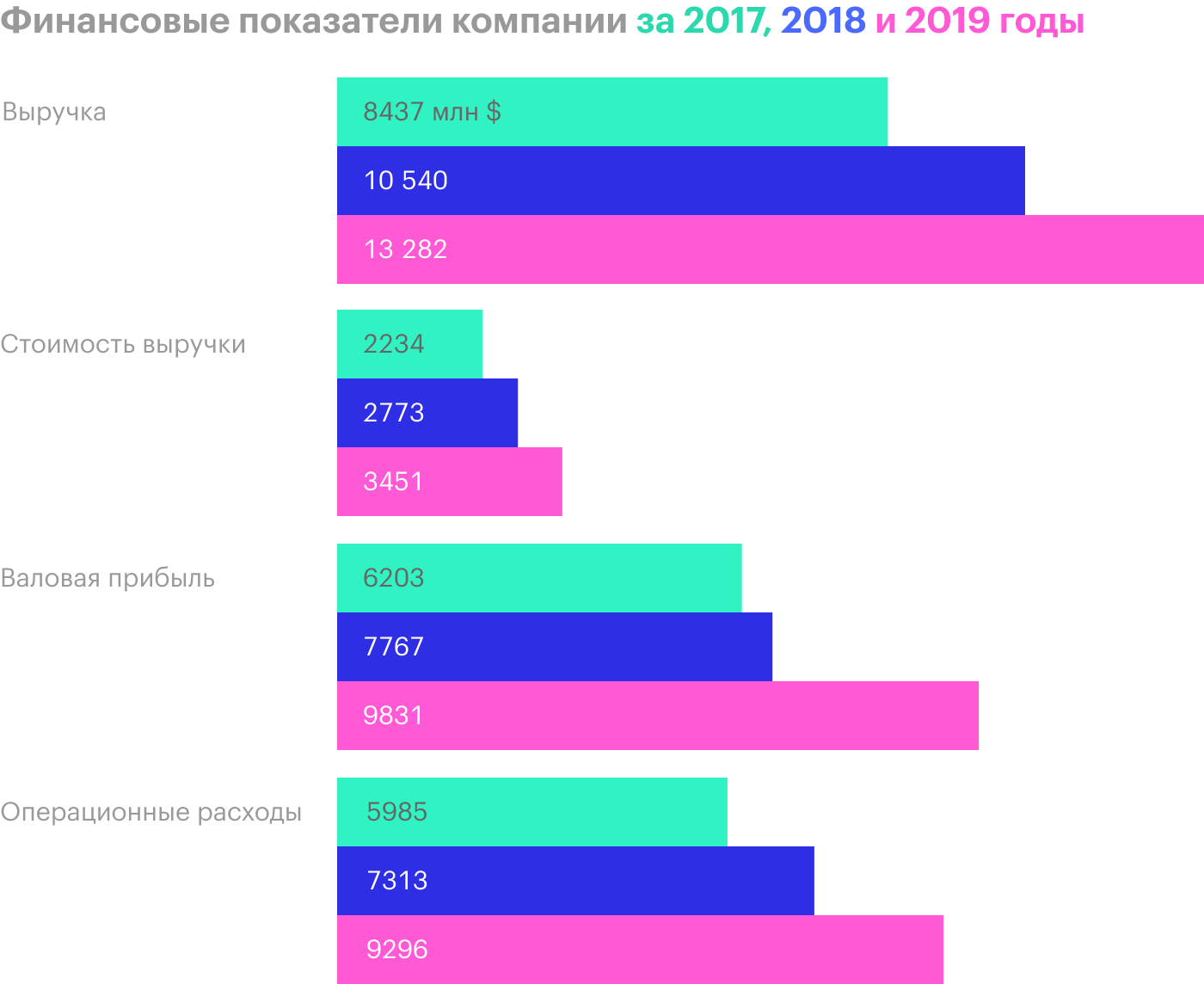

Согласно годовому отчету, выручка компании разделяется на 2 сегмента: 93% — это доходы от подписки и техподдержки, остальные 7% — это профессиональные услуги. Но это несколько упрощенное описание, не дающее понятия о том, на что клиенты Salesforce тратят деньги.

В квартальном отчете все описано подробнее:

- сервисы для обеспечения работы продажников — 28,6%. Там содержатся данные по сделкам, аналитика, предоставляется инструментарий для фиксирования прогресса в продажах и пр.;

- сервисы для техподдержки и коммуникации с клиентами — 27,8%;

- платформа для работы разработчиков ПО — 27,8%.

Остальное — это облачная платформа для управления маркетинговыми кампаниями в самом широком смысле, включая сбор контактных данных.

Географически выручка компании распределяется следующим образом: 72% — это обе Америки, 18% — Европа, остальные 10% дает Азиатско-Тихоокеанский регион.

Аргументы в пользу падения

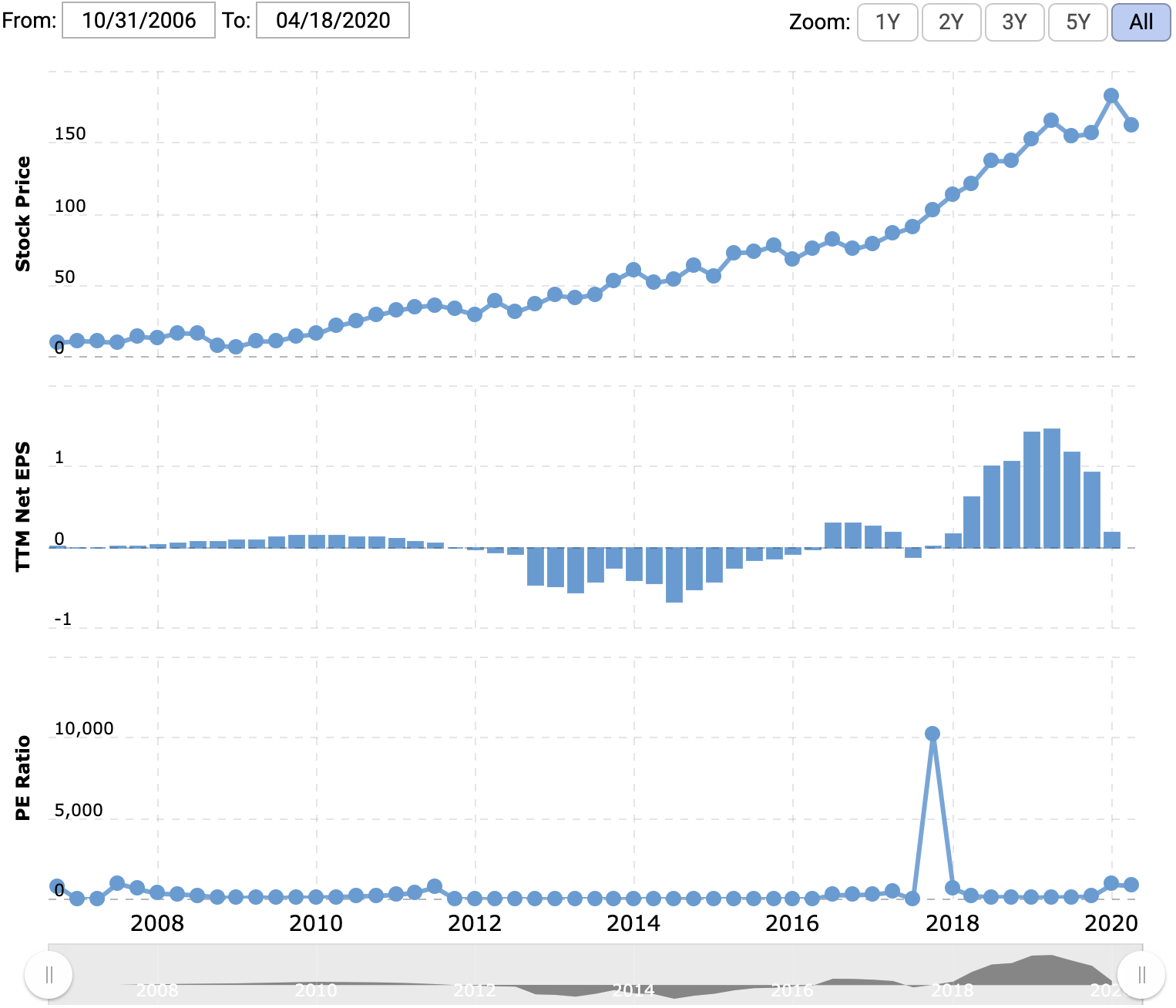

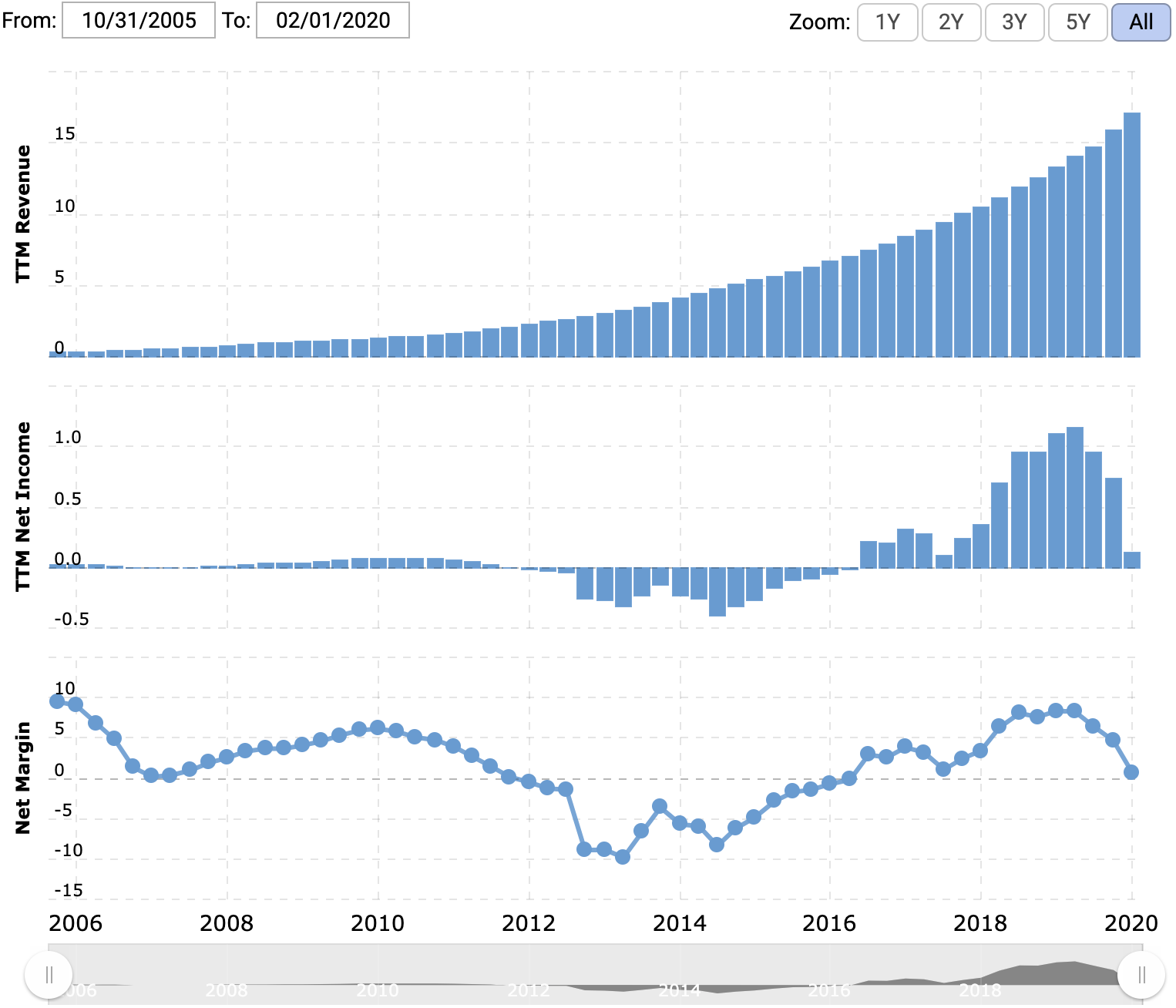

Главная причина — это фантастически высокая цена. Мультипликатор P / E компании находится в районе 800. Это слишком много для любого бизнеса, даже самого перспективного.

Годовая выручка всего рынка CRM-систем сейчас меньше 120 млрд долларов, а капитализация Salesforce составляет 145 млрд долларов. Я считаю, что впереди фондовый рынок ждут серьезные потрясения — котировки Salesforce должны будут скорректироваться.

Сейчас акции стоят около 163 $, но более справедливой мне видится цена в районе 50 $ за акцию. В этом случае капитализация Salesforce будет 45—50 млрд долларов, что куда более вменяемо на фоне выручки CRM-рынка.

Почему акции могут вырасти после падения

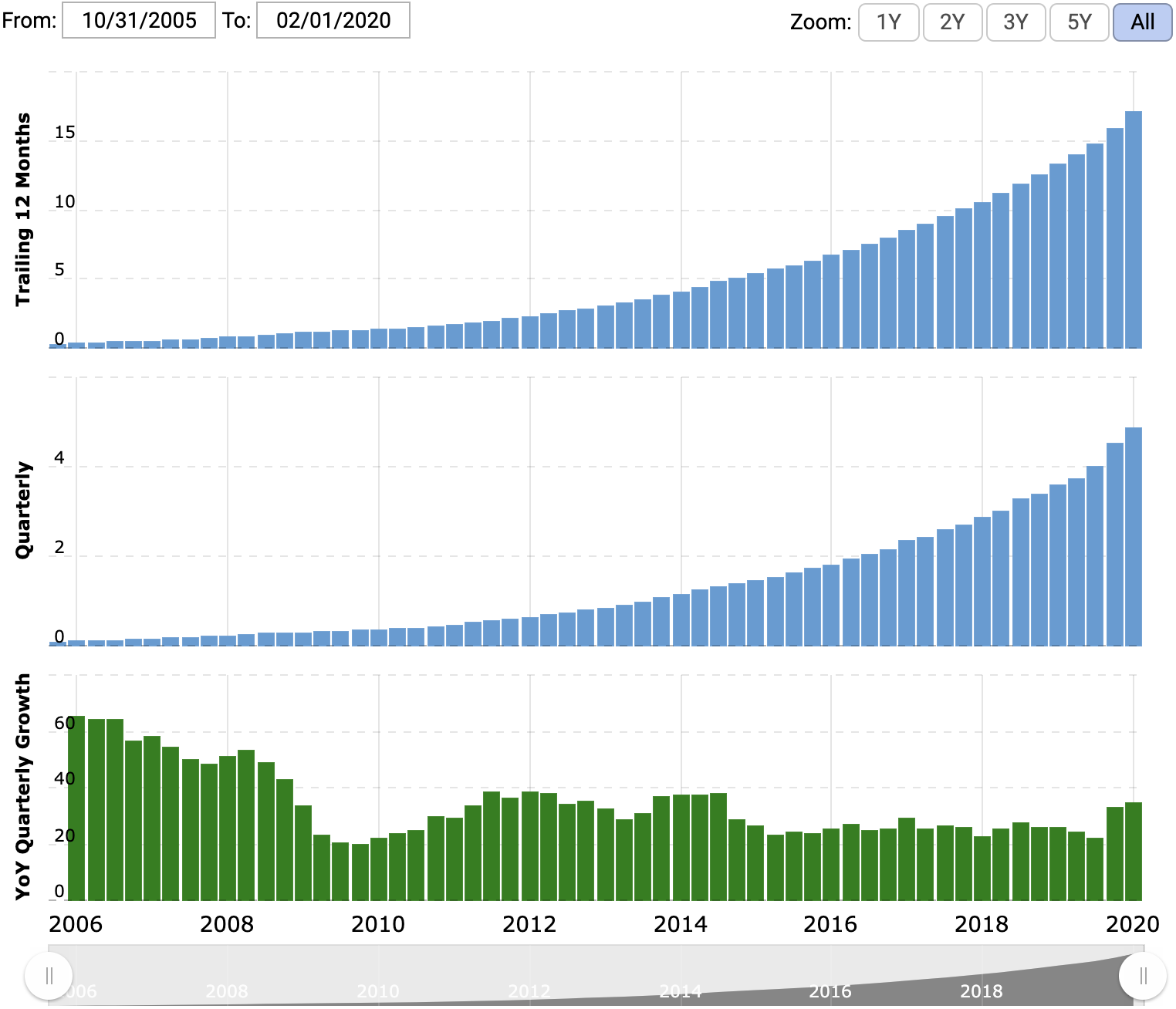

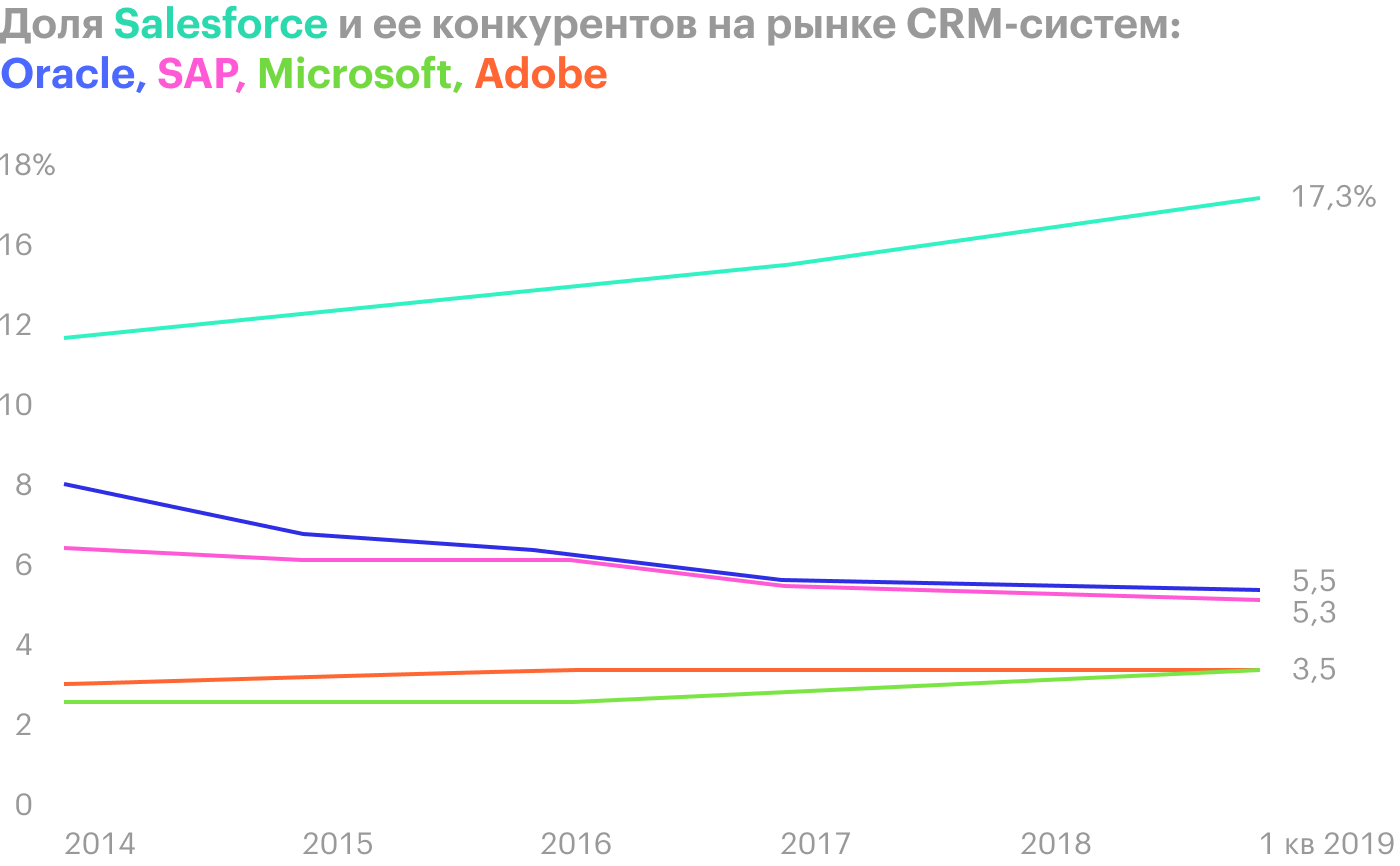

Растущий бизнес. Выручка Salesforce стабильно растет. Также Salesforce занимает крупнейшую долю на мировом рынке CRM-систем — почти 17,3%. Это серьезное преимущество. Глядя на растущую выручку, инвесторы начинают фантазировать о том, как компания захватит рынок, поднимет цены и станет более рентабельной, — и покупают акции в надежде на то, что количественный рост превратится в качественный.

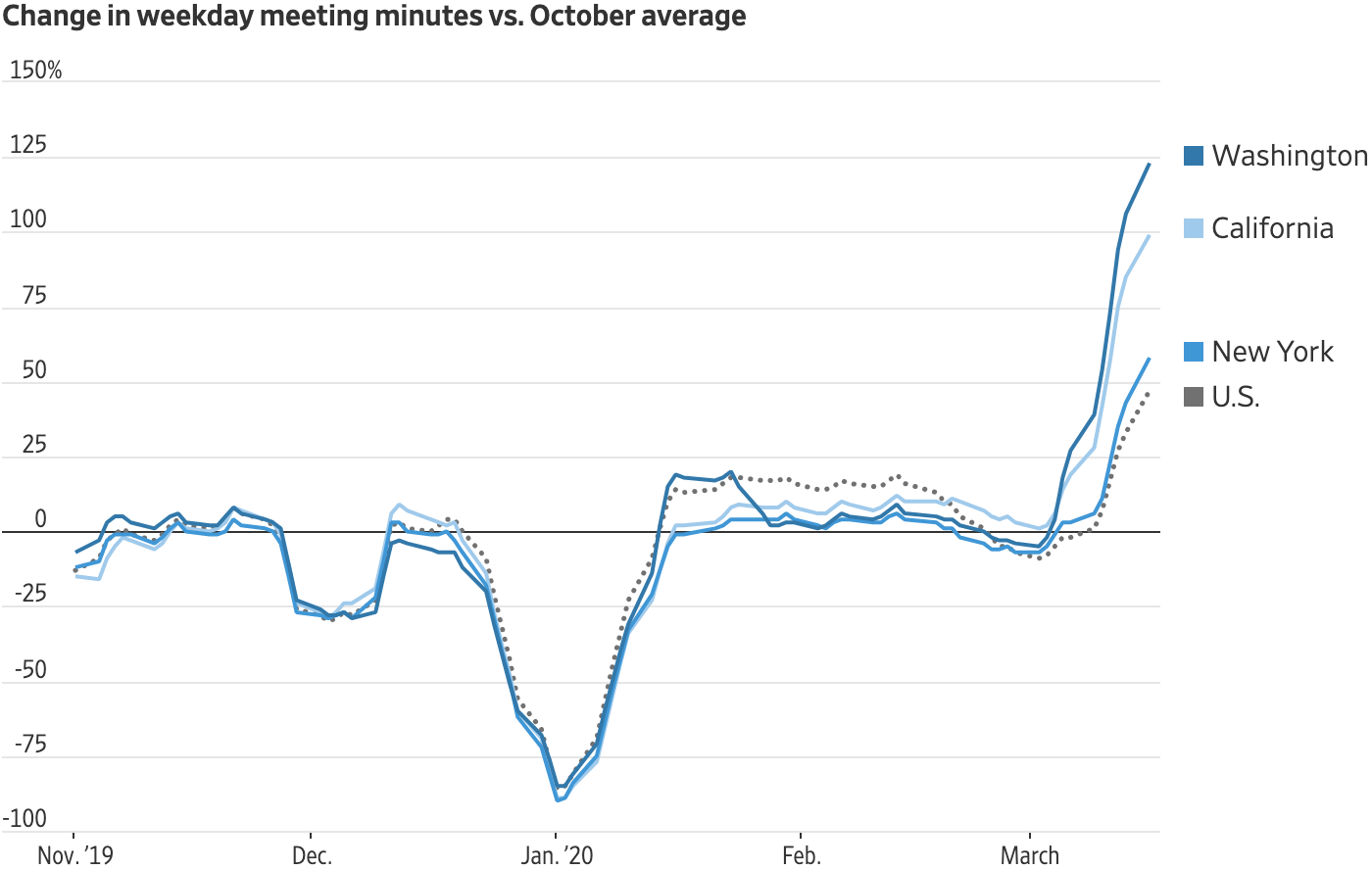

Удаленка — не роскошь, а средство работы. Пандемия заставит многие компании перевести большое количество процессов в онлайн, на что указывает, например, увеличение продолжительности онлайн-совещаний. Неважно, сколько продлится пандемия, — она показала, что даже если не все процессы работы предприятия можно перевести в онлайн, то нужно стремиться к тому, чтобы перевести все, что можно.

Salesforce точно кое-что перепадет от этих изменений: поскольку это знакомый многим бренд, то многие потребители пойдут именно к нему. Можно рассчитывать на то, что следующие 5—6 лет выручка компании будет стабильно расти, а коронавирус это ускорит.

Инвесторы простят все или почти все. Котировки росли как в периоды убытков, так и в периоды падения показателя прибыли на акцию. Думаю, что после падения акций в 3 раза — вызванного эмоциональными действиями инвесторов — они решат, что этого достаточно, и начнут покупать акции снова. Примерно так же работает убыточный цирк Tesla: несмотря на дикие скачки цен, в целом котировки идут вверх.

Что может помешать росту

Конкуренты. Ближайшие конкуренты Salesforce на рынке CRM-систем по отдельности занимают куда меньшую долю, чем она сама, но они есть. Их присутствие не позволяет Salesforce нарастить маржу.

Рост расходов. От модного айтишного бизнеса ожидаешь, что он будет выкручивать руки клиентам и пить из них кровь. И это отчасти так: валовая маржа компании составляет огромные 75,23% от выручки.

Проблема в том, что безудержный рост операционных расходов сжирает почти все, что компания зарабатывает непосильным трудом. После вычета операционных расходов остается бизнес с очень скромной по меркам технологических компаний маржой и нестабильным ростом прибыли.

Хотелось бы надеяться на то, что менеджмент компании сможет унять рост расходов, но это безобразие продолжается уже много лет. Мне кажется, что на такие действия менеджмент пойдет, только если компанию хорошо прижмет, — например, упадет стоимость акций, как мы рассчитываем. В таком случае руководству придется доказать акционерам свою компетентность.

Что в итоге

Ждем падения акций до 50 $ за штуку, покупаем и затем продаем по цене в районе 65 $.

Учитывая все риски, брать эти акции стоит только инвесторам с железными нервами. Да, Salesforce — не убыточный стартап, но даже после падения акций компания все равно будет выглядеть диспропорционально дорогой. Нет гарантий, что акции не упадут после этого еще ниже.

Кроме того, не факт, что их цена в обозримом будущем вообще снизится в разы, как этого хочется: рынок может быть иррациональным очень долго.