Инвестидея: Synaptics, потому что будущее за ними

Сегодня у нас очень спекулятивная идея: взять акции поставщика высокотехнологичных компонентов Synaptics (NASDAQ: SYNA), дабы заработать на ажиотаже вокруг интернета вещей.

Потенциал роста и срок действия: 17,5% за 14 месяцев; 36,5% за 26 месяцев; 12% годовых в течение 15 лет.

Почему акции могут вырасти: потому что интернет вещей многим кажется очень перспективным направлением.

Как действуем: берем акции сейчас за 212,64 $.

При создании материала использовались источники, недоступные пользователям из РФ.

На чем компания зарабатывает

SYNA делает высокотехнологичные компоненты для сложной электроники. Она занимается их сборкой из деталей, производимых другими компаниями.

Согласно годовому отчету компании, ее выручка делится на следующие сегменты:

- Интернет вещей — 43,3%. Все, что связано с беспроводным соединением: вайфай, блютус, GPS, а также чипы для дисплеев и бескнопочных панелей управления, решения для умной техники.

- Решения для ПК — 26,5%. Тачпады и системы «чтения» пальцев электронной системой, решения для продвинутых клавиатур.

- Решения для мобильных устройств — 30,2%. Решения для смартфонов в самом широком смысле: от обеспечения работы планшетов до систем дополненной реальности.

Клиенты SYNA — компании, которые производят сложную высокотехнологическую продукцию, или как минимум те компании, под чьим брендом продается электроника, собранная подрядчиками.

Выручка компании по странам и регионам:

- Китай — 39,11%.

- Тайвань — 28,5%.

- Япония — 24,68%.

- Другие, неназванные страны — 5,18%.

- Южная Корея — 2,12%.

- США — 0,41%.

Аргументы в пользу компании

Упало. За эти несколько месяцев акции компании сильно упали: с 292 до 212,64 $. Рухнули они во многом под весом своей дороговизны, но все же мы можем рассчитывать на отскок этих акций.

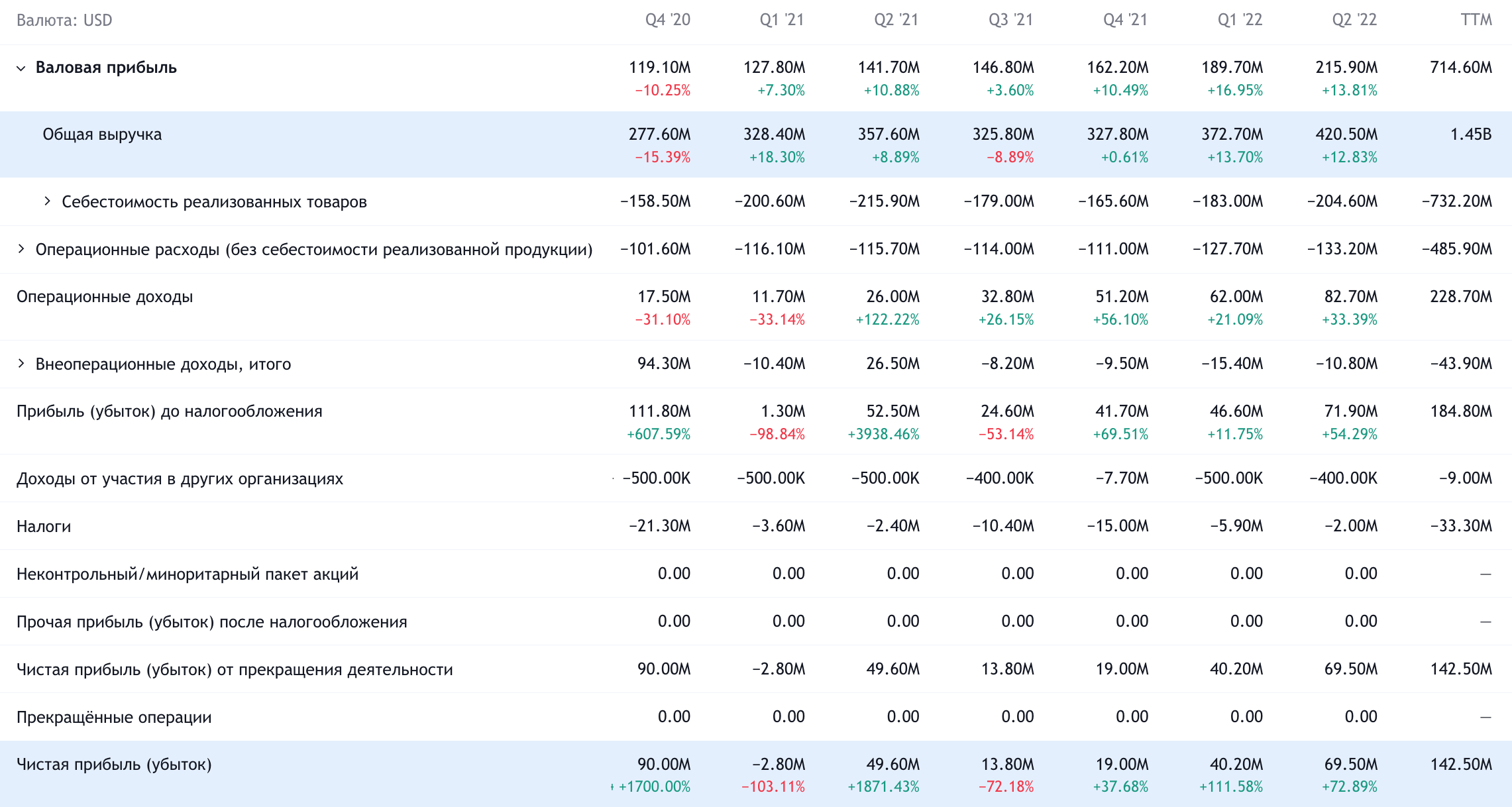

Перспективно. Из описания бизнеса компании и динамики ее финансовых показателей видно, что ориентация на интернет вещей будет благом как для самой SYNA, так и для ее акционеров: в минувшем квартале этот сегмент давал уже около 60% всей выручки.

Мобильный и компьютерный сегменты компании тоже были многообещающими: спрос в этих сферах пока опережает предложение и бесконечная пандемия способствует поддержанию спроса на высоком уровне. Но все же самым перспективным путем развития компании видится именно сфера интернета вещей.

Общество и потребители пока что делают лишь первые шаги в этой области, но, учитывая потенциальную практическую пользу, обратить этот процесс вспять может только технологическая контрреформация. В общем, я считаю, что впереди у SYNA долгие годы роста. Да и ореол перспективности будет способствовать притоку в эти акции инвесторов, падких на все перспективное.

Относительно недорого. У компании P / S — 5,91, а капитализация не очень большая — 8,38 млрд. Проблемой может стать ее P / E, но, учитывая, что последние полтора года из-за перехода к более маржинальной сфере интернета вещей компания наращивает валовую и операционную маржу, положение дел скоро начнет меняться. Еще пару лет назад SYNA 80% выручки делала на продаже запчастей для экранов бескнопочных смартфонов, а половину выручки ей давала одна Apple.

Так или иначе, предпосылки для прихода в эти акции инвесторов есть уже сейчас. Компания не выглядит совсем уж дешевой, но пока не видно в ее цене премии, которую инвесторы могли бы в нее заложить, принимая во внимание крайнюю перспективность направления, в котором двигается SYNA.

Могут купить. Все указанные выше факторы делают очень вероятной если не покупку SYNA кем-то, то ее партнерство с каким-нибудь технологическим гигантом — такие вести тоже приведут к росту котировок SYNA.

Впрочем, купить ее тоже могут. Вероятным видится ее покупка крупным частным фондом или частным консорциумом, чтобы вывести ее на биржу через полтора или три года, когда тема интернета вещей будет у всех на слуху и будет возможность провести новое IPO SYNA, содрав с инвесторов кучу денег.

Что может помешать

Бухгалтерия. У компании довольно крупная сумма задолженностей: 1,503 млрд долларов, из которых в течение года нужно погасить только 365,2 млн. Денег в распоряжении компании достаточно, чтобы закрыть все срочные задолженности, но не для того, чтобы закрыть все задолженности: 502,8 млн на счетах и 312,2 млн задолженностей контрагентов.

Впрочем, здесь стоит отметить, что рост прибыльности компании может нивелировать эти риски в глазах инвесторов. А может и не нивелировать: SYNA много тратится на расширение и модернизацию бизнеса, поэтому есть предпосылки, что сумма задолженностей будет расти. Это может стать проблемой, поскольку в скором времени займы подорожают и компании с крупным объемом задолженностей будут отпугивать часть инвесторов.

Концентрация. Согласно годовому отчету SYNA, ряд неназванных клиентов дает ей непропорционально большой процент выручки: 14, 13 и 10%. Изменение отношений с кем-то из них может негативно сказаться на отчетности SYNA.

Китай. Значительная доля продаж компании приходится на КНР, что ставит ее в уязвимое положение: новости о крупных санкциях Вашингтона против технологических компаний КНР могут больно ударить по ее котировкам.

Неясность. Большая часть активов у компании находится за рубежом, бизнес она ведет по всему миру, а это может привести к серьезным потерям из-за логистики. Впрочем, недавний отчет компании показывает, что пока эти сложности на ней не отражаются. Будем надеяться, это положение дел не изменится.

Цена. P / E компании — 60. Это очень много, и в условиях биржевой нестабильности акции могут упасть еще больше. Все-таки среднестатистический инвестор простоват, редко анализирует бизнес эмитента и подвержен панике. Это делает акции SYNA волатильными, невзирая на ее перспективы.

Что в итоге

Берем акции сейчас по 212,64 $. А дальше есть три варианта:

- ждать роста до 250 $. Думаю, с учетом всех позитивных моментов мы достигнем этого уровня за следующие 14 месяцев;

- ждать возвращения котировок к уровню 292 $. Думаю, тут стоит рассчитывать на 26 месяцев ожидания: нужно время для того, чтобы истерия вокруг интернета вещей набрала обороты среди инвесторов;

- держать акции 15 лет, чтобы увидеть, как из компании получится технологический колосс.

И следует помнить, что идея эта волатильная. Так что если вы не готовы к тому, что эти акции будет трясти, то лучше их не трогать.