Инвестидея: Zoom Video Communications, потому что все планерки теперь онлайн

Сегодня у нас еще одна очень спекулятивная идея: взять акции платформы для организации онлайн-конференций Zoom Video Communications из-за роста спроса на ее продукт во время карантина.

Потенциал роста: до 30% в абсолюте, а то и больше.

Срок действия: до нескольких месяцев. Можно держать акции много лет, если верите в перспективы Zoom.

Почему акции могут вырасти: сначала они должны упасть, потому что компания переоценена. Затем они вполне могут вырасти, потому что компания прибыльная и представляет интерес для крупных конкурентов как объект покупки.

Как действуем: ждем падения цены акций до 45 $, затем покупаем их в надежде на восстановление цены до 60—70 $ или выше.

Без гарантий

Наши размышления основаны на анализе бизнеса компании и личном опыте наших инвесторов, но помните: не факт, что инвестидея сработает так, как мы ожидаем. Все, что мы пишем, — это прогнозы и гипотезы, а не призыв к действию. Полагаться на наши размышления или нет — решать вам.

И что там с прогнозами автора

Исследования, например вот это и вот это, говорят о том, что точность предсказаний целевых цен невелика. И это нормально: на бирже всегда слишком много неожиданностей и точные прогнозы реализовываются редко. Если бы ситуация была обратная, то фонды на основе компьютерных алгоритмов показывали бы результаты лучше людей, но, увы, работают они хуже.

Поэтому мы не пытаемся строить сложные модели. Прогноз доходности в статье — это ожидания автора. Этот прогноз мы указываем для ориентира: как и с инвестидеей в целом, читатели решают сами, стоит доверять автору и ориентироваться на прогноз или нет.

Любим, ценим,

Инвестредакция

На чем компания зарабатывает

Zoom — это платформа для онлайн-коммуникации, которая позволяет устраивать сеансы связи, конференц-коллы, проводить вебинары, обеспечивать онлайн-переписку и т. д.

В годовом отчете компании нет почти никакой интересной информации по характеристике продуктов и клиентов. Географическое распределение выручки такое: 81% дают обе Америки, 11% обеспечивают Европа, Ближний Восток и Африка, остальное — это Азиатско-Тихоокеанский регион.

Аргументы в пользу падения

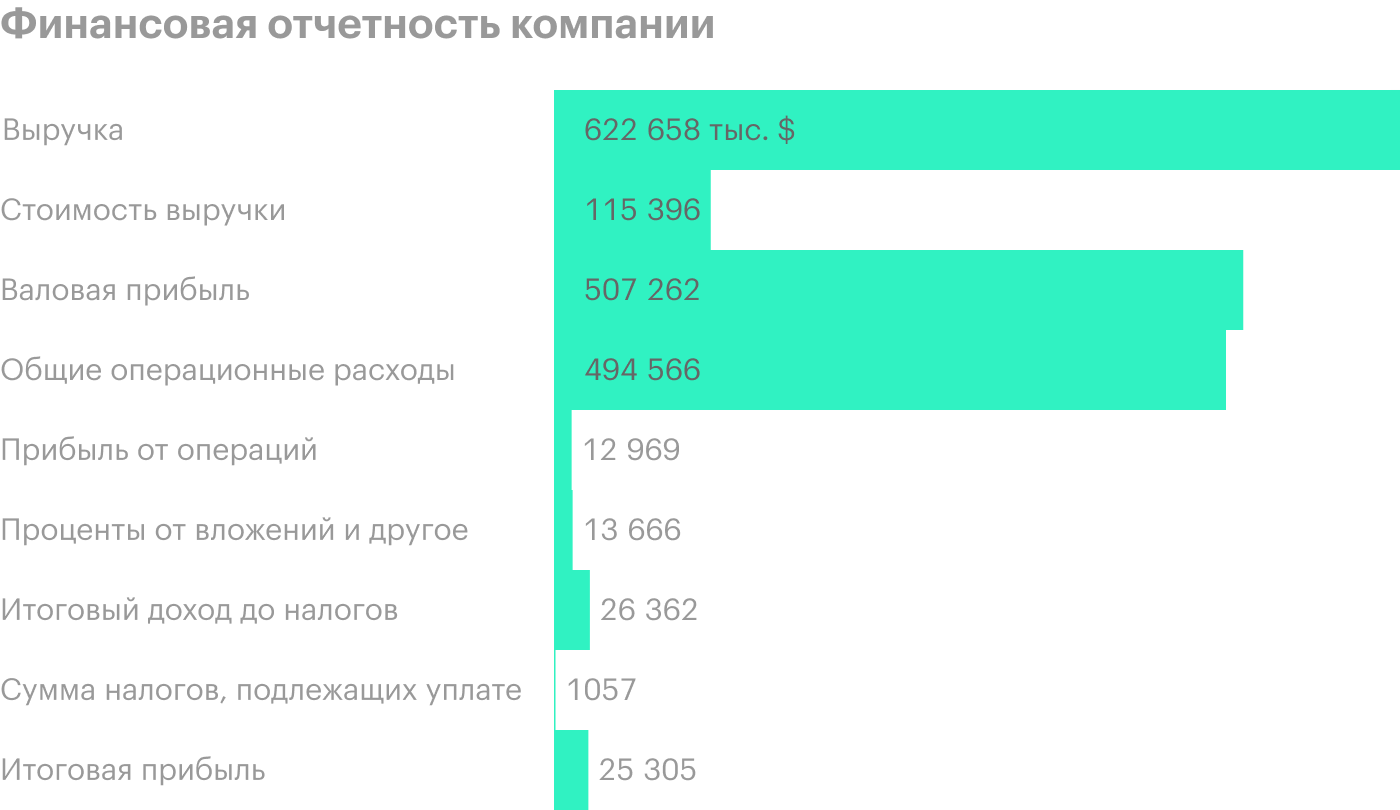

На данный момент P / E компании составляет 1886. Это безумно много: чтобы с текущей прибылью компания могла окупиться, должно пройти почти два тысячелетия. В январе, до пандемии коронавируса, у этого мультипликатора было значение 953. Никакого притока клиентов не хватит, чтобы компенсировать такую стоимость.

Я считаю, что, несмотря на всю шумиху вокруг удаленки, инвесторы будут разочарованы, когда увидят реальные результаты в отчетности. На это есть несколько причин.

Во-первых, у компании есть бесплатные базовые тарифы для пользования ее платформой. Карантин и заморозка деловой активности оказывают серьезное давление на финансы американского малого бизнеса. Условные «богатеи», дающие от 100 тысяч долларов выручки в год, согласно последнему финансовому отчету, обеспечивают лишь 30% выручки Zoom, то есть компания серьезно зависит от спроса со стороны малого и среднего бизнеса. А эта категория клиентов может напрячься, но обойтись бесплатными опциями, чтобы сэкономить.

При этом Zoom стреляет себе в ногу, постоянно расширяя список организаций, на которые в период пандемии не распространяются ограничения базовой версии. Это благородно, но не приносит денег.

Во-вторых, похожие услуги в условиях пандемии начали бесплатно предоставлять и конкурирующие компании вроде Microsoft, Cisco и Google.

В-третьих, скачок онлайн-активности увеличивает нагрузку на персонал и оборудование компании, что грозит ростом издержек. Операционные расходы компании и так растут бешеными темпами, а в условиях карантина издержки вырастут еще больше. Низкая итоговая маржа — всего 3,53% от выручки — в кризисных условиях может сократиться еще больше.

Из-за всего этого я считаю, что лучше дождаться падения цены этих акций с нынешних 151 $ до примерно 45 $. Такая цена выше изначальных 36 $, за которые акции выставлялись на IPO, что оправданно. Пусть компания и страшно переоценена, но она хотя бы безубыточна и ее наработки имеют ценность для конкурентов. А после полностью оправданного обвала котировок акции могут снова вырасти где-то на 30%.

Почему акции могут вырасти после падения

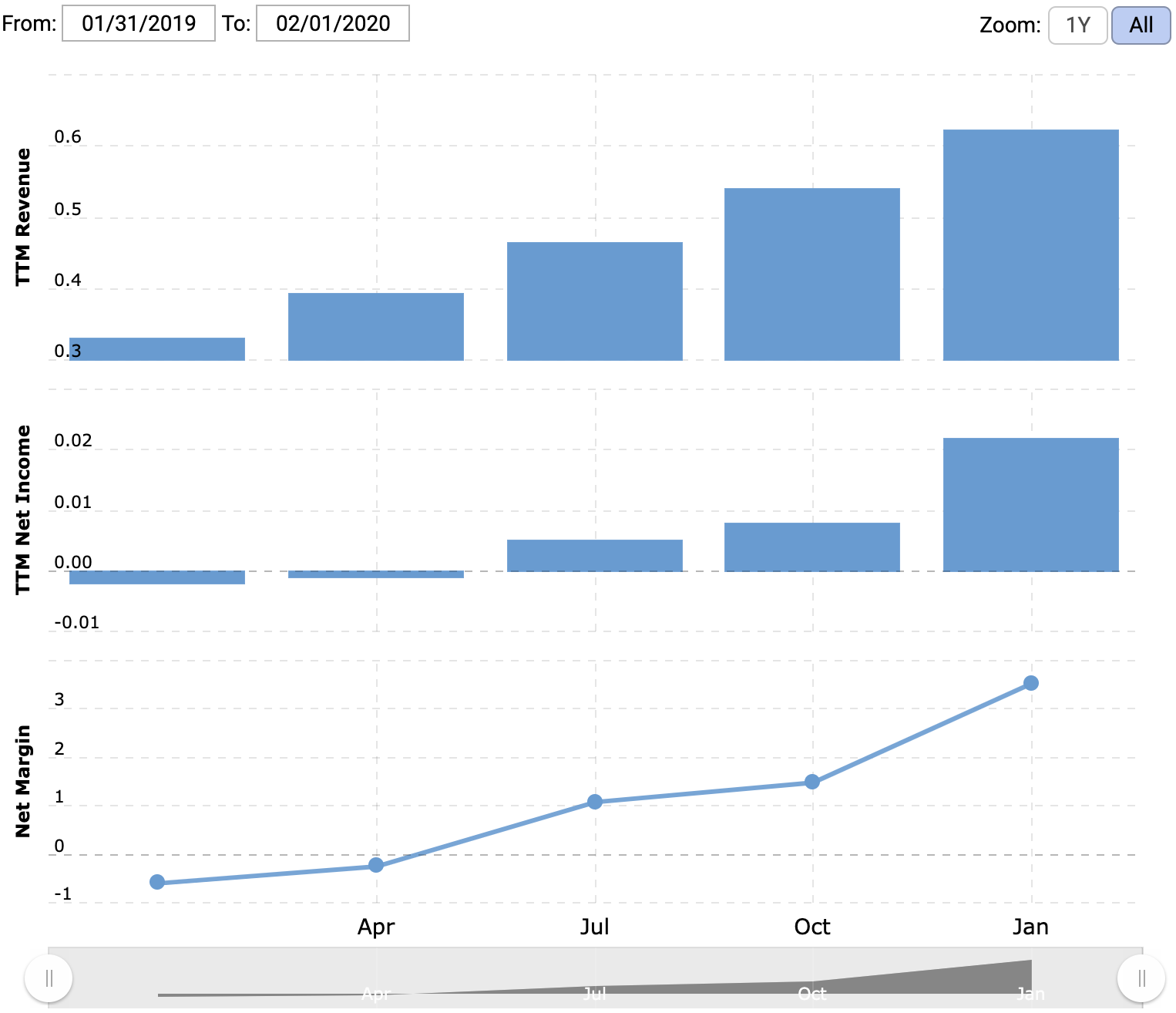

Какой-никакой, но бизнес. В отличие от многих ИТ-стартапов, Zoom зарабатывает деньги, а ее маржинальность растет. Другими словами, бизнес-модель Zoom состоятельна.

Удаленная работа — это новый черный. Коронавирусный кризис выявил большую потребность предприятий в организации бесперебойной работы, когда происходят какие-то нарушения обычного режима. Видеоконференция не поможет запустить завод или стройку, но вот всем, кто занимается интеллектуальным трудом, поддерживать связь просто необходимо.

Коронавирус и карантин — это стресс-тест для современных предприятий: сколько функций они могут перевести в дистанционный формат и смогут ли они выстроить удаленную работу. Старорежимные динозавры, которым нужно видеть человека, чтобы работать с ним, окажутся в числе проигравших.

Тем временем совещания, вебинары, деловое общение отлично переводятся в онлайн — и не только в карантинных условиях. В итоге собственники многих предприятий, скорее всего, решат, что надо сокращать траты на офис и переводить на удаленную работу всех, кого можно, и после завершения кризиса. Наработки и клиентская база Zoom окажутся востребованными и в дальнейшем.

При правильной цене Zoom выглядит как хороший объект для поглощения. С точки зрения какого-нибудь Amazon наш сегодняшний эмитент в случае падения котировок будет выглядеть как привлекательное вложение.

Сейчас капитализация Zoom составляет больше 40 млрд долларов. Если она упадет в три с лишним раза по сравнению с текущим уровнем — на что мы и рассчитываем, — то купить компанию, например, за 20 млрд долларов будет очень хорошим вложением для какого-нибудь технологического гиганта. От этого акции Zoom вырастут, к нашей радости.

Смысл идеи все же в том, чтобы взять акции после чрезмерного падения, после которого случится рост. Гнев инвесторов быстро меняется на милость, и скорость роста выручки Zoom имеет большое значение. Но мне весьма вероятным представляется именно вариант покупки Zoom крупным конкурентом.

Что может помешать

Главная проблема в том, что на Zoom и сейчас может найтись покупатель, готовый приобрести ее по нынешней дикой цене, не дожидаясь падения котировок.

Ничего невероятного в таком варианте нет, ведь мир инвестиций полон историй о глупости. Например, SoftBank инвестировал 20 млрд долларов в 3 убыточных стартапа, конкурирующих между собой. Но брать акции Zoom сейчас в расчете на появление богатого глупца я бы не стал: это слишком рискованный вариант, поскольку котировки и так взлетели до небес.

Вообще, котировки Zoom могут и дальше взлетать еще выше на одной уверенности инвесторов в ее успехе. Может быть, целевую цену 45 $ за акцию мы никогда и не увидим.

Что в итоге

Ждем падения цены акций до 45 $, подбираем и затем продаем в районе 60—70 $ за штуку. Такой рост может произойти в результате простого отскока или в случае, если компанию захотят купить.

Если акции вырастут до указанных пределов, а покупателей на Zoom так и не найдется, акции можно будет продать и зафиксировать отличную прибыль. Но можно будет держать их и дальше: вдруг компания станет новым Amazon и котировки вырастут на 50 000% за 20 лет или вдруг Amazon купит компанию через пару лет по более высокой цене и мы получим отличную прибыль, например 90%. Впрочем, за это время с компанией может произойти что угодно.

Вариант «брать акции сейчас и мужественно держать» не будем даже упоминать ввиду космической цены.